武器装备超额累进激励约束定价模型研究

2022-01-20李天娇尹相平

李天娇,谢 力,尹相平

(1.海军工程大学 管理工程与装备经济系,湖北 武汉 430033;2.军委装备发展部,北京 100000)

武器装备采购中有3种价格确定方式,分别是竞争性议价、征询议价和激励约束定价议价。其中单一来源采购装备时,采用激励约束定价方法。随着装备价格改革工作的深入推进,作为装备价格改革中一项重要内容的激励约束定价给装备建设注入了巨大的活力。但是现行激励约束方法还存在两方面的不足:一是固定激励系数,承制单位节约和超支激励强度相同,对于超支风险较大的装备项目,承制单位可能存在畏难情绪,增加了目标价格协商的难度;同时,装备成本随着承制单位努力程度增加而降低的速度越来越慢,固定的激励系数无法实现激励力度与承制单位努力水平的匹配。二是未设置利润限制,承制单位可能会获取超过正常水平的利润,降低装备经费的使用效益,也不符合公共产品定价的原则[1];同时承制单位也可能面临巨大亏损,进而影响装备后续建设和可持续发展。为了更好地发挥激励约束定价对装备承制单位的激励作用,促进承制单位积极开展技术创新并提高管理水平,迫切需要改进现有的激励约束定价方法。

激励约束定价方法主要在于目标成本、目标利润、最高限价和激励系数的设计[2],其核心在激励系数的设计。BROOME等[3]提出在考虑项目制约因素与风险、项目各方长处与优点的基础上,协调各方利益来确定激励成本系数的方法,但并未给出成本节约与激励系数之间具体的关系表达式。蒋东良[4]总结了装备激励约束定价的基本原理,但未能给出各种因素的激励系数及其确定方法,不具备可操作性。吴诗辉等[5]提出根据期望利润和期望价格先确定激励系数,再根据激励系数和相应的公式分别确定利润上下限,构建激励约束定价模型,但其激励系数一旦确定,就不再变化。韩霜等[6]将目标成本划分为不同的档次,并在每一档同时设置相应的激励系数和额外奖励(惩罚)的组合供承制单位选择,在一定程度上可以鼓励承制单位按照贴近目标价格的档次报价,增强激励效果,但并未设置利润上限制约,且承制单位一旦选定档次后,激励系数也不再变化。由于激励系数随承制单位实际成本的变化保持不变,激励利润无法与承制单位努力水平匹配,不能充分发挥装备价格的激励作用。

超额累进税率[7]是目前世界各国个人所得税征收中普遍采用的一种征税方法,在调节收入分配和实现税收公平方面具有很好的效果,在计价[8]和收费标准[9]方面也得到了广泛应用。个人所得税通过超额累进税率实现高收入者多纳税,低收入者不纳税或者少纳税,从而起到调节收入分配和税收公平的作用。笔者拟将超额累进计算方法与激励约束定价相结合,将承制单位成本划分为几个不同的区间,并设置不同的激励系数,分段计算激励利润,将各段激励利润之和作为承制单位的激励利润。同时,设计利润上限和利润下限,构建武器装备激励约束定价模型,以更好地发挥激励约束定价对装备承制单位的激励作用,促进装备建设工作持续、健康发展。

1 激励约束定价基本模型

在单一来源装备定价过程中,通常采用如下基本激励约束定价模型:

P=CA+F

(1)

F=FE+FT=(CT-CA)×α+CT×β

(2)

式中:P为订购价格;CA为实际成本;CT为目标成本;α为激励系数,α∈(0,1);β为目标利润率;F为承制单位获得的利润,由目标利润FT和激励利润FE共同决定;FE由CA与CT之间的差额与α共同决定,即(CT-CA)×α。

2 超额累进激励约束定价模型设计思路

2.1 超额累进税率的基本原理

超额累进税率是指通过把征税对象按照数额大小划分成为若干等级,对每个等级部分的数额分别规定不同的税率,且数额越大、税率越高。通过分别计算征税对象在各等级的税额并求和,得到征税对象应纳税额。个人所得税超额累进税率能够促进公平,收入越多,税率越高。随着经济的发展,个人所得税在促进形成合理的分配机制,充分发挥税收对收入分配的调节作用[10],保障国家和社会的和谐与稳定具有重要意义。

2.2 激励约束定价模型设计思路

一般的激励约束定价模型会面临两个约束[11]:一是个人理性约束,即承制单位选择参与该合同获得的效用必须大于其保留效用;二是激励相容约束,即在设计的模型下承制单位必须有动力选择军方希望承制单位选择的行动。激励约束定价机制设计的一个重要方面就是能够实现生产成本节约越大,承制单位能够获得的利润越多,这与超额累进税率的理念十分契合。在激励约束定价的基础上,借鉴个人所得税中采用的超额累进税率,设计基于成本的阶梯变化的激励系数,并运用超额累进方法计算激励利润。个人所得税中的超额累进税率既可以减轻低收入者的负担,又可以适当增加高收入者的纳税负担,促进公平分配;激励约束定价则希望既能减轻承制单位成本超支负担,又能鼓励承制单位不断加强成本控制,促进装备可持续发展,与个人所得税征收有相通之处。其中个人所得税的征收主要是对收入增量部分进行征税,激励约束定价不仅对成本节约增量进行激励,对成本超支的增量(成本节约的负增量)也要进行激励。结合现阶段激励约束定价存在的不足,在设计超额累进激励约束定价时主要考虑以下两个方面。

(1)激励系数由单一固定值转变为变动值。激励系数作为激励利润确定的重要指标,极大地影响着激励效果的发挥。激励系数的设置是基于盈利/亏损共享机制,以实现利润共享和成本共担的激励性目标。通过激励系数在成本区间内的累进变化,成本节约越多激励系数越大,激励承制单位不断进行工艺改进和技术创新,加强成本控制的积极性越高,激励效果越好;成本超支越多激励系数越小,承制单位超支负担越小,保险效果越好。

(2)利润上限、下限的设置。参考公共产品的定价原则,为提高财政资金的使用效益,装备定价需要设置相应的利润上限和利润下限。利润上限的设置可参考国家政府部门或者行业协会发布的行业利润率水平,并结合装备复杂程度、创新价值、技术风险等因素加以确定。利润下限的设置主要考虑的是个人理性约束和装备市场的长久发展,目标利润下限一般为非负数,通常情况下考虑为零,若装备项目经专家评价为复杂程度较高、项目风险较大,也可适当上调目标利润下限。

3 超额累进激励约束定价模型构建与分析

为了便于分析,在成本超支和成本节约时各确定一个分割点,构建两分割点超额累进激励约束定价。在此基础上,进一步扩展到在成本区间内增加多个成本分割点,构建多分割点超额累进激励约束定价模型。

3.1 两分割点超额累进激励约束定价模型

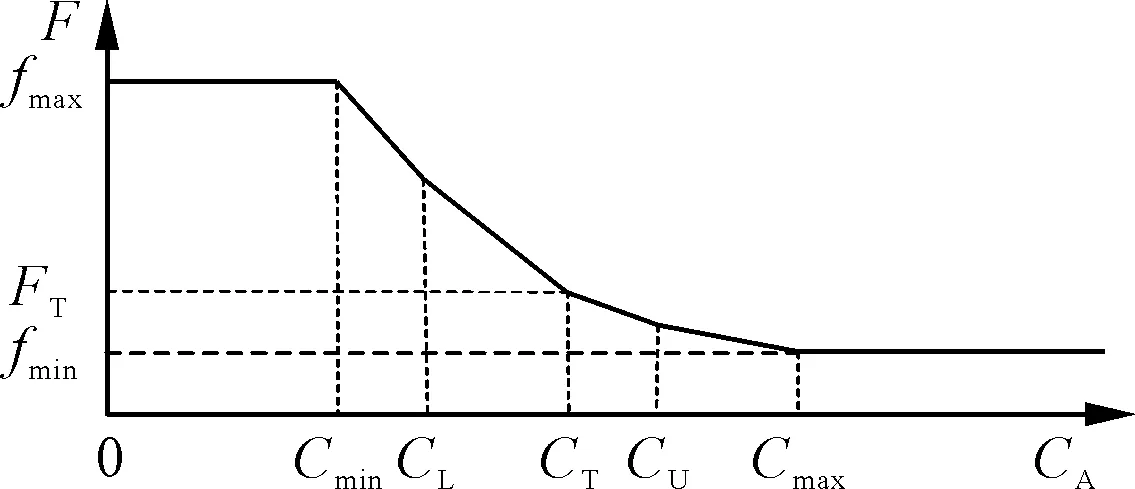

(1)分割点的选取。为了增加激励效果和便于分析问题,初步设想在论证部门论证的成本区间内增加一个最可能成本范围,形成4个成本区间,每个区间设置不同的激励系数。最可能成本范围的设置,主要考虑在成本超支区间和成本节约区间设置不同的激励系数,并设计基于成本节约增量的阶梯递增激励系数,改善原有的线性激励。阶梯递增激励系数的设计,一方面可以激励承制单位在实现最可能成本下限的基础上,继续发挥自身优势降低成本,此时激励系数增大,承制单位可以获得更高利润;另一方面,如果关键技术难以突破,导致承制单位成本超出最可能成本上限,此时激励系数变小,可以在一定程度上减少承制单位亏损,起到保险作用。

(2)激励约束模型构建。假设装备价格论证部门论证形成目标成本为CT、成本上限为Cmax、成本下限为Cmin,装备采购部门根据类似装备历史采购价格确定最可能成本范围为[CL,CU],最可能成本范围在成本上限和下限范围内。那么,最可能成本范围[CL,CU]就可视为在成本超支区间内和成本节约区间内各增加1个成本分割点,共同构成4个成本区间:[Cmin,CL]、(CL,CT]、(CT,CU)、[CU,Cmax]。

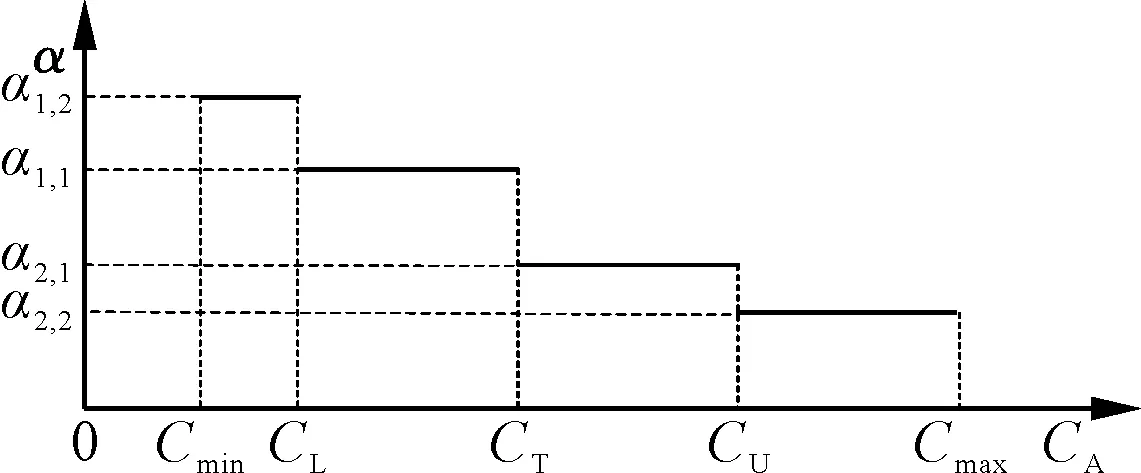

设激励系数为αi,j,i=1和i=2分别表示成本超支和成本节约两种情况;j表示成本所坐落的区间距离目标成本的远近,数字越大离目标成本越远。因此,上述4个成本区间对应的激励系数分别为α1,2、α1,1、α2,1、α2,2。就军方而言,考虑到成本超支时承制单位的亏损风险情况,激励系数的设置应当随着成本超支的增大而减少;考虑到鼓励承制单位进行成本节约,激励系数的设置应当随着成本节约的增大而增大。基于以上考虑,激励系数之间的关系为0<α2,2<α2,1<α1,1<α1,2<1。激励系数随实际成本的阶梯式变化如图1所示。

图1 实际成本与激励系数的对应关系

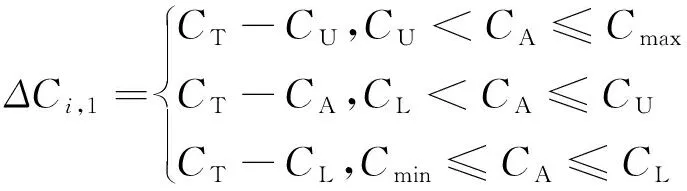

超额累进激励约束定价方法与激励约束定价方法下武器装备订购价格的确定方法是一致的,故不再赘述,二者区别主要在于FE的计算方法。为了便于分析,用Fi,j、ΔCi,j表示对应区间内的激励利润和成本节约增量,成本节约增量的计算式为:

(3)

(4)

根据超额累进计算方法和利润上限Fmax、下限Fmin的制约,激励利润的确定应满足以下条件:

s.t.Fmin≤F=FE+FT≤Fmax

(5)

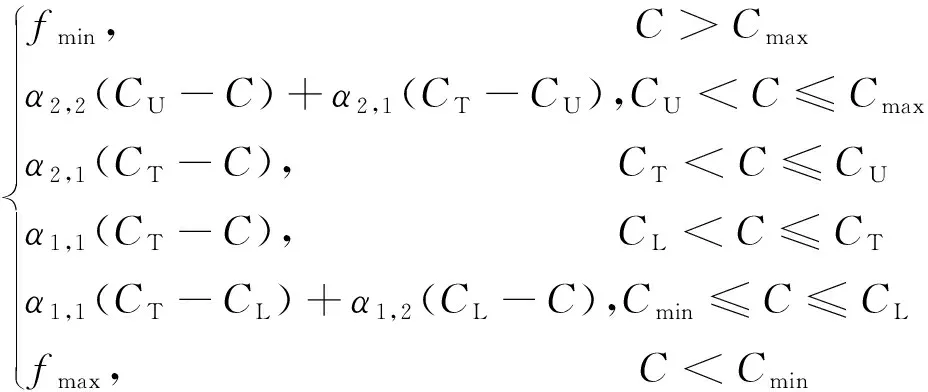

构建超额累进激励约束定价主要是根据实际成本所处的区间,分段确定该成本下的激励利润,在订购价格确定时按照协商好的激励系数确定最终的订购价格。因此,超额累进激励约束定价模型可以表示为:

P=CA+FE+CT×β

FE=

(6)

s.t.0<α2,2<α2,1<α1,1<α1,2<1

式中:fmax=Fmax-FT;fmin=Fmin-FT。

(3)模型分析。从式(6)可知,激励利润是一个关于实际成本的分段函数。因激励系数随着成本节约增量的变化呈现阶梯递增变化,故在实际成本节约时,随着实际成本的减小,激励系数增大,表现在图形上斜率变大;在实际成本超支时,随着实际成本的增大,激励系数变小,表现在图形上斜率变小。实际成本与利润的示意图如图2所示。

图2 实际成本与利润的示意图

当成本节约最大时,承制单位获得的利润应等于fmax,即:

α1,1(CT-CL)+α1,2(CL-Cmin)=fmax

(7)

当成本超支最大时,承制单位获得的利润应等于fmin,即:

α2,1C2+α2,2(C1-C2)+βCT=

α2,1(CT-CU)+α2,2(CU-Cmax)=fmin

(8)

将式(7)、式(8)中的α1,2和α2,1用α1,1和α2,2替代,可得到如下不等式:

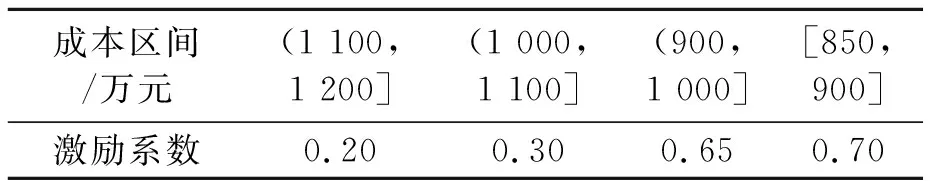

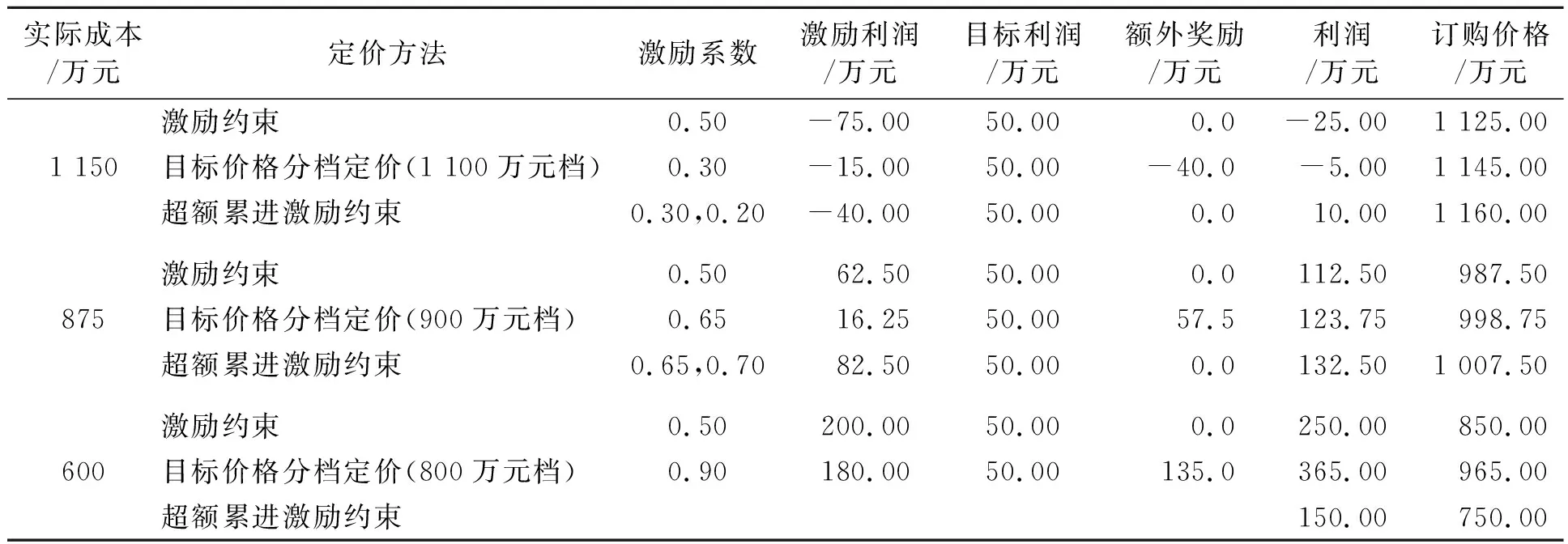

α1,1(CT-CL)+α1,1(CL-Cmin) (9) α2,2(CT-CU)+α2,2(CU-Cmax)>fmin (10) 由于FE受fmax、fmin和αi,j的约束,因此可通过式(3)~式(10)的变换求出αi,j的取值范围,军方和承制单位可在该区间范围内进行协商确定αi,j的取值。 在超额累进激励约束定价方法中,随着实际成本的增大,激励利润呈现出如图2所示的六段式变化,从理论上改变原有的线性激励,增强激励的效果;而原有的激励约束定价模型中实际成本与激励利润的示意图为一条过点(CT,FT)、斜率为α的直线。随着实际成本的变化,激励利润不是线性增长,而是受到利润上限、利润下限的约束。由于军方是在对承制单位的最可能成本范围估计的基础上设计阶梯变化的激励系数,在军方和承制单位之间起到了平衡作用,既可以激发承制单位发挥自身潜力以获得更多的利润,又可以为承制单位降低亏损风险。 在两分割点激励约束定价模型的基础上,考虑在成本超支和成本节约区间各设置m(m≥1)个成本分割点,则多分割点激励约束定价模型可表示为: P=CA+FE+CT×β FE=∑Fi,j=∑ΔCi,j×αi,j s.t.Fmin≤F=FE+FT≤Fmax 0<α2,m+1<α2,m…<α1,1…<α2,m+1<1 (11) 不难发现,激励利润的非线性受到成本分割点数量和每个成本区间范围大小的影响,随着成本分割点增多,激励系数阶梯变多,成本区间范围越小,激励的非线性增强,对承制单位的激励性也就越强。 假设某型装备论证阶段确定的目标成本为1 000万元,成本上限为1 200万元,成本下限为850万元,目标利润率为5%,最可能成本区间为[900,1 100]万元。参考国家政府部门或者行业协会发布的行业利润率水平,结合军方相关领域装备复杂程度、创新价值、技术风险最终确定利润上限为150万元、利润下限为0万元,并设计超额累进激励约束定价方案,如表1所示。 表1 分段激励系数 当实际成本为875万元时,根据式(5)可得FE=(1 000-900)×0.65 +(900-875)×0.7=82.5万元。根据式(1)可得订购价格P=875 + 82.5+1 000×0.05=1 007.5万元。此时承制单位盈利132.5万元,同理可求得实际成本为1 150万元和600万元时的利润分别为10万元和150万元。同时,分别采用现行激励约束定价方法和目标价格分档定价方法计算该装备订购价格,如表2所示。 表2 3种定价方法对比表 由表2可知,与其他两种定价方法相比,当成本超支时,超额累进激励约束定价方法下承制单位能够获得更多的利润,尤其是当实际成本为1 150万元时,超额累进激励约束定价方法实现了扭亏为盈的转变;当成本节约时,超额累进激励约束定价方法填补了武器装备价格无利润上限制约的空白,当实际成本为600万元时,超额累进激励约束定价方法明显限制了承制单位的利润,起到了很好的价格稳定器作用;此外,由于超额累进激励约束定价方法改变了原有的线性激励,在利润上限以内能够提高激励利润,当实际成本为875万元时,超额激励约束定价方法较激励约束定价方法和目标价格分档定价方法,利润分别提高了20万元和8.75万元。综上所述,超额累进激励约束定价方法不仅改善了现有的线性激励,提高了激励效果,还能很好地进行利润控制,从理论层面上解决了目前武器装备激励约束定价无上下限约束而造成利润率过高的问题。 现行的激励约束定价模型虽然在一定程度上激发了承制单位进行成本管理的热情,但是仍存在不足之处:一是缺乏利润下限的保护,导致承制单位在成本超支时可能面临亏损风险,不利于装备市场的长期稳定发展;二是缺乏利润上限的制约,承制单位可能出现获得超额利润的情况;三是固定的激励系数导致激励效果不明显。 针对以上不足,结合个人所得税的超额累进税率设计超额累进激励约束定价模型,设计基于实际成本的阶梯变化激励系数,构建非线性激励,具有明显优势:一是实现节约越大收益越多,符合激励约束定价的初衷;二是通过增加军方预期成本范围平衡了军方和承制单位的利益;三是利润上限和利润下限的设置弥补了原有激励约束定价方法下无利润上下限约束的空白,起到了很好的“价格稳定器”效果,其中利润上限的设置确保了承制单位的利润保持在合理范围内,利润下限的设置又在一定程度上减小了承制单位的亏损风险,起到了一定的保险作用,保证了装备市场的平稳有序发展。 超额累进激励约束定价模型不仅改变了原有的线性激励,增强了激励效果,还弥补了现有激励约束定价方法下利润上下限缺失的空白,即保证了承制单位可以获得合理的利润,又起到了一定的保险作用。同时在两成本分割点的超额累进激励约束定价模型下,进一步推广到多成本分割点的超额累进激励约束定价模型,为实现非线性激励提供了参考思路。3.2 多分割点超额累进激励约束定价模型

4 案例分析

5 结论