中国钢铁企业在印尼投资策略

2022-01-19□王希

□ 王 希

一、印度尼西亚总体发展及投资环境

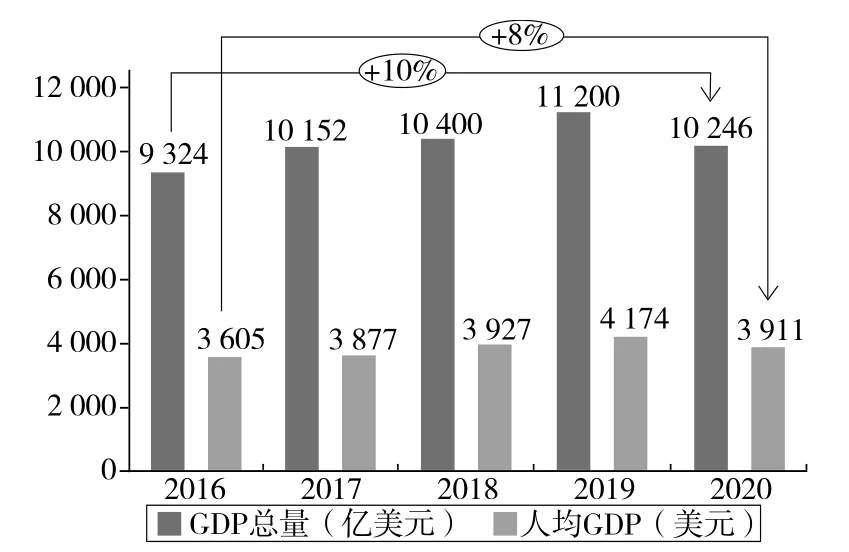

印度尼西亚共和国(简称“印尼”)位于亚洲东南部,是东盟最大的经济体。2019年,印尼GDP约11200亿美元,人均GDP约4200美元。2020年受全球疫情影响,印尼陷入自1998年亚洲金融危机以来的首次经济衰退,全年GDP约10246亿美元,人均GDP约3911美元,比上年下降6.3%。2016—2020年印尼GDP增长情况见图1。印尼政府重视改善投资环境,吸引外资持续较快增长并连创历史新高。2017—2019年印尼国内外投资保持了较为稳定的增长,国外投资总量大于国内投资总量,见表1、表2。

图1 2016—2020年印尼GDP增长情况

表1 2017—2019年印尼国内投资排名前五位的行业分布

表2 2017—2019年印尼国外投资排名前五位的行业分布

印尼的投资吸引力主要表现为:政局较为稳定;自然资源丰富;经济增长前景好,市场潜力大;地理位置重要,控制着关键的国际海洋交通线;人口众多,有丰富、廉价的劳动力;市场化程度较高,金融市场较为开放。

从投资领域看,印尼国内投资侧重在民生行业,如食品和农业;国外投资侧重在工业行业,如金属机械电子行业;印尼基础设施建设发展相对滞后,是制约印尼经济增长和投资环境改善的主要瓶颈之一。作为一个群岛国家,与邻国直接接壤较少,外界互联互通主要通过海路、航空等方式。因此,交通仓储通讯业属于热门投资领域,同时受到国内外投资商的青睐。

二、印度尼西亚钢铁企业生产情况

印尼国内钢企主要分布于爪哇岛、苏门答腊岛、加里曼丹岛和苏拉威西岛,其中大部份集中于爪哇岛,企业规模以小企业为主。目前印尼钢铁工业具有以下特点:

一是大部分钢企生产装备比较陈旧落后,多为20世纪七八十年代的设备,难以形成规模效应。过去10年间,印尼钢铁企业未进行大规模的设备更新改造,生产能力和技术水平不高;

二是虽然印尼国内自然资源丰富,但还不能完全自给,每年仍需从国外进口铁矿石和废钢;

三是近两年印尼国内市场年钢材需求量为1800万吨左右,需求缺口为600万~800万吨,每年需从日本、韩国、俄罗斯、印度、中国等国进口钢材以弥补需求不足;

四是印尼国内电炉炼钢占比较大,钢铁产品生产成本高,国内钢材价格高于国际市场价格,产品缺乏竞争力。虽然本地钢铁需求增长较快,但受本地技术水平限制及进口钢材的冲击,国内钢铁产能利用率一直较低。

2019年,印尼生铁产量为290万吨,粗钢产量为778.3万吨,钢材产量为1177.3万吨,其中,长材产量为508.2万吨,板材产量为580.7万吨,管材产量为88.4万吨。印尼钢材产品结构分布见图2。

图2 印尼钢材产品结构分布

由于本地钢厂产量、品种与质量远不能满足印尼市场需求,印尼每年需要从国外大量进口各种钢材及半成品。2019年印尼钢材进口总量达1345.4万吨,同比增长15.0%。钢材主要进口国有中国、日本、俄罗斯、韩国、乌克兰等,2014年中国首次超越日本成为印尼最大的钢铁进口来源国,但自中国进口的主要是棒线材,而自日本进口的主要是高附加值的冷轧板和镀锌板。

三、印尼钢铁消费及需求预测

1.消费量

2018年,印尼钢材实际消费量1898万吨,同比增加3.39%;人均成品钢材消费量仅为71 kg,在东盟六国中最低,约为74国平均水平的1/4。印尼总人口约2.6亿,排名全球第四,如此庞大的人口数量代表着该国未来钢材需求潜力巨大。2011—2018年印尼钢铁实际消费量见表3。

表3 2011—2018年印尼钢铁实际消费量

2.消费结构

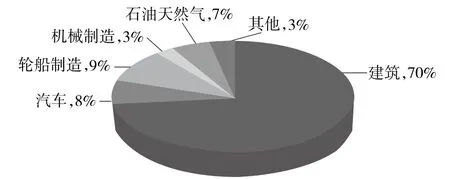

印尼的基础设施和工业制造业较为落后,发展空间广阔。钢铁行业主要下游用户是建筑、汽车制造、造船、机械设备、石油天然气行业。印尼钢材的主要用途为电站等项目大量使用的各种管材,桥梁等基础设施主要使用的线材、螺纹钢、角钢和板材,以及建筑、汽车和造船所需的各种板材。印尼各行业钢铁消费占比见图3。

图3 印尼各行业钢铁消费占比

3.消费预测

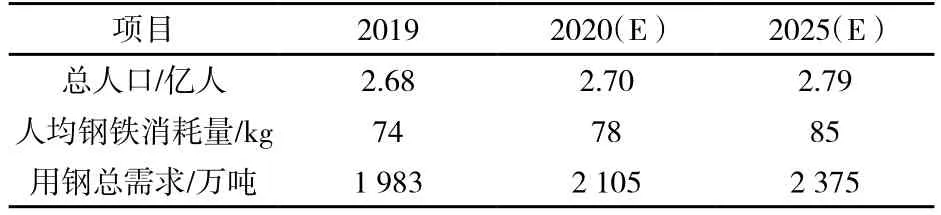

根据印尼钢铁工业协会(IISIA)分析预测,预计到2025年,印尼人均成品钢材消费量将达到85 kg。2019年,印尼人口总数2.68亿,印尼人口自然增长率按0.5%~0.8%测算,预计2025年,印尼人口约2.79亿,钢材消费量在2300万~2400万吨。印尼国内用钢需求预测见表4。

表4 印尼国内用钢需求预测

四、中国钢企投资策略分析

1.印尼具备钢铁项目投资价值和市场机会

印尼作为全世界人口总量第四的国家,拥有巨大的消费基础和潜力,吸引着包括中国在内众多国家钢铁企业投资的目光。尽管全球经济放缓,钢铁产能结构性过剩,但从印尼国内生产供应情况来看,每年存在着600万~800万吨的需求缺口,随着印尼基础设施建设和城镇化水平的不断提高、迁都加里曼丹省计划的全面实施,预计未来钢材需求的缺口或将进一步扩大,因此具备钢铁项目投资的价值和机会。

2.印尼钢铁投资中存在的不利投资环境分析

一是印尼国土大且分散,不利于形成合力。印尼有很多岛屿都是热带雨林,开发条件较差。爪哇岛只有12.6万平方公里,却聚集了印尼一半的人口,因此发展极不均衡,无法有效协调全国的经济发展。2019年,印尼政府宣布迁都加里曼丹省,该地区目前还是大片的原始森林,荒无人烟,需要漫长的开发周期。

二是印尼复杂的营商环境。印尼国内政府低效和腐败现象比较严重,部分领域如矿业等行政管理混乱、税费复杂繁多。

三是没有强大的工业体系,基础设施滞后。印尼国内基础设施滞后是最大的瓶颈,物流成本高企、通讯条件普遍较差、电力供应难以满足基本需求,由于基础工业落后,产业链上下游配套不完备,影响投资企业扩大生产。以我国青山集团在印尼Morowali投资的钢铁工业园项目为例,开创之初,园区没有电、水、房屋、道路,建设园区所必备的“七通一平”(给水、排水、通电、通路、通信、通暖气、通天然气或煤气、场地平整)无从谈起。中国开发工业园区的模式和经验,在这里毫无用武之地。落后的工业体系给中国钢企投资者带来了极大的开发困难。

3.中国钢企投资印尼风险点提示

(1)政策风险

中国企业去投资前需要充分了解印尼国内及投资区域的各种政策法规,特别是当地劳工政策、产业政策、环保政策,在投资前做好项目投资建设可行性研究,避免因不了解法规导致项目无法实施或延误。中国企业可以密切关注我国商务部对外投资和经济合作司发布的相关指导文件,合理运用国家、行业政策,顺应政策导向。

(2)融资风险

钢铁项目属于重大资产投资项目,资金投入量大,在印尼建厂可能还面临着整个园区的开发问题,可能存在获得不了足够资金或资金筹措不能满足资金使用计划的风险。因此,建议中国企业在去印尼投资前,应充分获得国内外融资机构的信任,加强与银行及合作伙伴的密切配合,扩展融资渠道,降低融资成本,必要时做好建设投融资可行性研究。同时,充分研究金融市场的变化规律,及时、准确地把握汇率变动的趋势,合理利用各种金融衍生工具,对外汇贷款进行置换或利率掉期保值等操作,并对外汇收入进行掉期保值操作,降低汇率风险。

(3)采购风险

如前文分析,印尼没有强大的工业体系,基础设施滞后。原材料、设备和施工机械缺乏,导致大部分设备材料需要从国内进口,可能造成设备交货的延迟。此外,长途运输能力限制、港口装卸能力限制等诸多因素都给采购和建设周期带来不确定性。因此,建议中国企业在项目开工前尽早确定大重件设备和长周期设备,落实港口及周边道路通行能力,同时确定工程建设和运营期间必须的物资清单(包括备品备件),制定相应的采购计划,确定供货商长名单。

(4)环境风险

在印尼投资需要遵守当地的环境保护政策,中国企业必须按照印尼《环境法》对拟投资项目进行环境影响评估,并获得政府颁发的环境许可证。因此,建议中国企业严格按照项目环境评价报告列出相关环保措施,并达到环评报告表中要求的相关预期效果。同时,中国企业应该处理好与政府、环保组织的关系,加强企业环保宣传,提升企业环保形象。

4.投资策略建议

毫无疑问,印尼正处于基础设施建设的上升时期,随着城镇化水平不断提高、迁都计划全面实施,其钢材需求缺口或将进一步扩大,因此中国钢企在印尼建厂投资具备投资价值和机会。但文中提示的政策风险、财务风险、采购风险、环境风险等也同样值得关注。因此,建议国内企业可以通过资本、技术、装备等方式与当地原有钢铁项目进行合作,推进当地钢铁企业升级改造,这种产能合作方式能实现属地化管理,减少“从零建设”带来的各种风险,投资建设周期短,同时也更容易见效。