钢铁产业发展趋势及碳中和路径研究

2022-01-19郑明月

□ 郑明月

2021年3月10日欧盟议会通过“碳边界调节税”议案,决定自2023年起,对不符合欧盟排放标准的产品在进入欧洲市场时额外收税。美国白宫出台文件,讨论对进口货物实施碳关税的可行性。日本政府宣布已经开始探索美欧日三方协调行动的可能性。通过此举,欧盟、美国等经济体可能筑起新的贸易壁垒,形成碳中和的挤出效应,使发展中国家在国际贸易中处于劣势,错过战略机遇期。碳中和是我国发展的必然选择,研究碳排放的重点领域——钢铁行业——碳中和路径具有深远意义。

一、钢铁产业发展趋势

1.世界钢铁产量进入平台期

整体看,2000—2019年全球粗钢产量规模在波动中增长。2000年世界钢铁产量为8亿吨;2019年为18.69亿吨,增长1.33倍。2020年全球粗钢产量为18.64亿吨,同比下降0.9%。受世界经济复苏缓慢的影响,近年来世界钢铁产量的增长速度明显放慢。2013—2020年,世界钢铁产量的年均增长速度不足1.8%,远低于2000—2018年整个期间的平均增长速度,产量趋于平稳。据世界钢铁协会预计,未来中长期(至2040年)全球钢铁需求年均增长0.9%左右,产量进入平台期。

2.钢铁工业产业集中度提高

进入21世纪以来,为了提高市场竞争力,世界钢铁工业企业合并、收购事件不断发生,产业集中度不断提高。2000年,世界前五大钢铁企业(新日铁、浦项、阿贝德、于齐诺尔和LNM集团)的钢铁产量占世界总产量的13.0%;2020年,世界前五大钢铁公司(中国宝武钢铁集团、安赛乐·米塔尔、河北钢铁集团、沙钢集团、日本制铁株式会社)合计产量超过3.2亿吨,占世界总产量比例为17.2%,世界钢铁工业的产业集中度(CR5)上升了4.2百分点,市场向优势钢铁企业集中的趋势明显。

3.发展重心逐渐向新兴经济体转移

近年来,随着经济的迅速发展、技术水平的不断提高、基础建设的不断提升、世界市场体制的变革及各区域人口结构的不断变化,世界经济活动的重心发生转移,世界钢铁生产的格局发生显著改变,钢铁工业的地域分布自西向东扩散的趋势日益明显[1]。产业重心从发达国家向发展中国家转移,包括中国、印度等在内的新兴经济体在世界钢铁版图中的分量日益提升。2000—2020年,亚洲总的粗钢产量从3.32亿吨增加至13.75亿吨;目前,亚洲占世界钢铁产量的比重为73.76%,同比提高1.75%。与此相应,主要发展中国家和新兴经济体钢铁工业发展迅速,在世界钢铁工业中的地位明显提高,其中最为突出的是中印两国。2001—2020年,中国粗钢产量从1.272亿吨增加到10.53亿吨,占世界钢铁产量的比重从15.0%提升至56.5%,提高了41.5个百分点;印度粗钢产量从2730万吨增加到9960万吨,占世界钢铁总产量的比重从3.2%提高到5.3%,提高了2.1个百分点。

二、我国钢铁行业碳中和任务艰巨

1.我国工业碳排放比例明显高于世界平均水平,钢铁行业碳中和压力凸显

全球碳排放主要来自电力/热力生产业、交通运输业、制造与建筑业,占比分别为42%、25%、18%。2020年,我国钢铁产量占世界总产量的57%,作为能源消耗高密集型行业,钢铁行业是制造业31个门类中碳排放量的大户,占全国碳排放总量的15%左右。钢铁产业低碳转型对实现我国的碳达峰、碳中和目标至关重要。

2.碳中和战略窗口期短,钢铁行业一系列政策陆续出台

从实现碳达峰到完成碳中和,欧盟需要70年,美国需要45年,而我国只有30年的时间,战略窗口期最短[2]。《钢铁行业碳达峰及降碳行动方案(初稿)》提出,2025年之前钢铁行业实现碳排放达峰;到2030年,钢铁行业碳排放量较峰值降低30%。2020年1月,工信部发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》,将中国钢铁工业碳达峰的时间点比国家目标向前推进了5年。行业龙头中国宝武集团则将碳达峰目标提前至2023年。河钢集团决定2022年实现碳达峰,2050年实现碳中和。

3.城镇化率临近高位,钢铁需求将出现结构性调整

发达国家经验表明,城市化率超过70%以后,房地产、基础建设用钢将快速下降,钢材需求由重长材转为重特种钢材(机械装备和精密设备用)。截至2021年上半年,我国人口城镇化率超过63.9%,预计到2035年人口城市化率将超过70%。伴随城镇化逐步饱和,我国的钢铁需求也将出现结构性调整,对企业智慧低碳化转型、产品结构升级、管理模式创新提出了更高要求。

三、钢铁碳中和的五大实施路径

1.绿色布局

一是提高行业集中度。推行“宝武模式”将打造数家亿吨和5000万吨钢铁集团,提升钢铁企业集中度,有利于增加铁矿石集中采购话语权、各钢材品种的定价权,提升国际市场的竞争力,提升钢铁行业盈利水平。

二是严禁新增产能产量。严格执行《钢铁行业产能置换实施办法》,控制粗钢产能不增加,充分认识工信部提出的“粗钢产量同比下降”的重要意义,鼓励钢铁企业实施市场自律,主动压减产量,促进市场供需平衡。

三是推行绿色物流。运输带来的实际污染物排放占钢铁行业污染物总量的30%以上。升级非道路移动机械(车间内运输机械),提高机械排放标准(或直接进行电气化或新能源改造),减少厂内物料倒运距离。严格管理进出厂区运输车辆,尽快实现产区运输车辆电动化、近距离厂外运输电动化和远距离运输车辆非油化(电动汽车或氢燃料电池汽车)。重点推进公转铁、公转水、管道和管状带式输送机等清洁方式运输,减少公路运输。

2.绿色能源

一是推广使用绿色能源。利用太阳能、风能、氢能、地热能、潮汐能和生物能等清洁能源,推广应用非化石能源替代技术、生物质能技术、储能技术等,进一步压缩传统能源电力使用比例。

二是提高余热余能自发电率。在焦化厂推广焦电一体化技术,在炼铁车间推广余热发电技术,提高绿色能源占比。

三是应用数字化、智能化技术。在能源产生(发电)、输送、利用等环节实现数字化智能化控制,减少能源损耗,提高利用效率。

3.绿色流程

一是原燃料结构优化。原料包括烧结矿、球团矿、生矿,以及在特殊情况下用到的辅助熔剂(锰矿、萤石等),燃料包括焦炭、煤粉等喷吹物(欧美国家也使用重油、城市垃圾、塑料及天然气进行喷吹)。燃料的碱金属含量要控制在合理范围,原料的化学成分、机械强度和冶金性能要合理优化,保证高炉冶炼流程顺利、低碳运行。

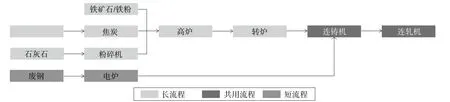

二是废钢资源回收利用。目前,我国钢铁企业以高炉-转炉长流程生产工艺为主(见图1),2020年,电炉钢产量仅占比10.4%(世界平均水平为30%左右,美国为70%)。扩大再生资源在工业原料中的占比(2020年,我国钢铁积蓄量达114亿吨,废钢产生量为2.6亿吨,预计2030年我国废钢资源产生量将达4亿吨以上),有效减少初次生产过程中的碳排放(生产1 t再生钢,碳排放可降低82%以上),适当布局城市周边钢厂,利用城市矿山,打造循环钢铁生态。到2025年、2030年和2060年努力实现再生钢铁资源冶炼占比分别达到35%、55%和75%左右的水平,逐渐实现产业生态闭环。

图1 钢铁企业长流程、短流程生产工艺对比

4.绿色循环产业生态

一是包括区域能源整合。进行钢厂—电厂—城市区域能源整合工程,共享电能和热能,实现区域低碳排放。实现厂级、分厂级、车间级的三级能源消耗在线、实时监测和控制,实现工艺流程能源精细管理、低碳排放。

二是固废资源化利用。我国钢铁工业每年固体废物产生量达5亿吨(吨钢固废产生量约600 kg)。应该加大对钢铁企业固废产生量的精确计量(行业协会重点统计钢铁固废企业只占1/5),加强固废利用数据统计和精细化管理,完善固废统计标准和技术评价体系,建立固废回收利用数据库和风险防控体系。加大资源综合利用技术、装备和产品标准的制修订工作,促进固废利用新技术的推广应用和技术进步。

三是推动钢化联产。在条件适合的地区推广钢铁-化工联合生产模式[3],实现钢铁行业转型升级、低碳绿色发展。从高炉、转炉、焦炉尾气中提取分离一氧化碳气体,作为原料生产甲醇、甲酸、乙二醇等化工产品等[4]。

5.绿色低碳技术

一是推广氢冶炼技术。将氢气代替煤炭(粉)作为高炉的还原剂(吨钢消耗还原剂焦炭300 kg、煤粉200 kg),副产物只有水,避免冶炼过程二氧化碳排放(该技术减少钢铁生产过程中约20%的二氧化碳排放)。氢冶炼技术能耗低、污染小、成本低,冶炼过程中产生的大量高温可燃气体可二次利用,能够自发电。

二是逐步推广氧气高炉技术。氧气高炉工艺是使用纯氧气代替热鼓风,与传统高炉相比,碳排放减少40%以上,产能提升40%,并能解决炉温不均衡等技术难题。目前,氧气高炉技术工业化应用处于探索阶段,需要逐步推广。

三是大胆尝试碳捕捉技术。尝试MOF新材料在碳捕捉领域的应用,尽快突破低成本碳捕捉技术,实现钢铁产业碳中和。

四、结束语

面对碳排放比重大、碳中和窗口期短和战略性结构调整等不利因素的挑战,钢铁产业在实现碳中和过程中要将绿色布局、绿色能源、绿色流程、绿色循环产业生态、绿色低碳技术5种路径相结合,并从中探寻新的发展机遇。