2021年钢铁行业运行分析与2022年展望

2022-01-19秦子然曲余玲

□ 黄 维 秦子然 曲余玲 邢 娜

2021年以来,全球钢铁行业供需呈现供需紧平衡和供需错配状态,海外需求恢复先于钢铁生产恢复,导致需求和价格高涨,也带动了中国钢铁市场和矿石价格高涨。但中国在碳达峰、碳中和约束下,国家规定了全年产量同比不增的目标,供给侧受到较大影响,但同时下游行业需求也持续下行,导致2021下半年钢铁行业呈现供需两弱格局,钢铁行业盈利持续下行。展望2022年,国家或将延续产能产量双控政策,供给仍然受限,而需求侧受宏观经济同比下行影响,也将同比下降,钢材价格支撑强度下降,平均价格或低于2021年,行业整体效益将下滑。

一、全球钢铁行业形势分析

1.全球粗钢产量累计增长,但已出现下行走势

从图1可以看到,2021年1—10月,全球64个产钢经济体合计粗钢产量16.07亿吨,同比增长5.9%。其中,中国累计粗钢产量8.77亿吨,同比下降0.7%,为年内首次累计同比出现下降;占全球粗钢产量的比重为54.6%。2021年10月,全球64个经济体合计粗钢产量1.46亿吨,同比下降10.6%,连续3个月出现同比下滑。从全球前十大产钢经济体看,2021年1—10月,除伊朗和中国外,其他国家粗钢产量同比均保持增长,同比增幅较高的有印度(20.6%)、美国(19.6%)、巴西(19.1%)等。

图1 全球64个经济体合计粗钢产量变化

2.全球钢材价格指数持续上行后呈回落态势

2021年以来,全球钢材价格指数总体维持波动上涨态势,8月达到年内高点。2021年10月,全球钢材价格指数为328.0点,环比下跌2.7%,连续2个月环比下跌,但同比上涨101.4%。从钢材大类品种看,2021年以来,全球长材、板材价格指数与全球钢材价格指数总体保持相同走势。2021年10月,全球板材价格指数为354.4点,环比下跌3.5%,但同比上涨117.6%;全球长材价格指数为275.0点,环比下跌0.5%,但同比上涨68.8%;自2020年10月以来,板材价格走势明显好于长材,并且差距明显拉大。

从全球三大钢材市场看,2021年以来,北美、欧洲和亚洲钢材价格总体保持相同走势。2021年10月,北美钢材价格指数为442.1点,环比和同比分别上涨0.4%和152.1%,创有记录以来的历史最高水平;欧洲钢材价格指数为328.0点,环比下跌9.1%,但同比上涨96.7%;亚洲钢材价格指数为263.5点,环比下跌1.0%,但同比上涨70.2%。

3.2022年全球钢材需求预测

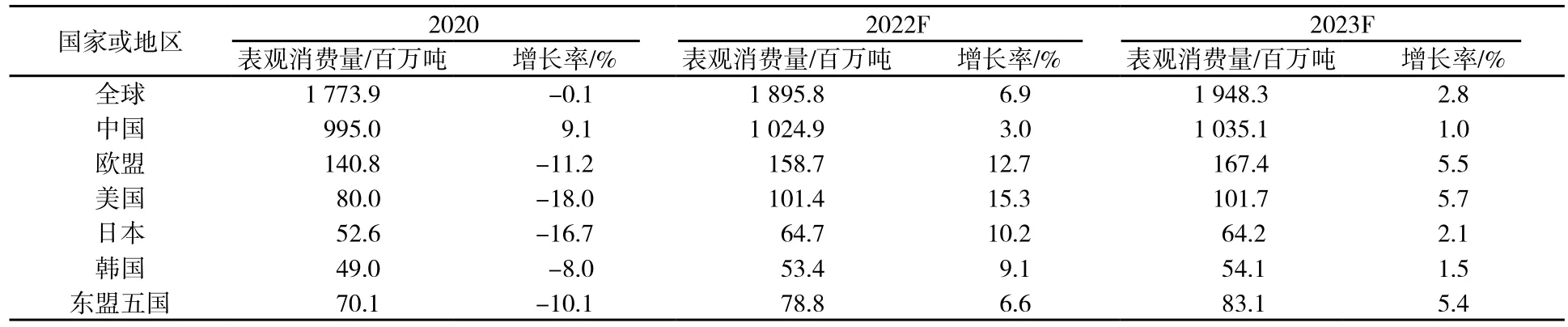

世界钢协经济委员会在2021年10月发布了全球钢材需求短期展望,预计2021年和2022年全球钢材表观消费量分别为18.95亿吨和19.48亿吨,分别增长6.9%和2.8%;中国钢材表观消费量预计2021年和2022年分别可达到10.25亿吨和10.35亿吨,同比增长3.0%和1.0%。具体见表1。

表1 近两年主要国家或地区钢材表观消费预测量

二、中国钢铁行业形势分析

从国内看,在碳达峰和碳中和约束背景下,钢铁行业压产量持续推进,2021年1—10月,全国粗钢产量为8.77亿吨,同比下降0.7%,低于全球同期5.9%的增速,重点钢铁企业的营业收入、利润总额均大幅度增长,销售利润率达到5.9%,“两金”占比和资产负债率均持续下降,行业经营水平均持续提升。但进入2021年10月,原材料价格波动较大,需求更加趋弱,钢材价格大幅度下行,拖累全年经营业绩。

1.粗钢产量累计已呈负增长

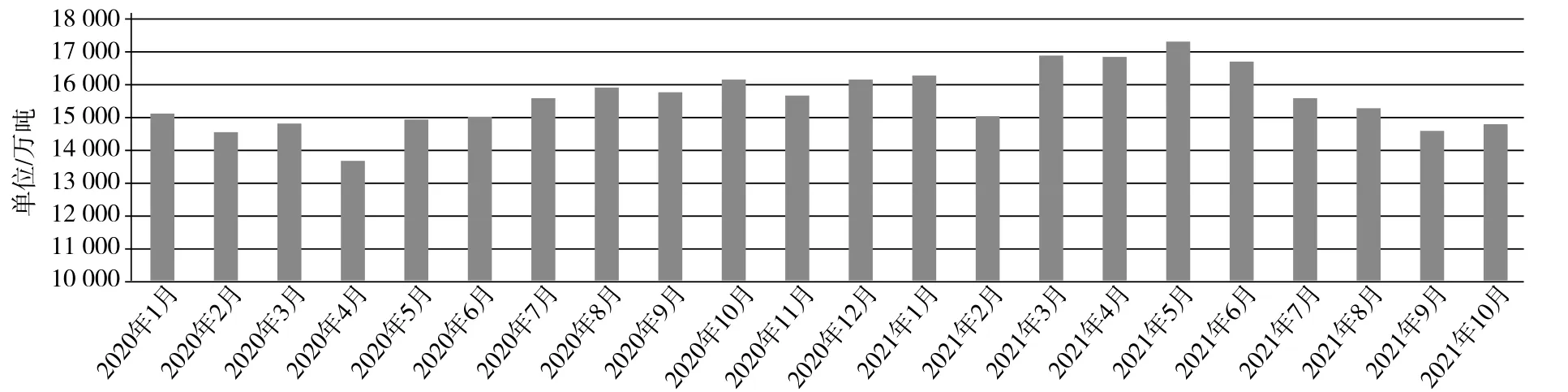

在国家产量同比不增目标、能耗双控和限电政策影响下,2021年1—10月,全国生铁和粗钢累计产量分别为7.34亿吨和8.77亿吨,同比分别下降3.2%和0.7%,钢材累计产量为11.22亿吨,同比增长2.8%。

2021年10月,全国生铁月产量6303万吨,同比下降19.4%;粗钢产量7158万吨,同比下降23.3%(见图2)。从日产量看,生铁日产水平203万吨,环比下降6.4%;粗钢日产水平231万吨,环比下降6.1%。

图2 近两年全国粗钢产量月度变化

2.钢材价格高位震荡后快速下行

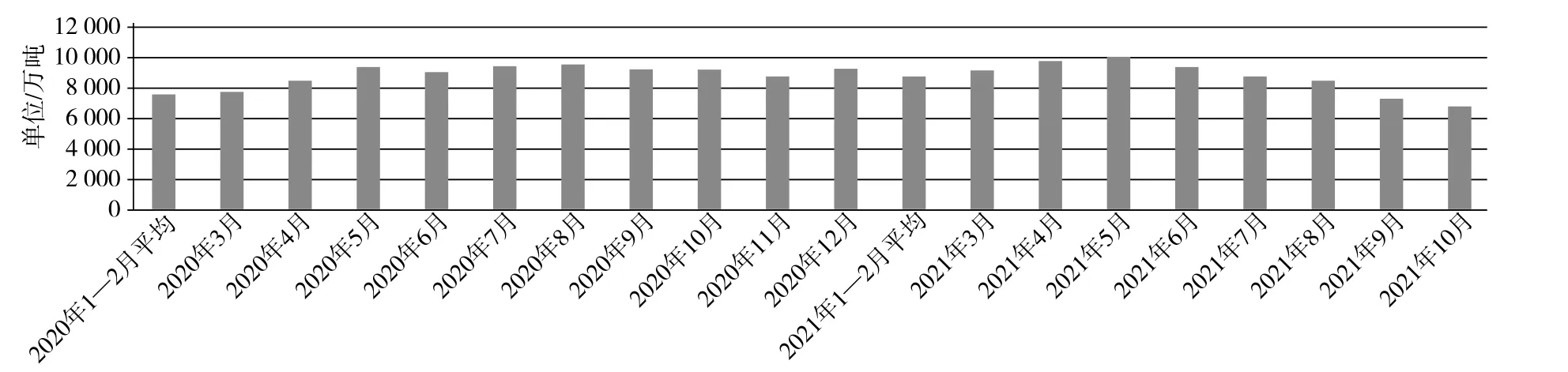

2021年以来,钢材价格持续上涨,至5月达到高点,随后持续高位波动至9月末。受下半年限产限电影响,长材、板材价格出现分化,长材价格高于板材价格。9月份开始,供给减量趋势增强,焦煤价格上涨带动钢材价格略有提升;但10月开始,国内下游行业对钢铁需求减弱,叠加海外供给增强与需求减弱,使钢材价格大幅度下行,当前仍低位震荡。中钢协钢材价格指数变化情况见图3。

图3 中钢协钢材价格指数变化

3.钢材累计出口增长,累计进口下降

海关数据显示,2021年1—10月我国累计出口钢材5751.8万吨,同比增长29.5%。同期,累计进口钢材1184.3万吨,同比下降30.3%;累计进口钢坯1072.5万吨,同比下降32.0%。2021年1—10月我国粗钢净出口3686.2万吨,净出口量远超2020年,但与2019年同期水平相当。

2021年1—10月,我国累计进口铁矿石9.33亿吨,同比下降4.3%。其中10月,我国进口铁矿石9161万吨,环比减少400万吨,降幅为4.2%,同比下降14.2%;10月铁矿石进口均价137.1美元/t,环比下降22.7%。10月末,全国进口铁矿石港口库存量为1.45亿吨,环比增加1170.3万吨,增幅为8.8%,与2019年3月的前期高点1.47亿吨相比,减少了211万吨。

4.主要下游行业呈下行态势

从全球宏观经济层面看,宏观经济的恢复增长仍将支撑钢材需求保持平稳。国际货币基金组织(IMF) 2021年10月12日发布的《世界经济展望报告》显示,2021年全球经济增长预期将维持在5.9%。从国内经济看,前三季度国内生产总值(GDP)同比增长9.8%,2019年和2021年2年(2020年疫情影响较大,比较时剔除,下同)平均增长5.2%,与2021年上半年相比,2年平均增速回落0.1个百分点。其中,三季度同比增长4.9%,2年平均增长4.9%。第四季度经济增速或边际放缓;在国内经济复苏基本见顶的情况下,国内钢材需求增速较2020年或大幅回落。

从主要用钢行业看,由于部分非紧急的基建项目延后施工,以及房地产行业将进一步受限,建筑业用钢将拖累钢材需求;而制造业虽整体韧性仍存,但PMI整体呈现下行态势。

一方面基建投资增速低迷,地产投资增速下行。2021年1—10月基建投资累计同比增长1%,从更能体现实际情况的2年平均增速看,2021年1—10月基建投资2年平均增长0.3%,增速较前值微降0.1个百分点。从下一阶段看,基建投资还有比较好的支撑,包括当前“十四五”规划的一些重大项目在逐步落地,地方政府专项债发行进度也在加快,预计基建投资仍会逐步提升。房地产开发投资增速持续回落,9月当月同比增速由正转负,10月降幅进一步扩大。随着信贷政策转松,开发企业到位资金下行情况有所缓解,部分项目复工复产,有利于提振钢材需求,然而房地产市场进入周期下行阶段,商品房销售降幅仍在扩大,新开工持续转弱,房地产投资尚未触底,对钢材的需求仍将偏弱。

另一方面,制造业投资持续回落,PMI处于临界点。制造业投资累计同比小幅回落,2021年1—10月累计同比增长14.2%,弱于2020年同期增速,PMI为50.1%,在临界点附近波动。分行业看,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业涨幅位居前列。这与2021年以来新动能市场供需增长势头较好,以及新动能政策导向有关。随着多地开始限电、限产,钢材、水泥、化工等供给收缩,上游原材料价格上涨明显,成本约束凸显,中下游企业利润被挤占现象持续,制造业投资增速仍面临较大压力。

三、2022年钢铁行业形势展望

对于2022年钢铁行业形势,本文从钢材供给、需求、铁矿与钢材价格、钢材出口4个方面进行展望。

1.钢铁产能产量双控政策或仍将延续,钢铁供给或保持平稳

近期,国家发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》,钢铁行业碳达峰碳中和工作方案正在制定中,在宏观经济和下游需求不出现大幅度波动的前提下,短期内能耗双控、钢铁产能产量双控政策或仍将延续,再加上秋冬季错峰生产调控、北京冬奥会限产和个别省份从严控制产量目标等因素影响,预计2022年粗钢产量仍会在2020年水平上下小幅波动。

2.下游用钢行业增长支撑不足,钢材需求增长缺乏动力

2021年下半年以来,房地产、基建和制造业等主要用钢行业景气度下降带动粗钢表观消费量持续下行。预计2022年经济增速将同比回落,国家会在基建领域加大投资力度,但国外制造业供给能力正在持续恢复,会对国内以钢铁为原料的产品出口带来负面影响,加之能耗双控和限电政策对钢铁产业链的持续性影响,钢材需求继续增长的支撑动力不足,大概率保持在现有水平上下小幅波动。

3.铁矿和钢材价格或同比回落,行业盈利水平下降

对于铁矿价格,中国粗钢限产仍将影响国际铁矿石需求,国外钢厂对铁矿石需求环比基本见顶,2022年需求同比或不会增长,而主流矿山供给能力仍有增加可能。此外,随着经济的恢复,美联储已宣布缩减购债,2022年存在加息的可能性,通胀压力或有所缓解。综合看,2022年铁矿石市场价格同比将有较大幅度下降。对于钢材价格,从供需两端看,大概率延续供需两弱格局,但供给侧受政策影响更大,2022年钢材价格或同比回落,但仍会处于相对高位震荡,行业赢利水平或有一定降幅。

4.钢材出口驱动力减弱,钢材出口或量价齐降

在持续压减粗钢产量的形势下,当前钢材出口量环比已呈现下行态势。从政策看,继国家2021年5月1日取消部分钢铁产品出口退税之后,2021年8月1日第二次调整钢铁关税,旨在通过关税调节出口以满足国内需求;从海外需求看,供给错配正在修复,海外其他国家钢铁产量已逐步恢复到正常水平,内外价差会逐步缩小,出口驱动力会持续削弱;综合看,2022年出口量将同比下降,价格也将同比下行。