资本资产定价模型实证研究

2022-01-18陈李宏宋雅雯

□文/陈李宏 宋雅雯

(湖北工业大学经济与管理学院 湖北·武汉)

[提要]资产定价理论作为现代金融理论的组成之一,传统CAPM模型指出个股收益只和整个市场的系统性风险有关,但随着越来越多的学者通过实证分析表明,市场中存在着大量实际收益不同于CAPM定价的现象,单一系统性风险无法完全衡量股票的平均收益。因此,本文基于CAPM模型对我国家居用品行业进行实证分析,选择我国规模各异的8只不同上市公司股票,样本区间选择2017~2019年的日收盘数据,采用CAPM模型分析验证,从而判断CAPM能否合理分析资产的价格。

引言

现代金融理论指出资产的收益能够分成两个方面:其一为市场平均收益,因为市场风险是所有资产都会承担的,对这部分收益的补偿称为β收益;其二则是超额收益,表示为总收益减去市场平均收益,也称为α收益。Sharp、Lintner、Mossin等人提出的CAPM模型以证券市场线来衡量资产获得的收益。CAPM模型认为投资者都是厌恶风险的,都会选择在风险构建时在投资组合中引入市场组合,通过构建组合降低乃至消除非系统性风险,个股收益只与整个股票市场的系统性风险有关,可以运用简单的线性模型进行刻画。

基于EMH理论和CAPM模型,可以发现CAPM模型只对β收益进行了探究,得出资产的合理收益只包含β收益,两者都将资产的α收益认为是定价错误。但从20世纪八九十年代开始,大量的学者通过研究发现,市场中有一种现象表现为实际收益显著偏离CAPM和EMH,将这种现象命名为市场异象。在众多异象中,学者们更关注横截面异象,对同一截面期不同特征个股的平均收益的显著差别进行深入研究,因为在横截面异象存在的市场背景下,投资者可以通过选择具有某类特征的资产而得到稳定的正收益。CAPM模型不断受到市场实际情况的挑战,也使得相关研究迅速发展。

一、文献综述

(一)多因子资产定价。研究领域初始于Fama和MacBeth首次展开的对于CAPM模型的检验。Fama和MacBeth的实证结果表明市场贝塔不能完全对投资组合的横截面收益进行解释,承担市场风险不能作为收益来源的唯一解释;通过CAPM模型得出它的三个含义:风险与收益的关系是线性的,β是对系统性风险的完全度量,E(rm)-rf>0。Ross提出APT模型,他指出收益来源于多种因素而非单一因素,总收益可以看作是一系列风险溢价的线性相加。此后,越来越多的研究者们跳出单一的市场风险因素分析,逐渐开始多角度多层次地分析。Banz、Rosenberg Reid的开创性研究也表明股票平均收益的横截面变化不能用对单一经济因子的不同风险暴露来刻画,无论该因子是总市场因子还是总消费增长。Fama和French通过研究1963~1990年期间美国纽约证券交易所以及纳斯达克上市的普通股股票表明,Sharp的资本资产定价模型以及Breeden、Gibbon等人的基于消费的跨期资本资产定价模型中的市场风险β不能够有效刻画出美国股票平均的截面收益,他们在市场指数的基础上加入了公司市值和账面市值比两个因素,结果表明,公司的市值、B/M可以解释CAPM中β未能体现出的风险,这一部分未能体现的风险暴露由股票的超额收益来补偿。Carhart主要的研究对象是共同基金,基于三因素模型添加了动量因素并提出四因素模型。齐岳依据Fama-French的三因子模型,把公司治理水平作为实证分析因子的一种加入到资本资产定价模型,对传统的Fama-French模型进行了扩展,分析结果证明,公司治理水平对于解释股票组合的收益率起着重大作用,但股票异常收益率由公司治理来阐述从而提升的程度不大。

(二)多效应资产定价。Banz通过研究纽交所40年的普通股数据,表明股票收益与市场价值间存在规模效应,平均来说,小公司比起大公司而言通常有更高的风险调整收益,规模效应表明CAPM模型是存在错误的。Rosenberg的研究主要分析CAPM模型中的定价误差是否存在惯性分量,文章设计最优投资组合基于马科维茨的投资组合理论,研究结果表明,在整个分析期间所有的alpha投资组合都获得了高于市场的回报,CAPM模型具有惯性成分,使人们可以获得明显高于市场收益的收益。RobertNovy-Marx认为管控盈利能力能够阐明很多与盈余相关的异象和大量相似度不高的能够获取利润的交易策略;文章指出虽然高获利公司平均拥有较低的账面市值比和较大的市值,但相比利润率低的公司却能够获得大得多的平均回报率。投资者能够在相同时刻构建这两个策略获取所有收益而且不用负担另外的风险,主要是价值策略和毛利策略的收益率表现为反向变动。

(三)影响资产定价的其他因素。Campbell R.Harvey指出我们通常用来判定统计显著性的标准不恰当,现今最新被发现的因子当用t统计量检验时,应该用超过3.0的标准或者更高,2.0的t统计量标准已经不再适用。Eugene F.Fama利用五因素模型对异象进行剖析,证明新增的两个因子的风险暴露——正(负)的风险暴露指盈利能力强(弱)、投资水平少(多)的公司股票,能够解释以下收益差距:低相对于高的市场贝塔、股票回购相对于股票发行、低相对于高的股票收益波动。Novy-Marx通过研究几个重要异象,逐一计算每种异象策略的交易成本,考察扣除交易成本后这些异象的情况,发现大多数月换手率少于50%的异象策略在考虑交易成本之后依然有正利差,使用频繁换手率的异象策略在考虑成本之后就几乎无利可图。Haddad和Kozak关注横截面收益因子的时间序列可测性,指出要获得合理的SDF,并非追求高夏普比率,而是预测收益的最大主成分,他们提出哪些主成分可以预测以及因子择时具有价值。Daniel探讨了相同的主题,对资产定价学者采用基于特征的时间序列因子进行检验的标准程序提出了质疑,指出行业可能是收益变动未定价的一个来源。Chordia指出,单一假设检验会拒真,提倡进行多重假设检验。陈泽艺整理了国内外有关文献,以资产定价研究范围的媒体报道视角,归纳了现今总体的逻辑架构,文章依据信息不对称理论、行为金融视角、公司治理溢价层面和媒体报道角度偏差四个方面,全面地阐明了影响资产定价的相关研究基于媒体报道。李勇对资产模型进行了拓展,基于委托-代理理论,得到了扩展的CAPM以及基于信息不对称视角的代理成本资产定价模型。王满仓基于信息不对称下的资产定价和代理成本资产定价模型,对三因素模型、传统、扩展、代理成本以及羊群效应CAPM做出了比较分析,对比结果显示:扩展的CAPM和代理成本CAPM的估计结果展示了更有效的阐释成果。

二、基于CAPM模型实证分析

(一)样本数据的选取及处理

1、个股的选取。本文主要选取了家居用品行业中在沪市板块上市的8只股票(喜临门、顾家家居、梦百合、永艺股份、丰林集团、美克家居、曲美家居、好莱客),样本区间包含2017年1月至2019年12月这段时间的每日收盘价格,数据来源于CSMAR数据库。选取2017~2019年这一时期的数据是因其样本数据较新,检验结果更具现实意义。

2、市场收益率的衡量。由于选取的8只个股样本均在沪市进行交易,因此本文选择上证指数代表市场组合指数,进而用上证指数收益率表示市场组合收益率。上证指数能够充分反映沪市的整体行情,具有较好的市场代表性,所以选择上证指数收益率代表市场收益率,以Rmt表示第t天的市场收益率。

3、无风险收益率的衡量。文章选择我国金融机构人民币法定存款一年期基准利率表示无风险收益率,2019年一年期居民定期存款利率基准利率为1.5%,换算成日度化无风险利率为0.0041%,并基于该利率来构建模型。

4、数据处理。本文主要将数据分成三个时间段:分别为2017年1~12月、2018年1~12月、2019年1~12月。以Rit表示第i只股票于第t天的收益率,则收益率Rit=100%×(lnPit-lnPit-1),其中Pit为股票i于第t日的收盘价,Pit-1为股票i的前收盘价。

(二)实证检验

1、OLS最小二乘法分析样本数据。本文使用最小二乘法来分析样本数据,构建市场收益率与个股日收益率的回归方程,操作软件为Eviews9.0。模型方程如下:

Rit=Rf+βit(Rmt-Rf)+εit

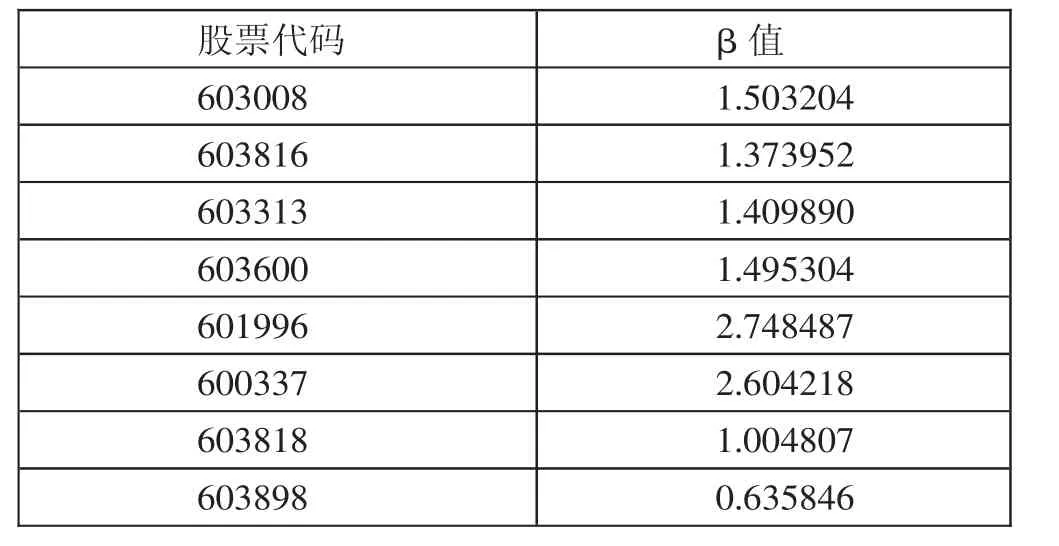

其中,Rit表示第i只股票于第t天的收益率,Rmt则是第t天的市场收益率,Rf为无风险收益率,εit为包含了残差和随机扰动项的常数,βit为股票i对市场的敏感性因素。对第一个时间段的数据进行回归,可以得到各个股票的β值、R2等,回归结果如表1所示。(表1)

表1 样本数据回归结果一览表

2、建立股票组合。依据上文估计出的单只股票的βi值,并基于从小到大的顺序排列这些股票,可以将其分成3个股票组合,βi最小的3只股票分在第一组合,第三组合包含βi最大的3只股票,构造的股票组合为:(1)603898、603818、603816;(2)603313、603600;(3)601996、600337、603008。

3、股票组合的β值估计。依据第二个时间段的数据,运用OLS法对组合的收益率及市场收益率进行回归,并按Rpt=αp+βpRmt+εpt计算每个组合的βp和回归残差的标准差σp;其中,Rpt为每个组合在第t天的收益率,Rmt为第t日市场收益率,回归结果如表2所示。(表2)

表2 股票组合回归结果一览表

4、风险与收益关系的检验。第三个时间段内可以得到组合的日平均收益率,根据上述计算得到组合的βp值和σp,三个变量做横截面回归分析。采用只包括β系数的回归方程Rpi=λ0+λ1βpi+εi进行回归,其中Rpi为2019年1~12月的日平均收益率,βpi为组合i的β系数,λ0、λ1为待估参数,εi为残差。回归结果如表3所示。(表3)

表3 风险与收益关系检验结果一览表

(三)实证结果分析

1、回归系数的显著性检验。根据实证分析结果来看,单只股票的贝 塔 系 数 分 别 为1.503204、1.373952、1.409890、1.495304、2.748487、2.604218、1.004807、0.635846,单只股票β系数的P值均为0,表明系数显著不为0,意味着解释变量极大地影响被解释变量,也能够看出家居用品行业股票收益率与上证指数收益率有着明显线性关系,其收益率被市场影响的表现十分显著。

2、可决系数。根据前文回归结果可以看出,8只股票可决系数均较低,大部分集中在50%左右,最低的为顾家家居与梦百合,可决系数仅是0.158074与0.137279,表明回归方程的拟合度不高,β值不能较好地表示二者之间的线性关系,这证明β系数不可以合理阐明我国家居用品股票收益率的波动,也证明家居用品行业的股票收益率还是被额外的因素所影响。

3、股票组合的显著性检验。从表2可以看出,可决系数依次递增,组合1的可决系数为0.117118,组合2的可决系数为0.419434,组合3的可决系数为0.547468,说明各个方程的拟合优度较差。

从表3可以看出,方程的R2=0.574253,说明样本拟合度不高,但是从F统计量的P值来看,整体显著性较强,常数项P值大于0.05,表明变量不能表现出有效的显著性水平,即股票组合不能呈现出显著的收益与风险关系。此外,λ0为正值,指出市场是有表现出投机性,λ1为正值,表示股票组合的收益率和系统性风险存在着正比例关系,结果和CAPM的预期是相同的,但是这一结果的显著性较弱,因此股票组合的收益与市场系统风险关系的CAPM表现在家居用品行业并不显著。

综合上述的实证检验结果能够看出,资本资产定价模型不能够应用在分析我国家居用品行业股票价值上面,β值用来阐释家居用品行业股票收益率的效果并不好,并且拥有不低贝塔值的股票收益率也有所差异,表明家居用品行业公司股票收益率不仅只受系统性因素所影响,还受其他的因素比如企业规模等影响,因此投资者投资股票时,应该重视企业自身的基本面分析,不只是注意大盘的走势。

三、结论

基于前述文献综述的总结,我们可以发现随着后期研究的深入,各个学者从不同的角度验证了CAPM模型的适用性,认为单一的市场风险因子对于收益的解释力度不够全面,并从多因子、多效应或是t统计量标准的不精确等各个方面展开的解释,因此围绕着对传统CAPM模型的质疑逐渐延伸出了对于实证资产定价的研究。

本文实证部分基于传统CAPM模型,对其在中国家居用品行业股票市场的适用性展开了研究,依据CAPM关于家居用品行业股票的实证分析,结果表明不仅只有系统性风险,仍然有其余的因素影响家居用品行业股票的收益率;不只是市场收益率影响家居用品行业的股票,还有其他非市场因素影响着单只股票的收益,CAPM模型显然不适合分析目前我国家居用品行业公司的股票。CAPM模型的构建存在非常严苛的假设,应用方面仍然有着较大问题,因此投资者在分析家居用品行业的股票并打算投资时,不应该只是依赖β值来选取股票,仍然需要整合宏观环境和企业本身的发展情况,但是CAPM模型在研究整体经济对单只股票的影响时依旧是有意义的。