企业内部控制、资本成本与EVA绩效评价

2022-01-15陈利军李延喜

陈利军 李延喜

摘要:企业开展内部控制构建与执行工作,通常包括内部控制制度设立、信息系统构建、业务流程层面执行、内控评价以及内控审计等诸多环节,企业实施高效的内控制度可以通过降低资本成本进而提升企业的EVA(经济附加值)绩效。基于A股主板企业2011—2018年度内部控制及财务数据来检验企业内部控制水平同常规绩效评价、资本成本、EVA绩效评价结果之间的内在联系和作用机理,研究发现企业施行内部控制制度,达到高水平内部控制对企业多维度绩效结果均表现出提升作用;企业高水平内部控制对资本成本具有降低作用,包括股权资本成本率和债务资本成本率均显著降低;企业高水平内部控制制度可以通过降低企业资本成本提升企业的EVA绩效评价水平。由于资本成本在企业的内部控制和EVA绩效评价过程中扮演着中介的角色,企业使用EVA绩效评价方法时应特别关注内部控制对资本成本的抑制作用。

关键词:企业内部控制;企业绩效;经济附加值;资本成本

基金项目:国家社会科学基金重大项目“‘一带一路’国家资金融通机制设计及资金配置效率评价体系研究”(18ZDA095)

中图分类号:F279 文献标识码:A 文章编号:1003-854X(2022)01-0058-07

一、引言

企业开展内部控制构建与执行工作,通常包括内部控制(以下亦简称“内控”)制度设立、信息系统构建、业务流程层面执行、内控评价、内控审计等诸多环节。在上述环节的实施中,企业管理者通常认为其相应增加了公司成本费用支出,包括内部员工成本、外部咨询费用、运营成本、审计费用等①,因而质疑内部控制推广的“经济合理性”和“成本—效益”原则②,致使包括美国SOX法案和我国内部控制相关法规在内部控制制度推行中普遍受阻③。

以往的研究中有两个方向的研究成果值得关注:一方面,诸多学者的研究结论支持高水平内部控制同企业绩效之间的正向关联④,并且在这些研究中,企业绩效的衡量方式以ROE、ROA等常规绩效评价结果为主。另一方面,已有研究表明,内部控制缺陷增加了企业股权资本成本和债务资本成本⑤,亦即内部控制质量的提升能够降低企业资本成本⑥。而经济附加值(EVA)的绩效评价方法,正是从企业常规绩效(税后净营业利润)中扣除包括股权和债务的全部投入资本成本后的所得。那么,企业施行内控制度仅是对于相关法规的遵从吗?企业自身是否有利可图?企业绩效评价方法具备多样性,何种绩效评价方式能够更好地体现施行内控制度的价值?EVA绩效评价方法、资本成本与企业内部控制水平之间有何必然的联系?本文将回答上述问题。

本文的贡献在于:其一,证实企业施行内控制度,达到高水平内部控制(内控有效、内控审计意见等级高、无内控缺陷),对企业EVA绩效评价结果(EVAOE、EVAOA)具有提升作用。其二,揭示企业内部控制可以通过降低资本成本来提升企业的EVA绩效,资本成本的降低在内部控制和EVA绩效评价中起到中介效应。

二、文献回顾与研究假设

(一)内部控制水平与企业EVA绩效评价结果

以往的研究中,诸多学者的研究结论支持高水平内部控制同企业绩效之间的正向关联。我国《企业内部控制基本规范》总则和美国COSO报告中均阐明内部控制的目标是合理保证企业经营管理合法合规,减少资产损失风险,提高经营效率和效果。其中,内部控制基于“提高企业经营效率和效果”的目标,与企业提升绩效水平的价值取向是一致的⑦。有效的内部控制可以约束管理层行为,缓解代理问题和信息不对称问题等,进而提升企业绩效。经济附加值(EVA)绩效评价方法,是从企业常规绩效(税后净营业利润NOPAT)中扣除包括股权和债务的全部投入资本成本后的所得⑧,在一定程度上克服了传统财务指标在业绩评价方面的局限性,可以更好地反映企业为股东创造的价值。基于此,提出假设H1。

H1:企业内部控制水平与EVA绩效评价结果(EVAOE、EVAOA)正相關。

(二)内部控制水平与企业资本成本

已有研究表明,一方面,企业内部控制缺陷增加了公司股权资本成本和债务资本成本⑨;同时,自愿开展内控信息披露或内控指数高的企业,其资本成本较低,包括股权资本成本率、债务资本成本率均较低⑩。另一方面,有效的内部控制可以增加公司信息的准确性,减少信息的不确定性。基于信号传递理论,准确的信息披露是企业降低资本成本的关键,同时,较好的内部控制可以增加投资者对于公司的信心,降低公司获得资金的成本,从而降低公司的资本成本。基于此,提出假设H2。

H2:企业内部控制水平与资本成本(CCEquity、CCDebt)负相关。

(三)企业资本成本与企业EVA绩效评价结果

借鉴余明桂等的计算方法,将经济附加值(EVA)绩效评价方法的计量定义如下:

经济增加值(EVA)=税后净营业利润(NOPAT)-资本总额×加权平均资本成本(1)

由(1)式可知,在企业投入资本总额不变的情况下,加权平均资本成本愈低,对企业常规绩效评价结果(税后净营业利润NOPAT)的抵减效应愈小,即经济增加值(EVA)的终值愈大。同时,若假设H1和假设H2得到验证,基于以上逻辑,则企业资本成本在企业内部控制和EVA绩效评价之间起到了中介作用,即内部控制可以通过降低企业资本成本进而提升EVA绩效评价,基于此,我们提出假设H3。

H3:资本成本在企业内部控制与EVA绩效的关系中起到了中介作用。

三、研究设计和数据来源

(一)主检验研究设计

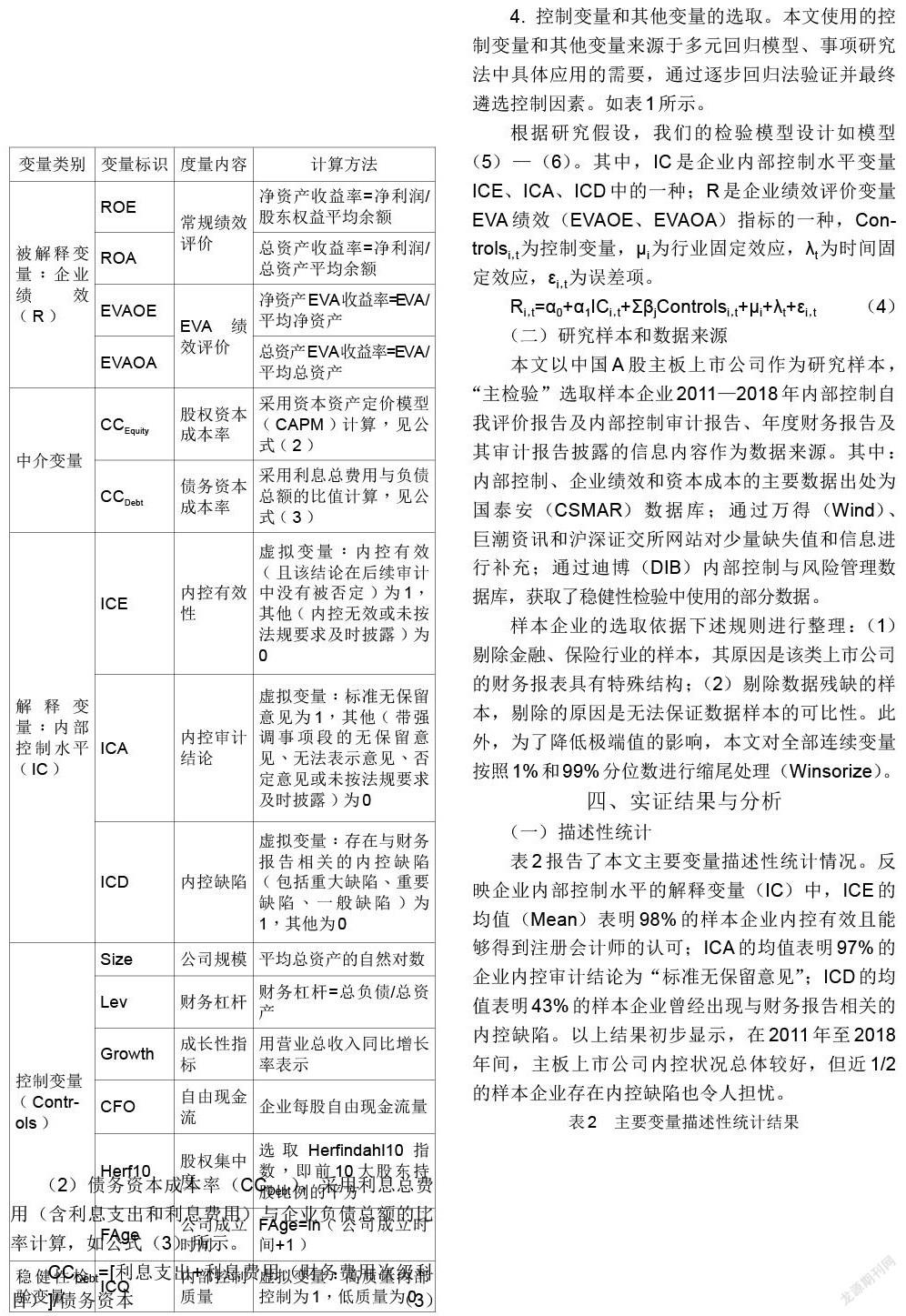

1. 企业内部控制水平的度量。本文借鉴已有研究的计量方法,选取三类内部控制评价指标,包括内控有效性、内控审计结果和内控缺陷,对企业的内部控制整体水平进行度量。

(1)内控有效性(ICE)评价结果。《企业内部控制评价指引》(2010)第二条总则中认为,有效性是内部控制的核心,本文将其设定为虚拟变量,企业内控有效设定为1,其他为0。

(2)内控审计(ICA)评价结果。内部控制审计结论的出具是外部注册会计师的职责。其中,内控审计结论包括:标准无保留意见、带强调事项段的无保留意见、无法表示意见和否定意见。本文将“标准无保留意见”代表高水平内控审计意见,设定为1,其他为0。

(3)内控缺陷(ICD)评价结果。内部控制缺陷的分类一般包括:与财务报告相关的内控缺陷和非财务报告相关的内控缺陷;重大缺陷、重要缺陷和一般缺陷;设计缺陷和运行缺陷。通常,企业绩效评价的结果是基于财务报告信息披露的内容计算得出的,其存在的缺陷是与财务报告相关的内控缺陷,而不论其重要性及设计或运行阶段。因此,本文将出现财务报告相关的全部内控缺陷的样本值设置为虚拟变量1,其他情况为0。

2. 多维度企业绩效的衡量方法。本文使用的企业绩效评价方法包括常规绩效评价和EVA绩效评价两类。其一,企业通常使用的绩效评价指标,定义为“常规”绩效评价结果,包括总资产收益率(ROA)、净资产收益率(ROE)。其二,EVA绩效评价指标是基于“经济利润”的理念,采用经济增加值(EVA)的计量方法,包括净资产EVA收益率(EVAOE)、总资产EVA收益率(EVAOA)。

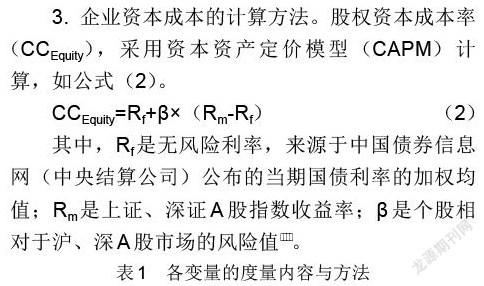

3. 企业资本成本的计算方法。股权资本成本率(CCEquity),采用资本资产定价模型(CAPM)计算,如公式(2)。

CCEquity=Rf+β×(Rm-Rf)(2)

其中,Rf是无风险利率,来源于中国债券信息网(中央结算公司)公布的当期国债利率的加权均值;Rm是上证、深证A股指数收益率;β是个股相对于沪、深A股市场的风险值。

(2)债务资本成本率(CCDebt),采用利息总费用(含利息支出和利息费用)与企业负债总额的比率计算,如公式(3)所示。

CCDebt=[利息支出+利息费用(财务费用次级科目)]/债务资本(3)

4. 控制变量和其他变量的选取。本文使用的控制变量和其他变量来源于多元回归模型、事项研究法中具体应用的需要,通过逐步回归法验证并最终遴选控制因素。如表1所示。

根据研究假设,我们的检验模型设计如模型(5)—(6)。其中,IC是企业内部控制水平变量ICE、ICA、ICD中的一种;R是企业绩效评价变量EVA绩效(EVAOE、EVAOA)指标的一种,Controlsi,t为控制变量,μi为行业固定效应,λt为时间固定效应,εi,t为误差项。

Ri,t=α0+α1ICi,t+ΣβjControlsi,t+μi+λt+εi,t(4)

(二)研究样本和数据来源

本文以中国A股主板上市公司作为研究样本,“主检验”选取样本企业2011—2018年内部控制自我评价报告及内部控制审计报告、年度财务报告及其审计报告披露的信息内容作为数据来源。其中:内部控制、企业绩效和资本成本的主要数据出处为国泰安(CSMAR)数据库;通过万得(Wind)、巨潮资讯和沪深证交所网站对少量缺失值和信息进行补充;通过迪博(DIB)内部控制与风险管理数据库,获取了稳健性检验中使用的部分数据。

样本企业的选取依据下述规则进行整理:(1)剔除金融、保险行业的样本,其原因是该类上市公司的财务报表具有特殊结构;(2)剔除数据残缺的样本,剔除的原因是无法保证数据样本的可比性。此外,为了降低极端值的影响,本文对全部连续变量按照1%和99%分位数进行缩尾处理(Winsorize)。

四、实证结果与分析

(一)描述性统计

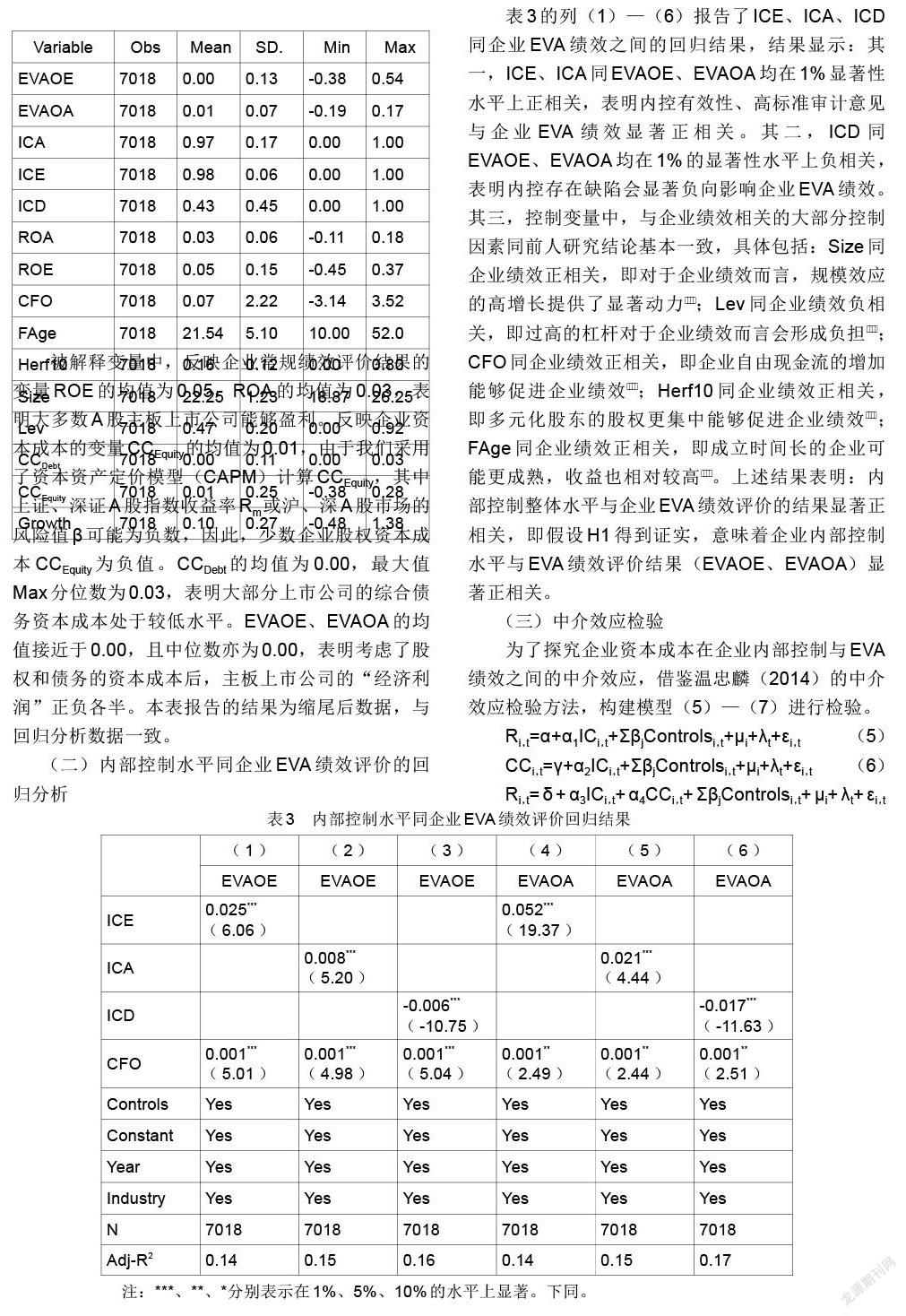

表2报告了本文主要变量描述性统计情况。反映企业内部控制水平的解释变量(IC)中,ICE的均值(Mean)表明98%的样本企业内控有效且能够得到注册会计师的认可;ICA的均值表明97%的企业内控审计结论为“标准无保留意见”;ICD的均值表明43%的样本企业曾经出现与财务报告相关的内控缺陷。以上结果初步显示,在2011年至2018年间,主板上市公司内控状况总体较好,但近1/2的样本企业存在内控缺陷也令人担忧。

被解释变量中,反映企业常规绩效评价结果的变量ROE的均值为0.05,ROA的均值为0.03,表明大多数A股主板上市公司能够盈利。反映企业资本成本的变量CCEquity的均值为0.01,由于我们采用了资本资产定价模型(CAPM)计算CCEquity,其中上证、深证A股指数收益率Rm或沪、深A股市场的风险值β可能为负数,因此,少数企业股权资本成本CCEquity为负值。CCDebt的均值为0.00,最大值Max分位数为0.03,表明大部分上市公司的综合债务资本成本处于较低水平。EVAOE、EVAOA的均值接近于0.00,且中位数亦为0.00,表明考虑了股权和债务的资本成本后,主板上市公司的“经济利润”正负各半。本表报告的结果为缩尾后数据,与回归分析数据一致。

(二)内部控制水平同企业EVA绩效评价的回归分析

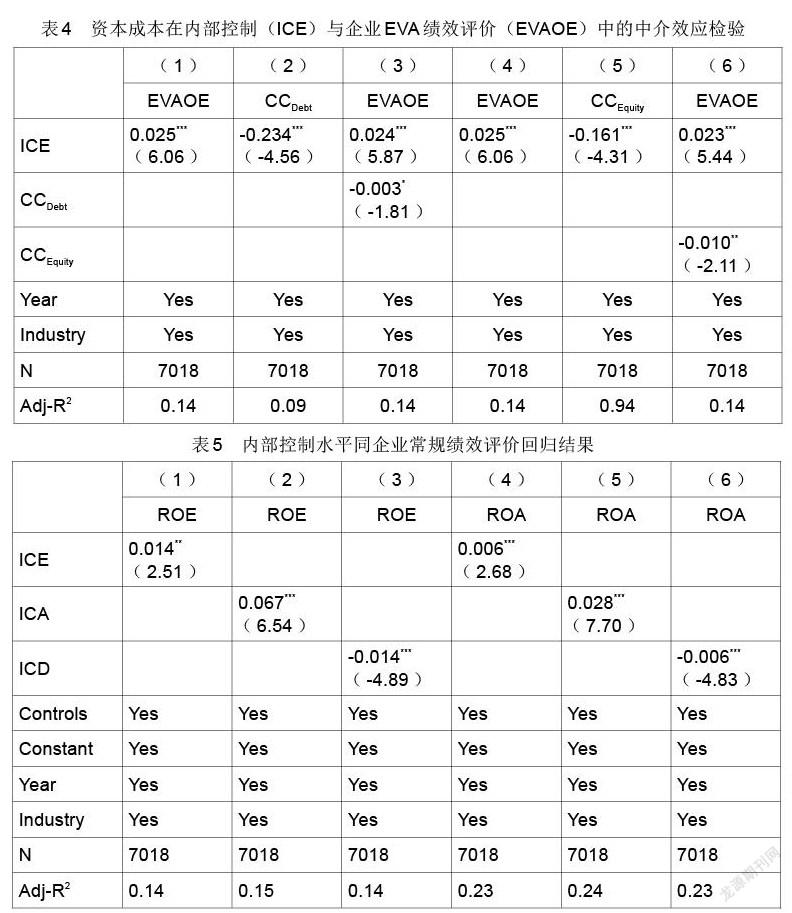

表3的列(1)—(6)报告了ICE、ICA、ICD同企业EVA绩效之间的回归结果,结果显示:其一,ICE、ICA同EVAOE、EVAOA均在1%显著性水平上正相关,表明内控有效性、高标准审计意见与企业EVA绩效显著正相关。其二,ICD同EVAOE、EVAOA均在1%的顯著性水平上负相关,表明内控存在缺陷会显著负向影响企业EVA绩效。其三,控制变量中,与企业绩效相关的大部分控制因素同前人研究结论基本一致,具体包括:Size同企业绩效正相关,即对于企业绩效而言,规模效应的高增长提供了显著动力;Lev同企业绩效负相关,即过高的杠杆对于企业绩效而言会形成负担;CFO同企业绩效正相关,即企业自由现金流的增加能够促进企业绩效;Herf10同企业绩效正相关,即多元化股东的股权更集中能够促进企业绩效;FAge同企业绩效正相关,即成立时间长的企业可能更成熟,收益也相对较高。上述结果表明:内部控制整体水平与企业EVA绩效评价的结果显著正相关,即假设H1得到证实,意味着企业内部控制水平与EVA绩效评价结果(EVAOE、EVAOA)显著正相关。

(三)中介效应检验

为了探究企业资本成本在企业内部控制与EVA绩效之间的中介效应,借鉴温忠麟(2014)的中介效应检验方法,构建模型(5)—(7)进行检验。

Ri,t=α+α1ICi,t+ΣβjControlsi,t+μi+λt+εi,t(5)

CCi,t=γ+α2ICi,t+ΣβjControlsi,t+μi+λt+εi,t(6)

Ri,t=δ+α3ICi,t+α4CCi,t+ΣβjControlsi,t+μi+λt+εi,t(7)

其中,R是企业绩效评价变量EVA绩效(EVAOE、EVAOA)指标的一种,IC为企业内部控制(包括ICE、ICA、ICD),CC为企业资本成本(CCEquity、CCDebt),Controlsi,t为控制变量,μi为行业固定效应,λt为时间固定效应,εi,t为误差项。

以CCDebt在ICE与EVAOE的中介效应为例,实证结果见表4。由表4可以发现,企业的内控有效性(ICE)与企业的资本成本在1%水平上负相关,即随着企业内控有效性的提升,企业的资本成本呈下降趋势,验证了假设H2,也与前人的研究结论相吻合,即高质量内部控制能够有效降低企业的资本成本。通过整体的中介效应检验,我们发现企业的内部控制可以通过降低资本成本,进而提升企业的EVA绩效评价水平。

(四)稳健性检验

这里采用替换解释变量和IV-2SLS方法进行稳健性检验,其中替换被解释变量部分采用常规绩效替换EVA绩效,IV-2SLS部分采用ICQ为工具变量,同时对常规绩效和EVA绩效进行回归分析,结果均验证前文结论。

一是替换被解释变量的稳健性检验。本文采用ROE、ROA绩效代替EVA绩效评价进行稳健性检验,实证结果如表5的列(1)—(6)报告的ICE、ICA、ICD同企业常规绩效ROE、ROA之间的回归结果,结果显示:其一,ICE、ICA同ROE均在5%与1%的显著性水平上正相关,同ROA均在1%的显著性水平上正相关,表明企业内控有效,高标准内控审计意见有助于提升企业常规绩效。其二,ICD同ROE、ROA在1%显著性水平上负相关,表明企业内部控制存在缺陷导致企业绩效评价结果变差,这意味着企业内部控制水平与企业常规绩效评价结果(ROE、ROA)显著正相关,验证了前文的结论。

二是IV-2SLS稳健性检验。为了检验内部控制水平与企业常规绩效、资本成本、EVA绩效之间可能存在的内生性问题,本文使用工具变量(IV)和两阶段最小二乘法(2SLS)加以衡量。本文把“内部控制质量(ICQ)”变量作为内控水平评价结果的工具变量,基于内部控制质量与稳健性回归检验中不太可能存在与误差项相关的情况,因此工具变量在一定程度上满足外生性的条件。

我们将内部控制质量(ICQ)区分为“高质量”和“低质量”两类:高质量是指满足以下标准的样本:(1)企业内控自我评价为“内控有效”;(2)注册会计师给予的内控审计结论为“标准无保留意见”;(3)不存在内部控制缺陷;(4)不存在会计记账、记录错误或会计准则应用错误;(5)未发生财务违规、造假或虚假陈述行为。上述条件形成的内控质量ICQ能够在合理限度内保证内控总体水平的高标准,赋值为1;同时,将ICQ低质量定义为其他样本,赋值为0。

表6中的2nd Stage模块列(1)—(6)报告了常规绩效评价和EVA绩效评价检验结果,结果显示:在第一阶段(1st Stage)的回归中,ICQ分别同ICE、ICA在1%水平上显著正相关,ICQ同ICD在1%水平上显著负相关,这表明我们构建的工具变量与原变量是基本有效的。在第二阶段(2nd Stage)的回归中,ICE、ICA的拟合值ICE^、ICA^与常规绩效ROE、ROA均在1%的显著性水平上正相关;ICD的拟合值ICD^与ROE、ROA在1%的显著性水平上负相关。ICE、ICA的拟合值ICE^、ICA^与EVA绩效评价指标EVAOE、EVAOA均在1%显著性水平上正相关;ICD的拟合值ICD^与EVAOE、EVAOA均在1%显著性水平上负相关,这些都与主检验中的假设H1检验结果一致。因此,我们认为,内部控制水平与EVA绩效评价结果之间的关系,通过使用两阶段最小二乘法(2SLS)规范和控制内生性是基本稳健的。

五、简要研究结论与启示

本文运用多元回归分析,使用A股主板企业2011—2018年度内部控制及财务数据,检验企业内部控制水平同常规绩效评价、资本成本、EVA绩效评价结果之间的内在联系,得到如下结论:(1)企业施行内部控制制度,达到高水平内部控制(内控有效、内控审计意见等级高、无内控缺陷),对企业多维度绩效结果表现出提升作用。具体而言,企业内部控制水平与常规绩效评价指标(ROE、ROA)、EVA绩效评价指标(EVAOE、EVAOA)结果均显著正相关。(2)企业施行内部控制制度,达到高水平内部控制(内控有效、内控审计意见等级高、无内控缺陷),对企业资本成本具有降低作用。具体而言,内部控制水平与企业股权资本成本率(CCEquity)、债務资本成本率 (CCDebt)均显著负相关。(3)资本成本在企业的内部控制和EVA绩效评价过程中扮演着中介的角色,即内部控制可以通过降低企业的资本成本进而提升企业的EVA绩效。因此,企业在进行EVA评价的过程中应重点关注企业的资本成本,通过内部控制来降低企业的资本成本,进而提升EVA绩效评价水平。

注释:

① J. Krishnan, D. Rama, Y. Zhang, Costs to Comply with SOX Section 404, Auditing: A Journal of Practice & Theory, 2008, 27(1), pp.169-186.

② 赵息、苏秀花:《企业内部控制经济合理性分析——基于企业风险和成本效益原则》,《审计与经济研究》2013年第3期。

③ S. M. Glover, D. F. Prawitt, M. H. Taylor, Audit Standard Setting and Inspection for U. S. Public Companies: A Critical Assessment and Recommendations for Fundamental Change, Accounting Horizons, 2009, 23(2), pp.221-237.

④ 叶陈刚、裘丽、张立娟:《公司治理结构、内部控制质量与企业财务绩效》,《审计研究》2016年第2期;白默、李海英:《企业内部控制质量对上市公司经营绩效影响研究——基于制造业上市公司的实证研究》,《管理世界》2017年第9期。

⑤⑨ H. Ashbaugh-Skaife, D. W. Collins, Jr. W. R. Kinney, et al., The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity, Journal of Accounting Research, 2009, 47(1), pp.1-43.

⑥⑩ 張然、王会娟、许超:《披露内部控制自我评价与鉴证报告会降低资本成本吗?——来自中国A股上市公司的经验证据》,《审计研究》2012年第1期;廖义刚:《环境不确定性、内部控制质量与权益资本成本》,《审计与经济研究》2015年第3期。

⑦ L. A. Gordon, M. P. Loeb, C. Y. Tseng, Enterprise Risk Management and Firm Performance: A Contingency Perspective, Journal of Accounting and Public Policy, 2009, 28(4), pp.301-327.

⑧ F. Modigliani, M. H. Miller, The Cost of Capital, Corporation Finance, and the Theory of Investment, The American Economic Review, 1958, 46(6), pp.262-669; J. M. Stern, G. B. Stewar, D. H. Chewt, et al., The EVARFinancial Management System, Journal of Applied Corporate Finance, 1995, 8(2), pp.32-46.

余明桂、钟慧洁、范蕊:《业绩考核制度可以促进央企创新吗?》,《经济研究》2016年第12期。

β值来源于万得(Wind)数据库,采用公司个股当期期末(12月31日)近60个月的月收益率与沪深A股市场月收益率综合计算的风险值;截至取值点不足60个月的极少数个股样本,采用近24个月的月收益率与沪深A股市场月收益率综合计算的风险值。

刘白璐、吕长江:《中国家族企业家族所有权配置效应研究》,《经济研究》2016年第11期。

J. Jermias, The Relative Influence of Competitive Intensity and Business Strategy on the Relationship Between Financial Leverage and Performance, The British Accounting Review, 2008, 40(1), pp.71-86.

黄新建、刘星:《内部控制信息透明度与公司绩效的实证研究——来自2006—2008年沪市制造业公司的经验证据》,《软科学》2010年第3期。

王艺霖、王爱群:《内控缺陷披露、内控审计与债务资本成本——来自沪市A股上市公司的经验证据》,《中国软科学》2014年第2期。

“常规绩效评价”和“EVA绩效评价”两个类别使用的控制因素相同,因此,使用工具变量法在第一阶段(1st Stage)的回归结果相同。于是,我们将两个类别回归结果合并表述在模块(1st Stage)的(1)—(3)列。此外还需说明,囿于篇幅限制,表6中系数(Constant)和控制变量(Controls)结果未展示,备索。

作者简介:陈利军,大连理工大学经济管理学院博士研究生,辽宁大连,116024;李延喜,大连理工大学经济管理学院教授、博士生导师,辽宁大连,116024。

(责任编辑 陈孝兵)