产业空间集聚影响因素实证分析

——基于广东省制造业的面板数据回归模型

2022-01-13吴波亮王韬

吴波亮,王韬

(工业和信息化部电子第五研究所,广东 广州 511370)

0 引言

近年来,国家工信部、科技部等相关部门先后出台《关于进一步促进产业集群发展的指导意见》《关于深入推进创新型产业集群高质量发展的意见》等政策文件,大力推进产业集群发展。产业集聚与产业集群发展已成为经济领域研究的热点和关注点。在产业集聚水平测算方面,学者们主要采用行业集中度、赫芬达尔-赫希曼指数、空间基尼系数、产业聚集指数CIP和区位熵等统计方法进行测算。杜江等[1]基于2004—2016年六大区制造业数据,运用赫芬达尔指数、地区专业化指数等分析我国制造业的空间集聚和产业转移的趋势与特征;路江涌等[2]采用EG指数基于我国1998—2003年制造业企业数据研究我国制造业空间集聚水平及其发展规律;陈曦等[3]基于2001—2011年中国省地区面板数据,利用带AR项的GLS-RE模型实证研究中国省级城镇化水平与制造业空间分布,得出两者之间存在倒“U”型关系;敬莉等[4]基于空间基尼系统方法实证分析西北五省产业集聚与经济增长之间的关系;刘丽钦等[5]基于区位熵、空间基尼系数等方法对福建省制造业的空间集聚水平进行综合测算并分析其影响因素;张佳琦等[6]运用基尼系数测度陕西省制造业集聚水平,分析其决定因素;林棽[7]通过构建空间自回归模型对我国装备制造业空间集聚影响因素进行实证分析。

综上所述,国内学者关于产业集聚研究已有较多成果,但无论是在测算方法还是在实践论证方面都仍需进一步地探索研究。在测算方法方面,产业集聚度测算还是以空间基尼系数、EG指数和区位熵等方法为主,产业聚集指数CIP方法由于计算量大而较少被运用,并且新测算方法还有待研究。目前,任何一种方法对产业集聚度测算都存在一定的差异性,测算效果也并不是十分完美。不同的测算方法对同一地区同时期产业集聚度测算结果也存在较大的误差。在产业集聚影响因素方面,部分学者在研究制造集聚水平影响因素时,考虑的影响因素较为单一,未能较系统性、整体性地挖掘影响因素,并且多数学者以定性分析为主,定量分析不够深入充分[8-9]。因此,本文通过运用正态分布法、产业聚集指数CIP和面板数据回归模型,测评广东省制造业空间集聚水平及分析其影响因素。

1 广东省制造业空间集聚水平测评分析

1.1 广东省制造业集聚发展概况

改革开放40余年来,广东省制造业初步形成了“一核一带一区”制造业协同发展新格局,制造业发展取得新成就,主要体现在以下3个方面。

a)产业规模全国第一

2020年,全省规模以上制造业企业数量超过5万家,制造业增加值达3.01万亿元,均位居全国第一。在全国41个大类工业行业中,广东省有40个,其中有25个行业销售产值居全国前三名。

b)集群发展态势初显

初步地形成了珠江东岸电子信息产业、珠江西岸装备制造业和广佛汽车产业等多个特色鲜明、市场竞争力较强的产业集聚区。培育了新一代电子信息、绿色石化、智能家电、先进材料、现代轻工纺织、软件与信息服务、现代农业与食品等7个产值超万亿元产业集群。

c)龙头骨干企业集聚效应突显

2019年,全省集聚了主营收入超百亿元制造业企业132家,超千亿元制造业企业14家,均位居全国前列。培育了华为科技、正威国际、广汽集团、雪松控股、美的集团和格力电器等6家制造业企业入选世界500强,数量位居全国前列。

1.2 研究方法与数据来源

本文拟采用正态分布法和产业聚集指数CIP方法分别测评制造业空间集聚情况,两种方法分别从不同的角度来测度产业集中度,可以相互补充。本文数据来源于2013—2020年《广东统计年鉴》[10]。

1.2.1 正态分布法

若随机变量X服从一个位置参数为μ、尺度参数为σ的概率分布,且其概率密度函数为:

则这个随机变量就被称为正态随机变量,正态随机变量服从的分布就被称为正态分布,记作X~N(μ,σ2),读作X服从N(μ,σ2),或X服从正态分布。由于广东省及21个地市制造业28个行业规模以上工业总产值占比具有一定的随机性,因此假设其服从正态分布,并且以分布数列的均值μ+2σ为分界值来判别区域集聚度高的产业。

1.2.2 产业聚集指数CIP

产业聚集指数CIP是度量产业在区域分布的不均衡程度,计算公式如下:

式(2)中:CIPi——行业的产业区域聚集指数;

C——所分析区域的总个数;

i——产业标号;

j——区域标号;

xij——产业i在区域j的产出。

指数值越高,说明产业区域聚集度就越高。

1.3 广东省制造业空间集聚水平分析

1.3.1 广东省制造业区域产业集聚分析

通过运用正态分布方法对广东省21个地市制造业各个行业的规上工业总产值占比进行分析,得出各个区域集聚产业明显地存在差异性,但区域产业特色与地方经济发展特点相吻合。如表1所示,广州重点集聚了汽车制造业、烟草制品业;深圳集聚了计算机、通信和其他电子设备制造业产业;佛山集聚了纺织业和家具制造业;东莞集聚了造纸和纸制品业;珠海集聚了化学纤维制造业;惠州和茂名则是石油加工、炼焦和核燃料加工业等等,全省21个地市都集聚了各具其地方特色的优势产业,该产业在本地区具有高度集聚度。

表1 广东省21个地市制造业优势产业分布情况

1.3.2 广东省制造业产业空间集聚分析

a)广东省制造业不同行业产业集聚水平差异明显

通过对广东省制造业28个行业进行产业聚集指数CIP的计算发现,汽车制造业,计算机、通信和其他电子设备制造业,石油加工、炼焦和核燃料加工业,烟草制造业等4个行业的CIP值大于10,行业前3位地市规上工业总产值占比高达75%以上,产业集聚水平较高。专用设备制造业,化学纤维制造业,纺织业,食品制造业,电气机械和器材制造业,家具制造业等10个行业的CIP值大于6,前3位地市规上工业总产值占比在55%以上,产业集聚效应初显。农副食品加工业、医药制造业、化学原料和化学制品制造业等行业的CIP值总体较小,产业集聚水平相对较低,但集聚水平不断地提升。

b)广东省制造业部分行业产业空间集聚突显

广东省制造业产业聚集指数及行业集中度如表2所示。从表2中可知,广东省制造业总体上集聚于以广州、深圳、佛山和东莞为核心的珠三角地区,其他地市产业集聚效应不太明显。如计算机、通信和其他电子设备制造业主要集中于深圳、东莞和惠州,形成了珠江东岸电子信息产业带;汽车制造业主要集聚于广州,占比高达65.3%,产业空间集聚度较高;纺织业、家具制造业、电气机械和器材制造业则重点集聚于佛山,各个行业的产值占全省比重超过30%,并且在28个制造业行业中,佛山有24个行业进入全省占比前3名,产业区域集聚效应突显;专用设备制造业,石油加工、炼焦和核燃料加工业,造纸和纸制品业,纺织服装、服饰业等行业分别在深圳、茂名、东莞和汕头等地市,初步形成一定规模效应的产业集群。

表2 广东省制造业产业聚集指数及行业集中度

c)广东省制造业各个区域之间存在产业同构化现象

广东省制造业部分行业在区域之间形成同质化竞争,而部分地区产业发展严重不平衡。其中,农副食品加工业、化学纤维制造业、橡胶和塑料制品业等行业多个地市的产值占比差距并不明显,说明地区之间产业同构化较为严重,使得产业集聚效应不显著。如农副食品加工业在东莞、佛山、湛江和广州的产值占比分别为19%、14%、12%和11%,区域之间存在严重的同构化现象。从区域产业分布来看,广东省制造业重点集聚于珠三角地区,其中有16个行业的规上工业总产值占全省的80%以上,其他行业的产值占比也达50%以上,而东翼、西翼和北部生态发展区的制造业产业分布较少,广东省制造业分布明显不均衡。

2 广东省制造业集聚水平影响因素实证分析

2.1 模型设定

本文以产业聚集指数CIP作为广东省制造业空间集聚水平的因变量,以反映政府投资、资本禀赋、劳动密集度、行业发展前景、行业利润和行业规模的财政资增速(X1)、年末资产比重(X2)、年平均从业人员比重(X3)、工业增加值增长率(X4)、利润增长率(X5)和企业数量比重(X6)作为面板回归模型自变量,数据来源于2012—2020年《广东统计年鉴》。

面板数据回归模型的一般形式如下:

式(3)中:i——N个个体,i=1,2,3,…,N;

t——已知的T个时点,t=1,2,3,…T;

yit——被解释变量对个体i在t时的观测值;

xkit——第k个非随机解释变量对于个体i在t时的观测值;

βki——待估计的参数;

uit——随机误差项。

用矩阵表示为:

2.2 面板数据回归分析

2.2.1 面板数据回归模型实证结果

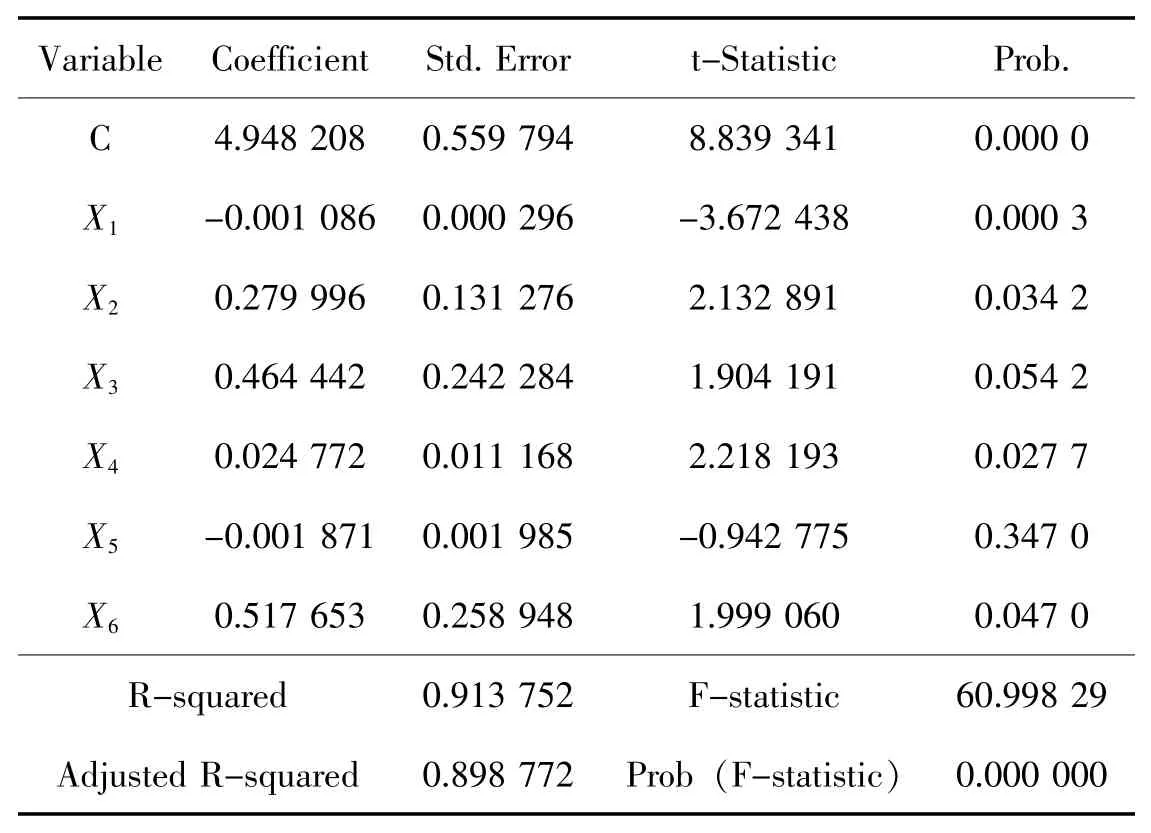

运用Eviews7.0对广东省制造业28个行业的产业聚集指数CIP与6个影响因素进行面板回归分析,通过反复试验,最终确定固定效应模型拟合的效果最好,实证结果如表3所示。结果表明,除了利润增长率(X5)不显著外,其他5个影响因素均通过5%或10%的显著性检验;拟合的回归模型可决系数为0.91,拟合效果较好,说明影响因素对产业聚集指数具有较强的解释能力。

表3 面板数据回归模型拟合结果

2.2.2 回归模型实证结果分析

a)行业规模和劳动密集度显著地影响广东省制造业集聚水平

行业规模和劳动密集度与制造业集聚水平存在显著的正相关关系,并且回归系数相对较大。行业规模的回归系数为0.52,说明行业企业数量占比每提高1%,制造业产业集聚水平相对提高0.52%,这主要是由于龙头骨干企业辐射带动中小型企业在区域内集聚,从而引致产业集聚水平提高;代表劳动力密集的年平均从业员比重的回归系数为0.46,说明行业劳动力密集水平每提高1%,则制造业产业集聚水平相对提升0.46%,这是因为劳动力密集度增加会降低企业用工成本,能有效地吸引企业在区域集聚,从而提高地区制造业产业集聚水平。

b)资本禀赋和行业发展前景对广东省制造业集聚水平具有正向作用

资本禀赋和行业发展前景与制造业集聚水平也存在正相关关系,虽然回归系数相对较小,但也具有一定的影响作用。代表资本禀赋的年末资产比重指标的回归系数为0.28,说明行业年末资产比重每提高1%,制造业产业集聚水平才提高0.28个百分点,资本禀赋条件好反映出该行业存有大型国企或政策倾斜的明显特征,有效地吸引企业集聚发展;代表行业发展前景的工业增加值增长率每提高1%,制造业产业集聚水平将提升0.02个百分点,说明发展前景好的行业在一定程度上能够激发企业做大做强和吸引新企业进入,促进产业集聚发展。

c)政府投资和行业利润对广东省制造业产业集聚产生负效应

国家财政投资增速和行业利润增长率与制造业产业集聚水平存在负相关关系,由于行业利润增长率指标没有通过T-统计量显著性检验,其对产业集聚水平影响不显著,但国家财政投资指标的回归系数为-0.001,说明政府财政投资增速提高1倍,则制造业产业集聚水平相对下降0.1个百分点,主要是政府财政资金投入增加将在一定程度上对社会资本投资产生“挤出效应”,影响资本市场自由流动,对新企业进入产生阻碍作用。因此,政府财政投资的增加将导致产业企业分散投资,对制造业产业集聚水平产生负效应。

3 建议对策

根据正态分布法和产业集聚指数CIP方法及面板数据回归模型分析了广东省制造业各行业区域集聚水平及其影响因素,并提出如下建设对策。

3.1 引培龙头骨干企业,培育具有核心竞争力的企业集群

实施龙头骨干企业培育工程,着力培育制造业龙头骨干企业。围绕广东省汽车制造业,计算机、通信和其他电子设备制造业,石油加工、炼焦和核燃料加工业等产业优势明显且产业集聚水平较高的行业,进一步地加大重点企业的扶持培育力度,通过资本驱动、技术驱动、人才驱动和市场驱动等战略,打造一批国内甚至国际行业领军企业、大型龙头骨干企业,推动形成以大企业为核心的产业组织形态。针对医药制造业、化学原料和化学制品制造业、橡胶和塑料制品业、仪器仪表制造业等产业集聚水平较低的行业,引进一批创新能力强、掌握核心技术、引领行业标准的“专精特新”中小企业,支持重点骨干企业实施并购重组,整合培育一批龙头企业和生态主导型企业。充分发挥龙头骨干企业示范带动作用,推动产业形成以大带小、以小促大的大中小企业融通发展格局。

3.2 加快产业强链补链,推动产业链上下游集群发展

加快完善财税优惠、招商引资、公共服务等政策,进一步优化企业营商环境。积极推动实施产业链“强链补链”工程,大力开展产业链精准招商,重点主攻招引大项目、大企业、大平台,加快引进产业链上下游企业。充分发挥政府和市场双重作用,积极引导社会资本向优势产业和重点区域集聚,进一步地做大做强优势产业,做实做优产业链弱势环节,促进产业链上下游集群发展。鼓励各个地区设立区域重点制造业产业发展引导基金,对地区重点产业加大政策倾斜,对符合本地区制造业发展方向的项目给予基金支持,引导产业链上下游配套企业在本区域集聚发展,并支持重点企业与产业链供应链上下游企业开展联合生产制造,推动地区制造业重点产业集群发展。

3.3 提高资产集聚水平,持续优化产业区域空间布局

统筹推进各区发挥资本禀赋和重点产业优势,引导新资本新项目向核心区域集聚,尽量避免区域间产业结构协同和恶性竞争,推动广东省制造业形成横向错位发展、纵向分工协作的产业发展格局。例如:计算机、通信和其他电子设备制造领域新资本新项目重点布局于深圳、东莞、惠州;汽车制造领域重点倾向于广州;纺织业、家具制造领域集聚于佛山、东莞;石油加工、炼焦和核燃料加工领域则集中于茂名、惠州等,进一步加强地区优势特色产业集聚发展。加强区域协作能力,共同推进优势产业集群发展。重点加强深莞惠区域合作,进一步地将广东省电子信息制造业培育成为世界级产业集群;加强广佛地区产业合作,联合打造汽车制造业、化学原料和化学制品制造业万亿级产业集群;加强珠中江地区协作,推进化学纤维制造业发展成为百亿级产业集群。积极统筹推进制造业区域共同建设大型产业园区,重点推进湛江、珠海-江门、汕头3个大型产业园区建设,持续地优化广东省制造业各种产业的空间布局。

3.4 加大人力资本投资,加强产业人才培养和引进

各地因地制宜加大人力资本投资力度,加强人才引进和人才培养,促进劳动密集型产业集聚发展。围绕“卡脖子”关键核心领域,积极引进一批产业高端领军人才和院士团队,推动实现人才与产业、项目有机对接和深度融合。深化产学研用深度融合,支持企业加强与高校院所联合培养专业技术人才,引导高校毕业生、专业技术人员流向产业集聚地区,以人才带动产业集聚发展。大力推动企业开展技术改造。重点推动农副食品加工业、食品制造业、纺织业、家具制造业、造纸和纸制品业等劳动密集型传统产业进行智能化改造升级,探索推广传统制造企业5G技术应用、“两化”深度融合发展新模式,构建面向生产全过程、全业务链的智能制造协同创新体系。鼓励有条件的企业开展生产设备、生产工艺的数字化、信息化、智能化改造,推动企业建设智慧园区、智能工厂和智能车间,以智能化带动产业集聚发展。

4 结束语

通过采用正态分布法和产业集聚指数CIP方法来测评广东省制造业各行业区域集聚水平,结果表明广东省汽车制造、计算机、通信和其他电子设备制造业等4个行业空间集聚水平较高,专业设备、化学纤维、纺织业等10个行业空间集聚相对集中。进而,通过构建面板数据回归模型实证分析广东省制造业集聚水平影响因素,研究表明:行业规模、劳动密集度、资本禀赋、行业发展前景、政府投资与广东省制造业集聚水平存在相关关系,行业规模和劳动密集度显著正向影响广东省制造业集聚水平,政府投资和行业利润对广东省制造业产生负影响效应。根据研究分析基础上,从龙头骨干企业培育、产业强链补链、资产集聚水平、人力资本投资等方面有针对性地提出产业空间集聚水平的建议对策,以推动广东省制造业集群发展,助力广东省制造业高质量发展。