新西兰奶业发展模式及经验启示

2022-01-12赵善江许慧韬庞云渭胡智辉朱化彬

赵善江,王 忆,许慧韬,庞云渭,王 欢,胡智辉,朱化彬

中国农业科学院北京畜牧兽医研究所,北京 100193

0 引言

新西兰位于太平洋西南部,绝大部分国土属于温带海洋性气候,丰富且季节均匀的降水孕育了广袤的草地[1~3]。据新西兰国家统计局(Stats NZ)统计,新西兰全境用于畜牧业生产的土地面积约达939 万公顷,其中牧场面积约为222 万公顷。新西兰家畜改良公司(Livestock Improvement Corporation,LIC)和新西兰奶业协会(Dairy NZ)最新统计数据显示,新西兰2019/20产季生产了2 171万吨牛奶[4],直接经济收入达102 亿新西兰元,约占全国国民生产总值的32%[5]。从新西兰乳制品生产与出口量来看,新西兰既是乳制品生产强国,也是乳制品出口大国,其乳制品外销140 多个国家,为新西兰带来了大量的外汇储备,而我国就是其主要的乳制品进口国。新西兰智库平台Sense Partners关于新西兰就业方面的统计数据显示,奶业的发展为国民创造了约50 000 个就业岗位,奶业从业人员的平均薪酬远高于其他农业岗位[5,6]。

1 新西兰奶牛养殖现状

1.1 奶牛养殖规模及主要分布情况

随着规模化养殖水平的有效提高以及不断增长的市场需求,新西兰奶牛存栏在过去40 多年整体呈快速增长的态势。2015年成母牛存栏首次突破500万头[4],年平均增长率高达3%(图1)。但值得注意的是,自2015/16产季开始,受国际乳制品市场供应过剩、需求下降等因素的影响,奶价持续走低[7],新西兰成母牛存栏稳中有降,显著增长的时代已经结束。最新的2019/20产季数据显示,目前新西兰奶牛存栏492.1 万头,同比降低0.5%[4]。与世界大多数奶业发展强国一样,新西兰的牛群结构也整体呈现出牛群(场)数量不断减少,但牛群(场)平均存栏头数不断增加的趋势(图1),规模化水平不断提高。2019/20产季,新西兰牛群(场)总数下降至11 179 个,牛群(场)平均存栏头数增加为440 头/群(场),这一趋势变化在较大规模化牛场上更为凸显。

图1 新西兰1975/76产季—2019/20产季的奶牛养殖规模情况[4]

1.2 牛群结构

荷斯坦牛、娟姗牛和荷斯坦-娟姗杂交牛(Kiwi-Cross)是新西兰主要的三大奶牛群体(图2)。Kiwi-Cross牛占比在逐年增加,这主要得益于Kiwi-Cross的杂种优势,其更加均衡的生产性能使得该品种逐渐成为新西兰奶业生产的主流品种(表1)。

表1 新西兰不同年份主要奶牛品种比例变化情况[4]

图2 2019/20产季新西兰奶牛群结构[4]

1.3 饲养模式及效益分析

新西兰奶牛饲养以放牧模式为主,Dairy NZ根据牧场补饲量的高低将各牧场饲喂模式分为高投入(21%~50%)、中等投入(11%~20%)、低投入(0%~10%)三种饲养模式,补饲量的上升直接增加牧场支出成本。下面以农场主式牧场为例。在不同的饲养模式中,牛群平均奶牛头数、挤奶厅面积和单位面积放牧量等从低投入系统到高投入系统逐步上升。如表2所示,平均每头奶牛和单位(公顷)放牧面积生产的年乳固形物生产量也遵循这一趋势,即在高投入饲养模式下每头奶牛年乳固形物产量比低投入模式高74 kg。但进一步分析利润指数发现,中等投入饲养模式平均每千克乳固体和每公顷经营利润最高,分别为2.03 新西兰元和2 294 新西兰元。从乳制品资产回报率来看,中等投入饲养模式的平均回报率也最高,为4.2%,而低和高投入系统分别为3.8%和3.9%[8]。综上,尽管高投入饲养模式下乳固形物的生产量最高,但高成本导致其乳制品资产利用率和获利能力方面不及中等投入饲喂模式。因此,在放牧和自产饲草的基础上,购买并投放适当比例的补饲料有助于牧场获得更高的经济效益。2020年,Dairy NZ对新西兰牧场的调研报告也证实在实际应用中,选择中等投入饲喂模式的牛场比例最高(62.5%)[9]。

表2 2018/19产季新西兰农场主式牧场经济指数[8]

2 新西兰乳制品生产现状

2.1 原料奶生产、销售及价格体系

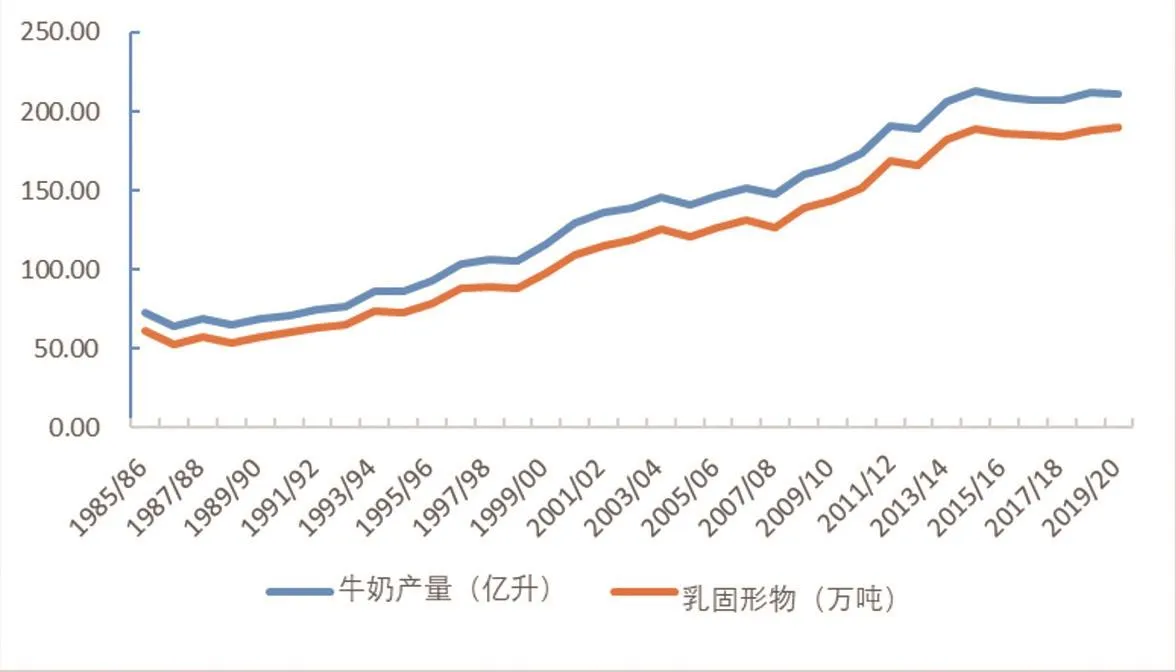

回顾近20 年数据发现,新西兰牛奶总产量在不断增加,其在关注产奶量的同时,更加关注乳固形物产量(图3)。头均和单位面积(公顷)乳固形物产量一直呈“锯齿形”上升趋势(图4),2019/20产季数据显示,头均和单位面积(公顷)乳固形物产量分别达到385 kg和1 096 kg。新西兰能够不断提升奶牛乳固形物产量,原因在于基于优质、优价的奶业背景下采取的“A + B ± C”奶价付款系统。该系统主要对乳固形物重量(乳脂A和乳蛋白B)进行计价,并基于牛奶量C进行调整(注:部分公司冬季牛奶支付系统仅基于产奶量)[4]。因此,在优质奶价格体系的大背景下[3],产奶量和乳固形物产量兼优的品种更受青睐。如表3所示,新西兰Kiwi-Cross牛表现最为出色,这也是Kiwi-Cross牛能成为新西兰第一大奶牛群体的原因。

图3 新西兰牛奶和乳固形物产量变化趋势图[4]

图4 新西兰不同产奶季节奶牛乳固形物产量变化[4]

表3 2019/20产季不同种群的乳成分情况[4]

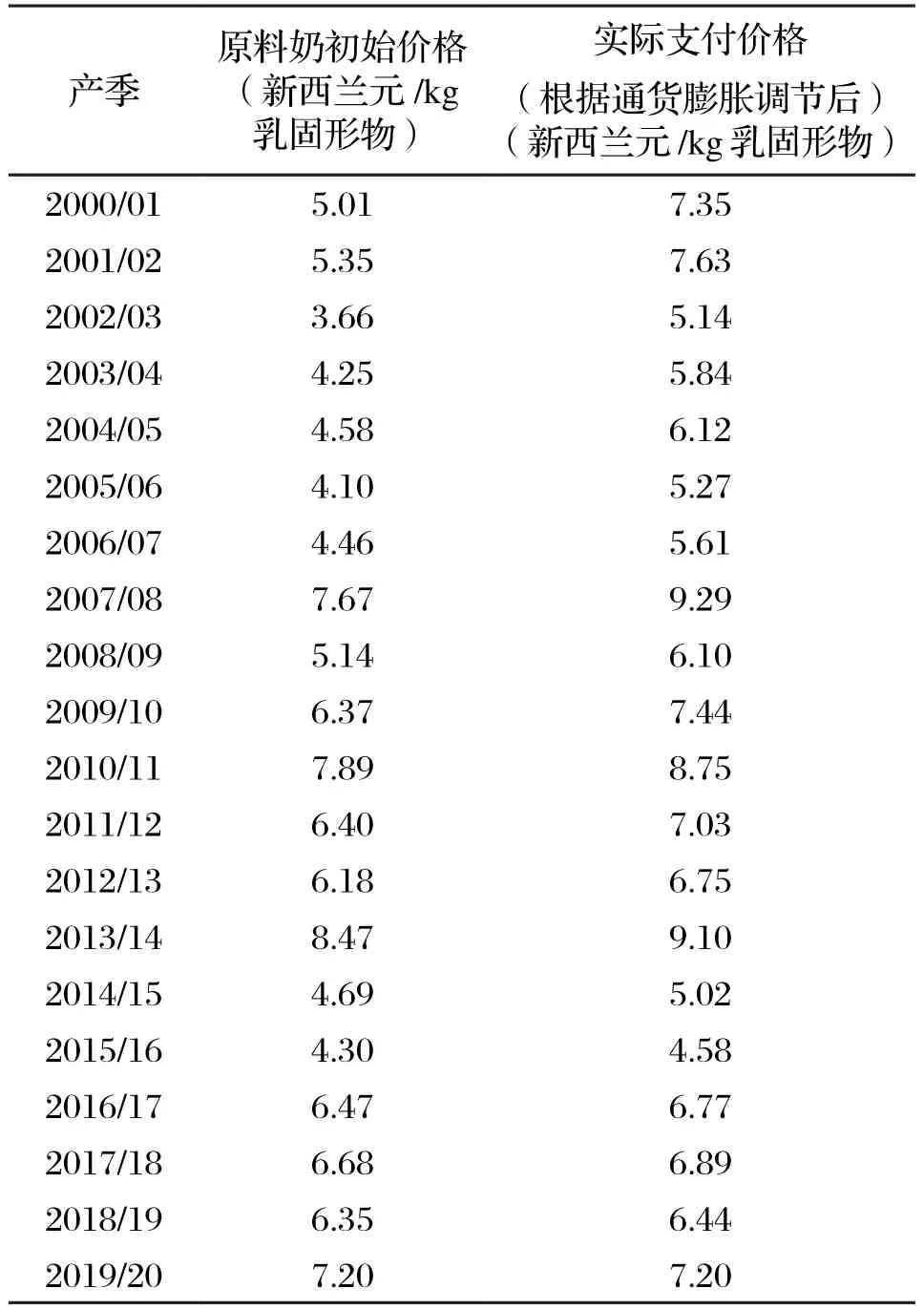

关于原料奶的定价体系,在每个产奶季节结束后,乳制品加工企业会根据通货膨胀等波动因素调节原料奶的收购价格。如表4所示,通过对比新西兰20 个产奶季节乳制品加工厂支付农场原料奶的初始价格和调整后的最终价格发现,20 年来牛奶价格波动幅度较大。近年来奶价开始回升,2019/20产季的平均价格为每千克牛奶固体7.20 新西兰元,高于上一季节(6.35 新西兰元)。新冠肺炎疫情(简称“疫情”)导致新西兰2020/21产季前期的奶价低迷,但从2020年末开始奶价持续大幅上涨,新西兰第一产业部(Ministry for Primary Industry,MPI)预测原料奶的价格也随之上升至7.63 新西兰元/kg(乳固形物)。

表4 新西兰不同产奶季节原料奶价格变化情况[4]

2.2 乳制品种类及产量

新西兰乳制品主要包括全脂奶粉(Whole Milk Powder, WMP)、脱脂奶粉(Skim Milk Powder,SMP)、乳酪(Cheese)、奶油(Cream)、黄油(Butter)和炼乳(Condensed Milk)等,而这其中,WMP产量变化增幅最为明显,且有可能会长期占据高位(图5和图6)[10]。2008年,受“三聚氰胺奶粉事件”的影响,我国奶业受到重创,国民对进口乳制品的需求快速增长,特别是2008年签订《中国-新西兰自由贸易区协定》后[12~14],新西兰迅速抢占了我国的大部分市场,奶粉出口量猛增[14]。与此同时,新西兰WMP人均占有量也显著增长;与WMP相比,近年来SMP产量和占比在逐步下降,SMP占比由1982年的45.1%下降到2020年的27.13%,2019/20产季更是达到了历史最低点。

图5 新西兰主要乳产品产量[11]

图6 新西兰主要乳产品比例变化情况[11]

2.3 乳制品国际贸易

新西兰是世界第一大乳制品出口国,近年来新西兰乳制品出口额总体呈快速增长趋势,最新数据显示,2020年3月至2021年3月乳制品出口总额占全部商品出口总额的34%[5]。2021年6月,MPI发布的《第一产业发展情况及前景》指出[15],2019/20产季新西兰出口额创下201.35 亿新西兰元的历史新高,同比增长约11.2%。对于2020/21产季,由于牛奶产量和WMP出口量增加,MPI预计2020/21产季乳制品出口量将同比上涨5.1%。但是由于疫情,加之新西兰元升值和上半年奶价低迷等因素的影响,MPI预计2020/21产季新西兰出口额可能会降至190 亿新西兰元,同比降低5.4%。值得一提的是,该报告还指出,随着疫情的好转和国际市场的良性发展,尤其是在中国强劲的乳制品进口需求的推动下,未来几年新西兰乳制品出口额将会逐年攀升,预计于2025年达到220 亿新西兰元[15]。

新西兰乳制品的主要出口对象为中国、澳大利亚、美国、阿拉伯联合酋长国和日本等国家[15](图7)。而这其中,我国是新西兰最大的乳制品出口国[15],从新西兰进口的乳制品进总额约占其全部出口额的1/3。近年来,我国奶业在市场需求和奶价持续上涨的刺激下,大型奶源基地建设速度加快,产奶量有所增加。从中长期来看,我国持续上升的产能将会降低对进口乳制品的需求。2021年1月26日,我国与新西兰正式签署《中华人民共和国政府与新西兰政府关于升级<中华人民共和国政府与新西兰政府自由贸易协定>的议定书》(简称“议定书”),规定从2024年1月1日开始所有向中国出口的新西兰乳制品将免收关税[16]。未来“议定书”的执行势必会对我国奶业造成一定程度的冲击。近几年我国奶业有所发展,但是过高的饲料成本以及土地等资源的局限性将会对奶业产生长期影响。综合分析国内外发展形势,未来我国奶业高质量发展应从奶源出发,立足本土奶,并严把全产业链的生产成本和质量,做强、做大本土奶,在国民心中树立长久、优质的品牌效应,在下一轮国外乳制品扩张之前,扩大市场占有率。

图7 2021年3月新西兰乳制品的出口额及其占比分布[15]

3 新西兰奶业科技发展现状

3.1 奶牛育种与繁殖技术

3.1.1 牛群生产性能测定

新西兰奶牛生产性能测定(Dairy Herd Improvement,DHI)工作始于20世纪初,目前新西兰DHI工作主要由新西兰LIC公司和CRV Ambreed公司负责。近年来,为进一步改良牛群遗传质量,提高生产效率,越来越多的牛场加入DHI计划,以更高效地监测牛群的生产性能和健康状况,制定更合理的牛场中长期发展方案[17,18]。最新的2019/20产季数据显示,新西兰共有11 179 牛群(场),368 万头牛(75%)参加了DHI测定,远高于2020年我国的12.9%的比例(129.5 万头),创下历史最高记录。因此,我国未来应在更广的范围、以更强的力度推广DHI测定工作,以更快、更高效地提升我国牛群的单产水平。

3.1.2 遗传评估

新西兰动物评估有限公司(New Zealand animal evaluation, NZAEL)是Dairy NZ的全资子公司,全面负责新西兰奶牛遗传评估工作,旨在为新西兰提供一个国家级的奶牛遗传评估数据库,帮助奶农选择经济效益更好的奶牛品种。NZAEL以NZAEL2.0软件数据为基础,借助育种利润指数(BW)和生产利润指数(PW)来综合评估所有奶牛品种将饲料转化为利润的能力。表5为2020年新西兰育种利润指数及其经济权重百分比。新西兰的遗传评估分为两个体系:(1)育种利润指数评价体系(Breeding Worth, BW),BW通过奶牛不同育种性状的育种价值(Breeding Value, BV)乘以性状相应的经济价值(Economic Values,EV)而得出,BW评估包括8 个指标,即乳脂量、乳蛋白量、奶产量、活重、体细胞、繁殖力、体况评分和剩余生产寿命;(2)生产利润评价体系(Production Worth,PW),新西兰除进行BW遗传评估外,还会系统地评定每头牛的PW,PW的评估包括5 个指标,即乳脂量、乳蛋白量、产奶量、体重和体细胞数,其目的是衡量每头牛本身的生产价值[19,20]。对于每一个经济性状,评估体系都会计算出相关性状的经济值。就育种利润指数(BW)而言,与利润相关的性状被组合成一个单一的经济指标来进行评估,BW衡量的是一头种牛所生后代每年、每单位饲料(5.0 t干物质)所获得的经济效益。例如1 头BW=200新西兰元的奶牛所生的后代要比1头BW=0新西兰元的奶牛所生的后代每年、每单位饲料多获得200 新西兰元纯利润[21]。综上,BW对制定选种、选配方案具有重要的参考价值,但同时也需要参考BV选择适合牛群生产目标的种公母牛,PW则用于衡量每头牛自身的产奶价值,这对牛群进行主动淘汰具有很大的指导意义。Dairy NZ调查报告显示,超过1/2的奶农认为BW和PW是其进行选种、选配最重要的数据参考[9]。

表5 2020年新西兰育种利润指数及其经济权重百分比[26]

除此之外,新西兰的奶牛遗传评估还包括牧场管理和体型外貌等指标,牧场管理由奶农进行评价,包括对挤奶的适应性、性情、挤奶速度、初产和经产奶牛产犊困难度等;体型外貌评估由体型鉴定员进行评估,包括尻宽、尻角度、乳头深度等指标。牧场在选种、选配时,不但要参考BW和PW,还要考虑牧场管理和体型外貌的数据[22~25]。

3.1.3 性控鲜精的广泛使用

LIC是新西兰最大的人工授精(Artificial Insemination,AI)服务机构,也是新西兰唯一一家提供性控鲜精的公司。2019/20产季,LIC人工授精团队对400 多万头牛实施了AI。数据显示,性控鲜精配种后代的雌性率超过90%,这大大加速了牛群的遗传增益率。同时,性控鲜精输精后的情期受胎率仅比常规精液低3%~5%[27],使其得以在牛群上大规模使用,帮助奶农获得了更多的母牛,有效保障了原料奶的供应。LIC数据表明,近年来奶农对性控鲜精的需求一直在稳步增长,2020年其性控鲜精销售额比 2019年至少翻了三番[27]。另一方面,在公牛后裔测定中,新西兰从2001年开始统计公牛后代的妊娠期长短,并在2005年后开始上市妊娠期较短的公牛精液(Short Gestation Length Semen,SGL),其最多可使后代的妊娠期缩短10天,这意味着母牛拥有更短的产犊间隔,使牧场能够获得更多的后代[28]。

3.2 疫病防控和病原追溯系统

在放牧条件下,奶牛很容易接触到患病的野生动物而染上各种疾病,这其中结核病曾是影响奶业生产的主要疫病。100多年来,新西兰持续投入大量资金防控牛结核病,先后发布了《国家有害生物管理战略》(National Pest Management Strategy,NPMS,1993年)和《国家动物鉴定和追踪》(National Animal identification and Tracing,NAIT,2006年)[29]等国家性战略来控制病媒传播。患病野生负鼠(Trichosurusvulpecula)就是新西兰牛结核病的主要野生动物宿主和传播媒介(新西兰特有)。因此,NPMS依赖精准投喂负鼠毒素诱饵和口服疫苗等技术,目前成功将牛群群体感染率从1980s的2%控制到了0.00093%,大大降低了牛结核病造成的损失。与此同时,NAIT追溯系统强制要求新西兰奶农和肉类加工厂记录牛只的流动情况,极大地保障了病原的可追溯性。2026年实现家畜结核病零患病率,在2040年前根除负鼠结核病以及在2055年前根除新西兰结核病(每年全国结核病流行率<0.2%)[30~35]。而我国的牛结核病防控和根除处于放任状态,政府领导和企业责任有待加强,科研机构的研发投入有待增加。

3.3 环境友好型奶业发展模式

从全世界范围来看,新西兰是世界上奶业碳足迹最低的国家,其排放量甚至还不到全球平均水平的1/2[37]。数据统计结果显示,奶业温室气体排放量占新西兰农业温室气体总排放量的46%。奶牛场每年平均排放9.6 t温室气体[36]。2021年2月,新西兰皇家研究所AgResearch发布的一项调查结果显示,新西兰低排放的奶业模式在国际上遥遥领先,生产每千克牛奶(经脂质和蛋白质校正)仅产生0.77 kg CO2,其牧场碳足迹比其他牛奶生产大国(对比数据覆盖18 个国家)的平均水平低48%[38]。低碳排放主要得益于新西兰推进的一系列降低碳排放的措施。

在法律政策方案,2019年,新西兰推出了《零碳法案》,规定在2050年前,CO2和N2O排放必须减少到净零,而甲烷排放量需在2030年减少10%以及在2050年减少 24%~47%[39,40]。在养殖过程中,新西兰奶农会收到乳品公司关于牧场温室气体的排放报告,奶农可依据报告从提高饲料转化率、增加作物产量、调整饲喂量和使用低氮高能饲料等方面入手来减少碳排放。此外,新西兰已经开始了环境友好型公牛的选育工作,一方面,2020年新西兰通过饲料转化率等数据建模,在公牛遗传学目录上推出了新的标准指数——蹄印指数(Hoof Print),该指数可为奶农挑选公牛时提供参考,以获得低碳排放的后代[41~43];另一方面,新西兰针对甲烷排放量和遗传变异关系展开研究,筛选产生较少甲烷的公牛,以期培育出甲烷排放量较低的奶牛群体[44~47]。

为了能在2050年前实现碳中和,2021年1月新西兰宣布将在2030年前削减牲畜数量以改善动物体系,减少约15%存栏(奶牛以2018年为基准,大约减少75 万头)。

4 新西兰奶业发展模式对我国的经验启示

4.1 以市场导向的育种策略

4.1.1 企业主导的育种体系

新西兰的育种体系完全由企业构建,以市场为导向,积极培育紧跟消费趋势的品种。新西兰最大的育种公司LIC集生产性能测定、精液售卖、人工授精、配种咨询等育种业务于一身。公司化运营模式和育种取得的巨大利润驱使育种方向主动向消费市场靠拢,促使新西兰育种工作稳步推进,使得牛群生产和利润水平符合国际市场走向。育种公司与奶农都以市场为导向,共同推进育种发展的模式值得我国奶业借鉴和推广。我国奶牛的育种工作主要是由政府发放经费,科研机构或者高等院校的育种团队执行育种项目,整体偏向于公益性育种,因此在这种竞争力不强的环境下,我国育种工作进度缓慢。育种工作周期长、见效慢,我国应该充分调动育种工作者的积极性或者引进育种企业,以市场为向导推进育种工作,提升牛群改良和品种培育速度[48]。2019年,农业农村部种业管理司启动了“国家畜禽良种联合攻关计划”(简称“计划”),首批启动的生猪、肉鸡、肉羊、奶牛、肉牛等5 个正是由企业牵头的育种攻关,计划的启动与执行将有助于构建以企业为主导的育种体系。

4.1.2 以消费需求为导向的育种体系

Dairy NZ最新的 2019/20产季年报表明,Kiwi-Cross牛已经成为新西兰存栏量最大的奶牛群体,也是全球最大的奶牛杂交群体。Kiwi-Cross牛最大的优点是在拥有较高产奶量的同时,其牛奶还具有较为出色的乳固形物含量,尤其是乳脂含量较高。以往在关于牛奶营养成分价值问题上,人们普遍倾向于乳脂含量低的产品,但是随着人们对乳脂认知程度的深入,以及对营养均衡和含有有益脂肪酸牛奶的追求,使得乳脂消费逐渐成为新主流(不包括中老年或患有基础病的人群)。近几年新西兰单位牛乳固形物价格和乳成分价格比率(乳脂/乳蛋白,Value Component Ratio,VCR)恰好印证了这一消费趋势。2020年牛乳固形物和VCR分别高达6.32 新西兰元/kg和1.16,同比分别增长6.3%和12.9%[26]。由此可见,增加牛奶中固形物含量,尤其是乳脂含量,有助于奶牛养殖者获得更高的经济效益。而这恰恰与新西兰牛群结构的变化相吻合,兼顾产奶量和乳脂量的Kiwi-cross全体已经成为新西兰第一大奶牛群体。进一步深入分析发现,近年来新西兰乳脂和乳蛋白EV发生了逆转,育种体系中乳脂的BW权重占比越来越大,这说明乳脂BV高的公母牛在配种中更受欢迎。作为娟荷杂交牛的专门化合成系新品种,Kiwi-cross牛存栏量持续增加,这正是育种工作者提前意识到乳固体尤其是乳脂量的重要性,进而反映到育种目标中,从而使牛群生产符合消费趋势。

2021年3月,全球奶制品贸易组织(Global Dairy Trade,GDT)的数据显示,无水乳脂(Anhydrous Milk Fat,AMF)的价格攀升到历史新高,折合为6 155 美元/t。回顾近年来的AMF的价格,可以清晰地发现,自2020年6月以来,AMF价格持续走高,有望突破近五年最高点(6 894 美元/t)[49]。与此同时,近年来WMP在全球的贸易占比也在不断增加,GDT最新的贸易年报数据揭示,2019年WMP贸易占比已高达55%[50]。回顾新西兰国内消费和乳制品出口数据,可以清晰地发现,一方面新西兰本土对WMP的需求量也在持续攀升;另一方面从2016开始,奶酪、黄油、WMP等乳脂含量高的乳制品出口量在持续增加,这其中WMP的出口量是SMP的3~5倍[15],而乳蛋白产品的出口量在持续走低。对比新西兰牛群结构数据和全球、新西兰乳制品消费数据可以发现,新西兰的育种体系近乎完美地在为国民和全世界消费者量身定制符合消费需求的奶牛群体,符合消费需求的超前育种思维正在为新西兰奶业带来更大的机遇和更高的外汇储备。

我国对进口乳制品依赖度较大,尤其是近年来对黄油、奶酪和WMP等需求量和进口量增长很快。但是由于国民普遍对脂肪的误解(脂肪是肥胖的元凶),我国与新西兰和国际乳制品的主流消费习惯和定价体系存在明显的差异,在我国,脱脂/低脂奶受欢迎程度普遍高于全脂奶,以及在本土品牌如蒙牛、伊利等中其脱脂/低脂奶价格普遍比全脂奶高。但从国际乳制品贸易数据来看,全脂奶或WMP的价格都高于脱脂奶或SMP。与此同时,有关肥胖的研究也证明,糖才是引起肥胖的主要因素,全脂牛奶营养比脱脂/低脂更加均衡,乳脂中含有许多有益的脂肪酸,适当摄入乳脂对大多数人群而言是有益的。因此推测,随着国民消费和健康心理的转变,我国奶业也势必会走上优质、优价的发展道路。因此,新西兰的育种模式非常值得参考和学习,在追求产奶量的基础上兼顾优质奶的平衡育种模式,应该是我国奶业未来首选的育种模式。近年来,在优质乳工程的推动下,我国正在尝试建立优质、优价的原料奶销售模式。追溯我国奶牛的育种历史,我国育种工作者其实从19世纪80年代就开始了荷斯坦牛和娟姗牛以及本土品种与荷斯坦/娟姗的杂交试验,最大程度地发挥不同品种的特性。培育兼顾产奶量和乳固形物量的奶牛品种,亦或者培育兼顾产奶量和产肉量的乳肉兼用牛品种是未来的发展方向。育种工作者应立足国内和国际乳制品市场的发展规律,让育种工作为奶农带来更高的收益[51]。

4.2 良性的利益联结机制

4.2.1 奶业上下游一体化

奶业收益占比中,乳制品深加工的利润远高于奶牛养殖销售原料奶的利润。新西兰乳品企业是以奶牛养殖者为主的股份制合作企业,乳品企业与奶农是利益共同体,这样既保证了奶农的利益又保障了奶源的质量。我国奶业的决策权,例如原料奶的定价体系大多掌握在大的乳品企业中,奶农的话语权较弱,不能很好地维护自身权益,新西兰的运作模式值得我国借鉴和推广,即积极引导奶农进入乳制品加工领域,提高奶农议价能力,进而反向助推、保障原料奶质量[52~56]。

4.2.2 奶牛养殖参股制

在奶牛养殖过程中,奶牛、土地等投资较大,养殖技术要求高,因此缺少资本的农户或年轻人在开始创业时就选择投资奶牛养殖业十分困难。而新西兰的奶牛养殖参股制(Sharemilker)却较为有效地解决了这一问题[57]。2019/20产季牧场经济统计数据显示,新西兰参股制式牛场占比高达28.9%[4]。奶牛养殖参股制是指拥有奶牛场土地和基础设施的农场主(也可能拥有部分奶牛)不直接参与奶牛场的管理和经营活动,而是雇佣其他人员经营管理。受雇佣的管理人员负责奶牛场的日常经营和管理工作,其在牛场的劳动收入可投入牛场或者将机械设备等作为牛场投资,占有牛场一定比例的股份,比如45%或50%等,从而逐渐与原农场主(土地和牛场基础设施拥有者)共同拥有奶牛场。普通员工也可以累积工资入股奶牛场,到一定时间后(或一定奶牛头数后)就可以再分开建立新的奶牛场。新西兰这种运营模式为创业者提供了一条良性的发展途径,也可为奶业持续发展培养人才。我国奶业一线饲养员的文化和管理水平普遍较低,不利于牛群的健康高产。因此,新西兰参股制管理运营模式值得借鉴和参考,利用股份吸引具有专业养殖知识的年轻人,为牧场注入新的“血液”,或者是定期对奶农进行培训,学习先进的管理经验和养殖技术[58]。

5 大数据牧场运行管理模式

新西兰农业生产部门于1980年与6 个LIC协会(1988年成立LIC公司)建立了国家奶牛数据库,并于1985年投入使用。在大数据互联网时代下,新西兰的数据共享平台为奶牛养殖带来巨额利润。同时,LIC在20世纪90年代就已经从基因型层面着手奶牛的选配、育种工作,建立动物模型和预测奶牛育种价值,从而提高全国的遗传改良水平,实现奶业的良性循环发展。我国幅员辽阔,牧场众多,但是牧场之间缺乏沟通交流,也没有建立共享性的数据集成中心和分析平台,制约从全国或者局部地区去发现和解决奶业的共性问题。新西兰大数据牧场管理运营模式值得借鉴和参考,牧场之间实现数据共享,合作共赢。从育种层面看,我国还未能从分子层面去解决选种、选配和品种培育问题,很多还停留在表型层面。基因组学可为生产性能的提升提供45%~50%的贡献率[59,60],我国应着手建立省市到全国范围内的奶牛基因组信息库,挑选具备高产、长寿、环境友好等特性的奶牛,分别建立种用、商用等不同级别的母牛信息库,主动停配、淘汰低产牛,重点扩繁种用级别的母牛,加速牛群遗传改良速度,全面提升牛群的整体生产能力。