我国农业事业单位成本核算方法研究现状探析

2022-01-12刘永祥郜怡璇宁美军

刘永祥 郜怡璇 宁美军

一、引言

农业事业单位指政府利用国有资产设立的为社会公众提供有关农业活动服务的社会组织。我国农业事业单位覆盖范围较广,涉及到种植业、畜牧业、渔业、农业机械、乡镇企业、饲料、农垦、农村经营管理、农村能源、农业环境保护和农业科研等各个行业。农业事业单位成本核算作为成本管理工作的重要组成部分,它将生产经营过程中发生的各种耗费按照一定对象进行分配、归集和核算,为事业单位经营决策提供科学依据,并借以考核成本计划执行情况,综合评价生产经营管理水平。成本核算方法作为成本核算的重要组成部分,如何根据农业事业单位具体行业以及自身业务特点选择合理的成本核算方法就显得尤为重要。党和政府历来高度重视农业事业单位成本核算工作,财政部多次针对这一问题出台重要政策指引。1997年6月17日,财政部颁布《农业事业单位财务制度》(财农字〔1997〕97号),要求农业事业单位开展的事业活动和经营活动应分别进行内部成本核算,并指出内部成本核算应采用完全成本法。2015年10月23日,财政部颁布《政府会计准则——基本准则》(财政部〔2015〕第78号),强调建立权责发生制下的政府财务会计核算体系。2019年12月17日,为促进事业单位加强成本核算工作,提升单位内部管理水平和运行效率,财政部制定了《事业单位成本核算基本指引》(财会〔2019〕25号),明确了成本核算的基本原则和基本方法,为事业单位开展成本核算工作提供了基本遵循。在此环境下,系统研究农业事业单位成本核算方法相关文献具有十分重要的意义。

我国对农业事业单位成本核算方法研究始于20世纪90年代,经过几十年持续发展,研究逐渐趋于成熟,理论成果日益丰富。从研究方法看,现有文献大多运用规范研究方法梳理农业事业单位成本核算方法研究成果。然而,这种研究方法对学者的专业知识储备和经验要求较高。面对庞杂的知识脉络,为梳理和归纳农业事业单位成本核算方法研究发展脉络与演化历程,本文采用CiteSpace5.7R5,以CNKI数据库相关文献为研究对象,通过描述性统计、关键词频次分析、聚类分析、突变分析等方法,识别研究热点、发展历程,并探析研究最新动态,为农业事业单位成本核算方法后续研究提供借鉴。

二、检索规则与分析方法

本文检索的文献来源于知网(CNKI)数据库。以农业、事业单位、成本核算、核算方法为主题,检索时间设置为1980-2021年;检索学科为所有学科;文献类型限定为期刊,语言类型设定为中文,来源类别为全部期刊,检索后共得到139篇文献结果。剔除新闻、会议通知类文献、题录中缺失必要信息的文献后,最终共获得136篇文献结果。

借鉴李杰和陈超美(2017)、刘永祥等(2021)的研究,本文采用可视化文献计量分析方法,基于CiteSpace5.7R5可视化软件对文献数据进行挖掘和处理,据以揭示科学知识的结构、规律和分布情况。通过关键词频次分析、关键词聚类分析以及关键词突变分析,探索农业事业单位成本核算方法研究领域的发展历程、研究热点和最新动态,进而为促进我国农业事业单位成本核算方法研究高质量发展提供对策建议。

三、描述性统计分析

(一)文献评价指标分析

笔者借助知网(CNKI)计量可视化分析功能,对136篇农业事业单位成本核算方法研究文献进行评价指标分析。研究发现,136篇有关农业事业单位成本核算方法研究成果的总参考文献为310篇,总下载数7181次,总被引频次387次,篇均参考文献为2.28篇,篇均下载52.8次,篇均被引频次为2.85次,下载被引比为0.05。一般来说,篇均下载、篇均被引和下载被引比均与文献发表时间和文献质量存在密切联系。总体看,农业事业单位成本核算方法研究文献评价指标偏低,说明农业事业单位成本核算方法的研究尚不够充分。

(二)时间维度分布特征

农业事业单位成本核算方法的研究文献数量在时间维度上分布情况如图1所示。

由图1可以看出,1980-2021年间关于农业事业单位成本核算方法研究文献数量总体呈上升趋势。由文献数量可将农业事业单位成本核算方法相关研究分为三个阶段。

第一阶段为1980-1990年,这一阶段文献数量极少。1979年,农业部人民公社管理局颁发了《农村人民公社农产品成本核算试行方案草案》,在全国开始了农产品成本核算试点工作,并明确了农产品成本核算方法的适用性问题。在政府支持与推动下,开始了农业事业单位成本核算方法研究探索,但由于此阶段处于萌芽期,文献数量极少。

第二阶段为1991-2010年,这一期间发文量较第一阶段有所增加。2006年7月27日,为规范农业综合开发财务管理工作,财政部发布了修订后的《农业综合开发财务管理办法》(财发〔2006〕39号),要求农业综合开发建设单位对发生的全部费用进行成本核算。随着社会对农业成本核算问题日益关注,农业事业单位成本核算方法研究也不断深入,但年度文献发表量均未超过10篇,且文献数量增长缓慢。

第三阶段为2011-2021年,这一阶段文献数量增速明显,呈快速增长趋势。2015年10月23日,财政部颁布了《政府会计准则——基本准则》(财政部〔2015〕第78号),强调建立权责发生制下的政府财务会计核算体系。2019年12月17日,为促进事业单位加强成本核算工作,提升事业单位运行绩效,财政部颁布了《事业单位成本核算基本指引》(财会〔2019〕25号),由此涌现了大量的农业事业单位成本核算方法研究成果,并于2016年达到峰值,该年度论文发表量为124篇。然而,文献数量在2017、2018和2021年出现了一定下降。一个可能的原因是,新颁布的政策文件需要一定时间解读消化,在构成新的学科知识基础后,再带来下一周期性的发展;另一个可能的原因是,文献检索时间截至2021年6月30日,造成了本次检索到的2021年文献数量相较2020年有所减少。

(三)学科类别分析

从CNKI数据库检索到的文献学科分类分布看,农业事业单位成本核算方法研究学科类别主要分布于经济与管理科学(132篇,占比97.06%)和农业科技(84篇,61.76%)两大学科领域。总体看,农业事业单位成本核算方法研究的学科分布较为集中,尤其关注在经济与管理科学和农业科技等学科领域发挥的作用。另一方面,农业事业单位成本核算方法跨学科交叉研究较少,在今后的研究中应注重不同学科之间的相互借鉴,逐渐形成不断延伸的引文网络。

(四)文献期刊来源分析

图2描绘了农业事业单位成本核算方法研究文献来源分布情况。

由图2可以看出,农业事业单位成本核算方法研究相关文献主要分布于《中国农业会计》(22篇,占比16.18%)、《农业科研经济管理》(13篇,占比9.56%)、《农业科技管理》(9篇,占比6.62%)、《财经界》(7篇,占比5.15%)和《中国乡镇企业会计》(5篇,占比3.68%),其他80篇文献则较为分散,各刊的发文数量均不足5篇。说明农业事业单位成本核算方法研究相关文献的刊载期刊相对集中。

四、关键词分析

(一)关键词频次分析

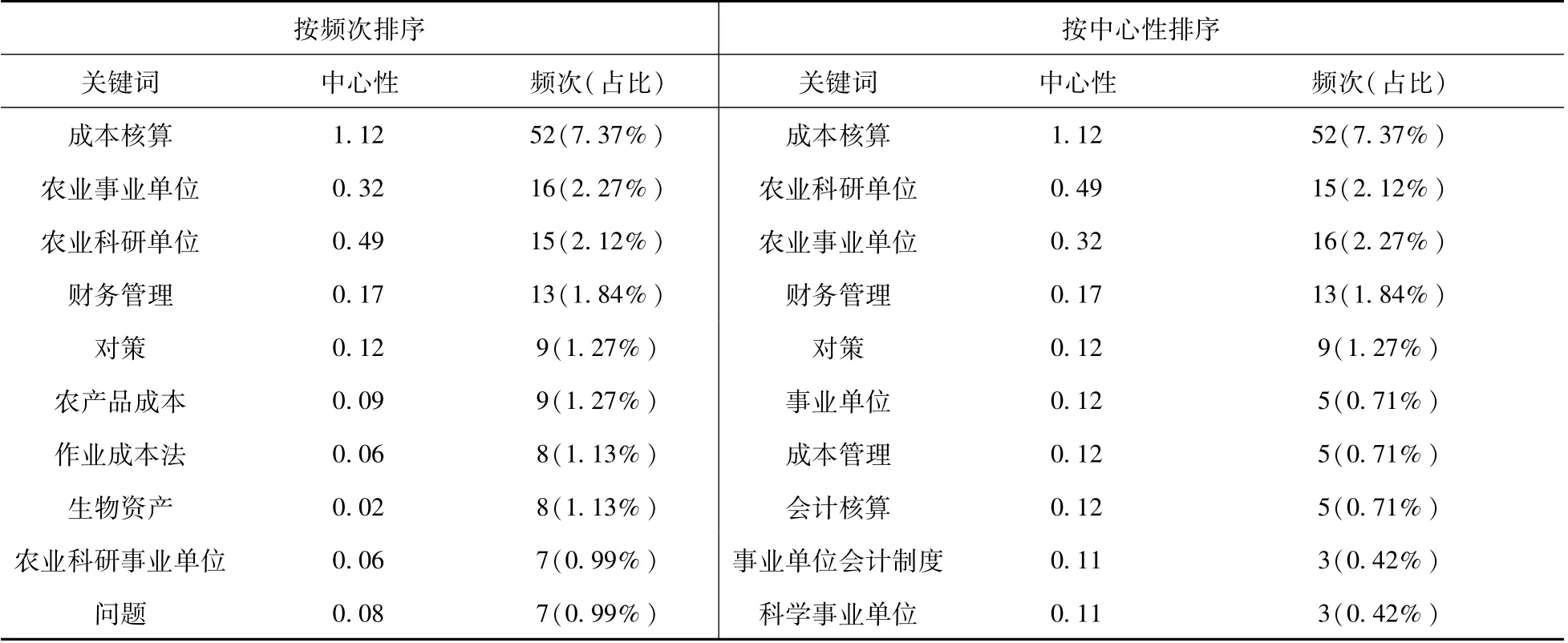

关键词频次分析是从施引文献中提取能够表达文献核心内容的关键词或主题词频次的高低分布,来研究该领域发展动向和研究热点的方法(李杰和陈超美,2017)。分别按照频次和中心性排序,排名前十的关键词如表1所示。

由表1可以看出,农业事业单位成本核算方法研究关键词出现频次位居第一的为成本核算(52次,占比7.37%),代表了农业事业单位成本核算方法研究领域的热点话题。农业事业单位、农业科研单位和财务管理等关键词出现频次也较高,分别为16次、15次、13次,占比分别为2.27%、2.12%和1.84%。成本核算、农业科研单位、农业事业单位、财务管理、对策、事业单位、成本管理、会计核算、事业单位会计制度和科学事业单位等关键词中心性排序均大于0.10,说明以上关键词节点在网络中的重要性较高。其中,农业事业单位成本核算方法研究关键词中心性(1.12)排名第一的为成本核算,与多个关键词存在共现关系。值得注意的是,成本核算也是按照频次排序中排名第一的关键词。

表1 农业事业单位成本核算方法研究关键词分布(TOP10)

(二)关键词聚类分析

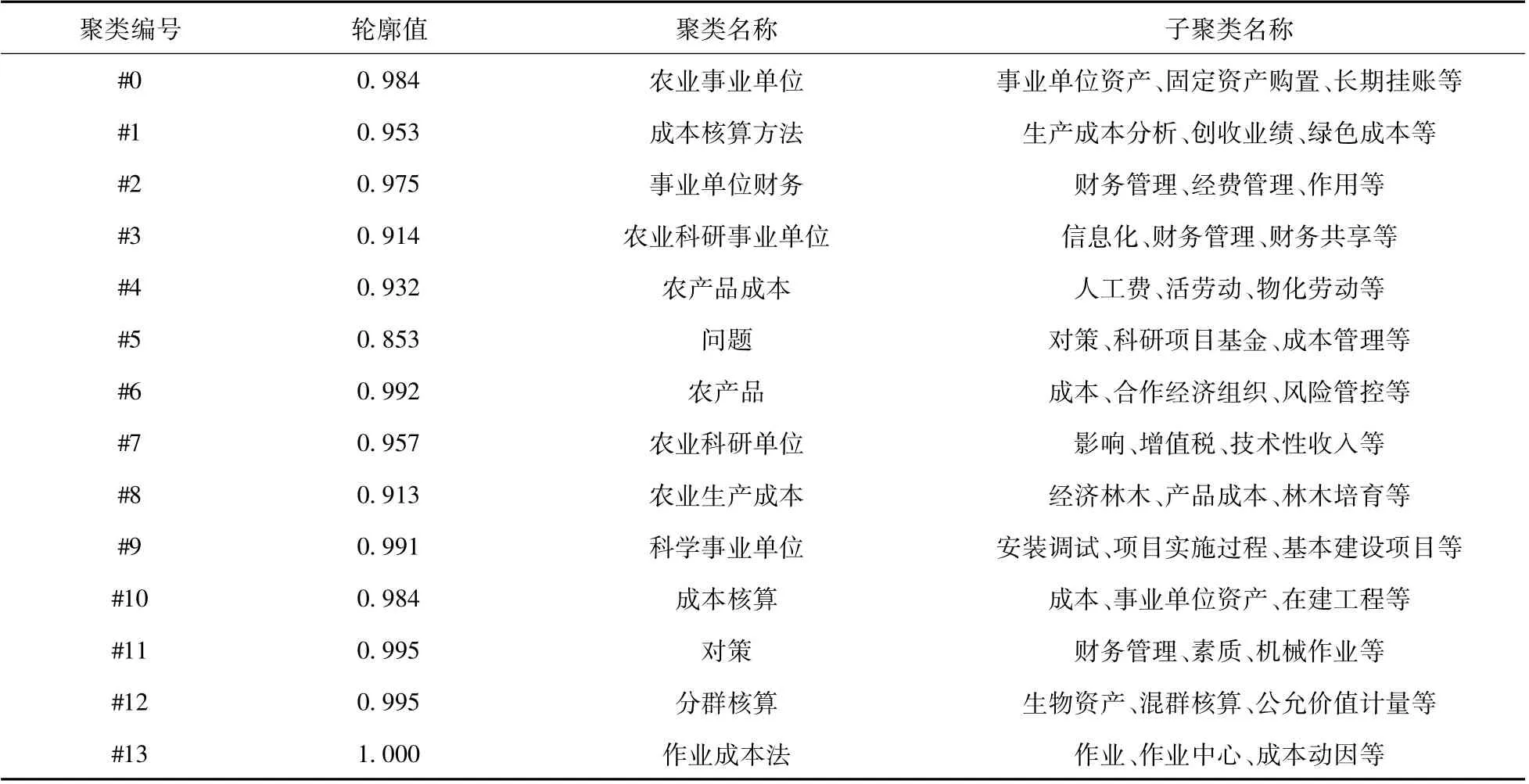

关键词聚类分析能够呈现研究议题间的区别和联系,从而识别出农业事业单位成本核算方法研究的知识族群。运用CiteSpace5.7R5,绘制了农业事业单位成本核算方法研究关键词聚类图谱。其中,模块值Q=0.8578(>0.3),平均轮廓值S=0.9560(>0.5),说明划分出来的聚类结构显著且聚类较为合理(陈悦等,2015)。农业事业单位成本核算方法研究关键词聚类如表2所示。

通过分析表2可知,聚类#0农业事业单位包含34篇文献,该聚类的研究前沿热点是事业单位资产和固定资产购置。聚类#1成本核算方法,包含32篇文献,集中研究生产成本分析、创收业绩和绿色成本等问题。聚类#2事业单位财务包含25篇文献,研究聚焦于财务管理、经费管理和作用。聚类#3农业科研事业单位包含22篇文献,集中研究信息化、财务管理和财务共享等问题。聚类#4农产品成本包含22篇文献,研究聚焦于人工费、活劳动和物化劳动。聚类#5问题包含21篇文献,集中研究对策、科研项目基金和成本管理等问题。聚类#6农产品包含21篇文献,研究聚焦于成本、合作经济组织和风险管控。聚类#7农业科研单位包含18篇文献,集中研究影响、增值税和技术性收入问题。聚类#8农业生产成本包含16篇文献,研究聚焦于经济林木、产品成本和林木培育。聚类#9科学事业单位包含15篇文献,与其他聚类之间的联系较少,通过研究相关文献发现,此聚类集中研究安装调试、项目实施过程和基本建设项目等问题。聚类#10成本核算包含12篇文献,其研究前沿热点是成本、事业单位资产和在建工程。聚类#11对策共包含10篇文献,研究聚焦于财务管理、素质和机械作业。聚类#12分群核算包含8篇文献,集中研究生物资产、混群核算和公允价值计量问题。聚类#13的标题为作业成本法,包含8篇文献,其研究前沿热点是作业、作业中心和成本动因。

表2 农业事业单位成本核算方法研究关键词聚类

通过整理聚类群信息和现有文献的内容,可以发现农业事业单位成本核算方法的研究,主要围绕以下三条路径而展开。

第一,成本核算方法选择。由聚类#0、#1、#4、#8、#10、#12、#13构成,集中在农业事业单位成本核算方法选择的研究。例如,李昌桂等(2001)根据《农业事业单位财务制度》的规定,指出了农业事业单位成本核算的基本要求。李淑梅(2003)指出农业事业单位应参照企业成本管理方式,制定适合自身的内部成本核算办法,并将经营活动和事业活动的成本核算分开进行。陈友发(2011)在对农业科研单位成本核算问题进行研究时,提出了分品种、分批次成本核算等方法。蔡君玲(2015)分析了作业成本法在农业科研事业单位的应用。

第二,针对具体行业的成本核算方法分析。由聚类#3、#7、#9构成。我国农业事业单位覆盖范围较广,涉及到种植业、畜牧业、渔业、农业机械、乡镇企业、饲料、农垦、农村经营管理、农村能源、农业环境保护和农业科研等各个行业。学者对具体行业的农业事业单位成本核算方法进行了广泛研究。例如,沈承颖和杨树林(2006)分析了水产养殖业成本核算的特点,指出明确成本核算对象以及采用恰当的成本核算方法的重要性。蔡君玲(2015)指出,农业事业单位财务制度尚未明确成本核算具体方法,认为在农业科学事业单位推行成本核算的难度较大。蔡迎春(2017)提出了将成本核算更好地运用到农业科研事业单位管理的有效对策。李晓霞(2018)为中央级农业科研事业单位成本核算方法选择提出了相应建议。

第三,成本核算方法存在的问题及对策。由聚类#2、#5、#6、#11构成,集中在对农业事业单位成本核算方法存在的问题及对策研究。例如,李昌桂等(2001)分析了我国农业事业单位成本核算面临的新形势,进而为如何探索新形势下事业单位成本核算制度提供了建议。王露(2015)指出,当前我国农业科研项目大多成本核算能力较弱,并对事业单位会计制度背景下如何增强农业科研项目成本核算、提高科研项目资金开支的合理性等提出了具体建议。

(三)关键词突变分析

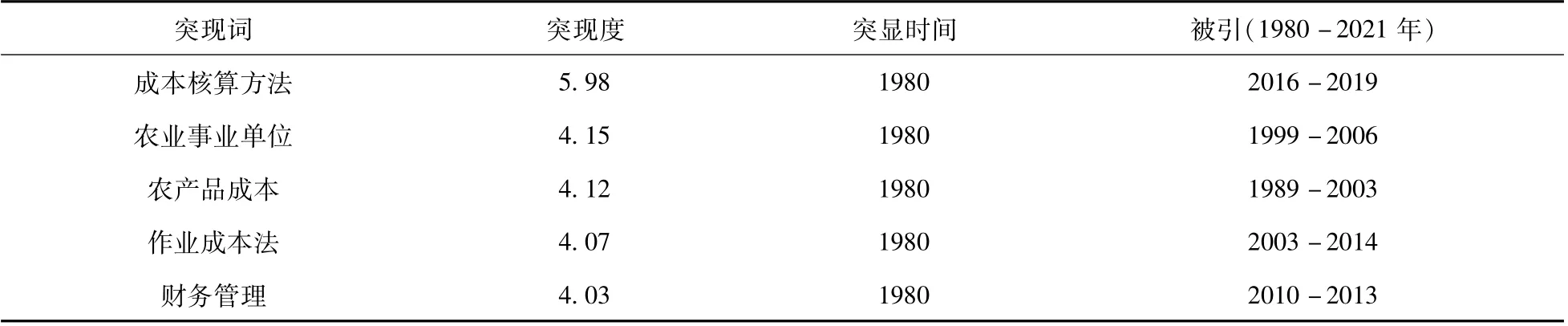

关键词突变分析可以检测学科领域内某一阶段中引用快速增长的关键词,继而反映研究热点和研究前沿(李杰和陈超美,2017)。运用CiteSpace5.7R5,分析农业事业单位成本核算方法研究关键词突变如表3所示。

表3 农业事业单位成本核算方法研究关键词突变

由表3可知,突现度的大小代表关键词关注度增加的程度,被引一列代表了引用快速增长的时间;农业事业单位成本核算方法研究的关键词从突现度由高到低排序依次是:成本核算、农业事业单位、农产品成本、作业成本法和财务管理。

五、研究结论与启示

(一)研究结论

笔者借助CiteSpace5.7R5可视化分析软件,对1980-2021年知网(CNKI)数据库中关于农业事业单位成本核算方法研究的136篇文献进行了统计分析。研究发现——

第一,从描述性统计分析看:(1)农业事业单位成本核算方法研究文献的主要评价指标,例如篇均下载、篇均被引和下载被引比等大多偏低;1980-2021年间关于农业事业单位成本核算方法的文献量总体呈上升趋势;(2)在学科分布方面,相关研究较为关注农业事业单位成本核算方法在经济与管理科学和农业科技等学科领域发挥的作用;(3)在期刊分布方面,农业事业单位成本核算方法的研究文献主要分布于《中国农业会计》《农业科研经济管理》《农业科技管理》《财经界》和《中国乡镇企业会计》,文献来源相对集中,说明农业事业单位成本核算方法研究在实现文献发表数量不断增加的基础上,更应当关注高质量研究的开展。

第二,从关键词频次分析结果看,成本核算、农业事业单位、农业科研单位、财务管理、对策、作业成本法等关键词出现的频次较高,代表了农业事业单位成本核算方法研究领域的热点话题。

第三,从关键词聚类分析结果看,得到的13个聚类按照聚类编号依次为:农业事业单位、成本核算方法、事业单位财务、农业科研事业单位、农产品成本、问题、农产品、农业科研单位、农业生产成本、科学事业单位、成本核算、对策、分群核算、作业成本法。通过整理聚类群信息并结合现有文献的内容,厘清了三条核心研究路径:一是成本核算方法选择;二是针对具体行业的成本核算方法分析;三是成本核算方法存在的问题及对策。

第四,从关键词突变分析看,农业事业单位成本核算方法研究的关键词从突现度由高到低排序依次是:成本核算、农业事业单位、农产品成本、作业成本法和财务管理。

(二)研究启示

总体看,近四十年来,我国农业事业单位成本核算方法研究取得了较丰硕的成果,但仍然存在进一步拓展研究的空间。为促进我国农业事业单位成本核算方法研究高质量发展,拟提出如下对策建议。

第一,完善农业事业单位成本核算方法的研究框架。从现有文献看,多数学者往往只侧重于农业事业单位成本核算方法某一方面的研究,尤为明显的是集中在对农业事业单位某一种成本核算方法存在问题及对策的定性研究上,而将农业事业单位成本核算方法视为一个系统进行研究的成果较少。因此,应加强农业事业单位成本核算方法的系统性研究,进一步完善成本核算方法的研究框架。

第二,促进农业事业单位成本核算方法的跨学科研究。现有文献大多集中在经济与管理科学和农业科技等学科领域。随着农业事业单位成本核算方法不断拓展,应更加关注农业事业单位成本核算方法在现代信息技术、经济学等学科领域发挥的作用。农业事业单位成本核算方法的跨学科研究可以使不同学科之间相互渗透,协同作用于农业事业单位成本核算方法的理论发展。同时,扩大各学术共同体之间的交流与合作,进一步丰富农业事业单位成本核算方法理论,完善成本核算研究框架。

第三,综合运用定性研究和定量研究。现有农业事业单位成本核算方法的研究方法较为单一,大多运用规范研究方法,集中在对农业事业单位成本核算方法存在的问题及对策研究,很难对农业事业单位成本所涉及的各个环节作全面的核算,从而指导实践的运用。基于此,农业事业单位成本核算方法研究应进一步创新研究思路,改进研究方法,综合运用定性研究和定量研究,提高研究的科学性,使之更好地推动农业事业单位成本核算方法的理论发展。