质量成本提质能否增效

2022-01-08王世杰黄容

王世杰 黄容

【摘 要】 中国制造业规模稳居世界第一,但大而不強,如何提质增效,实现高质量发展值得关注。总结已有研究,结合价值链构建三阶段六类型的质量成本结构体系,能较好适应当前小批量、多样化的生产模式,为质量管理提供新的思路。通过人工整理中国上市公司数据实证检验各类质量成本对企业效益的影响,结果显示质量定义成本、质量信息传递成本与效益正相关,内外部质量损失成本与效益负相关。与传统观点不同,研究发现质量控制成本与效益负相关。说明新生产模式下单纯加强生产环节质量控制难以实现提质增效,必须沿价值链向前向后延伸,与产业微笑曲线相契合,在前端加强研发设计中的质量定义,在后端强化销售环节的质量信息传递,以实现提质增效。

【关键词】 质量成本; 质量成本结构; 质量定义成本; 质量信息传递成本; 提质增效

【中图分类号】 F234.3;F275.3 【文献标识码】 A 【文章编号】 1004-5937(2022)02-0120-08

一、引言

2010年以来,中国制造业规模连续稳居世界第一,但附加值低、品牌缺失的局面没有实质性改变,长期处于价值链的低端环节[ 1 ]。国家质检总局2018年产品质量国家监督抽查显示产品不合格发现率为10.3%,比上年上升1.8个百分点。制造业大而不强、量大质低、质高价低等问题成为我国从制造大国迈向制造强国的阻碍。党的十九大提出“坚持质量第一、效益优先”“推动经济发展质量变革”,那么如何提高质量水平、提升质量效益、实现高质量发展成为一个重大的现实问题。

当前企业普遍注重生产环节质量控制,但面对多品种、小批量、个性化的需求和生产模式,传统质量管理难以适应现实变化。本文梳理已有研究,将价值链和质量管理相结合,提出三阶段六类型的质量成本结构体系,并以上市公司数据验证不同类型质量成本对企业效益的影响,发现单纯强调质量控制成本而不注重质量定义和信息传递成本,将难以实现提质增效。研究丰富了质量成本文献,为新形势下质量成本管理提供了新的思路。

二、文献回顾

(一)质量成本管理与价值链的发展融合

20世纪90年代,根据企业战略将质量成本管理延伸到整个价值链成为一种思潮。王又庄[ 2 ]提出将质量成本与价值链结合起来,质量成本管理应包括产品开发、生产和销售各个环节。Madu和Kuei[ 3 ]提出战略全面质量管理理念,结合企业战略周期和PDCA,从企业业绩出发识别决定企业未来生存能力和竞争力的关键质量因素。在整个价值链上,从开发、设计、生产和销售的各个环节优化质量成本,把质量管理上升到战略管理层面,提升质量水平,控制质量成本,提高绩效,成为一种共识[ 4-5 ]。

随着技术进步和需求变化,标准化设计、大批量同质化生产逐渐减少,多品种、小批量、个性化生产逐渐增加,单纯依靠生产环节的质量控制而不考虑研发设计的质量管理,难以有效提高产品质量。Brust和Gryna[ 6 ]发现复杂产品出现问题,只有30%是制造的问题,而40%是设计的问题。Guinot等[ 7 ]发现外部质量损失成本更多与设计相关,因为设计不满足用户期望或者设计决策导致产品无法使用。所有有效的质量管理,需要从设计源头消除不增值作业及降低质量成本,提高企业绩效[ 8 ]。因而杨世忠等[ 9 ]提出应将研发、生产、营销、售后等活动环节因质量而耗费的资源都计入质量成本。

(二)质量成本内容、质量与效益的关系

质量成本的内涵是发展变化的。经典PAF模型认为质量成本是为了达到满意的质量而发生的成本费用以及没有达到满意质量所造成的损失,包括预防费用、检验费用、产品质量不合格造成的内部损失和外部损失,其中预防费用和检验费用合称质量控制成本(Juran,1962)。哈灵顿(1987)提出质量成本还应包括信誉损失和消费者损失等间接成本。国际标准化组织(ISO)将质量成本扩展到销售环节,把为用户提供客观质量证据的费用定义为外部质量保证成本[ 10 ]。

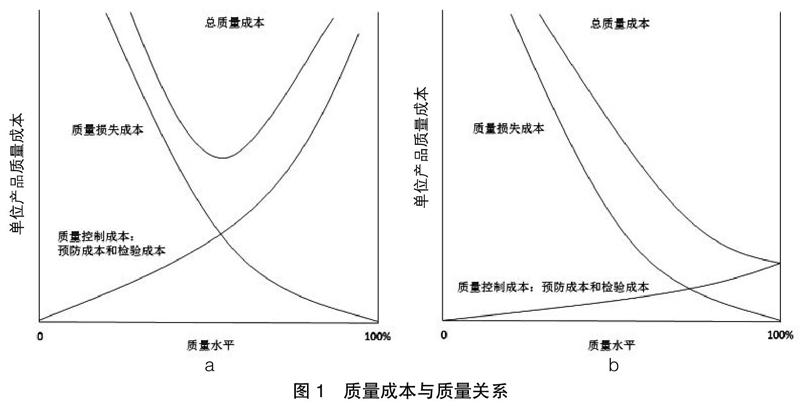

PAF模型对最佳质量成本的认识分为两个阶段。传统认为当质量控制成本和损失成本相对均衡时,总质量成本最低,达到最优状态,但此时质量未达到最高水平(见图1a)。Schiffauerova和Thomson[ 11 ]总结实践的反例提出了现代模型(见图1b),认为许多控制成本是一次性的,能持续改进,根据学习曲线,控制成本不会呈指数增加,因此总质量成本在零缺陷处最低。现代模型与传统模型对最优质量水平和质量成本位置认识不同,但均认为控制成本与质量水平正相关,损失成本与质量水平负相关。

一般来说产品质量越高经济效益越好,即质量水平与经济效益正相关。基于不同类型质量成本与质量水平的关系,可以推论质量控制成本与企业效益正相关,质量损失成本与质量效益负相关,但这并未得到经验数据的支持。Zengin和Ada[ 12 ]认为通过质量标杆管理改进质量成本能提高质量效益,但457家制造业中小企业的经验结果并不支持该预期。白宝光和孙振[ 13 ]发现信息不对称时,质量水平提高反而可能导致收入下降,使利润仅与质量成本有关,此时质量成本增加,经济效益反而下降。段远刚和林志军[ 14 ]通过调查验证了质量鉴定成本与企业效益正相关关系。杨世忠等[ 9 ]实证发现质量创新的研发投入成本能提高企业效益。这些研究验证了某个类型质量成本与效益的关系,未能全面揭示不同类型质量成本的经济效益后果。提质增效,推动经济发展质量变革,必须正确认识各类质量成本与经济效益之间的关系,本文尝试利用上市公司数据分析企业质量成本与经济效益之间的数量关系,为我国质量成本管理和经济质量变革提供理论依据。

三、价值链视域下质量成本的构成

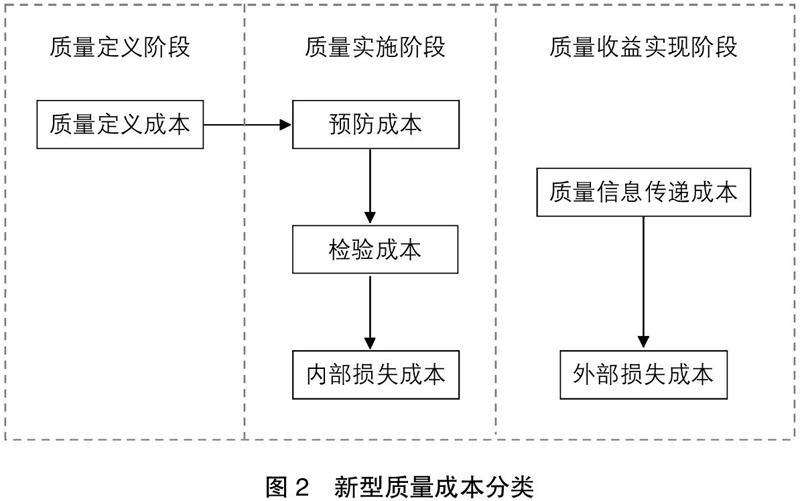

传统质量成本管理发端于20世纪六七十年代,大机器、大规模、大批量生产是当时的显著特点,标准化产品的质量控制更依赖生产环节,质量成本包括生产环节的预防成本、检验成本、内部损失成本和销售环节的外部损失成本。当前需求的多样化、个性化使多品种、小批量生产逐渐普及,仅考虑生产和销售环节的质量成本,忽视研发设计环节的质量成本,必将影响产品质量和企业效益。已有研究发现仅加强生产过程中质量控制,提高预防成本和检验成本,未必能够提高质量水平[ 15-16 ]。根据价值链从产品研发、生产、销售和售后服务全过程看,必须扩展质量管理的范围和质量成本的范畴,将产品研发设计阶段的质量成本纳入质量成本管理中,形成三阶段六大类的新的质量成本结构体系,如图2所示。

(一)质量定义阶段的成本

质量管理的源头应从产品的研发设计开始。Guinot等[ 7 ]和杨世忠等[ 9 ]均认为产品研发设计对质量提高至关重要。产品研发设计包括核心功能的设计以及产品的生产工艺流程、使用方法、维护保养等的设计。产品生产工艺流程决定产品生产方式,既影响生产中质量控制措施和成本,又影响质量损失成本。产品设计导致的质量问题是无法通过生产中质量控制改善的。产品研发设计决定着产品的质量水平,影响后续价值链上的质量管理和成本投入,这一阶段称为质量定义阶段。质量定义成本是与产品质量相关的研发设计成本,主要包括产品研发设计中界定产品质量标准、设计影响质量的生产工艺和流程等成本。

(二)质量实施阶段的成本

质量实施阶段对应产品生产阶段,是保证产品质量水平的实施阶段,对应传统模型中的预防成本、检验成本和内部损失成本。质量实施阶段的成本是PAF模型关注的重点,适应大规模标准化重复生产。当前产品生产模式下,质量定义决定质量理想水平,而质量实施决定质量的实际水平,良好的实施阶段质量管理,能保障质量实际水平达到质量理想水平。

(三)质量收益实现阶段的成本

质量收益实现阶段,一方面企业出售产品获得收益,另一方面消费者消费产品获得使用价值,这一阶段产品被销售使用,质量成本包括质量信息传递成本和外部损失成本。质量信息传递成本是增加产品质量信息供给,消除信息不对称的费用,主要是国际标准化组织提出的外部质量保证成本,即质量体系认证、产品验证、附加质量保证等的费用,还包括企业直接向消费者传递产品质量相关信息的成本,例如产品质量宣传、产品质量证书等费用。外部损失成本是产品销售之后因质量不合格而发生的直接损失和间接不良成本。

四、质量成本与效益关系分析和验证数据

传统质量经济效益分析更多是对质量成本的微观分析,包括价值工程和价值流等,较少关注质量成本与企业经济效益的关系。任正非指出“高质量可能会提高成本,但能够产出更多的价值”。杨世忠等[ 9 ]提出进行质本利分析,探索质量成本与质量和利润之间的关系。已有研究探索了检验成本等类型质量成本与企业经济效益的关系,但并未呈现各类质量成本与企业经济效益关系的全貌。下文根据质量成本结构体系探求不同类型质量成本的增效作用。

(一)质量成本与经济效益关系的假设

一般来说产品质量越高,则价格越高,市场占有率越高,企业经济效益越好;反之,质量越差,价格越低或市场占有率越低,经济效益下降。不同类型的质量成本通过影响质量水平对企业经济效益产生影响。

质量定义成本的提高能确保产品合理的生产流程和工艺设计,降低生产难度,提高产品生产效率和质量理想水平,因而提升企业效益。但从质量定义到产品上市需要一定的时间,质量定义成本增加当期并不发挥作用,而是降低当期效益,但随着产品上市和质量改进在以后期间会提高效益。

因此提出H1:质量定义成本短期内与企业效益负相关,长期与企业效益正相关。

质量控制成本包括预防成本和检验成本。预防成本和检验成本均发生在生产阶段,预防措施到位,可降低检测强度,预防投入不足,需要加强检测,两者相互影响,在此一并分析。生产过程中加强质量控制能减少不合格产品,提高质量水平,增加产品竞争力,提升经营效益。

因此提出H2:质量控制成本与企业效益正相关。

内部质量损失成本是内部检验检测发现产品质量不达标造成的损失,增加费用而不产生收益,导致企业效益受损。

因此提出H3:内部质量损失成本与企业效益负相关。

外部质量损失成本是产品销售之后,因质量问题提供售后服务或赔偿而造成的声誉损失等,直接或间接造成企业成本增加或收入减少,会降低企业效益。

因此提出H4:外部质量损失成本与企业效益负相关。

质量信息传递成本是传递产品质量信息发生的成本,能减少信息不对称,使消费者认可产品质量。当质量较高时,质量信息传递成本有助于建立产品形象,增加产品销量和市场溢价,提升企业效益;当产品质量水平一般时,难以通过质量信息传递建立正面形象,但有利于形成合理的市场预期,准确定位目标市场。总的来看,质量信息传递成本增加有助于企业效益提升。

因此提出H5:質量信息传递成本与企业效益正相关。

根据以上假设构建如下模型:

Prof=β+βQc+βConvars+ε

Prof表示企业效益,Qc表示各类质量成本,Convars表示控制变量。首先,将各类质量成本分别放入模型进行回归,检验相应的假设;其次,将所有质量成本变量共同放入模型,验证稳健性。

(二)数据来源和描述性分析

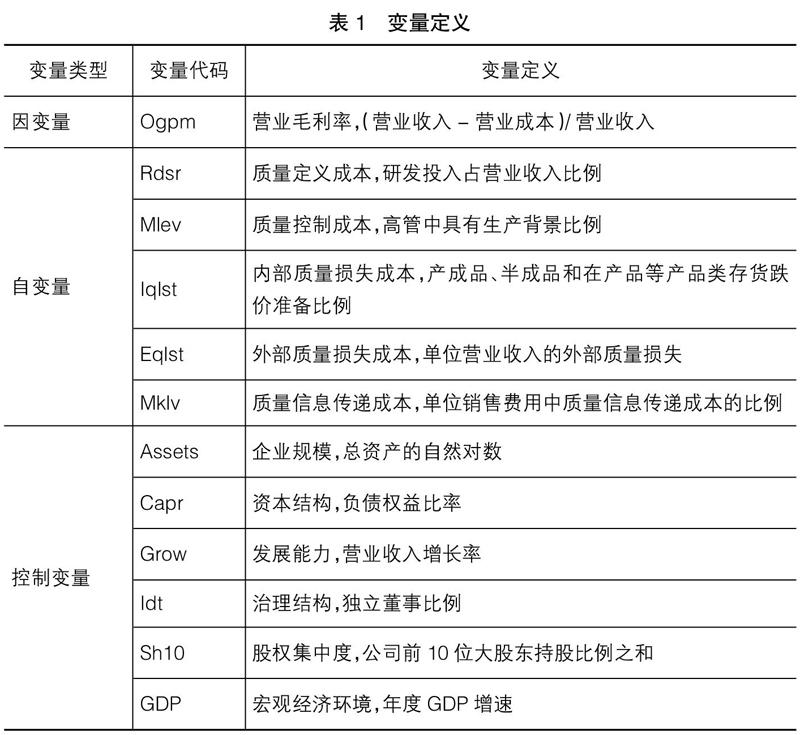

本文以2010—2019年上市公司年报数据验证以上假设。具体变量如表1。

因变量Ogpm为营业毛利率,能够反映企业经营效益。自变量Rdsr代表质量定义成本,用研发投入占营业收入的比例表示。质量定义成本是研发支出的主要部分,当前企业并未披露与产品质量有关的研发支出,以整体的研发投入强度作为替代变量。自变量Mlev代表质量控制成本,以高管中具有生产背景的比例作为替代变量。企业越重视生产管理和质量控制,质量控制投入成本越大,越需要具有生产背景高管;同时公司质量控制投入成本越大,生产管理可能越好,生产管理人员越易于成为高管,因而高管中具有生产背景的比例能反映企业质量控制成本的水平。自变量Iqlst代表内部质量损失,以单位产品存货跌价准备的比例表示。内部质量损失是指在产品销售之前,企业内部检验、抽查发现的质量不合格产品返工或者报废产生的成本,销售前发现质量不达标的产品等的损失或者返工成本均计入产品成本,推高产品单位成本。不达标产品只能折价销售,价格会低于正常产品,降低产品的可变现净值,产品单位成本增加或可变现净值减少均会造成产品存货跌价准备比例提高,此处以产成品、半成品和在产品等产品类存货低价准备比例为替代变量。自变量Eqlst代表外部质量损失,以单位营业收入的外部质量损失作为替代变量。在会计核算中,质量保证提供的三包服务等成本计入销售费用,因质量问题被索赔造成的损失计入营业外支出或销售费用,通过筛选年报附注汇总计算与产品质量有关的总损失。自变量Mklv代表质量信息传递成本,以单位销售费用中质量信息传递成本的比例表示。根据企业年度报告附注,将与质量信息有关的宣传、推广、商检等进行筛选,汇总形成企业质量信息传递成本。

借鉴已有文献控制企业规模(Assets)、资本结构(Capr)、发展能力(Grow)、治理结构(Idt)、股权集中度(Sh10)和宏观经济环境(GDP)等因素的影响。

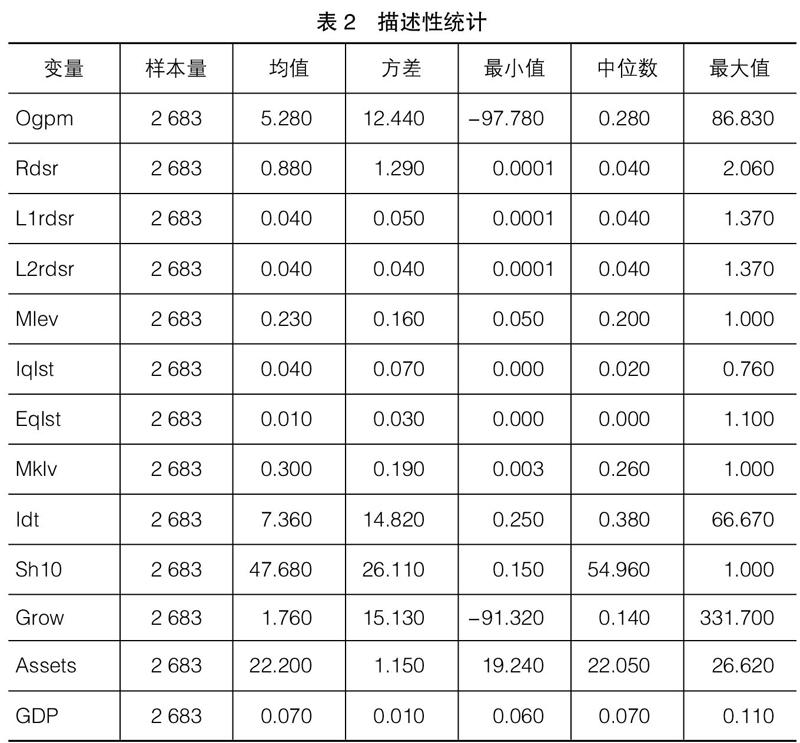

当前上市公司年报并未单独报告内外部质量损失和质量传递成本,以上数据通过年报附注进行手工搜集,样本量偏小。样本数据平均营业毛利率为28%,与上市公司整体情况基本一致,说明样本公司具有代表性。同时内外部质量损失和质量传递成本是否及如何体现在附注中取决于企业管理需求,与质量收益无关,因此并不会改变研究结论。数据基本情况如表2所示。其中Rdsr、L1rdsr、L2rdsr分别为当期、滞后一期和滞后两期的质量定义成本,以捕捉影响的时间效应。质量控制成本变量显示样本企业23%的高管具有生产背景。内部和外部质量损失成本显示上市公司整体质量损失较低,但个别企业损失较高。质量信息传递成本显示上市公司销售费用结构差异较大。

除质量定义成本当期与滞后变量之间的相关系数超过0.5之外,其他变量之间相关系数均小于0.5,说明变量间不存在多重共线性。

五、经验验证结果分析

(一)回归结果分析

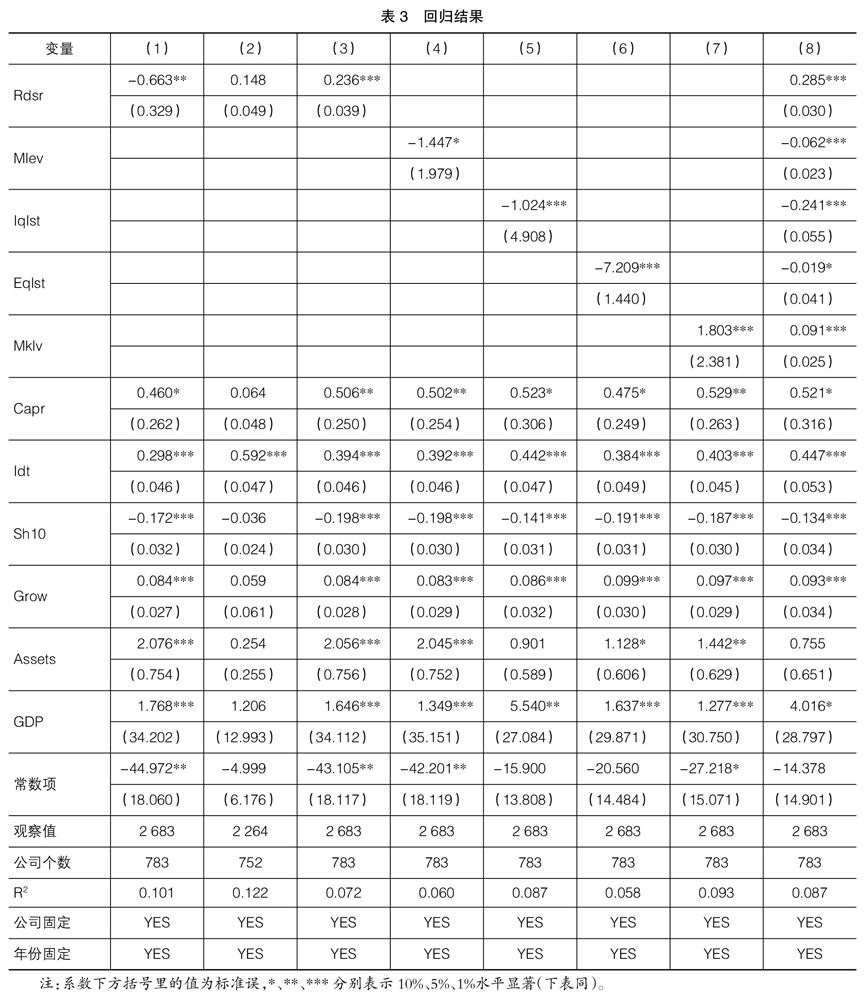

豪斯曼检验发现因变量残差具有固定效应,采用固定效应稳健标准误回归,结果见表3。

表3列(1)、(2)、(3)是质量定义成本Rdsr的当期、滞后一期和滞后两期的回归结果。当期Rdsr系数为负且显著,说明当期的质量定义成本降低了企业效益;滞后一期L1rdsr系数为正但不显著;滞后两期L2rdsr系数为正且显著。说明质量定义成本比例提高一个百分点导致营业毛利率当期降低0.6个百分点,但两期以后提高0.2个百分点,滞后三期数据系数显著为正但绝对值更小,表明质量定义成本增加降低当期效益,但长期(两期之后)增加效益,效果随时间推移递减。验证了H1。

列(4)质量控制成本Mlev回归系数符号为负且显著,列(8)中Mlev系数符号和显著性不变。说明质量控制成本Mlev增加对企业效益产生负向影响,与H2相反,这与Plewa等[ 15 ]和Sawan等[ 16 ]的发现类似,单纯强调生产质量控制反而不利于质量水平和企业效益的提高。

列(5)内部质量损失成本Iqlst的回归系数符号为负且显著,列(8)中Iqlst的系数符号和显著性不变。说明内部质量损失增加,企业效益降低,验证了H3。

列(6)外部质量损失成本Eqlst回归系数符号为负且显著,列(8)中Eqlst的系数符号和显著性不变。说明外部质量损失增加,企业效益降低,验证了H4。

列(7)质量信息传递成本Mklv回归系数符号为正且显著,列(8)中Mklv的系数符号和显著性不变。说明质量信息传递成本增加,企业效益增加,验证了H5。

(二)稳健性检验

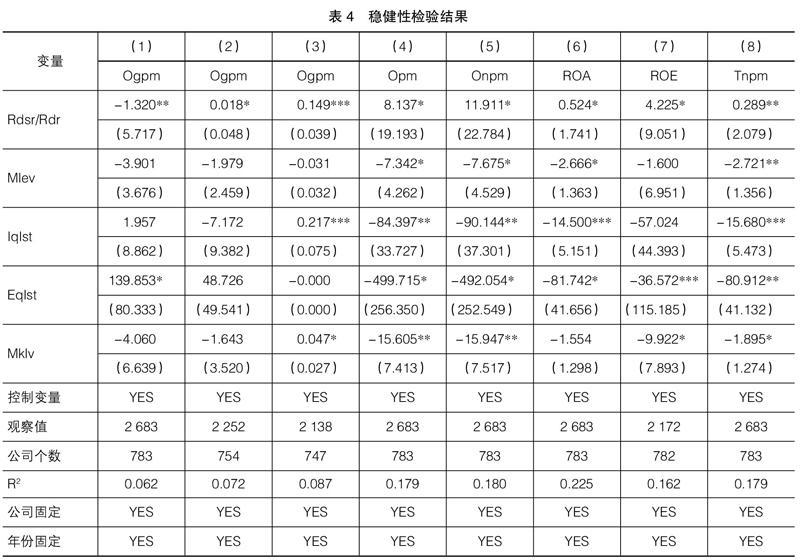

为检验稳健性,将自变量或因变量的不同替代变量纳入模型,结果见表4。

列(1)和(2)用研发人员比例替代研发支出比例作为质量定义成本,列(1)为当期、列(2)为滞后两期,其他变量与表3中列(8)相同。结果显示当期质量定义成本系数为负且显著,滞后两期的质量定义成本系数为正且显著,另外验证滞后一期影响不显著。说明H1是稳健的。

列(3)Rdsr滞后两期,其他自变量滞后一期,作为各自当期替代变量,克服内生性,控制变量与表3列(8)相同,结果多数相同,说明相关假设是稳健的。唯一不同的是外部质量损失成本的系数接近于0,且不显著。

列(4)、(5)、(6)、(7)、(8)分别用营业利润率、营业净利率、资产报酬率、净资产收益率和总资产净利润率作为因变量。其中质量定义成本、内部和外部质量损失成本的系数符号不变且结果显著,说明H1、H3和H4是稳健的。质量信息传递成本系数符号不变,且多数显著,说明H5总体是稳健的。质量控制成本符号均为负,且多数显著,不支持H2,说明在多样化、小批量生产过程中,单纯强调生产过程中的质量控制,反而不利于企业效益提升。

综上,上市公司数据验证了H1、H3、H4、H5的观点是恰当且稳健的。质量定义成本和质量信息传递成本增加能够提升企业效益。产品研发应重视产品生产流程和工艺设计,充分考虑生产管理及售后维护。提高质量定义成本影响当期效益,但长远看能提升企业未来效益。质量信息传递有利于消除信息不对称,形成合理的市场预期,建立产品形象,提升企业效益。内部和外部质量损失成本增加均降低企业效益,因产品设计或生产原因,导致产品质量未达标准或使用过程中产生的内外部质量损失成本是不增值成本,不带来经济效益。

H2未得到验证,质量控制成本符号与预期相反,且多数显著,与Plewa等[ 15 ]和Sawan等[ 16 ]的结论一致,说明随着产品模式的变化,当前以小批量、多样化生产中单纯强调生产质量控制和成本投入,可能适得其反。

六、研究结论和建议

随着技术进步和经济发展,市场需求日渐个性化、多样化,企业核心竞争力中生产制造能力的比重在下降,研发设计和营销能力的比重在上升,单靠追求生產过程中的质量控制和成本投入达到现有标准,难以有效提升产品竞争力和企业效益。企业质量管理的重点应该向前和向后扩展,这与产业微笑曲线理论相契合。价值链不同阶段不同类型的质量成本提质增效的作用有所不同,应重视对产品质量的研发设计和宣传推广。

(一)质量定义成本投入有利于提高企业未来效益

研发设计阶段的质量定义成本投入有助于确定质量标准和生产工艺,通过学习曲线和持续改进,提升产品质量,降低质量控制和内外部损失成本,促进企业效益提高。产品从研发设计到生产出售需要较长时间,质量定义成本短期内是单纯的成本,但未来(实证结果显示为两年以后)由于质量标准和实现方式改善,有助于提高质量水平,降低质量损失,增进企业效益。当前面对全球多样化、个性化市场需求,多品种、小批量生产成为常态,应紧跟市场需求,加大质量定义成本投入,不断改进产品功能和生产工艺,争取创立质量标准,掌握质量标准主动权。中国企业原创产品不多,“卡脖子”领域较多,核心专利和工艺受到制约,导致国际市场竞争力有限,应加大质量定义成本投入,开展质量创新,积极创立质量标准,从根本上改变大而不强、量大质低的局面。

(二)质量控制成本投入未必能提高企业效益

传统观点认为具有生产背景的高管越多生产管理越规范,质量控制成本投入越多,有助于提高质量水平,提高企业效益,但实证结果并非如此,这与Plewa等[ 15 ]和Sawan等[ 16 ]的发现类似。可能原因在于样本公司中具有生产背景的高管平均比例为23%,相对较高,而内外部损失平均值为4%和1%,说明我国上市公司整体质量水平较好,接近零缺陷生产,单纯强调生产控制难以提高产品质量和企业效益。当质量控制相对较好时单纯依靠加强质量控制对提升质量水平作用有限,质量控制成本的边际投入大于边际产出,导致经济效益下降,不宜继续增加质量控制成本,应从产品质量源头出发加强质量创新。

(三)内部和外部质量损失增加均会降低企业效益

质量损失成本单纯具有费用属性,不会带来收入,内外部质量损失均降低企业效益,企业应注重质量定义和质量控制,降低质量损失。从我国上市公司情况看,上市公司整体内部质量损失和外部质量损失相对较低,但个别公司内部质量损失和外部质量损失比例较高,企业应做好质量创新和控制,减少质量损失,提升经济效益。

(四)质量信息传递成本投入能够提升企业效益

质量信息传递不能直接提高产品质量,但能为市场提供质量的客观证据,减少信息不对称,使市场建立合理的质量预期,减少因质量信息不对称造成的争端。质量信息被充分正确地传递给市场能够增强产品知名度和认可度,有助于建立产品形象,增加市场占有率和市场知名度,从而提高企业效益。全球市场竞争中因信息不对称等问题,质量第一不能转化为经济效益,劣币驱除良币现象时有发生,为保证质量水平,投入必要的质量信息传递成本,能减少信息不对称,增加知名度和美誉度,建立质量品牌,实现质量效益,扭转质高价低的局面。

本文从全价值链视角,扩大质量成本的范围,将质量成本分为三个阶段六大类型,分析不同质量成本对提升经济效益的作用,并以上市公司数据加以验证。研究发现质量控制成本增加未必能够提高质量水平、提升企业效益,这与国外最新证据一致;质量定义成本和质量信息传递成本有助于提高企业效益,而内外部质量损失成本则损害企业效益。由于企业核算中较少单独核算质量成本,导致质量成本数据缺失,利用年报附注数据和替代变量加以分析,虽然样本有限,但研究结论与已有研究相互印证。通过系统分析不同类型质量成本的增效作用,说明随着产品结构和生产模式的变化,必须重新认识质量及质量成本的结构,调整管理的重点。研究结论丰富了质量及质量成本的研究文献,为企业质量及质量成本管理提供了理论基础,为我国高质量强国建设和经济提质增效提供了新的视角。

【参考文献】

[1] 夏杰长.夯实现代产业体系是建设现代化经济体系的核心要义[N].中国经济时报,2018-02-12(005).

[2] 王又庄.加强质量成本管理实施质量责任会计[J].经济与管理研究,1990(6):28-34.

[3] MADU C N,KUEI C.Introducing strategic quality management[J].Long Range Planning,1993,26(6):121-131.

[4] 熊伟.质量创新:基于质量功能展开的系统方法[M].北京:中国质检出版社,2015.

[5] 段远刚.企业战略质量成本管理应用研究[J].北京联合大学学报(人文社会科学版),2017,15(1):64-69.

[6] BRUST P J,GRYNA F M.Quality and economics:five key issues[J].Quality Progress,2002,35(10):64-69.

[7] GUINOT J,EVANS D,BADAR M A.Cost of quality consideration following product launch in a present worth assessment[J].International Journal of Quality & Reliability Management,2016,33(3):399-413.

[8] SHABBIR A,MALIK S A,MALIK S A.Measuring patients' healthcare service quality perceptions, satisfaction,and loyalty in public and private sector hospitals in Pakistan[J].International Journal of Quality & Reliability Management,2016,33(5):538-557.

[9] 杨世忠,胡洋洋,赵腾.质量控制VS质量创新:论质量成本管理的新模式[J].经济与管理研究,2019,40(2):123-134.

[10] 熊剑春.制造企业质量成本管理中存在的问题及对策[J].会计之友,2011(17):31-32.

[11] SCHIFFAUEROVA A,THOMSON V.A review of research on cost of quality models and best practices[J].International Journal of Quality & Reliability Management,2006,23(6):647-669.

[12] ZENGIN Y,ADA E.Cost management through product design:target costing approach[J].International Journal of Production Research,2010,48(19):5593-5611.

[13] 白寶光,孙振.非对称信息条件下企业质量成本决策问题研究[J].财经问题研究,2013(8):102-107.

[14] 段远刚,林志军.质量成本管理对企业绩效影响的实证研究[J].经济与管理研究,2018,39(2):120-130.

[15] PLEWA M,KAISER G,HARTMANN E.Is quality still free?[J].International Journal of Quality & Reliability Management,2016,33(9):1270-1285.

[16] SAWAN R,LOW J F,SCHIFFAUEROVA A.Quality cost of material procurement in construction projects[J].Engineering Construction and Architectural Management,2018,25(8):974-988.