一类部分信息下带有劳动力收入的最优投资消费问题

2022-01-08张盼盼王光臣

张盼盼, 王光臣

(山东大学控制科学与工程学院,山东济南 250061)

1 引言

随机控制理论在众多领域中都有着重要应用,其中在金融领域的一个重要应用是求解最优投资消费问题.文献[1]首次在连续时间金融框架下研究了无摩擦市场假设下的最优投资消费问题,并将其归结为一类随机最优控制问题,运用动态规划方法求出了最优策略的显式解.之后,众多学者对文献[1]中提出的经典模型进行了改进,以使得模型更贴近实际.事实上,金融市场中存在着很多不可直接观测的信息,如股票收益率以及股票价格模型中的布朗运动等,这就使得在部分信息下考虑最优投资消费问题成为一个重要改进方向.

文献[2]首次提出投资消费策略应是股票价格生成的信息流适应的,并分别求解了最大化消费过程期望效用与最大化终端财富期望效用两个部分信息下的最优投资消费问题.文献[3]在几何布朗运动股票模型下研究了最大化终端财富期望效用的最优投资消费问题,其股票模型中的布朗运动和平均收益率是不可观测的过程,并用OU过程来刻画平均收益率.文献[4]中股票价格采用因子模型,即股票收益率和波动率是经济因子的函数,因子由扩散过程刻画,该问题可转化为标准随机控制问题,作者采用上解-下解方法证明了HJB方程解的存在唯一性.文献[5]在文献[4]的基础上,研究了因子过程不可观测的最优投资消费问题,结合Kalman滤波理论,分别用动态规划方法和鞅方法得到了最优策略的显式解.文献[6]采用非线性滤波技术和凸分析理论获得了部分信息下的最优投资消费策略,并给出了信息价值的估算公式.文献[7]研究了部分信息下的均值-方差投资组合问题,采用粒子系统表示获得了滤波问题的解析解和数值解.文献[8]考虑了通货膨胀不可观测情形下的最优投资消费问题,通过求解Zakai方程得到了非线性滤波的显式表达,进而得到最优策略的显式解.

上述文献均在特定情形下考虑相应类型部分信息下的最优投资消费问题,受制于技术原因,其部分信息来源单一,模型中只有一个不可观测的过程.与现存文献相比,本文创新之处在于研究了股票收益率和劳动力收入均为不可观测过程的情形,首次在多种部分信息来源下求解最优投资消费问题.

本文首先在完备信息模型下,运用动态规划方法,给出了带有劳动力收入的最优投资消费问题的最优策略和值函数;其次,将完备信息模型进一步扩展为部分信息模型,通过滤波技术将部分信息下的随机最优控制问题转化为完备信息下的随机最优控制问题,之后求解HJB方程以及证明验证定理,得到了部分信息下带有劳动力收入的最优投资消费问题的最优策略和值函数的显式表达;最后,进行数据仿真,对比两类模型所得最优策略的差异,验证了部分信息模型在有效利用市场信息方面的优越性.

2 完备信息模型

本文的主要数学符号定义如下:AT表示A的转置矩阵,A−1表示A的逆矩阵,tr(A)表示A的迹, ˙f表示f的导数,Rn表示n维实值欧式空间,R表示实数集,R+表示非负实数集,Sn+表示n阶非负定矩阵集,Cn表示n次连续可微函数集,1表示元素全为1的n维列向量.令(Ω,F,Ft,P)是一个带有信息流Ft的完备概率空间,(B(1)(t),B(2)(t),B(3)(t),B(4)(t))是该空间上的(2n+2)维标准布朗运动,其中B(1)(t),B(3)(t)维数是n,B(2)(t),B(4)(t)维数是1,E是P下的期望,L2F(0,T;Rn)是取值于Rn的Ft适应的平方可积过程空间,MF(0,T;Rn)是取值于Rn的Ft适应的随机过程空间.

首先在完备信息模型下,研究考虑劳动力收入的最优投资消费问题.

2.1 问题描述

金融市场及劳动力市场的风险环境用(Ω,F,Ft,P)刻画,在该金融市场中,可进行投资的n支股票的价格过程S(t)=(S1(t)S2(t)··· Sn(t))T满足

其中diag{S(t)}是以S(t)为对角元素的对角矩阵,µ(t)=(µ1(t)µ2(t)··· µn(t))T是股票回报率向量,σ=(σij)n×n是股票波动率矩阵.在完备信息模型下,µ(t)是取值于Rn的一致有界函数.投资者的劳动力收入Y(t)满足

其中:α ∈R是收入增长率,β>0是收入波动率.在完备信息模型下,全部信息流

令π(t)=(π1(t)π2(t)··· πn(t))T为一个投资策略,πi(t)是t时刻投资于第i支股票的投资比例,i=1,2,··· ,n,则投资于无风险资产的投资比例为1−πT(t)1.假设市场中的无风险利率为常数r,c(t)X(t)是t时刻的瞬时消费率.在自融资条件下,投资者的财富过程为

其中:D≥0是效用折现率,K>0是劳动力收入对效用的敏感指数,K越大,劳动力收入对效用的影响越大,R ∈(0,1),1−R是投资者的相对风险厌恶指数.在折现期望效用式(4)的定义中,消费和终端财富的效用函数选用幂函数形式,劳动力收入对效用的影响选用负指数形式,以使得HJB方程能够解出显式解.

定义完备信息模型下的容许策略集为

在完备信息下,考虑劳动力收入的最优投资消费问题为

问题1 寻找容许策略(π(·),c(·))∈A[s,T],依据劳动力收入方程式(2)和财富方程式(3),最大化期望效用式(4).

2.2 问题求解

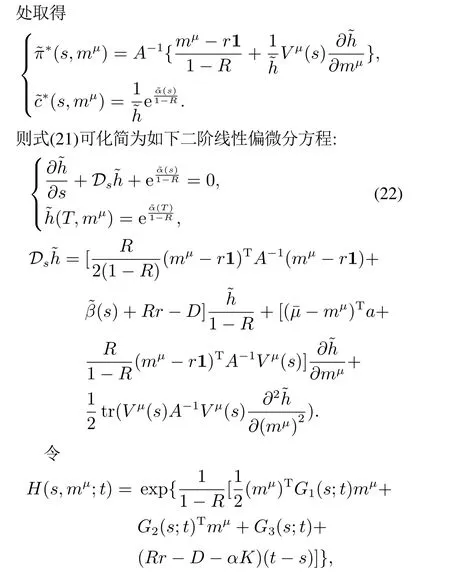

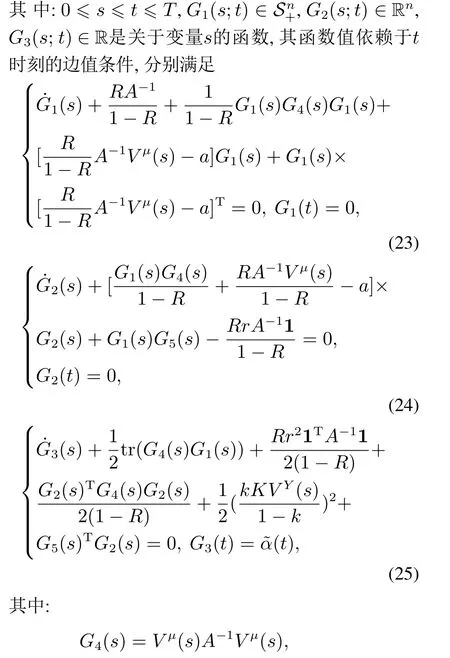

问题1是一个完备信息下的随机最优控制问题,运用动态规划方法,对问题1进行求解.

假设1σ,α,β,r,D,K有界且σ是可逆矩阵.

定义问题1的值函数为

注1当n=1,s=0,µ(t)≡µ时,问题1的最优策略

3 部分信息模型

在完备信息模型中,设定股票回报率向量µ(t)和劳动力收入Y(t)都是可观测的,但在现实中,投资者在选择最优投资消费策略时,往往很难直接观测到股票回报率向量和劳动力收入,能观测到的信息仅仅是股票价格和劳动力收入的一部分,例如工资收入.本节将在更贴合实际的部分信息模型下,研究考虑劳动力收入的最优投资消费问题.

3.1 问题描述

在本节中,股票价格过程S(t)仍满足式(1),但其中的股票回报率向量µ(t)不再是取值于Rn的一致有界函数,而是一个n维随机过程,满足如下随机微分方程:

其中¯µ是n维列向量,表示股票回报率的长期均值,a是对角矩阵且对角元素均为正数,表示股票回报率向其长期均值回归的强度,b是n阶可逆矩阵,表示回归的波动率.该模型也称OU过程,被广泛用于股票回报率的刻画.

在本节中,假定仅能观测到劳动力收入的一部分,例如工资收入.事实上,投资者通过劳动获得的全部报酬,很难被直接观测到.一方面,精确计算劳动力收入耗时耗力,得不偿失;另一方面,有些劳动力收入无法以数值衡量,如各种福利待遇.令k ∈(0,1)是可观测部分占劳动力收入的比例,则Y(t)的观测方程为

在部分信息模型下,全部信息流Ft=σ{B(1)(u),B(2)(u),B(3)(u),B(4)(u):0 ≤u≤t},而观测信息流Gt=σ{S(u),~Y(u) : 0 ≤u≤t}, 且S(t)和~Y(t)是两个独立的观测过程,定义

由于µ(t)与~Y(t)独立,Y(t)与S(t)独立,故µ(t)和Y(t)关于观测信息流的条件期望和条件协方差为

在初始时刻为s,初始状态为X(s)=x,Mµ(s)=mµ,MY(s)=mY的条件下,定义部分信息下投资者的折现期望效用为

部分信息模型下的容许策略集C[s,T]是B[s,T]的一个子集,其定义将在第3.4节中给出.在部分信息下,考虑劳动力收入的最优投资消费问题为

问题2 寻找容许策略(π(·),c(·))∈C[s,T],依据劳动力收入方程式(2)和财富方程式(3),最大化期望效用式(8).

3.2 滤波问题

问题2是一个部分信息下的随机最优控制问题,需要先求解µ(t)与Y(t)的滤波问题,将问题2转化为完备信息下的随机最优控制问题,再用动态规划方法求解.

其中˜A=(a11a22··· ann)T.lnS(t)是高斯过程,且lnS(t)与S(t)生成的信息流一致,故以式(9)和式(7)为观测方程.由经典的Kalman线性滤波理论(文献[10]中定理10.3),可得以下定理和引理.

定理2 在假设1-2下,Mµ(t)和MY(t)分别是随机微分方程式(10)和式(12)的解,V µ(t)∈Sn+和V Y(t)≥0分别是里卡蒂方程式(11)和式(13)的解.

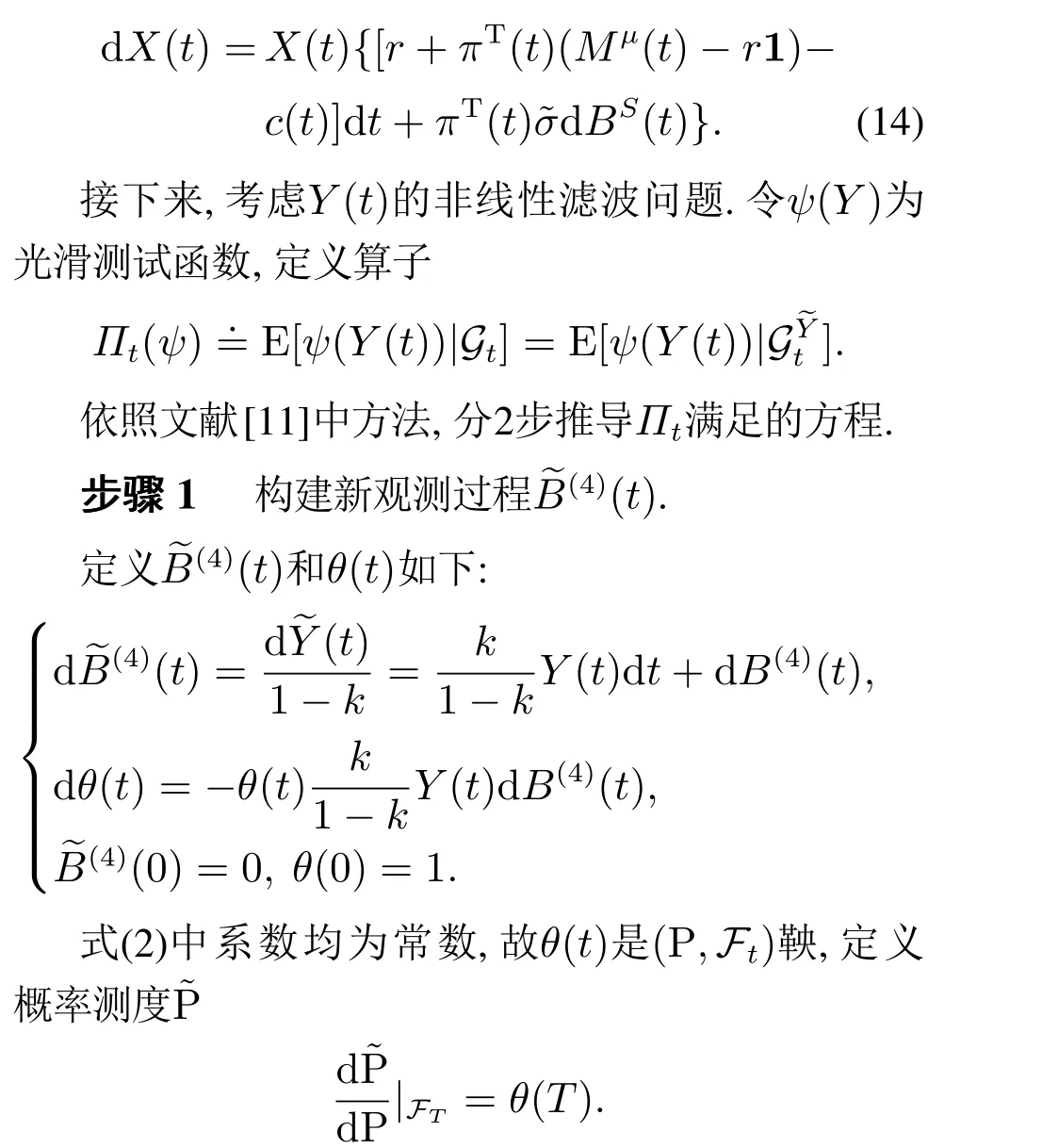

引理1 (BS(t),B~Y(t))是P下Gt适应的(n+1)维标准布朗运动.

由BS(t)定义,得财富方程式(3)的Gt适应表达形式

令~E是˜P下的期望.由Girsanov定理[12]得如下引理.

引理2 (B(1)(t),B(2)(t),B(3)(t),~B(4)(t))是˜P下的(2n+2)维标准布朗运动.

经过对µ(t)和Y(t)的滤波,问题2转化为

问题2′寻找容许策略(π(·),c(·))∈C[s,T],依据系统方程式(19),最大化期望效用式(18).

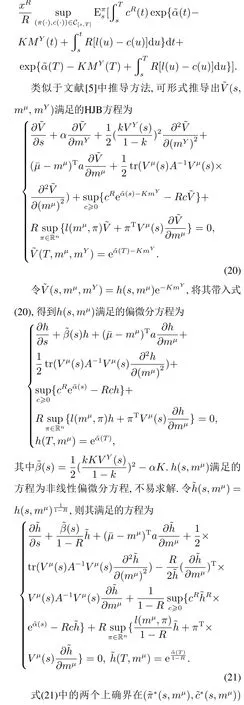

3.3 HJB方程及其显式解

问题2′是(Ω,F,Gt,Pπs)上的完备信息下的随机最优控制问题,运用动态规划方法,对问题2′进行求解.

定义问题2′的值函数为

3.4 验证定理

其中第1个等号由文献[13]中引理5.2.1得到,第2个等号由对ζ(t)用伊藤公式,积分取期望得到.

然后证明,(π∗(t),c∗(t))是容许策略,且

4 数据仿真及分析

本节将在n=1,s=0情形下,从真实市场数据中获取模型参数,比较完备信息模型和部分信息模型所获得的最优投资消费策略和最大期望效用的差异.

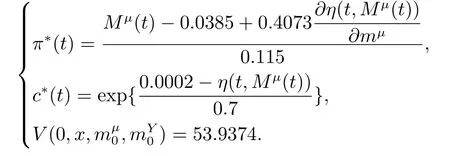

用文献[14]中方法估计完备信息模型中参数µ,σ,a,b.由2020 年下半年和2021 年上半年五粮液(000858)收盘价数据得µ=0.5770,σ=0.4053.由2013-2020年城镇居民人均可支配收入数据得α=0.2481,β=0.0527.模型中的主观性系数R,D,K,x,y由投资者的个人情况决定,这里统一设定为R=0.3,D=0.01,K=0.1,x=10,y=5.时间单位为年,投资期限为3年,即T=3.市场中的最高3年期定存利率为3.85%,即r=0.0385.根据注1中公式计算得到完备信息模型下的最优投资消费策略和最大期望效用为

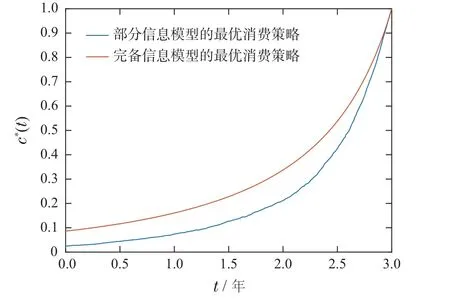

为直观表现两类模型所得最优策略的差异,本文以图像形式展示上述仿真计算结果.其中图1 是Mµ(t)的一条仿真轨迹,图2是两类模型所得最优投资策略的对比图,图3是两类模型所得最优消费策略的对比图.比较发现,完备信息模型的最优策略是确定性函数,即在初始时刻就已制定好整个投资区间上的最优策略,而部分信息模型的最优策略是Mµ(t)的反馈形式,随着股票回报率估计值的更新而不断更新投资区间上的最优策略.之所以出现这样的差别,是因为部分信息模型充分刻画了市场中存在的未知信息,随着时间的推移,投资者所获得的信息增多,其最优策略会随着获得的信息增多而不断进行更新.同时,注意到部分信息模型的值函数要大于完备信息模型的值函数,这说明部分信息模型可以更有效地利用市场信息以获得更大的期望效用.

图1 Mµ(t)仿真轨迹Fig.1 The simulation trajectory of Mµ(t)

图2 最优投资策略对比图Fig.2 Comparison of optimal investment strategies

图3 最优消费策略对比图Fig.3 Comparison of optimal consumption strategies

5 结论

本文研究了一类部分信息下的最优投资消费问题,首次考虑了股票收益率和劳动力收入均为不可观测过程的情形.综合运用Kalman滤波和非线性滤波理论,得到了Zakai方程的显式解,运用测度变换技术,对折现期望效用进行化简,将一类部分信息下的随机最优控制问题转化为完备信息下的随机最优控制问题.通过多次变量变换,将HJB方程等价转化为一个二阶线性偏微分方程,并获得了其经典解.通过验证定理,得到了该类部分信息下最优投资消费问题的最优策略和值函数.最后,从仿真结果来看,本文所构建的部分信息模型及获得的相应最优策略要优于传统的完备信息模型及获得的相应最优策略.后续,将在本文基础上,进一步研究股票市场与劳动力市场间存在相关性的情形,即文中B(1)(t)与B(2)(t)间有相关系数的情形.