电力行业上市公司绿色投资效率研究

——基于三阶段DEA方法

2022-01-07穗湘宜

穗湘宜,李 谦

(西南林业大学,云南 昆明 650000)

一、引言

中国共产党第十九届中央委员会第五次全体会议提出了“十四五”时期经济社会发展主要目标,其中包括,生产生活方式绿色转型成效显著,能源资源配置更加合理、利用效率大幅提高,主要污染物排放总量持续减少,生态环境持续改善。同时提出深入实施可持续发展战略,完善生态文明领域统筹协调机制,构建生态文明体系,促进经济社会发展全面绿色转型,建设人与自然和谐共生的现代化。

早在2018年11月10日中国证券投资基金业协会发布了《绿色投资指引(试行)》。《指引》将绿色投资定位为“以促进企业环境绩效、发展绿色产业和减少环境风险为目标,采用系统性绿色投资策略,对能够产生环境效益、降低环境成本与风险的企业或项目进行投资的行为”。实践中,政府资本和民间资本也逐渐向绿色行业靠拢,包括绿色产业投资基金、绿色产业并购基金以及最近兴起的PPP环保产业基金在内的绿色产业基金。

由于企业在生产生活当中所扮演的角色,其绿色投资行为是实施绿色发展战略,践行“两山理论”的重要途径,其绿色投资是否有效关系国家环境效益目标能否实现且可持续。本文基于《指引》对绿色投资的界定,通过企业绿色投资效率的测度来分析企业绿色投资行为是否有效。

二、文献综述

学术界对绿色投资的研究还处在起步阶段,对于绿色投资的解释多种多样,尚未统一。从已有的研究成果看,学者们对绿色投资的解释既有区别,又有联系。有学者认为,绿色投资就是环境保护投资。而环保投资的概念最早由张坤民在1992年提出[1],他认为,环境保护投资就是各有关投资主体从积累基金和补偿基金中,拿出一部分用于防治环境污染、维护生态平衡及与其相关联的经济活动,其目的是促进经济建设与环境保护的协调发展。孟耀(2007)[2]认为绿色投资的含义有狭义和广义之分。前者是指污染治理和环境保护投资,后者是指一切对社会进步和经济可持续发展有积极意义的投资活动。因此环境保护投资、环境产业投资、发展循环经济的投资,和以承担社会责任为目的的社会责任投资,都属于绿色投资。

当前关于绿色投资的研究主要分为三个部分:绿色投资的动机、影响因素,以及绿色投资效率的测算。如崔秀梅(2013)[3]认为,竞争机制、环境规制机制和环境伦理机制是企业绿色投资的主要驱动机制,市场驱动机制是企业进行绿色投资的内在驱动力,主要目的是增强企业的竞争优势,追求企业现实和潜在的经济利益。

学者们认为企业的绿色投资受到外部环境因素和内部企业行为的影响,外部环境因素对企业绿色投资的影响可以分为正式的环境监管和非正式的舆论监督。正式的环境监管研究主要有:环境规制、政府补助以及财税政策,非正式的舆论监督影响因素主要有媒体监督和公众关注度等。同时也不乏将正式环境监管和非正式的舆论监督两者相结合进行的研究。例如张济建、于连超等(2016)[4]研究后发现严格的政府环境规制为推动企业的绿色投资行为起到了积极的作用,媒体监督能够显著促进环境规制力量的发挥,区分正面环境报道和负面环境报道后发现,正面环境报道的促进作用更明显。

绿色投资效率也是绿色投资研究领域中的重要部分,当前学者们的研究内容包括绿色投资效率的测算和及其影响因素[5]。汪中华、李晓妍(2013)[6]采用“三重效率”评价指标模式构建煤炭企业绿色投资效率评价指标,通过计算熵值、权数等定量性地得出绿色投资效率值。张璇、袁浩铭(2018)[7]等发现财政分权不利于环保投资效率的改进,特别是不利于建设项目“三同时”环保投资效率、工业污染源治理环保投资效率,以及企业来源环保投资效率的改进。另外,何凌云、祝婧然(2013)[8]发现在不同条件下,环保投资会对环保产业总产值产生不同程度的调节作用;从区域范围看,东部地区环保投资对环保产业的影响作用较强,中部次之,西部最弱。

综上所述,绿色投资的范围界限还没有定论,在绿色投资效率的研究中,大多学者集中于区域、行业等方面,少有研究以企业为单位进行绿色投资效率的研究,但企业的个体差异十分明显,作为具体排放污染物的个体,以企业层面研究绿色投资效率可以更有效地细分在环境保护的倡导之下具体的发展方向和改善程度。因此本文以2019年上市公司的发电、供热行业为例,研究绿色投资效率在企业中的具体情况。

三、研究模型及方法

(一)绿色投资效率的测度方法

1.第一阶段DEA

首先,本文根据《绿色产业指导目录(2019年版)》中对于绿色投资的界定范围和文件《绿色产业指导目录(2019年版)》的解释说明中总结出绿色投资的定义:以提高企业的环境绩效,降低环境污染程度为目标,使用清洁能源,对生产过程中能够降低能耗的器材和服务,治理污染排放物以及在基础设施中使用节能材料等活动进行投资。

其次,在管理学中,效率的含义是指在特定时间内,组织的各种投入与产出之间的比率关系(2015)[9]。而绿色投资的产出既包括社会环境收益也包括企业经济利益,因此,本文将绿色投资效率的定义为在进行绿色投资的过程中,企业在绿色投资中付出的成本与环境治理的利益和经济利益之和的比率。

最后,本文使用传统的DEA方法计算效率值(2004)[10],使用DEA-CCR模型计算综合技术效率,假设有n个待评价的决策单元,每个决策单元都有m个输入变量和s个输出变量,输入、输出矩阵分别为:Xj=(X1j,X2j,...Xmj)T和Yj=(Y1j,Y2j,...Ysj)T,所对应的权重矩阵为v=(v1,v2...vm)T和u=(u1,u2...us)T,对于每一个决策单元,都有效率评价指数:

我们总可以适当的取权系数v和u,使得hj≤1,j=1,…,n即当决策单元的效率最高时,h=1,若h<1,则表明该决策单元的效率较低。

再使用DEA-BCC模型计算技术效率,而综合效率=技术效率×规模效率,即TE=PTE×SE,根据实证结果,可以分析企业的绿色投资效率值中,是纯技术效率还是规模效率占据主导。

2.第二阶段

影响企业绿色投资效率主要有两方面因素:外部环境因素和内部管理水平。第一阶段的DEA模型无法剥离环境因素和随机扰动对效率值的影响,所以无法准确判断第一阶段的效率低下是由管理无效率导致的还是环境与随机因素导致的,这也是进行SFA回归的意义所在。使用SFA模型对第一阶段的投入松弛变量进行分解,分理出管理无效率的影响,将所有决策单元调整为相同环境条件下,并考虑随机扰动的影响,从而计算出只受管理水平影响的各决策单元效率值。

因此,根据Fried(2002)[11]等人的想法,我们可以构造如下类似SFA回归函数(以投入导向为例):

3.第三阶段

使用经过第二阶段调整后的投入值再次进行效率值的测算,此时的投入值已经经过环境因素和随机因素的调整,计算出的效率值可以反映各个企业的管理效率水平。

(二)样本选取与指标构建

1.投入产出变量与数据来源

本文以2019年电力、热力生产和供应业上市公司为样本,在剔除了ST、2018年及之后上市和绿色投资、污染物排放披露不全等因素后,共得到24家公司。本文以24家公司所披露的污染物排放总和作为环境绩效的计算基础,污染物排放种类主要有:二氧化硫、氮氧化物、烟尘、化学需氧量、固体废物等。

在绿色投资效率指标的选择方面,本文借鉴乔永波(2015)[9]所构建的指标体系,以环保投资额作为投入,选择污染物总量的减排数作为环境绩效,以环境保护税的减少作为经济绩效,环境绩效和经济绩效作为产出。具体计算方式如表1。

表1 绿色投资效率指标

DEA模型要求产出随投入的增加而增加。使用Stata软件进行Spearman检验,检验系数均在0和1之间,说明投入与产出之间存在正相关关系,这一结果符合模型构建的条件。

2.环境变量与数据来源

环境变量是指对企业的绿色投资效率有影响但企业自身无法控制的因素,本文选取第二产业发展水平和城市化水平作为环境变量。(1)第二产业发展水平。第二产业集中了高投入、高排放、高污染行业,与绿色投资效率密切相关。本文选取各企业所在省区市第二产业产值占GDP的比重作为第二产业发展水平的衡量指标。(2)城市化水平。城市的人口集中、工厂密集,污染物排放较多,且具备更好的绿色投资发展条件。本文选取各省区市的城镇人口占比作为城市化水平的衡量指标。

四、实证结果

(一)第一阶段DEA结果

使用投入导向的BCC模型,计算得出电力行业的综合效率、技术效率和规模效率。另外,用投入目标值减去投入实际值,可以得到投入变量的松弛值,此数据将用于第二阶段的计算,具体如表2所示。

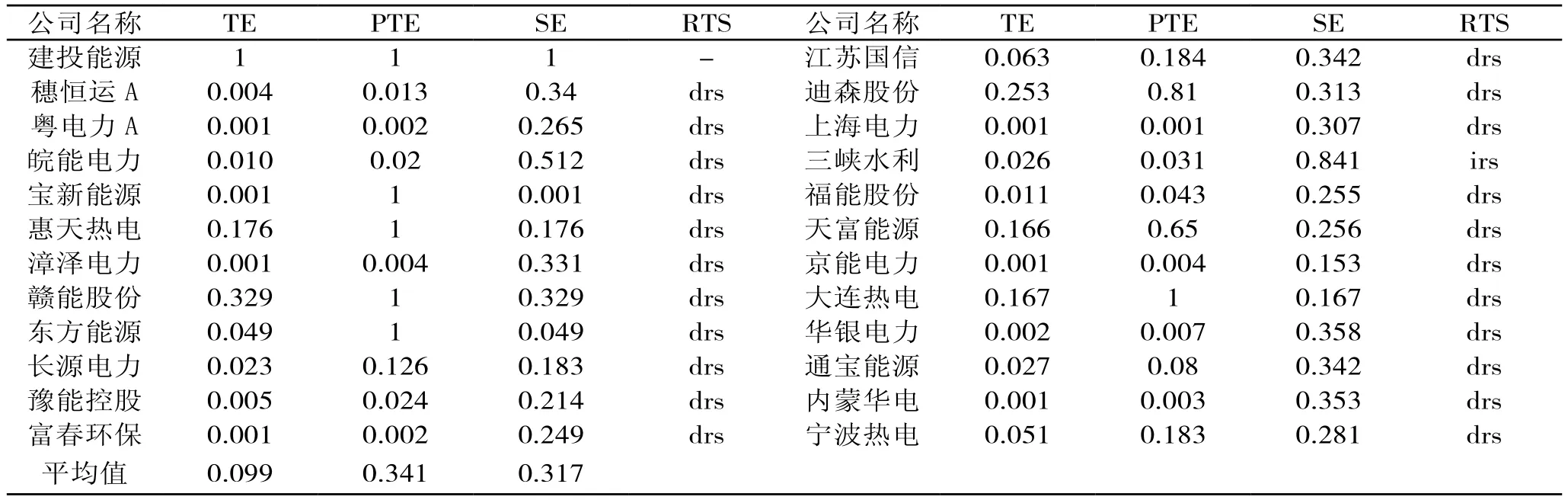

表2 我国电力行业2019年绿色投资效率

2019年电力行业的24家企业的平均综合技术效率为0.099,平均技术效率0.341,平均规模效率为0.317。平均效率水平均不理想,其中规模效率相对更接近效率前沿,这表明,代表管理水平的技术效率对企业绿色投资效率的影响最大。24家公司中,只有建投能源绿色投资效率达到了1,即绿色投资效率有效,其余公司的效率水平较低,例如上海电力的纯技术效率只有0.001,由此可见,这24家公司的绿色投资效率水平不一且差距较大。

(二)第二阶段SFA回归结果

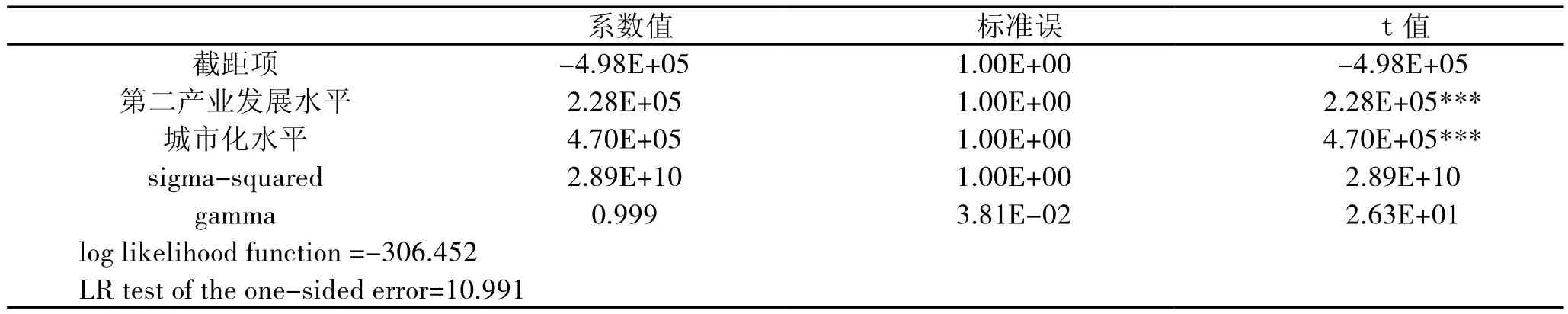

将第一阶段计算得出的投入变量的松弛值作为被解释变量,环境变量绿色财政和税收政策作为自变量,使用Frontier4.1软件,分析环境变量是否对投入变量的松弛值具有显著影响。

由表3可知,单边似然比检验的结果为10.991,大于8.273,在1%的水平上显著,且Gamma值为0.999,接近于1,说明环境因素对投入冗余的影响较大,使用SFA模型进行回归是有必要的。另外,第二产业发展水平和城市化水平对绿色投资的松弛值均在1%的水平上显著,说明其对绿色投资的松弛值具有显著影响,需要进一步剔除,使得24家企业面临相同的环境条件,在第三阶段的分析中得到较为准确的结果。

表3 SFA回归结果

第二产业发展水平与城市化水平的系数为正,说明企业所在城市的第二产业占比越高和城市化水平越高,绿色投资效率越低。由于第二产业以工业为支柱,包括采矿业,电力、燃气及水的生产和供应业,建筑业等,在生产加工的过程中免不了会产生污染物,对环境造成危害,如果第二产业的占比越高,在环境治理方面需要投入更多的人力物力,如果管理运营的水平不足,绿色投资效率就会偏低。另外,城市发展水平越高,人口的密度越大,会消耗更多的资源,随着城镇化的提高,工厂逐渐增多,造成更严重的环境污染,对于提升企业绿色投资效率并无显著好处。

(三)第三阶段DEA结果

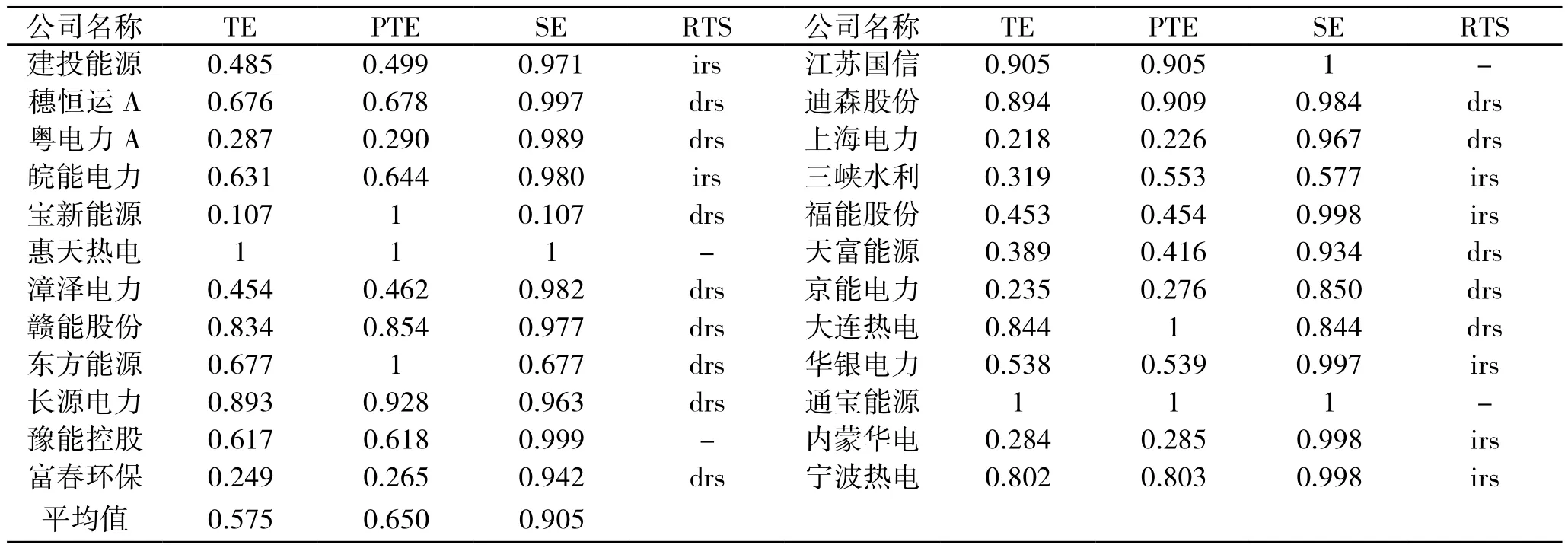

将调整后的投入和产出值重新利用BCC模型进行计算,得出纯管理水平影响下的绿色投资效率值,如表4所示。

表4 调整投入值后的绿色投资效率

经过调整后重新计算24家企业的绿色投资效率,其平均综合技术效率为0.575,平均纯技术效率0.65,平均规模效率为0.905,接近于1,说明当前企业的绿色投资已经达到了一定规模,但各企业依旧需要提高自身管理水平,进行技术创新,以此提高企业的绿色投资效率。第三阶段与第一阶段相比,绿色投资效率值有大幅度提升,说明环境因素导致了较大程度的绿色投资无效率;惠天热电和通宝能源的绿色投资效率效率值达到了1,达到有效水平的公司个数相比于第一阶段增加了,但原先绿色投资效率有效的建投能源在第三阶段时效率值下降,说明环境因素对于企业绿色投资效率的影响程度与作用不同,但总体来说,剔除环境因素后提高了整体的绿色投资效率。

在规模报酬方面,有29.17%的公司处于规模报酬递增,另54.17%的公司处于规模报酬递减的状态,说明一半的企业需要降低绿色投资的规模,另三分之一的企业需要增加绿色投资的规模来提高绿色投资的效率,电力行业各企业的绿色投资水平不尽相同。

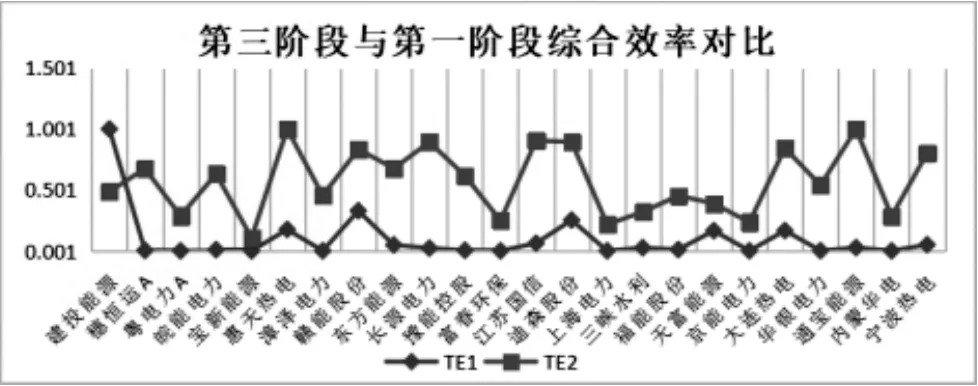

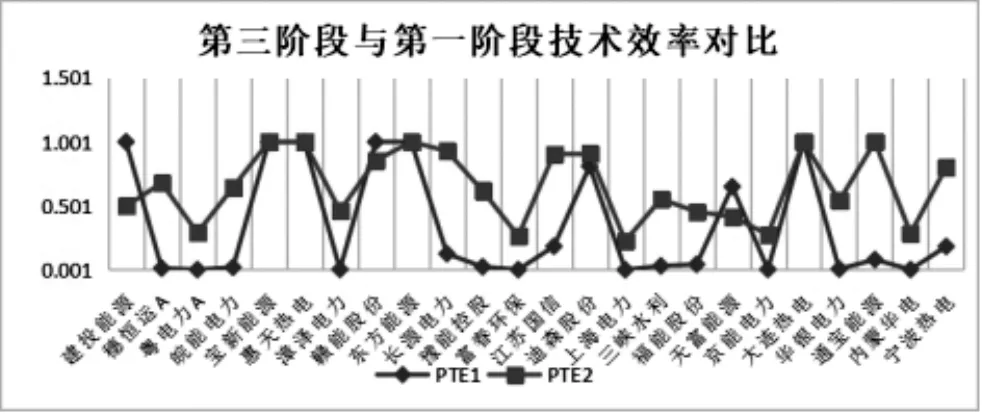

(四)第一阶段与第三阶段对比分析

如上图所示,综合效率、技术效率和规模效率在经过第二阶段的调整后,普遍有了一定程度的提升。其中,经过调整后,建投能源的综合效率和技术效率有一定程度的下降,说明建投能源的环境影响对企业绿色投资有正向影响,赣能股份、建投能源和天富能源的技术效率和三峡水利的规模效率与第一阶段相比有也所下降,除此之外的公司都有不同程度的上升。电力公司的绿色投资效率普遍受到环境因素的影响,除少数企业在剔除环境因素后效率有所下降外,大部分的企业的绿色投资效率都有所上升。

五、研究结论与启示

企业作为绿色发展中最基础的单元,在绿色发展中起着不可忽视的作用。本文使用投入导向的三阶段DEA模型,测算2019年我国电力行业24家上市公司的绿色投资效率水平:得到以下结论:第一,在剔除环境变量和随机因素之后,企业的绿色投资效率水平大幅上升,说明如果不剔除环境因素的影响将会对绿色投资效率的测算产生影响,使用三阶段DEA模型测算企业绿色投资效率结果较为准确。第二,我国电力行业的绿色投资普遍缺乏效率,在剔除环境因素之后,纯技术效率均值也仅为0.65。第三,纯技术效率缺乏会导致电力行业企业的绿色投资效率水平低下,另外当前平均规模效率已经达到了0.905,说明效率低下主要是由管理经营和技术较为落后导致的。第四、规模报酬水平方面,有一半的企业需要降低绿色投资水平,三分之一的企业需要扩大绿色投资规模,说明在电力行业中,企业的绿色投资水平各不相同,各企业需要按照实际需求改变当前绿色投资水平,提高绿色投资效率。

根据所得出的结论,本文提出以下对策建议:第一,加强企业内部的资源配置,在绿色投资方面不应当一味地提高绿色投资的规模,更应当进行技术创新、提高管理水平,提高企业的技术效率水平,这样才能进一步提高绿色投资效率。第二,各公司应当根据其绿色投资规模和管理水平,提高绿色投资投入或管理运营和技术水平,有针对性地改进效率不足的问题。第三,由于环境因素会对企业的绿色投资效率产生影响,企业应当积极应对外部环境变化,提高绿色投资效率。