中国发起反倾销调查能提高上市公司企业价值吗?

2022-01-06李晓玉臧兴兵杨俊明

李晓玉, 臧兴兵, 杨俊明

(昆明理工大学 管理与经济学院, 昆明 650093)

近年来中国经济的快速增长和对外贸易的迅速发展使得中国成为全球各国实施反倾销措施的主要对象,主要针对中国制造业,集中于化学原料和制品工业、金属制品工业以及钢铁工业等龙头行业。这些行业中与涉案产品相关的上市公司是中国重要的经济参与者,其产品遭受国外反倾销申诉的后果具有重要性意义。中国也逐渐采取反倾销措施来应对贸易冲突,为国内企业争取平等的竞争环境和贸易利益。Gurun[1]认为公司提出反倾销申诉会提高市场价值;Chen等[2]提出对外反倾销申诉能通过感知利益和声誉效应影响上市公司股价,进而对企业价值产生积极影响。1969年Tobin提出的托宾Q值是衡量企业价值的重要指标,该指标考虑了用合理风险贴现率计算的市场价值,包含了对风险的自动调整,削弱了因税法和会计政策计量口径不一致引起的估值扭曲[3],能够反映公司未来的预期利润[4]。

虽然对企业价值的研究文献众多,但较少涉及反倾销与企业价值关系的研究文献。本文以托宾Q值衡量企业价值为切入点,选取2006—2016年中国涉案上市公司的真实经营数据,从微观层面定量研究对外反倾销对中国上市公司企业价值的影响,探求对外反倾销对中国企业经营的积极意义。

1 文献综述

反倾销立案调查会对国家和企业产生多方面的影响。从宏观贸易效应来看,反倾销的肯定性裁决能够在很大程度上抑制进口贸易,产生贸易破坏效应和贸易转向效应[5]、投资跨越效应和继发性保护效应以及国家间的报复效应、“寒蝉效应”[6]等;从微观企业层面来说,反倾销提高了国内进口竞争性企业出口数量和价格[7]、企业利润[8]、全要素生产率[9]、企业绩效[10]等。此外,龙小宁等[11]发现反倾销调查存在产品种类的溢出效应。王孝松等[12]认为反倾销措施能显著提高涉案行业的资本回报率。

企业价值是企业盈利状况的重要指标,是追求利润最大化的企业所有者的根本目标,备受报表相关者的关注。托宾Q值是国内外许多学者研究企业价值的普遍工具。隋静等[13]利用托宾Q值研究股权制衡制度对上市公司企业价值存在倒“U”形非线性异质效应,即存在使企业价值最大化的最优股权制衡水平。姚荣辉等[14]证实了商誉对企业成长性和企业价值的显著正向影响。张亚洲[15]发现内部控制有效性可以通过缓解企业融资约束,在降低企业的债务融资成本后促进企业价值提升。童红霞[16]提出财务柔性会在市场风险冲击企业财务风险时发挥减缓作用,进而提升企业价值。综上可知,众多学者以托宾Q值为指标,从企业的宏微观层面研究了影响企业价值的因素,为企业的发展提供了理论指导。

2 理论分析与研究假设

中国企业在向商务部发起反倾销申诉后,国外出口企业的倾销行为会因反倾销税的暂时性征收而有所收敛。对于上市公司而言,企业的股价会随反倾销立案调查这一事件而出现波动[17],反倾销申诉也会从感知利益和声誉效应等方面影响潜在价值创造[2],进而影响企业价值。因此提出第1个假设。

H1:对外反倾销能提高上市公司的企业价值。

当国内申请反倾销的企业达到商务部立案标准后,商务部会针对涉案产品向国外企业发起反倾销调查。商务部会根据调查结果初步裁定企业是否遭受了国外企业的产品倾销以及国内产业是否受到实质损害,初裁结果为肯定性裁决时商务部会采取措施保护国内企业,如征收临时反倾销税或者向涉案进口企业收取保证金,为企业的生产经营效益提供保护作用[18]。根据上述分析提出第2个假设。

H2:对外反倾销的肯定性初裁结果对企业价值有影响。

谢建国等[19]认为国内外反倾销调查从立案到终裁一般会持续两三年,鲜有案件能够在反倾销调查发起当年就取得终裁结果。反倾销单次周期一般持续5年,商务部在反倾销税征收期结束时会根据企业申请来复核涉案企业在对中国的贸易中是否依然存在倾销行为,只有认为倾销行为不存在时才会停止对涉案产品征收反倾销税,否则会有延长征税的可能。因此提出第3个假设。

H3:对外反倾销的发起对提高企业价值有持续作用。

3 数据说明与模型设定

3.1 数据说明

参照谢建国和潘超[19]的研究采用虚拟变量法,以2006—2016年每一起反倾销案件的立案年份为基准年份,收集反倾销立案当年以及立案前后4年(总计9年)涉案公司的财务数据进行回归分析。数据来源于以下数据库。

1)临时性贸易壁垒数据库(TTBD)。TTBD包含了1980—2015年全球各国的反倾销数据。首先从中获取中国对外反倾销案件中涉案产品的名称、初裁时间和结果、终裁时间和结果、反倾销税率等,通过中国对外贸易救济网确定涉案产品的中文名称,并补充了2016年数据。之后与Wind数据库全部A股的上市公司主营业务产品名称相匹配,结合天眼查、上交所和深交所披露的年报核对企业的经营范围、名字,剔除无法匹配上主营产品的反倾销案例和多次发起反倾销调查的产品。样本剔除了反倾销立案后才上市的公司、反倾销立案当年上市不足4年的公司和面临退市风险警示的企业(*ST股),确定了最终样本为71家上市公司,涉及28个反倾销产品,其中8家企业是否定性初裁结果的涉案企业。

2)国泰安数据库。通过涉案企业的股票代码从数据库获取企业价值等企业微观数据并与涉案产品和公司进行匹配,匹配后依然缺失的数据在企业年报和Wind数据库得到了补充,最终获得由639个样本构成的匹配数据库。

3.2 模型设定和变量说明

为了研究中国发起的进口反倾销申诉对国内上市公司的企业价值的影响,设定如下的基础计量模型:

lntbqit=β0+β1lntbqit-1+β2adit+β3affiit+

β4negait+β5lnsizeit+β6lnsfeeit+β7lnmfeeit+

β8lnwageit+β9contit+εit

(1)

以上i表示涉案上市企业,筛选条件是企业的主营业务产品中包含反倾销申诉的具体产品;t表示年份(t=-4,-3,…,3,4,是指立案前4年至立案后4年)。

模型中被解释变量为企业价值,使用国泰安数据库的托宾Q值来衡量公司价值,选择的是托宾Q值A。核心解释变量是ad,ad=1表示某年是为某产品反倾销立案当年,否则ad=0。此外使用affi和nega两个虚拟变量来验证H2,affi=1和nega=1分别表示反倾销调查的肯定性初裁结果和否定性初裁结果后一年[18],若为其他年份则affi和nega为0。控制变量cont表示股权集中度,用第一大股东持股比例表示(%);lnwage表示高管薪酬,用前三董事薪酬总额的对数表示(单位:元);lnsize表示企业规模,以年度总资产的自然对数表示;lnsfee和lnmfee分别表示销售费用和管理费用的对数(单位:元)。为了更好地研究反倾销申诉对企业价值的影响,所有数值型数据将进行对数处理,来减轻异方差、共线性和数据维度的问题。

4 实证分析

4.1 描述性统计分析

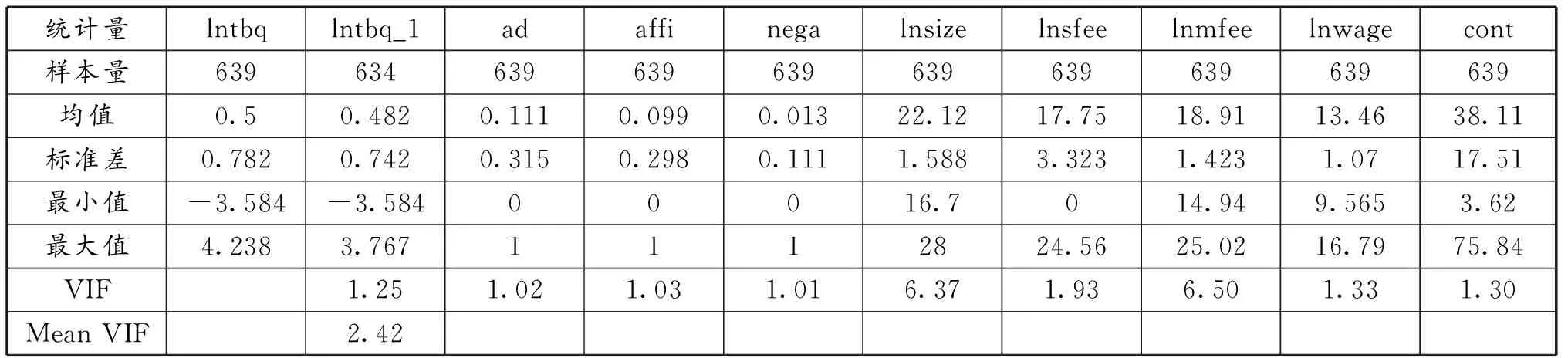

表1显示了统计性分析结果,其中多重共线性检验结果显示,各变量的VIF值均小于10,平均VIF值为2.42,说明变量之间不存在严重的多重共线性问题。

表1 主要变量分组描述性统计和共线性检验

4.2 回归分析

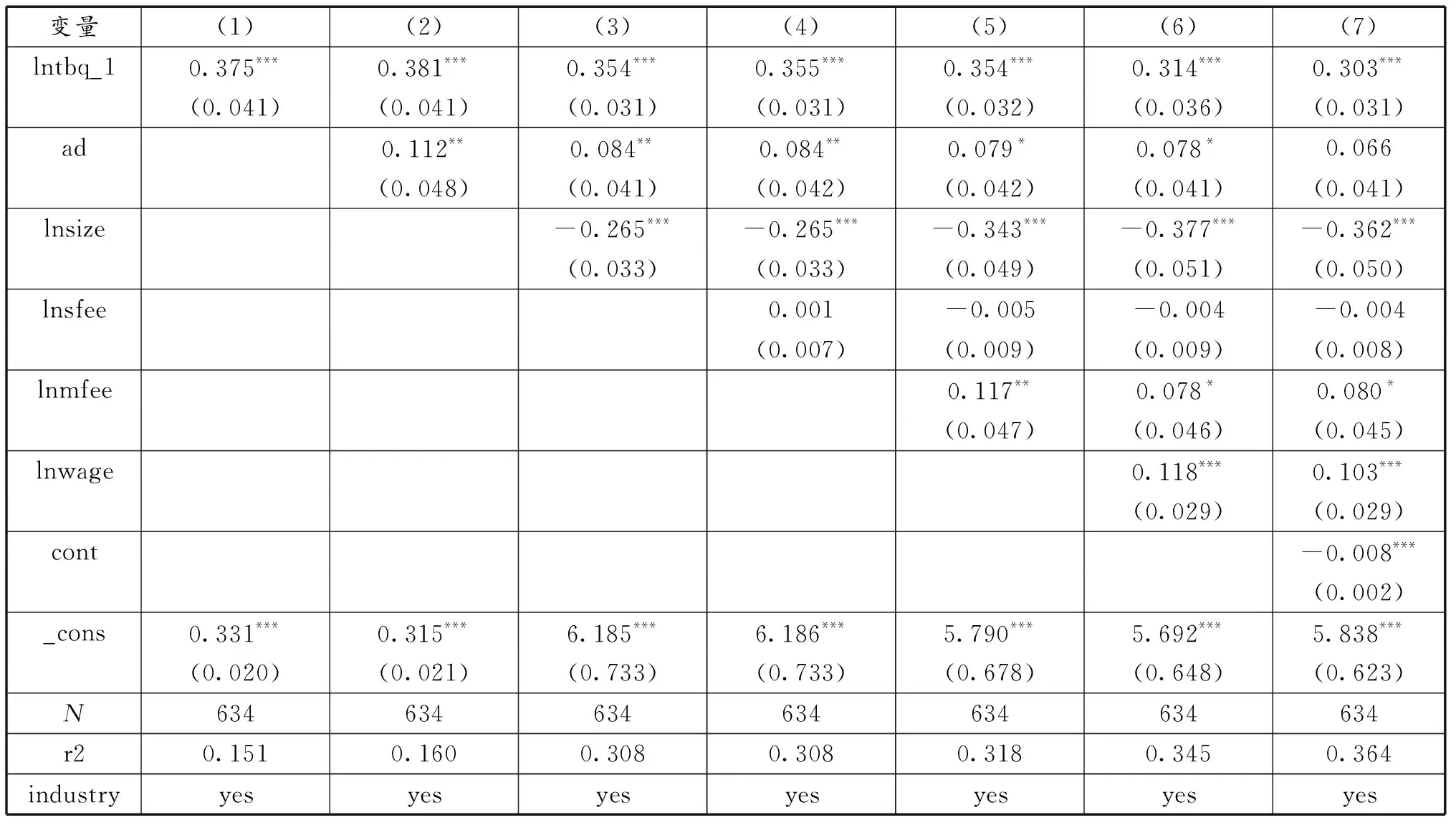

模型中控制了行业固定效应,使用了firm的聚类稳健标准误来解决异方差问题。为了验证H1,选用lntbq_1变量和虚拟变量ad作为核心解释变量,逐步将控制变量引入回归模型,考察遭遇反倾销这一外部冲突对企业价值是否有平稳的影响。

表2的回归结果显示,核心解释变量ad的回归结果平稳且显著,验证了H1,即反倾销立案调查对当期企业价值的影响是正向且显著的,这与众多已有相关研究的结果一致。这充分证明了,中国企业在自身利益受到国外企业倾销损害时,联合起来向商务部提交反倾销申请的自救措施十分有必要,这对企业的生存和发展至关重要。从表2还可知,上一年度的企业价值(lntbq_1)每提高1%会促进本年度企业价值提高0.303%,且提高效果十分显著。从企业经营的实际情况来看,企业价值的指标变化具有延续性,即上一年度的正向企业价值指数会对本年度的企业价值有正向促进作用,反之上年度的企业价值情况糟糕时也会反映在本年度的企业价值中,说明正常的企业经营状况不会出现较大程度的逆转情况。

表2 对外反倾销对涉案上市公司企业价值的回归结果

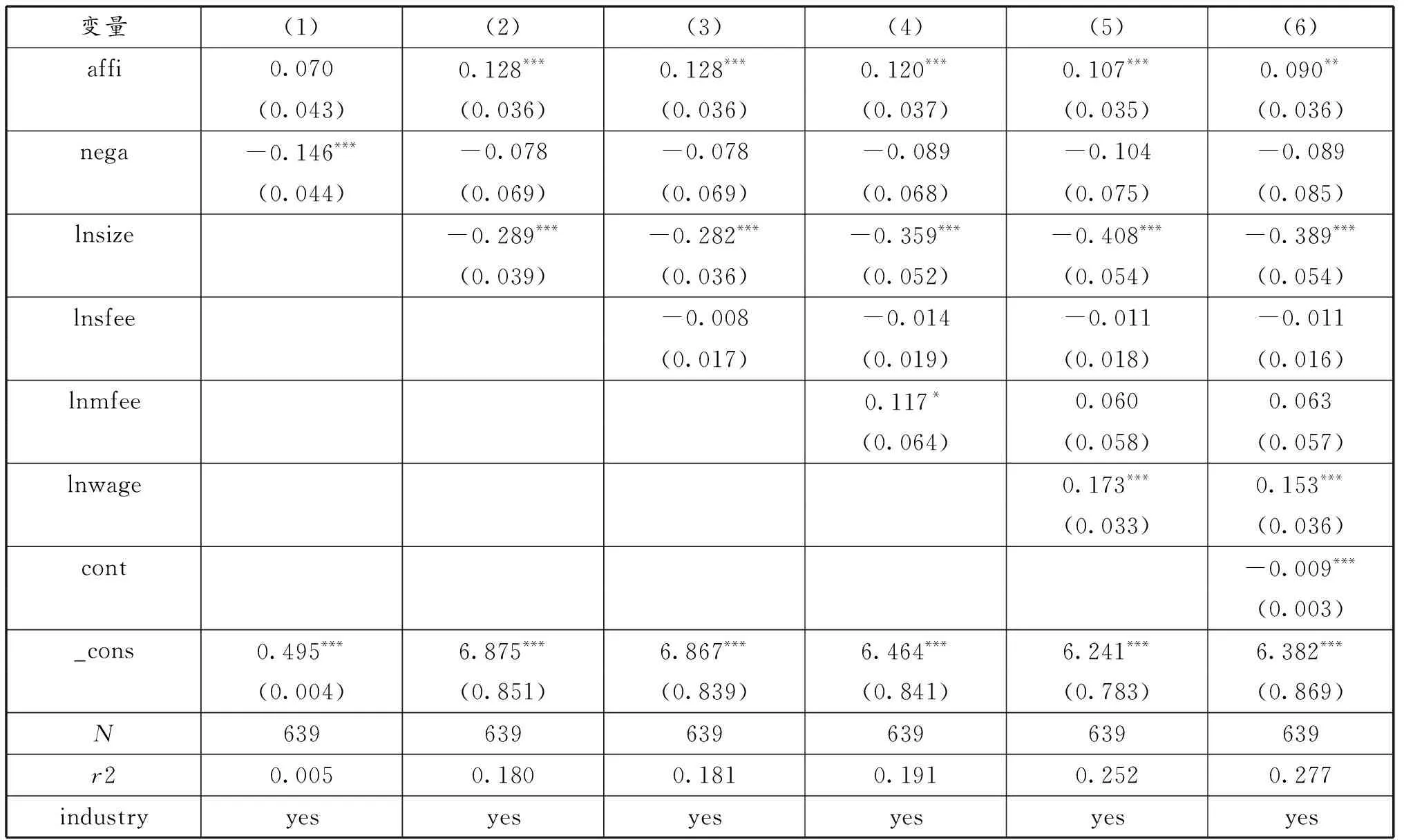

为了检验H2假设,参考苏振东等[18]的处理,将虚拟变量affi和nega作为核心解释变量,affi和nega等于1时分别代表反倾销肯定性初裁结果后一年和否定性初裁结果后一年。由于affi和nega代表了反倾销初裁一年后,因此回归时不再将上一年的企业价值作为解释变量,依旧是逐步将控制变量纳入回归模型中进行分析,以观察回归模型和反倾销影响的稳定性。

表3的回归结果显示,在逐步加入控制变量后,肯定性初裁结果对企业价值有显著的稳定、积极的影响,而否定性初裁结果对企业价值虽然有负面影响,但是并不显著,这与假设H2大致相符。另外,肯定性初裁结果使得企业规模和股权集中度的分别显著下降0.389%和0.009%、高管薪酬的显著提升0.153%,说明企业缩减了股权集中度和企业的规模,吸纳职业经理人参与管理企业的生产经营活动,以应对国外的倾销行为,从而促进国内公司的企业价值。而否定性初裁结果会停止调查,后续不能更好地阻止国外企业对中国企业和产业的损害。

表3 反倾销初裁结果对企业价值的影响回归结果

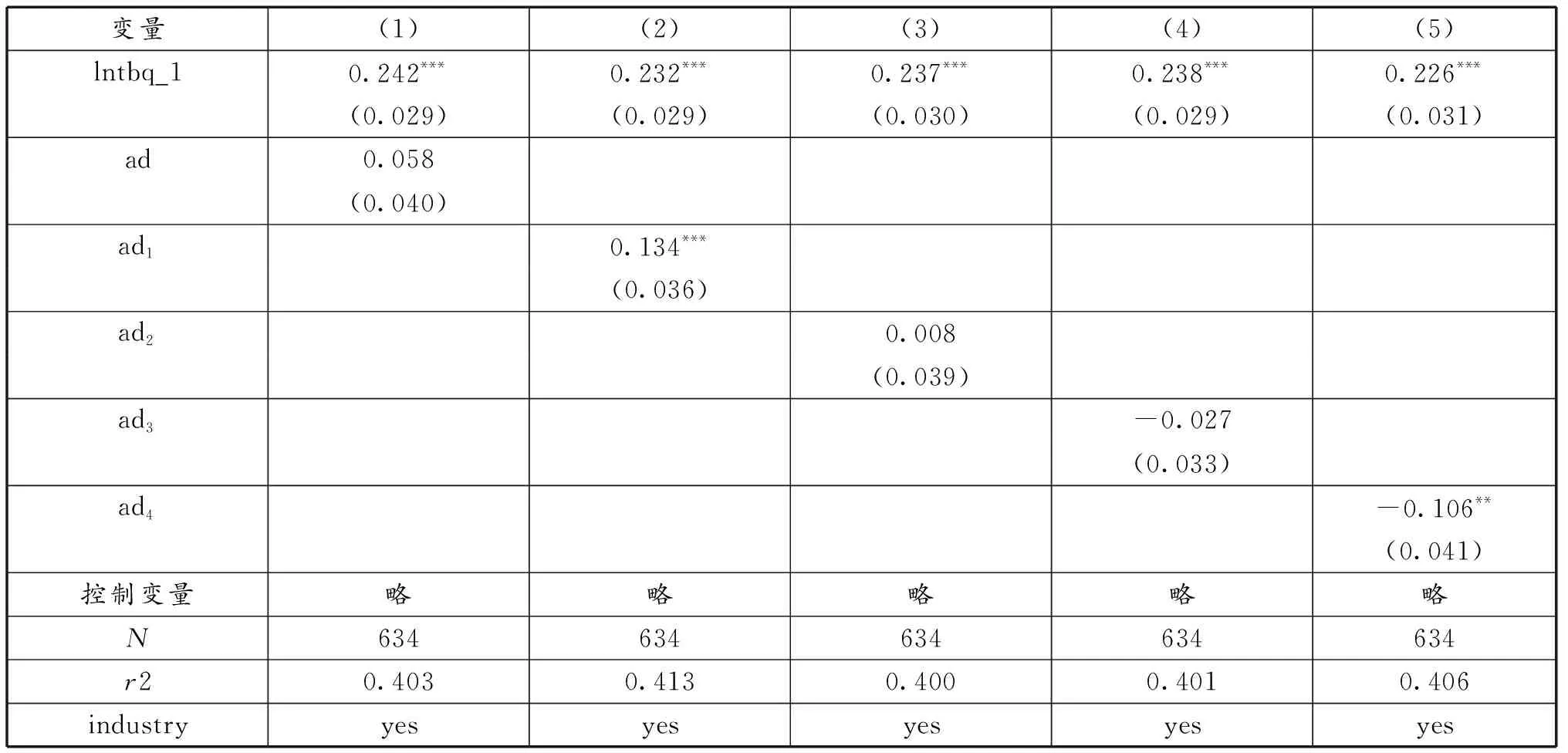

为了研究中国商务部反倾销调查这一贸易救济措施对企业是否有时滞效应、是否存在长期的影响、到底能否保护国内相关企业,在式(1)的基础上将被解释变量分别变成反倾销的滞后虚拟变量ad1、ad2、ad3、ad4,各自表示反倾销立案调查之后1、2、3、4年,以不同的回归模型来检验H3。此外为了了解长期环境下反倾销的效果,在模型中加入企业年龄进行控制,避免企业年龄这一变量影响反倾销立案持续效应的纯净效果,不同滞后变量的回归结果见表4。

与基准回归结果有些不同,表4回归结果显示从反倾销立案调查当年起到两年后,这3年间反倾销对企业价值的影响都是正向的,其中反倾销立案后一年的效果最为显著,能使企业价值提高0.134%。从反倾销立案后第3年起,反倾销案件对企业价值的影响变为负向影响,并在第4年变得尤为显著,显著地使企业价值降低0.106%。从回归结果来看反倾销立案对企业价值的影响确实具有持续效应,即随着时间的延长由显著的积极效应变成显著的负面影响,验证了H3。对于有正向影响变为负面影响的回归结果,可能的原因是:由于反倾销调查周期长,对国外产品的强制性措施并不会立刻执行。在反倾销调查未取得肯定性终裁结果之前,被诉企业虽然被暂时征收反倾销税,但也可能依旧不采取降价和减少出口的措施来弥补反倾销税,最终导致中国企业依旧面临国内市场被挤压的情况。同时根据苏振东等[10]的研究,在长期的反倾销调查过程中,企业的市场竞争力逐渐下降,为了生存可能会完全摒弃原有产品和市场,表现为表4所示的反倾销后期对企业价值出现负面影响。

表4 反倾销调查对企业价值的持续性影响

5 结论及政策建议

证实了反倾销立案调查对企业价值存在显著的正向影响。进一步细分初裁结果发现,肯定性初裁结果能够显著地促进企业价值提升,而否定性初裁结果的作用并不显著。在模型中分别引入反倾销滞后t(t≤4)年的虚拟变量作为解释变量进行回归,结果表明在反倾销立案调查后,前3年为正向持续性影响,第4年出现显著负面影响,验证了反倾销措施的持续性效应,且负效应与企业自身经营情况和反倾销调查的长期流程相关。

反倾销作为被普遍实施的贸易救济措施,需要国家和企业协同起来发挥作用。国家需要构建和完善科学高效的反倾销申诉流程和系统,尽量达成肯定性裁决结果来保护国内企业;同时提高调查效率,降低反倾销持续效应对企业价值的负面影响。企业需要准备充足的申诉材料提高国家反倾销调查胜诉率,在反倾销的保护下提高生产率,以发展的眼光制定生产经营策略,不要盲目扩展企业规模,也不要持有“搭便车”的消极态度,通过提高自身实力来应对市场竞争。