企业社会责任评分与股价异动

——基于传闻与澄清窗口的分析

2022-01-06倪则栋上海大学

文/倪则栋(上海大学)

一、理论假设

假设1:当出现公司的正面传闻时,CSR 评分越高的公司,声誉效应起作用,将会推动股价上涨,此时CAR 越大。

假设2:当出现公司的负面传闻时,CSR 评分越高的公司,声誉效应起作用,将抑制股价下跌,此时CAR 越大。

假设3:当澄清公司的正面传闻时,CSR 评分越高的公司,声誉效应起作用,将抑制股价下跌,此时CAR 越大。

假设4:当澄清公司的负面传闻时,CSR 评分越高的公司,声誉效应起作用,将会推动股价反弹,此时CAR 越大。

二、实证设计

(一)样本筛选

研究样本选自2011 年1 月1 日至2019 年12 月31 日 的CNRDS 的上市公司澄清公告数据表,共3130个数据,并以以下标准作为筛选标准:

1.剔除传闻性质为中性或无法判断的样本。

2.剔除退市、ST 股票、B 股的样本。

3.剔除存在一定量无法准确确定的传闻发布时间的样本。

4.由于需要界定澄清公告所澄清传闻的性质,剔除一份澄清公告中对应多条传闻的样本,如一份澄清公告同时澄清多条正面传闻或多条负面传闻或者一天有关于同一公司的多条传闻的情况。

5.为了规避传闻澄清窗口时股价的收益率受到公司的其他传闻澄清事件的影响,故每一家公司只保留一年内第一次传闻以及其对应的澄清窗口。

6.剔除澄清公告明确表示传闻属实的样本。

7.剔除财务数据缺失的样本。

注:不同年同一公司因其公司社会责任评分不同,故视为两个样本。

最终得到2011 年至2019 年上市公司的传闻事件702 个,其中正面传闻为294 个,负面传闻408 个。2011 年至2019 年上市公司的澄清事件为1484 个,正面传闻的澄清公告590 个,负面传闻的澄清公告894 个。

(二)变量定义及模型设计

1.被解释变量

累计异常收益率Cumulative Abnormal Return(简称CAR)就是某个窗口期内股价的异常收益率的累加。考虑到研究结果的稳健性以及传闻、澄清事件持续产生的作用,本文选择以传闻、澄清时间为两个时间节点,分别以这两节点确定多个事件窗口的CAR 作为被解释变量。因一个传闻、澄清事件发生涉及两个时间节点,传闻日(R)和澄清日(C),由其他学者的研究表明,传闻发生前几日因消息泄露市场上股价就发生了波动,故借鉴赵静梅等(2010)的研究,传闻事件的研究窗口设为[R-3,R+1],澄清事件研究窗口设为[C,C+6][1]。

2.解释变量

和讯网企业社会责任Corporate social responsibility 评分(简称CSR评分)是根据上交所企业通过官网发布的社会责任报告及年报、深交所企业通过官网发布的社会责任报告对股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个分项进行评分,并根据消费行业、制造行业、服务行业进行权重调整评分,由数值型指标与逻辑型指标构成,数值型指标根据和讯数据中心计算模型得出准确得分。

3.控制变量

(1)规模(LNA)

采用上市公司发布澄清公告前一年公司的总资产的对数形式来表示公司的规模。由赵静梅等(2010)研究可知,传闻冲击对大规模、中规模、小规模公司不尽相同,对股价CAR 的影响也不同。所以需要控制公司的规模。

表1 回归变量表

表2 正面传闻回归结果

(2)资产负债率(Debt)

使用公司发生传闻、澄清公告前一年期末的负债总额除以同期期末的资产总额。资产负债率用于控制公司的资产结构。

(3)净利润增长率(NPGR)

净利润增长率=(净利润事件发生年前年本期金额-净利润事件发生年前两年同期金额)/净利润事件发生年前两年同期金额。

它是一个企业经营的最终成果,衡量一个企业经营效益的重要指标。如果一个企业的净利润增长率较高,则企业经营前景较好。净利润增长率是为了控制企业的盈利能力与盈利前景。

表3 负面传闻回归结果

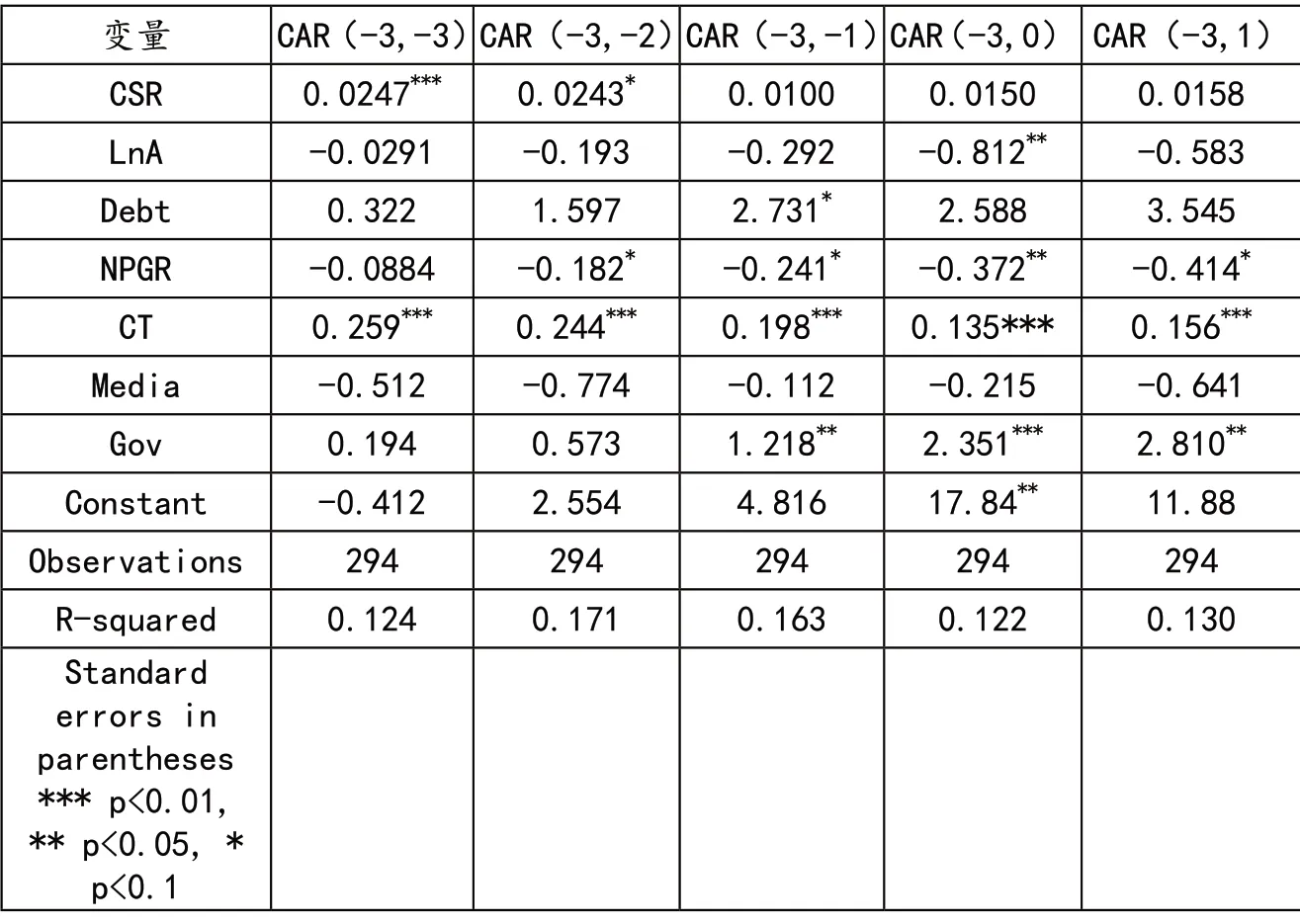

表4 正面澄清回归结果

(4)累积换手率(CT)

股票的成交量对股价造成一定的影响。通过计算窗口期内换手率的累和值,来控制股票成交量对CAR 的影响。

(5)是否国企(Gov)

由张泱研究可知,当发生传闻、澄清公告时,企业的产权性质对股价CAR 有所影响,当公司为国企时,设为1,当公司非国企,设为0。所以通过控制是否国企指标来控制企业产权性质对CAR 的影响。

(6)媒体强度(Media)

由姬佳佳的研究可知(2018)[2],不同媒体发表不同的传闻对股价的影响各不相同,所以需要控制传闻来源的媒体强度。主流媒体强度设为1,非主流媒体强度设为0。

4.变量列表

三、实证回归

(一)模型构建

需验证CSR 评分对传闻窗口异常收益率的影响,则建立以下模型进行回归:

需验证CSR 评分对澄清窗口异常收益率的影响,则建立以下模型进行回归:

(二)回归结果

由正面传闻的回归结果可以看出,假设1 成立、假设2 不成立、假设3 成立、假设4 不成立。

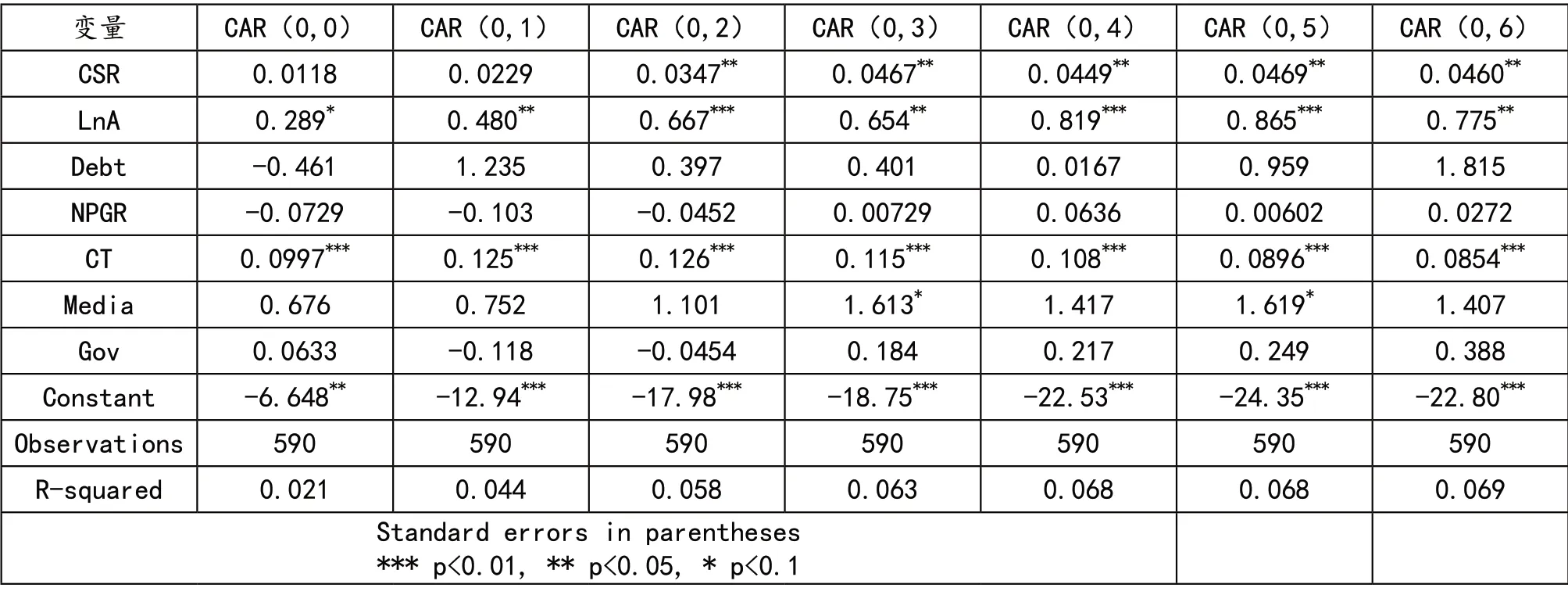

表5 负面澄清回归结果

四、结论

第一,在传闻过程中,当出现公司的正面传闻时,CSR 评分越高的公司,股价的CAR 越大,即声誉效应在起作用。当企业的社会责任评分较高时,企业履行社会责任更好时,企业在投资者心中的形象越好,在投资者中声誉越好,则市场上流传正面传闻时,投资者越相信其真实性,则加大对该股票的买入,导致该股股价上涨。而在公司出现负面传闻时,企业社会责任评分CSR与股价的CAR未呈现显著关系。

第二,在澄清过程中,当公司澄清正面传闻时,企业社会责任可通过声誉效应对股价的异常收益率产生影响。企业社会责任评分较高的公司在投资者心中的形象较好、声誉较高,即使澄清了正面传闻,投资者仍然相信其依然具有较好的前景,故会遏制股价下跌,此时企业社会责任通过声誉效应对公司股价产生支撑作用。由负面传闻澄清的回归可以看出,企业社会责任评分与各澄清窗口CAR 并无显著的相关关系。

五、建议

对上市公司来说,积极履行企业社会责任,提高企业社会责任评分将增强公司在投资者心中的形象,保持在投资者心中良好的声誉。对证券监管机构来说,一方面应鼓励企业积极履行并披露企业社会责任,这将有助于增强上市公司股价稳定;另一方面,对投资者来说,可以选择那些企业社会责任评分较高的上市公司进行投资,这些公司在正面传闻流行时更受到投资者追捧,股价可能具有更好的表现;在澄清正面传闻的公告发布之后将由于企业社会责任的“声誉效应”,股价更可能受到支撑。