“双碳”目标下中国清洁电力发展路径

2022-01-05江建华

黄 强, 郭 怿, 江建华, 明 波

(西安理工大学 省部共建西北旱区生态水利国家重点实验室,西安710048)

工业革命以来,化石能源的开发利用加速了人类文明的发展.但一方面,化石燃料燃烧产生大量的CO2、SO2等气体,导致全球气温升高,生态环境遭到破坏[1].另一方面,全球化石能源储量有限,仅能满足人来未来100年左右的需求[2],且化石能源用于发电并不能完全发挥其价值.进入21世纪,日益减少的化石能源储量使世界各国有了能源危机意识,促进了第三次能源革命,以水能、风能和太阳能等为代表的清洁能源得到世界各国的青睐,被认为是世界未来电力系统的发展方向.

中国是世界上最大的能源生产与消费国, 也是CO2排放大国.2019年CO2排放量达9.8×109t,占全球26.6%.因此,中国的节能减排对于实现“全球平均气温较工业化前期上升幅度控制在2 ℃以内”的巴黎协定具有重大意义.为应对全球变暖,实施节能减排,我国提出了“CO2力争于2030年前达到峰值,努力争取2060年前实现碳中和”目标[3-4].在当前中国的碳排放结构中,电力系统占比最高:2019年火电CO2排放量为4.16×109t,占总排放量的42.4%.因此,按照电力发展趋势和节能减排要求,中国电力系统的绿色转型是实现“双碳”目标的必由之路.

中国清洁能源储量丰富,开发潜力巨大.其中,水能资源蕴藏量约6.94×108kW,为世界之冠[5],风能(70 m高度)资源的理论蕴藏量约为6.37×1010kW,太阳能资源理论蕴藏量约为1.86×1012kW,合计1.92×1012kW,足以满足中国未来的电力需求.虽然风、光电具有强随机性、间歇性和波动性,电网难以消纳[6],但是通过大规模水-风-光-储互补协调运行可弥补其不足.在清洁能源大规模开发利用方面,中国拥有得天独厚的优势,其必要性与可行性表现在如下几个方面:

(1) 经济体量大,是目前世界第二大经济体,且发展迅速,经济的持续发展是电力系统实现绿色、清洁化转型的重要基础.

(2) 风能与太阳能存在天然的季节互补性.风能资源在冬季较丰富,夏季较匮乏;而太阳能在冬季较匮乏,夏季则较丰富,风、光能资源的互补性为中国未来清洁电力的稳定生产创造了有利条件.

(3) 水能资源丰富,水电机组具有启闭速度快、出力可调性强等优点,是平抑风、光出力随机波动性的理想电源.近年来的实践证明,水-风-光-储联合运行,能够很好地满足电力生产中清洁能源稳定性需求[7-8].

(4) 除了常规水电,抽水蓄能电站是水电发展的重要方向.2019年,中国已规划建设抽水蓄能电站1.2×108kW,抽水蓄能发电不受河川径流变化影响,调节能力更强,将会为电网安全运行提供重要的容量支撑[9].

(5) 随着电化学、氢等储能技术的进步[10-11],未来建成的大型储能电站也将会在风、光能源的消纳中发挥举足轻重的作用.

因此,中国新型电力系统的发展和建设应以风、光能为主的新能源为核心,常规水电、抽水蓄能和储能作为风、光电消纳的补偿电源,并逐步降低火电和核电在电力系统中的占比,构建水-风-光-储互补协同运行的绿色、清洁电力系统,响应“碳达峰、碳中和”战略,最终实现节能减排目标和电力系统的可持续发展.

本文针对“双碳”目标下中国清洁电力的发展问题,在简述电力发展趋势的基础上,揭示中国清洁能源储量及其特征.以2019为现状年、2030为中期规划水平年、2050为长期规划水平年,预测中长期电力需求.依据电力电量平衡原理,估算中长期规划水平年电力系统结构组成,并分析未来电力行业碳排放趋势.本文旨在为以新能源为主体的新型电力系统发展对策的制定提供学科依据和参考.

1 世界电力发展趋势

随着全球气候变暖、环境污染、化石燃料储量下降以及核废料排放、核事故等问题的出现,当今世界各国基本确立以新能源发电为主导的电力发展战略.世界发达国家在能源转型中坚持科技创新为先行,并制定了有关清洁再生能源发展政策和战略计划,以指引新能源产业的发展.其核心是逐步淘汰电力系统中的火电、核电,同时不断增加水风光等清洁电力占比.

(1) 火电.目前,部分发达国家已经宣布放弃火电(见表1).瑞典2020年放弃火电,是淘汰火电时间最早的国家之一;法国宣布2023年完全依赖清洁能源供电;2019年,英国的清洁能源发电量已经超过化石燃料发电,到2025年完全依赖清洁能源供电;德国于2000年通过《可再生能源法》,以法律形式定调未来50年的新能源发展,到2038年完全依赖清洁能源供电.

表1 部分国家淘汰火电时间Tab.1 Time to phase out thermal power of some countries

(2) 水电.挪威、美国、日本、德国等发达国家水能资源开发利用率较高[12].其中挪威水力发电占99.5%,是世界上水电比例最高的国家[13].

(3) 风电.丹麦是世界上最早发展风力发电的国家,其风力发电技术在全球处于领先地位,风力发电占全国总发电量的50%左右[13].

(4) 光电.德国的太阳能发电在技术创新、国家政策方面都处于领先地位,2019年光电占全国总发电量的7.7%[14].

(5) 核电.核电在20世纪60年代至20世纪80年代得到快速发展.但在切尔诺贝利事故(1986年)和福岛核电站事故(2011年)后,部分国家决定逐渐淘汰核电.日本2018年宣布在2030年前彻底放弃核电,并在2050年之前实现全面脱碳[15].德国于2011年正式宣布放弃核能发电,并计划于2022年关闭所有核电厂[16].除此之外,瑞士、意大利和韩国也都宣布全面取消新建核电站,逐渐走向零核电时代.

近十年来,中国清洁电力发展迅速,风、光电在电力系统中的占比不断上升.但与挪威、英国、德国、丹麦等发达国家相比,仍存在火电占比高、水电开发利用率低等问题.因此,应大力发展清洁电源,逐渐压缩火电与核电,建设清洁、低碳、高效的新型电力系统.

2 中国清洁能源储量及电价分析

中国幅员辽阔,各地能源结构存在差异,清洁电力的发展应遵循因地制宜的原则,需充分了解清洁能源在全国各地的储量情况,与时俱进地发挥当地特色能源的优势.

2.1 清洁能源储量

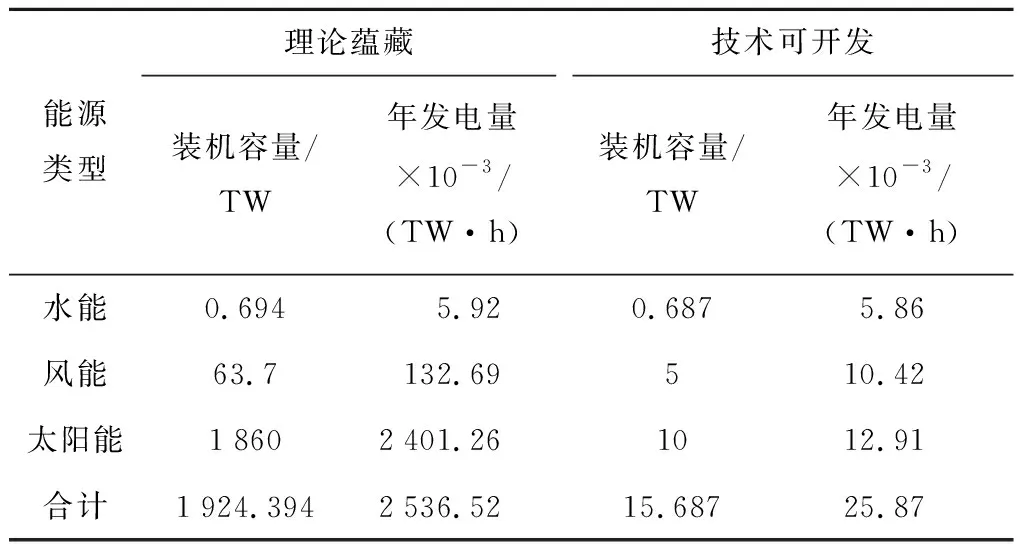

中国水、风、光等清洁能源储量丰富,技术可开发总量达15.687 TW,如表2所示.

表2 中国水、风、太阳能资源储量Tab.2 Hydro, wind, and solar energy reserves of China

(1) 水能.中国水能资源技术可开发量达到 0.687 TW,居世界首位[5].以电量计,可开发的水能资源占世界总量的15%.水能资源主要集中在西南、西北地区,占总量的82.5%.

(2) 风能.中国疆域辽阔,海岸线长,风能资源丰富.70 m高度年平均风功率密度为232.4 W/m2,技术可开发量达到5 TW,主要分布在三北(西北、华北和东北)地区、青藏高原、云南、广西以及浙江沿海等地.

(3) 太阳能.太阳能资源理论储量约1 860 TW,技术可开发量达10 TW.但资源分布地区差异较大,总体上呈现高原、干旱地区储量多,平原、多雨地区储量少的特点.

中国水、风、光清洁能源储量丰富,技术可开发总量装机15.687 TW、年电量 25 870 TW·h,清洁能源储量远远大于国家电力需求,实现电力系统绿色转型切实可行.此外,中国水、风、光清洁能源均居世界首位,但多集中于西部地区.为满足东部经济发展的电力需求,“西电东送”已成为国家电力发展战略.

2.2 电价分析

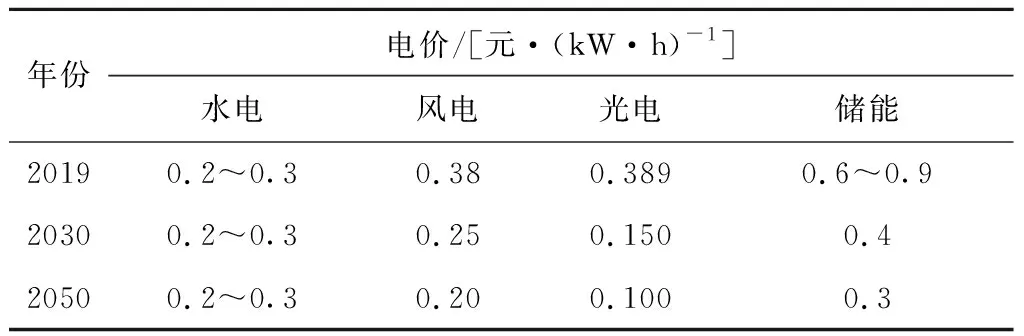

近十年来,风电、光电随着建设成本以及发电成本的大幅下降,已经实现了平价上网,财政补贴缺口正逐渐缩小.根据文献资料得到中国目前和未来水平年水、风、光、储电站电价[17-19],如表3所示.可以看出,随着风电、光电开发技术的进步,发电成本显著下降,清洁电力的经济性将远超化石能源发电.

表3 中国目前及未来水平年水、风、光、储电站电价

3 未来水平年中国电力需求分析

3.1 2019年电力现状分析

图1所示为中国近十年各类型发电装机以及发电量的变化过程.可知:随着经济的快速发展、电力需求持续增长,各类型的电源装机都以不同速度增长,且火电装机和发电量的占比逐年降低.2019年中国电力构成如表4所示,总装机容量2.01 TW,发电量 7 326.6 TW·h,相比2009年分别增长130%和99%.

表4 2019年中国电力构成Tab.4 Eectric power structure of China in 2019

图1 2009—2019年中国发电总装机与总发电量Fig.1 Total installed capacity and total energy production of China in 2009—2019

此外,中国电力需求的增长速率与GDP增速密切相关(见图2),随着GDP增速放缓,总用电量的增速也由10%以上降至5%左右.因此,可以预见,未来用电量的增速也将与经济发展速度呈正相关关系.

图2 中国电力需求与GDP增长情况Fig.2 Electricity demand and GDP growth of China

3.2 中长期电力需求预测

据测算,中国2020—2049年间的GDP年均增长率需达到5.0%,才能实现社会经济现代化强国的经济建设目标[20-21].依据现有经济增长水平,对未来年均GDP增长率分阶段规划:2020—2030年、2030—2040年及2040—2050年年均GDP增长率分别为5.7%、5.0%及4.3%.在全社会电气化加速改革的背景下[22-23],用电技术的不断提高和电力市场的完善使得电能在最终用能环节的竞争力显著提升,加之电动汽车产业的快速发展和普及[24-25],推动了未来电力需求的持续增长.综合考虑当前电力需求增长速率、未来GDP增速持续放缓、节能意识和技术的持续进步[26]等因素,预计2020—2030年、2030—2035年、2035—2040年、2040—2045年及2045—2050年的电力需求年平均增长率分别为3.5%、3.0%、2.0%、1.5%及1.0%.

依据现状年电力需求及未来各阶段电力需求年均增长率,采用趋势外推法计算得到未来电力需求结果,如图3所示.其中,2030和2050水平年的电力年最大负荷将分别达到1.73 TW和2.51 TW,年电量需求 10 200和 14 700 TW·h.该预测结果与张宁等[23]采用长期能源替代规划系统(LEAP)模型预测得到的中国未来电力需求结果基本一致.

图3 未来30年中国电力需求预估Fig.3 Projected energy demand of China in the next 30 years

4 中长期电力电量平衡及碳排放估算

近年来,中国火力发电居高不下,燃煤排放出大量CO2以及大量细颗粒物(PM2.5)等有害物质,危害巨大.因此,加快绿色、清洁电力的发展,是推进生态文明建设和可持续发展的重要保障.

4.1 各类型电源发电特点及年利用小时数分析

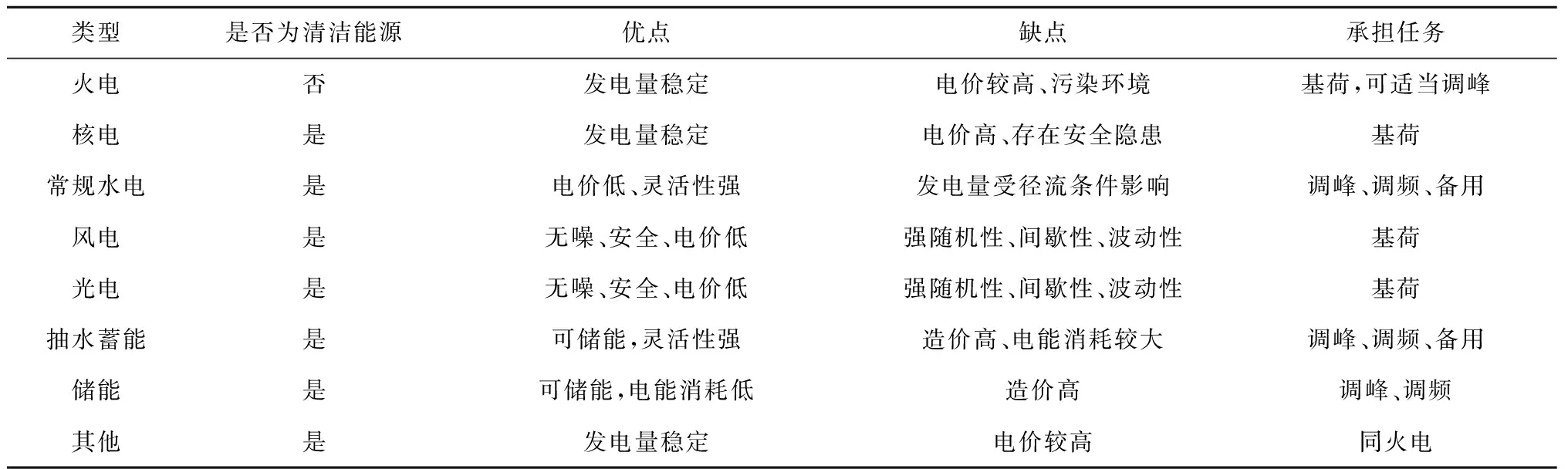

(1) 各类型电源发电特点如表5所示.

表5 各类型电源发电特点Tab.5 Characteristics of each type of power source

(2) 年利用时间分析.

受电网负荷、季节更替、天气条件、径流条件及电站特性等复杂因素共同影响,不同电源的发电效益不同.通常采用年利用时间来衡量电站的发电效益(见图4).可以看出,火电和核电的年利用时间较高,且随着日益增加的风、光等新能源电站并网发电,其年利用时间存在明显下降.随着大型水电系统的完善和调度技术的提高,水电年利用时间逐渐提升并趋于稳定.风、光电易受天气条件影响,年利用时间较低.考虑未来风、光电站开发技术及储能技术的进步,设置2030和2050水平年各类型电站年利用时间,如表6所示.

表6 未来水平年各类型电站年利用时间(h)Tab.6 Annual utilization time of different power sources in future planning years (h)

图4 各类型电站年利用时间Fig.4 Annual utilization time of various power sources

4.2 电力电量平衡原理

电力电量平衡是电力系统确定规模的依据,其基本原理是系统各类发电装机大于等于年最大负荷加备用容量,系统各类电站的年发电量等于预测用电量.电力电量平衡计算公式如下:

(1)

(Zsphsp/ηsp-Zsphsp)

(2)

式中:Lmax为年最大负荷;δ为电力装机备用率(包括事故备用、检修备用和负荷备用等),本文δ=0.2;Zi为第i类电源的装机容量;C为年电量需求;hi为第i类电源的年利用时间;Ew和Ep分别为风电和光电的年发电量;λ为弃风、弃光限电水平;ηs为储能电站利用效率,ηs=0.98;Zsp为抽水蓄能电站装机容量;hsp为抽水蓄能电站年利用时间;ηsp为抽水蓄能电站利用效率,ηsp=0.7.值得一提的是,抽水蓄能电站和储能电站仅能为电网带来装机效益,自身不产生电能,且抽水消耗的电能比发电大.

若式(1)满足,则满足电力平衡;若式(2)满足,则满足电量平衡.可靠、稳定、安全的电力系统必须满足以上两个条件,即满足电力电量平衡.

4.3 2030规划水平年电力电量平衡分析

预计2020—2030年,中国新能源产业进入快速发展阶段,风、光新能源规模将保持13%~15%的增长速率,水能资源开发利用率将达到65%,生物质能、潮汐能等清洁能源也将得到快速发展.此外,预计2030年储能电站规模需满足10%弃风、弃光限电水平[27],规模达到0.14 TW/(0.403 TW·h).

2030年,预测最大负荷1.73 TW,所需电力装机2.08 TW、电量 10 200 TW·h.假设火电能够被风电、光电等清洁电源部分取代.通过电力电量平衡计算,结果如表7所示.

表7 2030水平年电力电量平衡计算表

可以看出,2030年总装机将达到3.81 TW,总发电量 10 200 TW·h,满足电力电量平衡需求.其中,清洁电力装机达到2.61 TW,大于 2.25 TW 装机需求,但电量 0.517 TW·h,不能满足1.02 TW·h的电量需求.因此,2030年仍需保留火电装机 1.2 TW,与现状年基本持平,电力生产仍是化石能源与清洁能源协同完成,火电在保障电力安全方面仍发挥基础性的作用[28].2030年各类型电站平均年利用时间为 2 677 h,相比2019现状年的 3 645 h减少26.6%.与火电、核电相比,风、光电站发电效率较低,年利用时间较低.随着火电占比逐渐减小,为满足电量需求,清洁电力装机快速增长,进而造成系统各类型电站平均年利用时间下降.需要说明的是,2030年不可能全部废弃火电,一是短时间废除不经济,对社会稳定不利;二是清洁电力的开发能力与速度不容许.

各类型电站装机占比及发电量占比如图5所示,由图5看出,清洁电力装机占比超过65%,发电占比超过50%.与国家“十四五”电力发展规划2025、2035年比较,结果基本一致,表明了本研究结果的合理性与可靠性.

图5 2030水平年中国各类电站装机占比及发电量占比Fig.5 Proportion of installed capacity and energy production of different power sources of China in the palnning year of 2030

综上所述,2030年之前,风电、光电等新能源发展迅速,但火电在电力系统中仍占比最大,多数风电、光电的消纳任务可由水电与抽水蓄能电站共同承担,进而为储能电站的技术进步和健康发展提供时间保障.

4.4 2050规划水平年电力电量平衡分析

2030—2050年,中国新能源产业技术持续进步,规模持续增大,预计新能源装机以年均7%~8%的速度增长,火电在电力系统的占比将持续降低且装机容量逐渐下降[29].核电虽属清洁能源,但其安全性存在隐患,借鉴发达国家经验核电站也将逐渐被风、光等新能源取代.2050年,中国水能资源开发利用率将达到80%.风、光清洁电力装机规模大幅度增加,而常规调节电源容量下降,电网的稳定运行需要配备更多的储能设施.综合考虑风电、光电预测与调控技术的进步[30]、电网智能化发展[31-32]、电网调度技术和大规模储能技术的进步,以及未来电动汽车V2G技术普及对电网带来的正面影响[25],预估储能电站规模需满足25%的弃风、弃光限电水平,装机规模达到1.07 TW/3.02 TW·h.

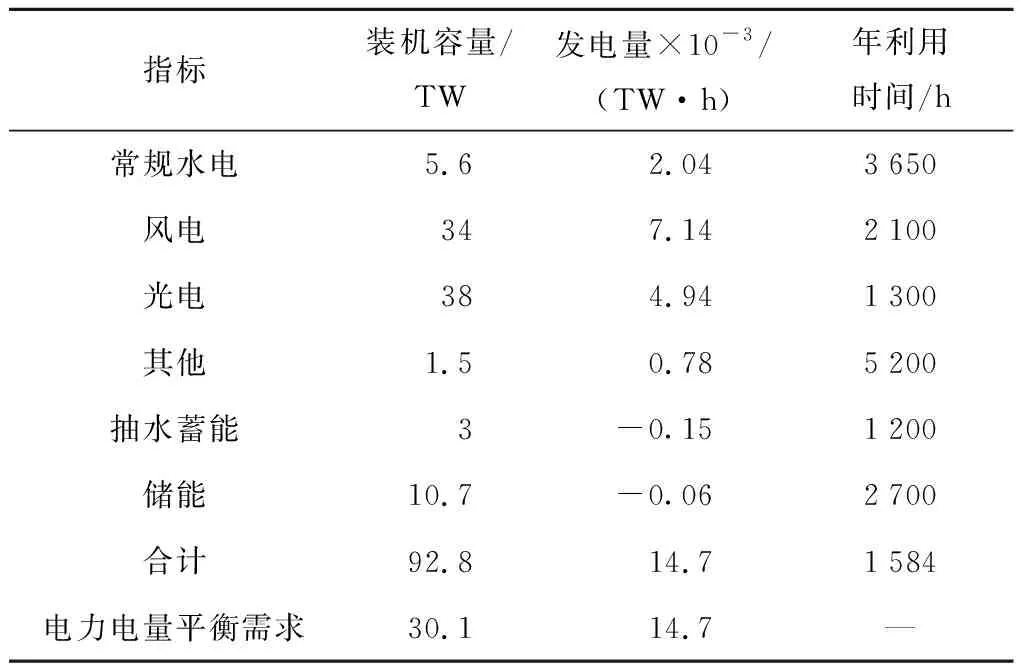

2050年,预测最大负荷2.51 TW、所需电力装机3.01 TW、电量 1 4700 TW·h.假设火电、核电能够被风电、光电等清洁电源全部取代,风、光电通过水电、抽水蓄能和储能电站消纳.通过电力电量平衡计算,结果如表8所示.

表8 2050水平年电力电量平衡计算表

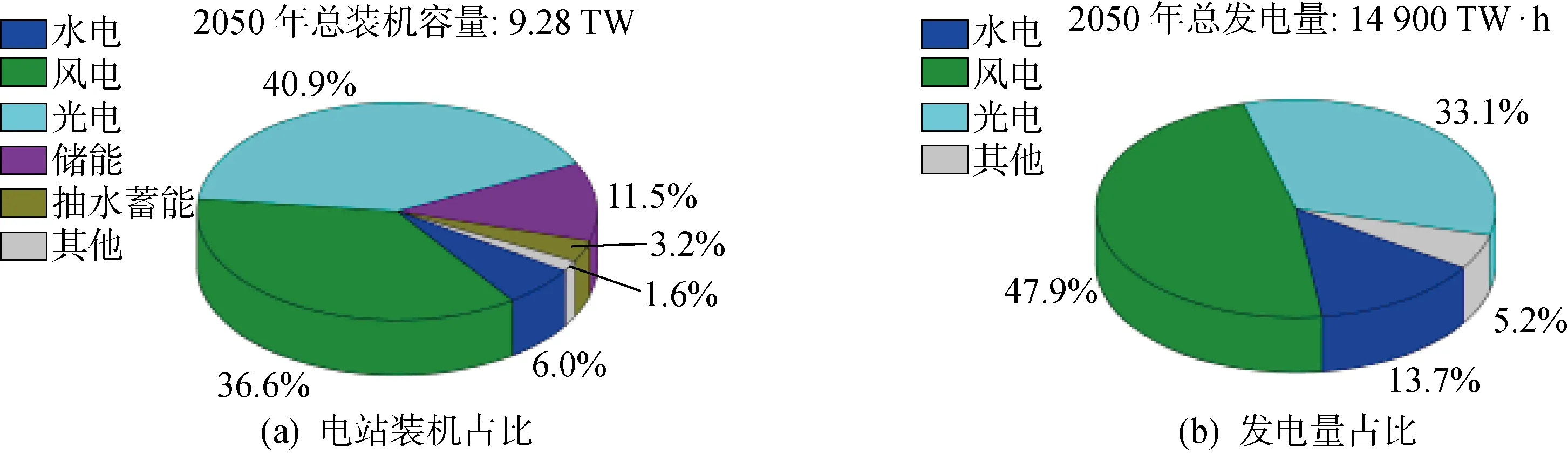

可以看出,2050年的总装机达到9.28 TW,总发电量1.47 TW·h,满足电力电量平衡需求.2050年各类型电站平均年利用时间进一步降至 1 584 h,与2019现状年、2030水平年相比分别减少了56.5%和40.8%.2050年,火电和核电将被水电、风电和光电等清洁电力全部取代,电力系统的备用容量可由水电、抽水蓄能和储能电站来提供,从而实现100%依靠清洁能源的电力生产,由此完成电力结构的绿色转型.

各类型电站装机及发电量占比如图6所示,由图6可以看出:水电(含抽水蓄能)装机占比9.8%,电量占比13.7%;风电装机占比36.6%,电量占比47.9%;光电装机占比40.9%,电量占比33.1%;生物质能、潮汐能等装机占比1.6%,电量占比5.2%;储能装机占比11.5%.国家“十四五”电力发展规划2050年总装机达到6.01 TW,总发电量 14 300 TW·h,其中清洁电力装机5.36 TW,占比89.5%,电量 13 000 TW·h,占比90.9%;仍保留火电、核电装机0.403、0.177 TW,占比9.7%,电量 2 040 TW·h,占比14.3%.

图6 2050水平年中国各类电站装机占比及发电量占比Fig.6 Proportion of installed capacity and energy production of different power sources of China in the palnning year of 2050

研究结果表明,2050年火电和核电被清洁电力全部取代,与“十四五”电力发展规划相比,思路超前,结果符合世界电力发展趋势以及“双碳”驱动下的发展目标,仅供国家有关部门参考.

4.5 未来水平年中国电力CO2排放量分析

依据中国未来碳排放规划[33],2019现状年火电CO2排放水平(0.841 kg/(kW·h))、2030和2050水平年电力电量平衡结果,估算了未来电力碳排放量,并绘制了中国未来CO2排放量趋势图,如图7所示.由图7可知:2027年中国火电电量达到峰值,约为 5 310 TW·h.同时,电力行业CO2排放量也将于2027年达到峰值,约为4.47×109t,符合中国“2030年前碳达峰”的规划目标.中国将于2028年首次实现清洁能源电量增量大于电量需求增量.2030年后,火电将加速被水电、风电和光电等清洁电力取代,电力系统的CO2排放量也将加速降低.

图7 中国未来CO2排放趋势图Fig.7 Projected changing trend of China’s future CO2 emissions

到2050年,伴随电力结构绿色转型的完成,中国电力行业将实现CO2的“零排放”,进而为兑现中国“2060年实现碳中和”的承诺做出贡献.

5 发展对策与建议

在中国“双碳”目标驱动下,未来中国大规模发展清洁电力势在必行,在技术和经济层面不但具有必要性而且存在可行性.本文通过对中国新型电力系统发展对策的研究,阐述了世界电力发展趋势,预测了中长期电力需求,依据电力电量平衡原理估算了规划水平年电力系统结构组成等,得出如下发展对策与建议.

5.1 发展对策

(1) 必要性.清洁能源是未来世界电力发展方向.中国是世界上最大的电力生产与消费国,为了实现“碳达峰、碳中和”承诺,必须走电力系统的绿色转型之路.

(2) 可行性.中国水、风、光等清洁能源储量丰富,地域广,开发利用技术基本成熟,具备在未来大规模发展清洁电力的前提条件.虽然风电、光电具有强随机性、间歇性和波动性,电网难以消纳,但是通过大规模水-风-光-储互补协调运行可弥补其不足.

(3) 2030规划水平年.清洁电力装机容量和发电量分别占总装机和总发电量的65%、50%以上,配套的储能电站规模达0.14 TW/(0.403 TW·h),但不可全部废除火电.一是短时间废除不经济,对社会稳定不利;二是清洁电力的开发能力与速度不容许.

(4) 2050规划水平年.随着水、风、光等清洁电力的进一步发展,水电、储能和抽水蓄能电站在电网运行中将承担调峰和风、光电消纳任务,火电、核电将被清洁电力全部取代,届时中国将建成水-风-光-储等电源结构系统,完成电力结构的绿色转型.

5.2 建议

(1) 加快清洁电源的规划和建设.水电开发利用程度从当前的47%到2050年的80%以上.2030年前风、光电开发增速保持在13%以上,2030至2050年保持在7%以上,以确保2050年实现电力结构的绿色转型目标.

(2) 大力发展抽水蓄能电站、储能电站、潮汐能和生物质能发电.实现2030、2050年储能电站规模能够分别匹配10%、25%弃电限电水平.同时,生物质能等电源发电量占比分别达到2.5%和5%,构建多元化、清洁化电力生产系统.

(3) 逐步关停火电.从现在开始不再规划、立项火电项目.2030年以后,当火电投资回收后,不再利用,成熟一个关停一个,到2050年实现全部关停火电.

(4) 谨慎利用核电.从安全性考虑,从现在开始减少核电规划、立项项目,对过去已建核电,一旦有安全隐患,坚决关停.2030年开始同步减小核电规模,到2050年基本关停核电.

(5) 电力行业作为中国的碳排放“大户”,需紧抓当前电力系统绿色转型的历史机遇,加速推进低碳化、清洁化电力系统的建设,争取分别于2027、2050年实现电力行业的碳达峰、碳中和.

需说明的是,本文所采用的部分数据难以准确预估,因此采用的是情景设置值,据此所得到的计算结果可能与未来实际情况有所偏差.另外,限于篇幅,本文主要探讨了“碳达峰、碳中和”目标下未来电力系统各类型电源的装机容量、发电量与用电需求的平衡,而未从系统运行层面进行供需平衡分析,未来仍需做进一步研究.本文在此抛砖引玉,所采用的研究思路、结论以及建议供各界学者参考.