我国上市商业银行盈利能力影响因素实证研究*

2021-12-30白渝

白 渝

(青海民族大学,青海 西宁 810007)

商业银行的盈利能力反映了银行的经营效率以及管理效果,通过对银行的盈利能力进行分析,能找出银行盈利的路径和影响盈利的因素,发现、解决当前银行经营管理中存在的问题,对下一步决策作出正确的判断。

顾铭轩[1]根据我国16家上市商业银行2009—2018年的面板数据,分别建立了混合、固定、随机多元线性回归模型并进行了分析,得出影响商业银行盈利能力最大的因素是净息差和银行规模大小。陈振宇[2]通过16家上市商业银行的年报数据,分析利率市场化对其盈利能力的影响,得出利率市场化对3种不同类型银行的影响不尽相同,并据此提出建议。蔡寿松和顾晓敏[3]定量分析了资本结构如何影响商业银行的盈利能力,并提出银行第一大股东性质的影响最为重大。张兴等[4]利用我国上市银行披露的风险治理特征指标构建银行风险治理指数,进一步实证检验银行内部激励视角下风险治理对其风险承担及绩效的影响,发现风险治理能显著减少银行的被动风险承担行为,从而有效降低银行的总体风险承担,有助于提高银行的盈利能力。

1 上市商业银行盈利能力影响因素实证研究

1.1 数据来源

考虑到数据的可获得性以及选取的银行要具有代表性,本文选取了我国16家上市商业银行的数据作为样本,分别为:中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行、招商银行、民生银行、华夏银行、中信银行、光大银行、浦发银行、平安银行、兴业银行、南京银行、北京银行、宁波银行,主要数据来源为16家银行2020年年度报告。

1.2 变量选取及模型建立

1)被解释变量。平均总资产回报率是考察商业银行盈利能力的关键性指标之一,由银行净利润除以平均资产总额得出,该指标越高表示银行资本获取利润的能力越强。本文选用平均总资产回报率作为被解释变量Y,研究它的影响因素。

2)解释变量。本文从微观层面来探究16家上市商业银行的盈利能力受哪些因素制约。因此,选取的解释变量为成本收入比(X1)、拨备覆盖率(X2)、一级资本充足率 (X3)、资本充足率 (X4)、净息差(X5)和不良贷款率(X6)。

3)模型建立。本文建立了多元回归线性模型,表达式为

1.3 描述性统计

运用EViews11软件对我国16家商业银行2020年的盈利能力及影响因素指标进行描述性统计,以便在宏观上了解我国商业银行相关指标的情况,见第69页表1。

表1 描述性统计表

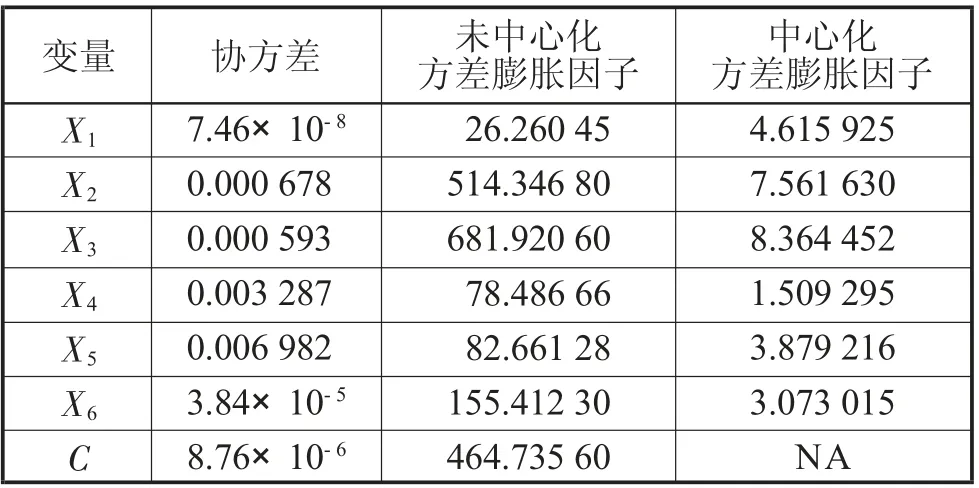

1.4 多重共线性检验

对于多元线性回归分析,首先需要检验变量之间有没有多重共线性的问题,因为共线性会导致回归参数的不稳定。第69页表2为多重共线性检验的结果。

由表2可知,各变量的中心化方差膨胀因子均小于10,因此不存在多重共线性。

表2 多重共线性检验结果

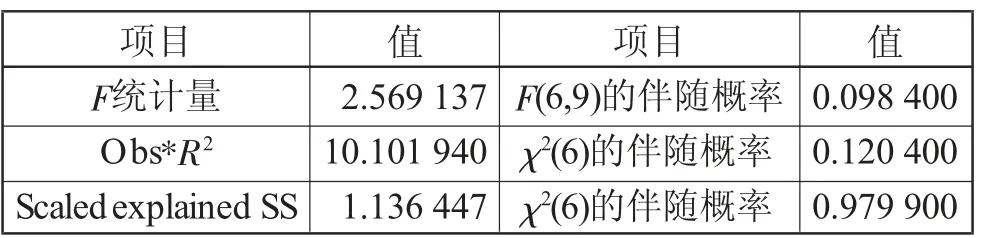

1.5 异方差检验

由于数据可能存在异方差,所以对其进行怀特检验,见表3。

表3 怀特检验结果

由表3可知,在显著值为0.05、自由度为2时,χ2分布临界值(Obs*R2的值)为10.101 940<12.592 000,因此不存在异方差。

2 上市商业银行盈利能力影响因素实证结果及分析

2.1 实证结果

表4、表5为回归结果。

表4 实证结果一

表5 实证结果二

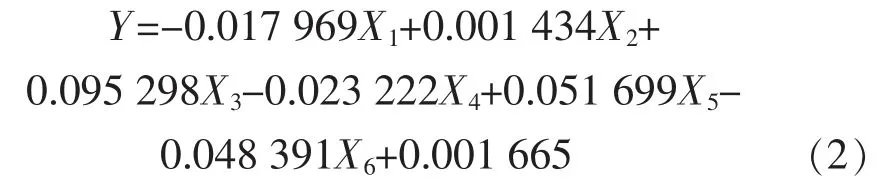

由回归结果可知,R2值为0.940 589,回归结果拟合极好。X1,X2,X3的t检验值都在5%的置信水平以内,说明X1,X2,X3对平均总资产回报率的影响比较显著,而X4,X5,X6对平均总资产回报率的影响显著性不明显。

最终得出回归方程为

2.2 实证结果分析

X1与Y呈显著负相关,且X1每增加一个单位,则Y减少0.017 969个单位。说明这16家上市商业银行要继续重视X1这一重要影响指标,尽量使其保持在一个较低的水平。

X2与Y呈显著正相关,且X2每增加一个单位,则Y增加0.001 434个单位。说明这16家上市商业银行的风险管理对于其盈利能力有极大影响,提高信贷资产的覆盖率对提升盈利能力有重要意义。

X3与Y呈显著正相关,且X3每增加一个单位,则Y增加0.095 298个单位。X3越高说明银行承受资本风险的能力越强,有利于商业银行增强自身偿还能力,优化融资渠道,有利于更好地开展业务。

X4,X5,X6对Y的相关性不显著。

3 提升商业银行盈利能力的对策建议

3.1 提高成本管理和控制的能力

由回归结果可知,X1与Y的负相关性十分显著,这表明,在商业银行经营管理中,X1至关重要。商业银行说到底是以盈利为最终目标的,我国商业银行X1越低,说明每一单位收入的成本越低,则其盈利能力越强,经营管理效率越高。

1)制定合适的成本控制计划。X1并不是绝对的越低越好,有时候较高的成本也是银行用来提升自身能力的必要支出,因此,应该根据自身发展战略制定合理的计划,把成本控制在一个合理的区间范围内。

2)发展中间业务和新兴业务。一般来说,中间业务和新兴业务不同于传统业务,它们的人力投入比较低,相对来说利润较高,因此,从控制成本的角度看,应该改变只注重传统业务利息净收入的思路,加大新兴业务的发展。

3)提高成本控制水平。要更加精细化地管理费用支出[5],对于一直以来支出较大的项目,要加强管控,同时要注意一些细节上的成本节约,例如降低办公费用,撤掉效率低的营业网点等。

3.2 合理控制拨备覆盖率

虽然X2越高银行财务越稳健,防范风险的能力也就越强,但是过高的X2会导致计提的准备金剩余,导致资金使用效率低,影响盈利能力。因此要认识清楚银行现阶段的风险以及发展目标,合理设置X2。

3.3 提高一级资本充足率

由上述回归结果可知,X3与Y显著正相关,因此要想提高商业银行盈利能力,就要保证充足的核心资本,扩充股本,寻求多元化的筹资渠道,增加留存利润[6],同时还要控制风险资产的规模,将分子分母同时改善,提高X4。