创新型货币政策工具传导效果的评估

2021-12-30白中帅张前程

白中帅,张前程

(安徽大学 经济学院,合肥 230601)

在经济新常态下,我国经济从高速增长转向高质量发展,国际收支保持稳定,大量外汇进入我国市场的局面发生了巨大改变,中央银行传统的流动性管理措施效果下降,需要创新型货币政策工具主动发挥管理流动性作用。我国政府要求中央银行积极开拓流动性渠道,于是央行创立了一系列适应当前经济发展的创新型货币政策工具,如短期流动性调节工具、常备借贷便利(Standing Lending Facility,SLF),抵押补充贷款(Pledged Supplementary Lending,PSL)等数量型和价格型工具,这些创新型工具能够较好地适应新常态下的经济,提高货币政策调控经济的有效性。

当央行运用创新型货币政策工具为市场提供大量资金时,根据流动性供求理论,在其它条件不变的前提下,货币供给量的增加导致利率降低,进而使得市场资产价格变动。创新型货币政策工具通过质押方式发行,金融机构根据自身的特性可直接向央行抵押,从而获得较低的流动性资金。因此,创新型货币政策工具使银行拥有大量的资金,金融机构融资成本降低也使得企业贷款成本随之减少,公司有足够的资金进行投资,推动了产出的增加。

国内许多学者对创新型货币政策工具进行了研究,李文乐[1]在研究中发现:短期工具对利率影响不显著且存在滞后,但其能缓解金融市场资金短期流动性紧张等问题;中期借贷便利(Medium-term Lending Facility,MLF)工具对金融机构信贷的刺激作用明显,且能直接传导企业投资;长期工具易使利率下降,但也存在一定的滞后。李成等[2]研究发现:创新型货币政策工具对市场利率下降起到了推动作用;其对信贷、投资和产出有明显的影响,但这种作用在短期才会有明显效果。黄晶[3]在研究中发现:金融结构偏向银行业,使得银行业具有一定集中度,对增强货币政策利率传导渠道有效性产生了积极作用。杨金鹏等[4]通过结构向量自回归模型(structural vector autoregression,SVAR)模型发现常备借贷便利工具对我国短期市场利率传导明显减弱。邓海清等[5]研究发现:MLF工具在当期即可对基准利率产生较大影响且持续时间长,而直接对市场进行货币投放对基准利率的影响明显且短暂。刘姗等[6]研究发现:央行积极主动使用长短期借贷便利工具,能够有效降低市场的长短利率,但中期借贷便利工具还不能发挥对利率的积极引导作用。黄威[7]通过对传统型和创新型货币政策工具对比研究发现:随着经济不断变化发展,传统的存款准备金率对经济调整作用下降,而新设立的三种创新型货币政策工具对经济增长并没有起到积极作用。陈丽英等[8]研究发现:央行实施的创新型工具能够有效降低市场利率,降低金融机构支付的贷款利息,更好地促进弱势企业的发展。邓伟等[9]研究发现:创新货币政策工具的使用增强了基础货币的供应能力,提高了货币政策调控效率,对降低市场风险产生了积极作用。战明华等[10]研究我国在转型过程中货币政策工具发生的作用,货币政策对产能过剩行业具有显著的调节功能,调控的强弱和效果与货币政策工具有密切联系。

通过各学者研究创新型货币政策工具对基础利率、债券收益率和期限不同的利率来分析其传导效果,分析创新型货币政策工具对资产价格的传导效果,这些研究大体停留在表面,不够深入。因此,本文深入研究创新型货币政策对一些经济变量的传导效果(如新型货币政策的实施如何缓和小微企业融资的问题,创新型货币政策工具对收入和物价的造成影响),运用短期、中期和长期三条路径对创新型货币政策工具效果进行研究,采取带有随机波动的时变参数模型,研究其对利率、贷款、投资和产出的影响,且加入通货膨胀率这一变量,探究其对物价水平产生的影响,全面了解创新型货币政策工具,发现其在宏观调控中的问题,使其在运用过程中更好地发挥促进经济的作用。

1 模型简介及构造

在不同时间,经济变量的变化导致模型的参数也不断发生改变,传统的向量自回归模型和结构向量自回归模型都假定同方差,不能更好地解决参数变化的问题。将参数时变的特性引入SVAR模型,形成具有时变参数随机波动的向量自回归模型,简称TVP-SV-VAR模型[11]。

一个带有s阶滞后的SVAR模型的基本形式为

Ayt=F1yt-1+…+Fsyt-s+μt

(1)

式中:yt为解释变量;t为时间,t=s+1,…,n;yt为k×1维向量;A为参数项,是k×k维系数矩阵;F为回归系数,F1,…,Fs为k×1维系数矩阵;μt为结构性冲击,μt~N(0,∑∑)。A和∑表示为

该SVAR模型属于递归形式SVAR模型,因此对式(1)两边同时乘以A-1,得到

yt=Btyt-1+…Bsyt-s+A-1∑εt

(2)

式中:εt为结构冲击,εt~N(0,Ik);Bi为回归系数,Bi=A-1Fi(i=1,2,…,s)。将系数矩阵Bi按行元素进行累积形成向量β,同时定义Xt=Is×(yt-1,…,yt-s),则式(2)可以写成

yt=Xtβ+A-1∑εt,εt:N(0,Ik)

(3)

假设系数β、参数A和∑都随时间变化,则式(3)表示为

(4)

(5)

对于

假设时变参数的冲击与εt、μβt、μαt和μht无关,则∑β、∑α和∑h为对角矩阵。对于模型的估计,本文采用马尔科夫链蒙特卡罗(MARKOFF Chain Monte Carto,MCMC)的方法对参数进行贝叶斯估计。

2 实证分析

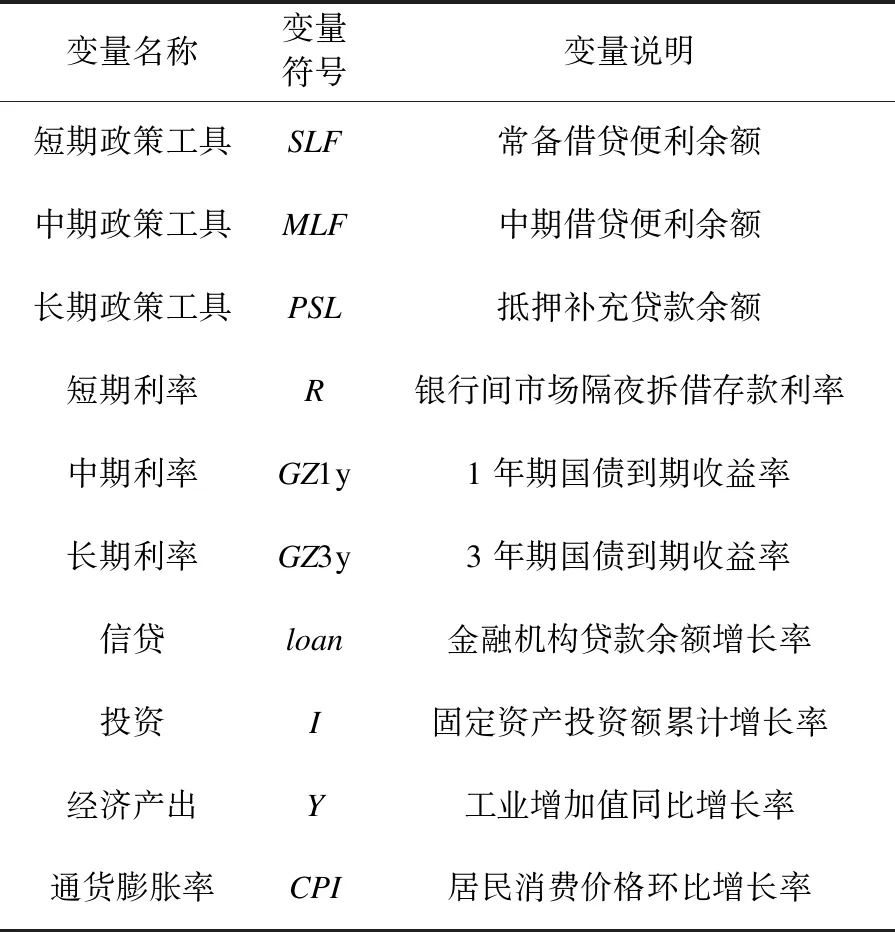

2.1 变量选取

在创新型货币政策工具中,由于部分新型货币政策工具的操作量数据缺失,因此最终选择SLF、MLF、PSL三种工具进行研究。由于基础贷款利率在2015年后未发生改变,对进一步计算产生阻碍,因此选择金融机构贷款余额增长率为贷款变量;通货膨胀率通过计算环比居民消费价格指数增长率获得。选取1年期国债收益率为中期利率,3年期国债收益率为长期利率。创新型货币政策工具利率变动小,操作额数据不足,影响研究结果,故选择新型工具的余额来计算,为保证研究的准确性,将余额进行对数处理。本文选取2016年1月至2020年12月每年月度数据进行研究,数据来源于中国人民银行和中国货币网。表1为变量选择。

表1 变量选择

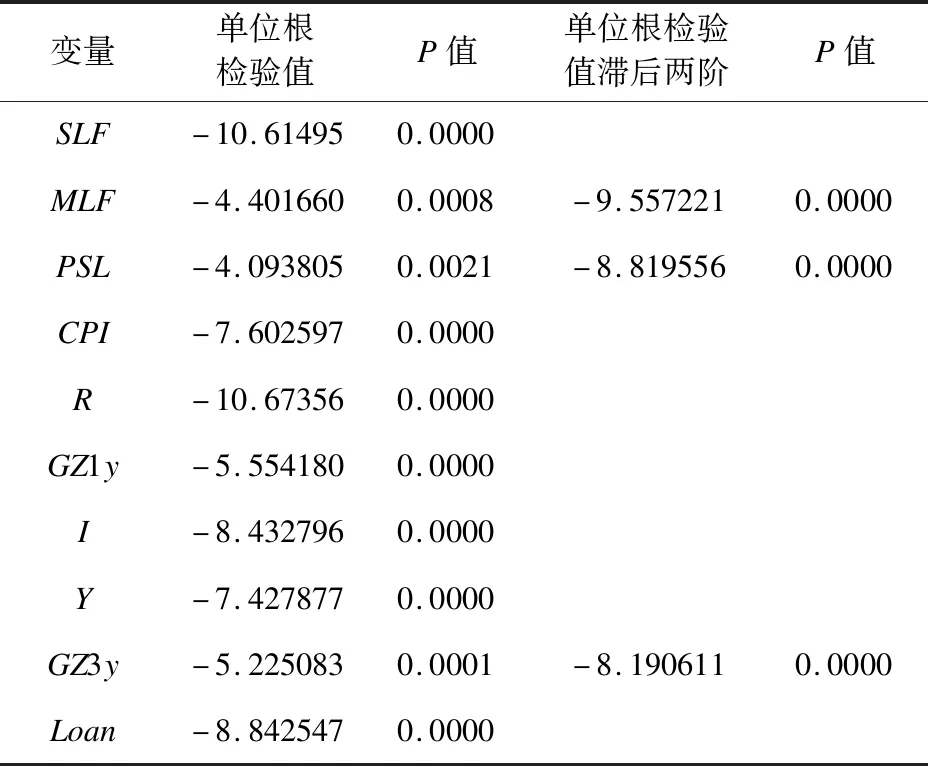

2.2 平稳性检验

为避免“伪回归”,TVP-SV-VAR模型要求所有变量均平稳,因此本文对选取的变量进行单位根检验,判断变量稳定性情况。其中MLF、PSL和GZ3Y在一阶滞后处理时发现概率P≠0,即稳定性较差,所以对其进行二阶滞后处理,处理后发现P=0,符合稳定性标准。因此,选取的变量都符合稳定性标准,可以进行后期的计算,变量单位根检验值结果如表2所示。

表2 变量单位根检验值

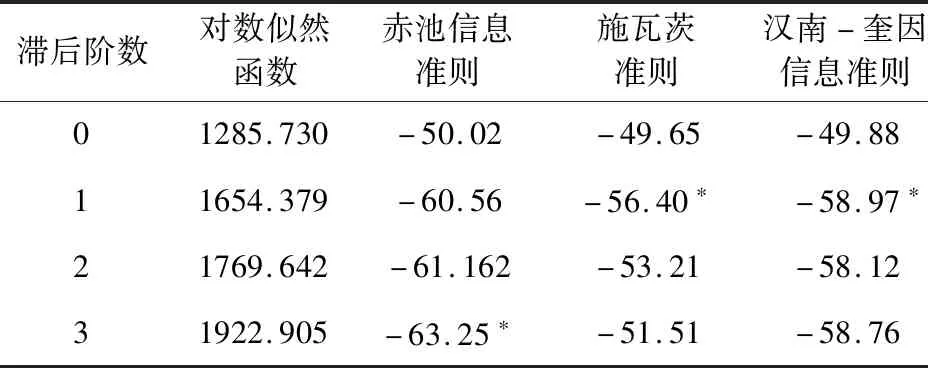

2.3 最佳滞后阶数的确定

借助普通VAR模型的滞后阶数判定方法,有多种方法可以判断最佳滞后阶数,表3为变量最佳滞后阶数值。

表3 变量最佳滞后阶数值

根据表3可知,采用赤池信息准则,确定最佳滞后阶数为3。

2.4 样本有效性检验

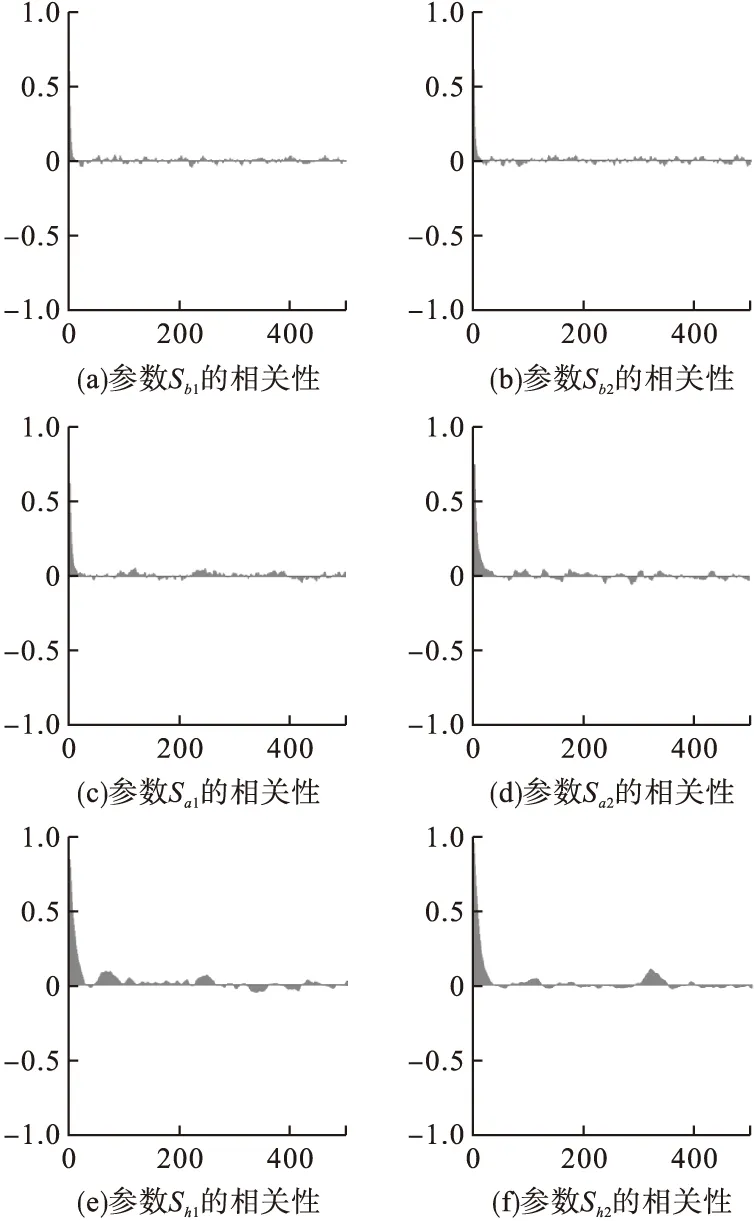

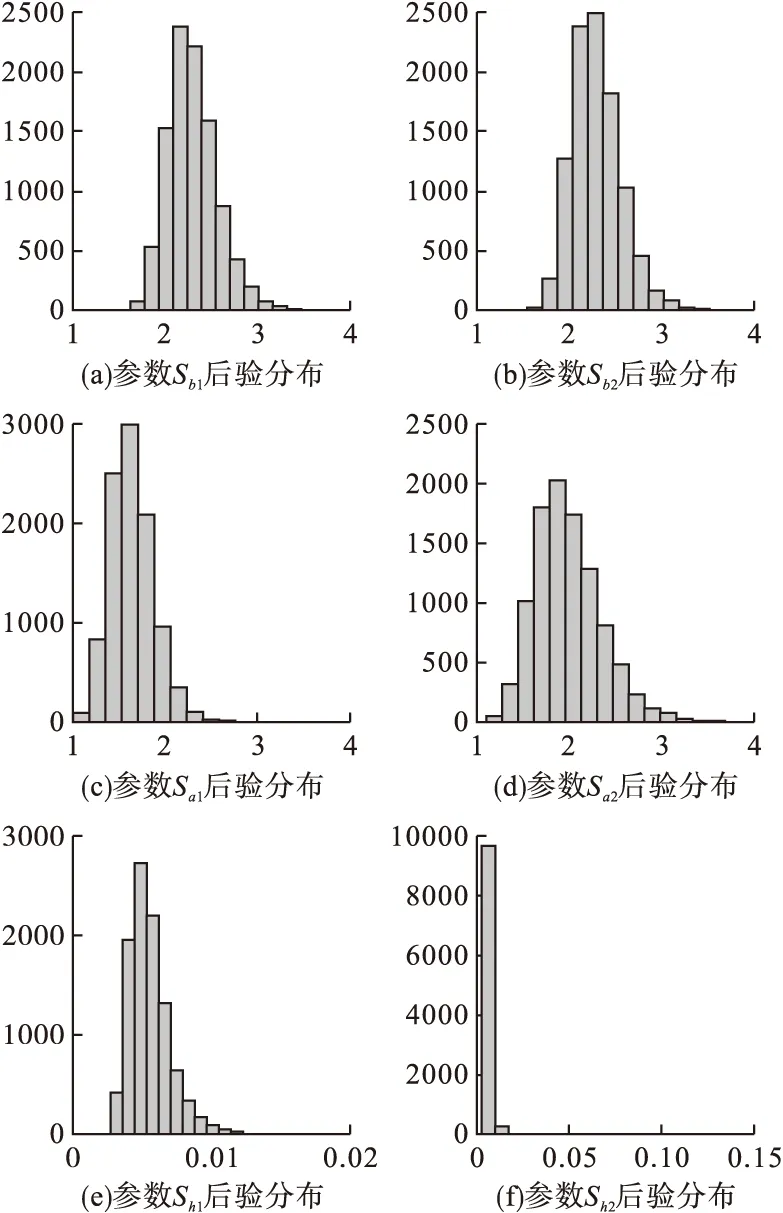

通过对选取的数据进行随机抽取组成样本,对样本进行有效性检验,使选取的全部数据符合研究内容。图1为参数自相关系数图;图2为参数变量路径图;图1~图2的横坐标表示研究的期数,纵坐标表示影响的大小。图3为后验分布图。参数Sb1、Sb2、Sa1、Sa2、Sh1、Sh2分别指SLF工具对SLF、利率、贷款、投资、收入及通货膨胀的敏感性反应。

图1 自相关系数图

图2 参数变量路径图

图3 后验分布图

由图1可以看出,参数自相关图的数值变化整体在0附近变动,表示选取的样本间无相关性。由图2可以看出,参数路径在一定数值间有明显的集中度,表示样本路径抽样数据稳定。图1和图2表明,通过预设参数的MCMC抽样获得的样本是不相关的有效样本。由图3a、3b可以看出,参数后验分布集中在2~3之间;图3c、3d的参数后延分布集中在2~5之间;图3e、3f的参数后验分布在0~0.01附近。参数后验分布图是对参数相关性和参数路径的检验,通过后验分布来确定参数相关性和参数路径结果是否正确。

2.5 参数估计结果分析

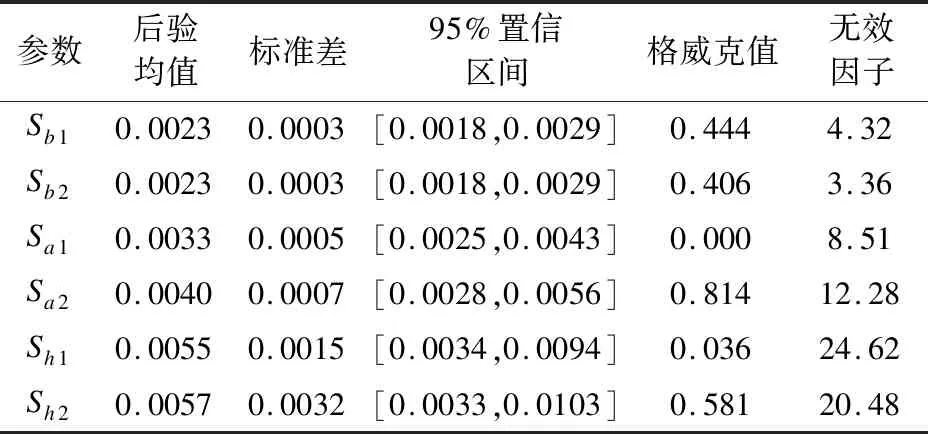

为使参数结果更加精确,选择MCMC方法进行检验,对选取的变量进行10000次抽取,放弃前1000次抽取的结果。表4为短期变量的参数估计结果。

由表4可以看出,参数的后验均值均在95%置信区间内,且格威克值均在1.96以下,表明抽样的结果趋于集中。参数变量的无效因子最大为24.62,其余部分的无效因子值较低,表明MCMC对参数的后验分布进行了有效抽样。综上所述,TVP-SV-VAR模型的参数估计有效。通过对短期、中期和长期三条路径分析变量的传导效果,确定选取的变量符合模型要求。分别对短期、中期和长期的创新型政策工具进行MCMC检验,由于版面原因,本文只选取短期的参数估计结果。

表4 短期变量的参数估计结果

2.6 脉冲响应分析

2.6.1 等时间间隔的脉冲响应函数

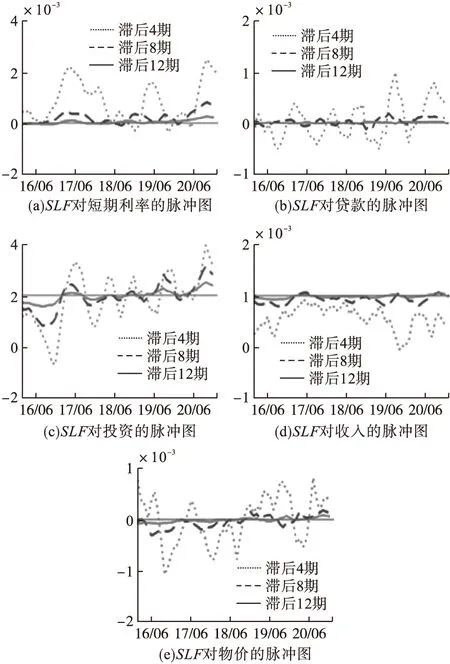

分别选取4期、8期和12期的滞后阶数,用于研究短期、中期和长期等时间间隔脉冲响应图。图4~图6表示不同货币政策工具对不同变量的等时间间隔的脉冲响应图,横坐标为时间点,纵坐标是对不同变量的影响大小。

图4 SLF等时间间隔的脉冲响应图

图5 MLF等时间间隔的脉冲响应图

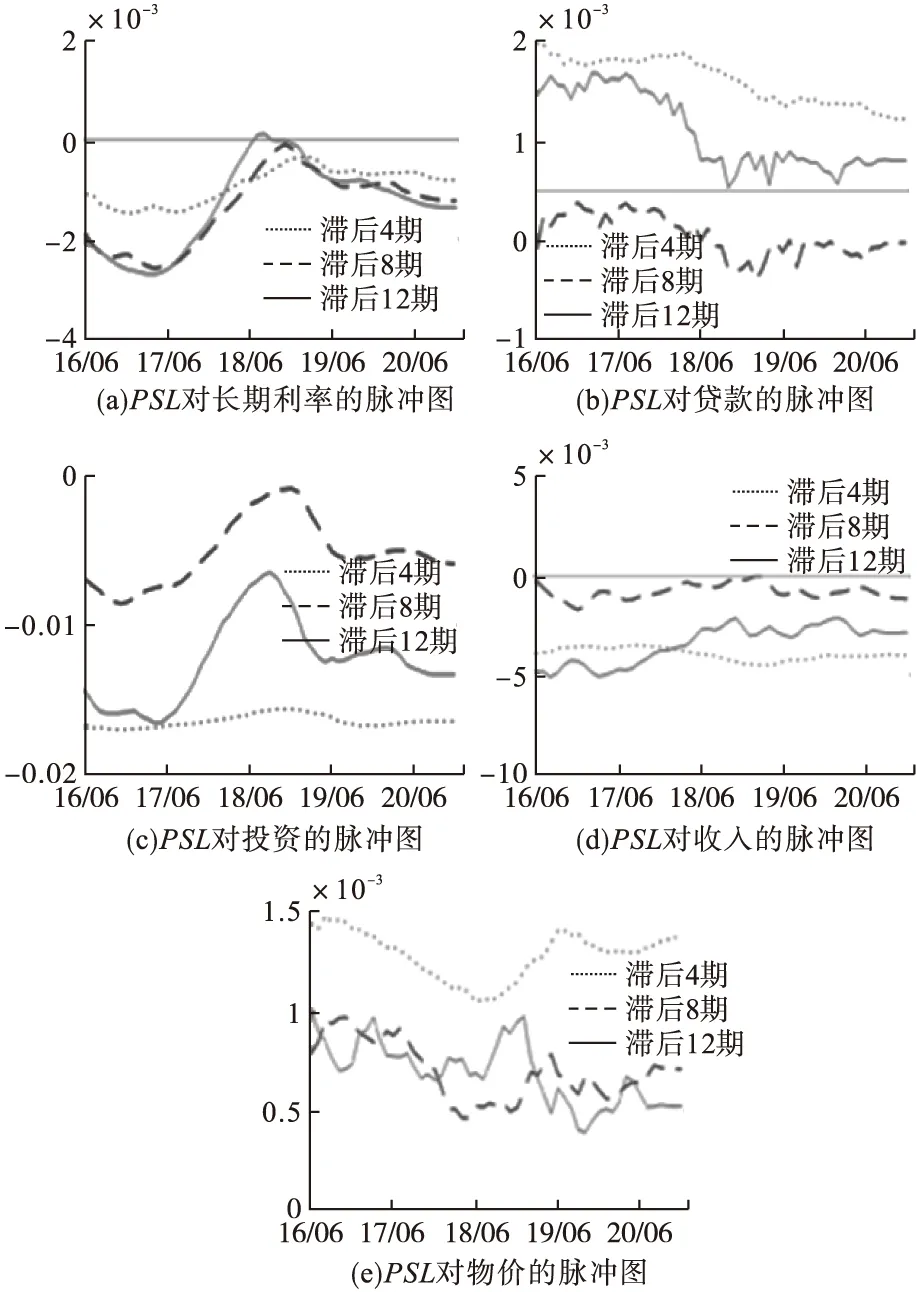

图6 PSL等时间间隔的脉冲响应图

由图4a可以看出,SLF工具对短期利率的影响呈显著的时变性特征,尤其在滞后第4期时,反应强度明显。由图4b可以看出,SLF对贷款有明显的时变性特征,在滞后4期变化较明显。图4c中,SLF对投资在滞后8期和滞后12期较滞后4期反应更稳定。在图4d中,SLF对收入整体为负向反应,且滞后4期较为显著;图4e中,SLF对CPI的反应相比于利率、贷款、投资、收入强烈,反应幅度更大。

图5a中可以看出,MLF对中期利率的影响比前期显著,后期趋于稳定,整体为正向反应。图5b中,MLF对贷款整体为正向反应,但在2018年变为负向反应。图5c中,MLF对投资的反应更显著,前期比利率、贷款、投资、收入的反应更强烈,整体为正向反应,说明MLF工具的使用降低了中小企业融资成本,加大了其对生产的投入。图5d中,MLF前期对收入的影响幅度较小,后期反应较明显,尤其滞后4期反应更强烈。图5e中,MLF对通货膨胀的前期为正向反应且较为显著,但在后期时为负向反应且反应幅度平稳,没有发生较大的变化;由于2018年实施“降准释放”制度,该次实施政策制度的资金主要用于偿还到期的中期借贷便利工具的额度,因此导致市场中的货币供给量不足,企业获取贷款资金减少,故2018年为负向反应。

由图6a可以看出,PSL对长期利率为负向反应,2016-2020年的PSL操作余额比其它工具的余额少,对市场的操作额较多,说明市场中的货币量增加,使得长期利率降低,变为负向反应;在图6a中,PSL对长期利率的变动幅度较大,整体为负向反应,后期反应较为平缓。在图6b中,PSL在不同滞后期对贷款的反应不同,滞后4期和滞后12期时为正向反应,而滞后8期为负向反应。在图6c中,PSL对投资的脉冲为负向反应,滞后8期和滞后12期反应强度高于滞后4期。在图6d中,PSL对收入的脉冲响应为负,且波动较为平稳。在图6e中,PSL对CPI为正向反应且反应波动较大。2016-2020年,央行为使经济稳定发展,更好地实施货币政策工具,引导金融机构加大对国民经济重点领域和发展较弱行业的支持力度,多次使用PSL工具进行操作;由于操作额的增加,使得市场中的资金增多,提高了通货膨胀率。

2.6.2 特定时点的脉冲响应函数

本文选取3个特定时点:2017年3月,由于创新型货币政策工具起步晚,调控效应需要一定时间才能显现,截至2017年,短期、中期和长期货币政策工具已经推出一段时间,有待检验其调控经济的效果;2018年4月,中美贸易摩擦,在此因素影响下,检验新型货币政策工具的调控效用;2020年2月,新冠疫情开始在中国传播,选择在疫情前后观察创新工具的变化。图7~图9为不同的新型货币政策工具对不同变量的时点脉冲响应图,横坐标表示不同的滞后期,纵坐标为影响的大小。

图7 SLF特定时点的脉冲响应图

图8 MLF特定时点的脉冲响应图

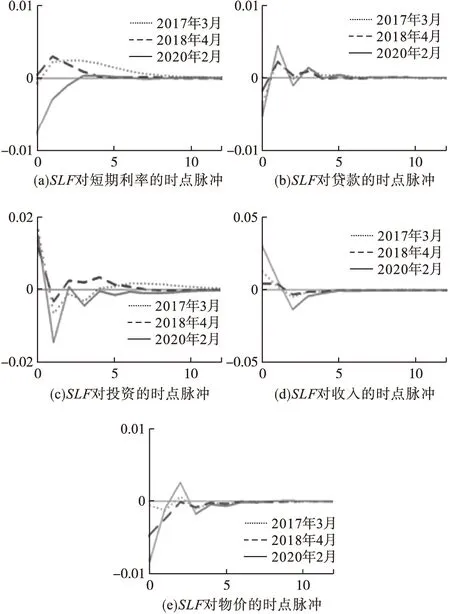

图9 PSL特定时点的脉冲响应图

由图7a可以看出,第4期之前,SLF工具对短期利率的反应较强,2017年和2018年为正向反应且高于2020年负向反应;第4期后,SLF对短期利率的反应趋于稳定。图7b中,2018年和2020年中,SLF对贷款的脉冲响应影响较强。图7c中,SLF对投资的脉冲响应在2020年波动幅度较大,整体为负向反应。图7d中,SLF对收入的脉冲在2017和2018年中反应整体波动不明显,但2020年的波动幅度较大。图7e中,SLF对物价的影响整体为负向反应,只有在2020年的第3期时,SLF对物价的影响达到最大值。虽在疫情背景下,各大企业为了生存也要继续生产,因此对贷款的需求增加,市场中货币供给量不足,央行通过创新型货币政策工具向市场投入资金,导致利率降低。市场需求减少使得公司投资规模紧缩,产出较少,导致物价发生变化。从SLF对投资和产出的影响看,产出相对投资有滞后现象。

在图8a中,MLF对中期利率的影响整体为正向反应,且2017年的反应较大,MLF工具对中期利率传导显著;在创新型工具产生后,2017年MLF的操作额较大,因此对中期利率的影响明显。在图8b中,MLF前期对贷款的脉冲反应波动较大,后期趋于收敛;MLF对贷款大部分为正向反应且幅度较大。从图8c中可以看出,MLF对投资为正向反应,2017年反应显著高于2018年和2020年;选取2017年这个时点是为了中期借贷便利工具创立初期的实施情况,而2018年中美贸易摩擦和2020年疫情的影响,因此反应没2017年强烈。图8d中,2018年和2020年MLF对收入的影响幅度高于2017年的变化幅度,因2018年受到中美摩擦和2020年的疫情的影响。由图8e中可以看出,MLF对CPI的影响递减,第3期后,慢慢趋于稳定,且2017年的反应高于2018和2020年。

在图9a中,PSL对长期利率的脉冲反应整体平稳,大部分为负向反应。在图9b中,PSL对贷款的变化幅度较大,初期时达到最大值,在第6期时,达到最低值;这是因为中美贸易摩擦和疫情影响了贷款的变化,使得贷款利率变化明显,导致了对贷款的影响幅度较大。在图9c中,PSL对投资的脉冲影响几乎重合,说明2017年、2018年和2020年受到PSL的影响相似。在图9d中,PSL对收入脉冲反应较明显,在第5期时达到低值。在图9e中,PSL对CPI的影响幅度也较大,且三年的变化几乎重合,初期时反应达到最大值,而在第3期时达到最低值;这是因为中美贸易摩擦使得国内商品销售困难,大量积压于国内,后期只能低价进行销售,导致国内商品供给增加,使物价水平下降,产品供给量的变化使得物价不断发生改变。2020年新冠疫情发生,前期为争抢商品,使物价水平明显提高;后期由于受到国家的管控,商品大量供给,使物价水平降低;但供应量的变化,导致物价水平变化较大。

3 结束语

通过运用随机变动的时变参数向量自回归模型,选取创新型货币政策工具、国债利率、贷款增长率等变量,研究创新型货币政策工具对利率、投资、产出和物价的传导效果,得出结论:(1)创新型货币政策工具对中期和长期利率的影响比短期利率影响更为显著;(2)创新货币政策工具对物价水平传导效果有显著反应;(3)创新型货币政策工具的传导会受到某些事件影响而发生改变。

创新型货币政策对我国经济发展有着积极作用,为推动经济发展,提出以下几点建议。

一是充分利用创新型货币政策工具,使其在调节利率过程中发挥更重要作用。我国市场利率变化多样,若市场利率过高,将导致资金成本提高,影响企业融资成本,不利于经济的发展;反之将导致资源浪费。

二是更好地运用创新型货币政策工具对实体经济推动作用。创新型货币政策工具的使用,尤其PSL工具的使用可促进金融机构对小微企业等融资难度较大的弱势企业的支持,扩大投资及产出的增长。

三是根据经济发展形式,不断对创新型货币政策工具进行调整。国内外经济复杂多变,一些特殊事件可能使经济发生重大变化,政府相关机构要根据经济形式不断调整创新型货币政策工具的使用,保障货币政策调控的结构性、精准性、方向性。