税收负担、风险承担与企业创新效率

2021-12-30车菲蒋艳王幸

车菲 蒋艳 王幸

一、引言

我国创新驱动发展战略实施以来,研发经费投入持续增长。2019年8月30日,国家统计局、科学技术部、财政部发布的《2018年全国科技经费投入统计公报》显示中国研发经费连续3年保持两位数增长,企业是研发经费投入的主力军,占全社会研发经费比重的77.4%。事实上,自2013年以来,我国研发经费投入总量稳居世界第二,我国的创新能力也逐渐提高。2019年7月24日在印度首都新德里发布的全球创新指数报告显示,我国排名较去年上升3个位次,排在第14位。但是,在研发经费投入持续增长、创新能力逐步提升的态势下,中国创新绩效的世界排名并没有上升反而略微下降(2018年国家创新指数报告)。现有文献也表明我国目前选择性的产业政策只是激励了企业追求创新“数量”的增加,创新的“质量”依然较低,企业进行研发投入实质是为了寻求政策扶持,是一种策略性选择(黎文靖和郑曼妮,2016)。事实上,创新与常规有形资产的投资不同,由于各种变化不可预期,公司创新失败的风险很高(Holmstrom,1989;程曦,2018)。有研究表明企业的创新行为是一种大胆的冒险行为,且先行者的失败率达到47%,而后动者的失败率只有8%(Golder和Tellis,1993)。无论是实务界还是理论界都认为创新需要承担巨大的风险。由此可见,企业风险承担水平,影响着企业的创新行为。

2019年的政府工作报告指出,未来将进一步强化企业技术创新主体地位。近年来,政府实施了大规模的减税降费政策,包括将提高研发费用加计扣除比例(75%)的政策扩大至所有企业,降低增值税法定税率1%,进项税额加计扣除、提高增值税起征点等等措施,以激励企业加强创新投入,提升企业高质量发展的内生动力。税收优惠政策促进了创新投入,政策的有效性较为明显(李万福、林斌和杜静,2013;刘放、杨筝和杨曦,2016),但并没有带来创新效率的提升,在一定程度造成了资源的浪费。吴祖光等(2013)的研究表明税收优惠政策在一定程度上也激励了企业的避税行为,而避税行为会导致创新效率下降。另一方面,企业承担风险的能力存在差异,对创新绩效也存在显著的影响。如,董保宝(2014)的研究表明过度的承担风险和规避风险都会降低创新绩效。

因此,本文在我国减税降费的政策背景下,将对以下问题进行研究:第一,税收负担影响企业创新效率吗?第二,风险承担水平的差异是不是导致创新效率下降的原因?第三,我国减税降费政策广泛实施,是降低了企业风险承担水平,还是提高了风险承担水平?即,税收负担对风险承担水平的影响体现了税收的收入效应还是替代效应?第四,税收负担对创新效率的影响,是否是通过影响企业风险承担水平来实现的?即,税收负担是否通过影响企业风险承担水平,进而影响创新效率?本文将通过实证检验的方式来验证风险承担水平在税收负担和创新效率之间是否具有传导作用。

二、文献综述、理论分析与研究假设

(一)文献综述

1.税收负担与创新效率。国外关于税收负担与企业创新的相关研究中,大部分文献认为降低税收负担降低了研发成本,增加了企业留存收益和现金流,促进了研发投入,带来了更多的创新产出 ( Hall et al.,2000),而税收负担增加,会减少企业创新,包括研发投入和专利数量(Mukherjee et al.,2017),而在企业现金流受限的情况下,税收负担增加,会持续地抑制企业创新(Howell,2016)。但也有观点认为减税政策对企业创新激励从来就没有效果,甚至是抑制了企业创新(Tassey et al.,2007)。还有观点认为,税收负担对企业研发的影响不具有普适性,减税政策对成长阶段企业的创新行为的影响较小(Chiang et al.,2012)。

我国税收负担对企业创新的影响主要有两种不同的观点:第一,税收负担具有挤出效应。大部分研究表明税收负担会阻碍企业创新,挤出企业的研发投入,降低创新产出 (林洲钰等,2013;林志帆和刘诗源,2017;吉赟和王贞,2019)。第二,避税激励。基于避税动机,税收负担越高的企业,利用研发投入的税收优惠政策进行税收规避,并且报告的研发投入强度也越高(吴祖光等,2013)。但部分学者认为这是企业虚假计提研发开支导致的 “研发操纵”问题 (杨国超等,2017)。

2.税收负担与风险承担。基于税收效应理论,即税收具有收入效应和替代效应,关于税收与企业风险承担之间的关系存在两种观点。第一种观点认为,税收能够提高企业的风险承担水平,即税收具有收入效应。这一观点源自Domar和Musgrave(1944)的研究,他们认为税收导致企业承担风险水平的方向受到税收的收入效应和替代效应这两种驱动力的共同作用,最终结果是不确定的。但是,在损失可以全额或部分弥补的情况下,税收的收入效应会明显大于替代效应,税收将明显地提高投资者的风险承担水平,且损失弥补的比例越高,企业风险承担水平提高的越多。因此,税收能够提高企业的风险承担水平。随后,众多学者基于期望效用理论,在资产投资组合决策的研究框架下,对税收和企业风险承担进行了研究,得出了与Domar和 Musgrave同样的结论。如Tobin(1958)认为,在损失全额弥补的情况下,比例税率的增加,将使得一定规模投资组合中风险资产的持有比例增加。Mossin(1968)基于期望效应理论,也证实了在损失可以弥补的情况下,税收将明显提高投资者的风险承担水平。Fochmann等( 2012)通过实验研究发现,在损失可以全额或部分弥补的情况下,企业的风险承担水平有了显著的提高,这表明投资者对损失可以弥补存在正向的感觉偏见,这促使投资者更愿意去承担风险。Langenmayr和Lester(2017)的实证研究得出两个结论:第一,损失抵扣政策能够将企业的一部分风险转移给政府,从而提高企业整体风险承担水平。政府可以通过改变对损失的抵税规定来改变企业风险承担水平。第二,所得税税率与企业风险承担水平正相关。

另一种观点则认为,税收并不一定会提高风险承担水平,甚至会降低风险承担水平。如Mintz (1981)认为税收降低企业风险承担的原因至少有两个:第一,企业所得税的征税对象应该是企业的纯利润(净收入和经过风险调整的权益资本成本之间的差额)。如果企业的所有者有降低绝对风险的偏好,那么对纯利润征税才能减少所有者的财富,他们才有进行风险投资的意愿。也就是说,税收提高企业风险承担水平是有条件的,取决于企业所有者的偏好。第二,企业所得税的征税对象是企业所有者赚取的会计利润,而不是企业的纯利润。企业所有者的投资成本是不可以在应税利润中扣除的,而借款利息却可以在应税利润中扣除。事实上,企业的投资者经常通过金融机构借款来购买企业发行的股份,并且借款的利息可以从个人收入中抵扣。Asea和Turnovsky(1998)选取了南非的家庭投资组合数据,运用多元Probit模型,验证了较高税率降低了投资者持有风险性资产的可能性。

税收与企业风险承担的研究多是以亏损能否在税前抵扣为研究前提的,在我国的相关研究中,极少数的文献考察了税收负担对企业风险承担的影响。王永海和刘慧玲(2013)以我国2008年企业所得税改革作为研究背景,考察了所得税税率变动对企业风险承担水平的影响,研究表明所得税实际税负的增加显著提升了企业风险承担水平,他们的研究结论支持了税收的收入效应理论。虽然他们选取不同变量作为所得税税率变动的替代变量,并进行了分组研究,但事实上他们并没有得到一致的结论。此外,所得税实际税负与风险承担是内生变量,它们之间的内生性问题在文中并没有得到检验和消除,这会影响结论的可靠性。

3.风险承担与创新效率。风险承担与企业创新绩效之间关系的研究结论主要有两个:第一,企业风险承担和企业创新绩效之间存在正相关关系。García-Granero,Óscar Llopis和 Fernández-Mesa(2014)将风险承担的氛围作为中介变量,研究了管理层风险承担、风险承担的氛围和企业创新绩效之间关系。研究结果表明管理层风险承担水平与企业创新绩效存在正相关关系,风险承担的氛围是管理层风险承担水平与企业创新绩效之间关系的中介变量。宋建波、文闻和王德宏(2017)通过渠道测试分析得出,提高风险承担水平能够提升企业创新能力,增加企业研发投入,从而企业创新绩效也随之显著提升。第二,适度的风险承担才能提升企业的创新绩效。董保宝(2014)的研究表明过度的承担风险和规避风险都会降低创新绩效。刘华和杨汉明(2018)的实证研究结论表明,在一定的风险水平下,企业风险承担水平与创新绩效之间存在正相关关系;超出一定的风险水平,企业风险承担水平的提升反而不利于企业创新绩效的提升。

(二)理论分析与假设提出

1.税收负担与创新效率。税收负担影响创新效率主要是基于税收负担对创新效率具有挤出效应,以及避税行为引起的创新效率低下。基于避税问题,吉赟和王贞(2019)以税务稽查系统改革的“金税工程三期”系统上线作为税收征管力度提升的制度背景,以 2006-2016年我国上市公司作为研究对象,研究发现 “金税工程三期”上线之后,企业的税收负担加重,所得税实际税负显著上升,企业的研发经费投入强度、专利申请和专利授权数量显著下降。他们的研究表明目前税收征管制度抑制了避税行为,并进一步证明了税收负担对企业创新投入与创新产出的挤出效应。基于此,本文认为税收负担对企业创新效率具有挤出效应,而避税行为带来的税收负担下降,即使促进了企业创新投入,也并不能给企业带来更多的实质性创新产出,创新效率并没有提高。因此,本文提出以下假设:

假设1a:企业整体税收负担越重,企业创新效率越低。

假设1b:企业所得税实际税负越重,企业创新效率越低。

2. 税收负担与风险承担。对于税收负担对企业风险承担水平的影响是以税收的收入效应和替代效应为理论基础的。本文认为,第一,税收负担对企业风险承担影响是有条件的,即税收的收入效应是有条件的。在损失不能完全弥补的情况下税收负担对企业风险承担的影响就具有替代效应。而我国对亏损弥补也是有条件的。另一方面,税收的收入效应往往产生在纳税人的整体税收负担较轻的时段,当整体税收负担越过某一临界值时,税收的替代效应越来越明显(洪银兴和尚长风,2017)。第二,企业整体税收负担越重,企业可自由支配的税后盈余和现金流就越少,企业承担风险的资本性支出就会减少,反而会降低企业承担风险的水平。第三,有证据表明当企业所得税实际税负越低,对高管承担风险的激励越强(Rego和Wilson,2012),因此,在低税收负担的情况下,高管会愿意承担更高的风险。目前,在我国的相关实证研究中,大部分的研究往往只考察了所得税实际税负对企业风险承担水平的影响,并没有考虑企业整体税收负担的影响,而整体税收负担要高于所得税实际税负。因此,本文提出以下假设:

假设2a:企业整体税收负担越重,企业风险承担水平越低。整体税收负担对企业风险承担水平的影响体现出替代效应。

假设2b:企业所得税实际税负越重,企业风险承担水平越低。企业所得税实际税负对企业风险承担水平的影响体现出替代效应。

3.风险承担与创新效率。对于企业风险承担水平与创新效率的关系研究,结论并不统一。研究结论的分歧点在于风险承担水平与企业创新效率之间的关系是线性关系还是非线性关系。本文认为研究对象和研究方法对结论有较大的影响,比如董保宝(2014)的研究对象是新企业,采用了问卷调查的方法。由于新创立的企业具有特殊性,处于起步阶段,企业经营并不成熟,面临的市场竞争风险较大。此外,创业企业的失败率也较高。因此,他们的研究结论并不具有普适性。

本文认为,低效率的创新是与低风险承担相关的,较强的风险承担水平代表了较强的风险承担能力和一定的前瞻性,往往能够更加充分和有效地利用投资机会,具有更多的资本性支出(Bargeron,Lehn和Zutter,2010),有助于企业的发展和壮大,创新成功的可能性更高;并且风险承担水平较高的企业往往会开展更多的创新性活动(Hilary 和Hui,2009),具有更高的总资产增长率和销售收入增长率等(John,Litov和Yeung,2008)。持续的创新则更需要企业具有较高的风险承担倾向和前瞻性(Miller,kets de vries 和Toulouse,1982)。另一方面,低水平的创新往往与企业的风险规避行为相联系,这样的企业通常追随和模仿它的竞争者,而不会成为行业中的领导者(Miller 和Friesen,1978)。Saleh和Wang(1993)也认为当预期需求会发生变化以及面临新机遇时,创新性越强的公司越愿意承担风险,越会选择前瞻性的战略,并且更多采用产品领先的创新策略而不是追随策略。因此,本文提出以下假设:

假设3:风险承担水平越强,企业创新效率越高。

此外,基于上述分析,税收负担影响企业风险承担水平和创新效率,而企业风险承担水平影响企业创新效率,风险承担水平在税收负担和创新效率之间存在传导关系。因此,本文提出以下假设:

假设4a:整体税收负担通过影响企业风险承担水平,进而影响企业创新效率。即,风险承担水平在税收负担与企业创新效率的关系中起到了明显的传导作用 。

假设4b:企业所得税实际税负通过影响企业风险承担水平,进而影响企业创新效率。即,风险承担水平在税收负担与企业创新效率的关系中起到了明显的传导作用。

三、研究设计

(一)模型建立

1.税收负担、风险承担与企业创新效率多元回归模型。

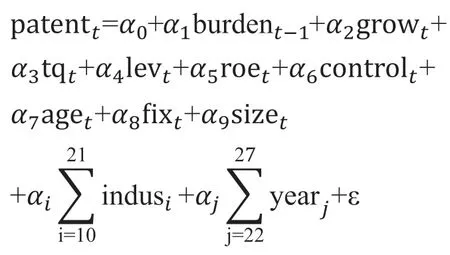

模型一:

其中:patent为创新效率,采用当期授权的专利数加1取对数表示。burden为税收负担,代表所得税实际税负和企业整体税收负担。etr为所得税实际税负,采用(所得税费用+当期递延所得税资产-当期递延所得税负债)/利润总额计算得出。taxburden为企业整体税收负担,用(支付的各项税费-收到的税费返还)/利润总额。risk为企业风险承担水平。本文借鉴谢乔昕和宋良荣(2016)的做法采用三年期滚动资产收益率(ROA)的波动性作为企业风险承担水平的测度指标。计算ROA波动性时,首先对企业各年ROA it用行业平均值进行调整,然后再计算企业每一个滚动窗口期内ROA的标准差,具体计算公式如下:

其中:ROA为息税前利润与年末总资产的比值,σ(ROA)it表示ROA标准差,ROAadj表示经行业平均值调整的ROA,EBIT为息税前利润,ASSETS为年末资产总额。

其余变量为本文的控制变量。grow为企业成长性,用营业收入增长率表示,即(当期营业收入-上期营业收入)/上期营业收入;tq为托宾Q值,用股票市场价值/总资产账面价值表示;lev为财务杠杆,用负债总额/资产总额表示;control表示产权性质,国有企业取1,非国有企业取0;age为企业成立的年限,用成立年限的自然对数表示;fix表示固定资产比例,用固定资产总额/总资产表示;size为企业规模,用总资产的自然对数表示;indus为行业控制变量,为0,1哑变量;year为年度控制变量,为0,1哑变量。

为了检验风险承担在税收负担与创新效率之间关系的中介效应,在模型一的基础上去除风险承担(riskt-1)变量,建立如下模型:

模型二:变量解释同模型一。

2.税收负担与风险承担回归模型。

模型三:

变量解释同模型一。

(二)样本选择与数据来源

本文以A股上市公司为研究对象,初始选取了2010-2019年A股上市公司为研究样本。在计算当期所得税实际税负需要上一年度的相关财务数据;计算当期风险承担的替代变量时,则需要上一个年度和下一个年度的相关财务数据。为了避免内生性带来的影响,本文将主要解释变量提前一期,因此,本文的实际年度区间为2012—2019年。

在进行数据收集和整理过程中,本文采取以下方式:(1)在计算所得税实际税负过程中,对计算出应交所得税小于0的,所得税实际税负取0;(2)删除利润总额小于或等于0的样本;(3)剔除ST及金融保险类上市公司;(4)剔除专利授权、所得税实际税负以及风险承担变量缺失的样本。最终,本文得到6320个样本观测值。需要说明的是,因计算风险承担替代变量时需要前后一年的数据,风险承担的替代变量只能计算到2018年,因此,在实证检验税收负担与风险承担关系时的样本观测值为5594个,年度区间为2012-2018年。

本文专利数据来源于CSMAR数据库和WIND数据库,通过两个数据库相互对比补充得到;其他数据均来自CSMAR数据库。

四、实证结果分析

(一)描述性统计

如表1所示,创新效率(patent)最大值为4139,最小值为0,平均值为60.167,标准差为227.851,表明上市公司创新成果存在较大差异,创新水平参差不齐;风险承担水平(risk)最大值为5.49,最小值为0.00016,平均值为0.036,表明风险承担水平最强的企业超过风险承担水平最弱的企业34000多倍,超过风险平均水平150倍, 处于遥遥领先的位置。所得税实际税负(etr)最大值为1.267,最小值为0,平均值为0.195;税收负担(taxburden)最大值为7.3131,最小值为0,平均值为0.771,说明上市公司税收负担存在较大的差异。

表1 描述性统计

(二)Wilcoxon符号秩检验

从表2可以看出,所得税实际税负的Z值在2015—2016年为负数,在2017—2018年,2018-2019年为正数,且显著性水平分别为5%、1%和1%,这表明企业所得税实际税负经历了在2016年显著上升后,在2018年和2019年连续两年出现了显著的下降。企业整体税收负担与企业所得税实际税负趋势略有差异,企业整体税收负担在2017年就出现了显著的下降,一直持续到2019年。这与我国近些年来,激励创新、减税降费等税收优惠政策的实施有关,反映了税收优惠政策的有效性明显。与此同时,上市公司风险承担水平逐年提升,在2017年尤为显著。我国专利授权数量在2015年和2018年较上一年度有明显的增加。通过上述分析,不难看出企业税收负担、风险承担水平以及创新效率之间存在联动关系。

表2 各主要变量Z值

(三)多元线性回归

根据温忠麟和叶宝娟(2014)关于中介效应和遮掩效应的检验步骤,为了检验风险承担在税收负担与创新效率之间关系的传导作用,需要先对模型二进行回归,即检验税收负担对创新效率的影响,模型中不加入中介变量风险承担;然后检验税收负担对中介变量风险承担的影响;最后检验税收负担、风险承担对创新效率的影响。如税收负担对创新效率的检验结果不显著,则判断为遮掩效应,即,在税收负担和创新效率之间存在某个或某些变量,这个或这些变量对创新效率影响的方向与税收负担对创新效率的影响方向相反,相互抵消。

1.税收负担与创新效率多元线性回归分析。表3的回归结果显示,上期企业整体税收负担(taxburdent-1)的系数为-0.049,在1%的显著性水平下与企业创新效率正相关,表明企业整体税收负担越高,企业创新效率越低,验证了本文的假设1a。但企业所得税实际税负(etrt-1)对企业创新效率影响并不显著。根据温忠麟和叶宝娟(2014)对中介效应的进一步研究,企业所得税实际税负与创新效率之间没有显著的相关关系,应以“遮掩效应”论,即所得税实际税负是通过某个或某些中介变量对创新效率的间接效应与税收负担对创新效率的直接效应的符号相反,间接效应和直接效应相互抵消导致的。因此,模型二的回归结果提供了一个新的研究方向,即存在一个或多个中介因素影响所得税实际税负与创新效率之间的关系,且与所得税实际税负的影响方向相反,相互抵消。本文的假设1b没有通过检验。

表3 模型二多元回归结果

2.税收负担与风险承担多元线性回归分析。表4的回归结果显示,企业所得税实际税负(etrt-1)的系数为-0.019,在10%的显著性水平下与风险承担水平显著负相关;企业整体税收负担(taxburdent-1)的系数为-0.004,在1%的显著性水平下与风险承担水平显著负相关,这表明企业所得税实际税负以及企业整体税收负担越高,企业风险承担水平越低。税收负担对风险承担水平的影响体现为税收的替代效应。验证了本文的假设2a和假设2b。

表4 模型三回归结果

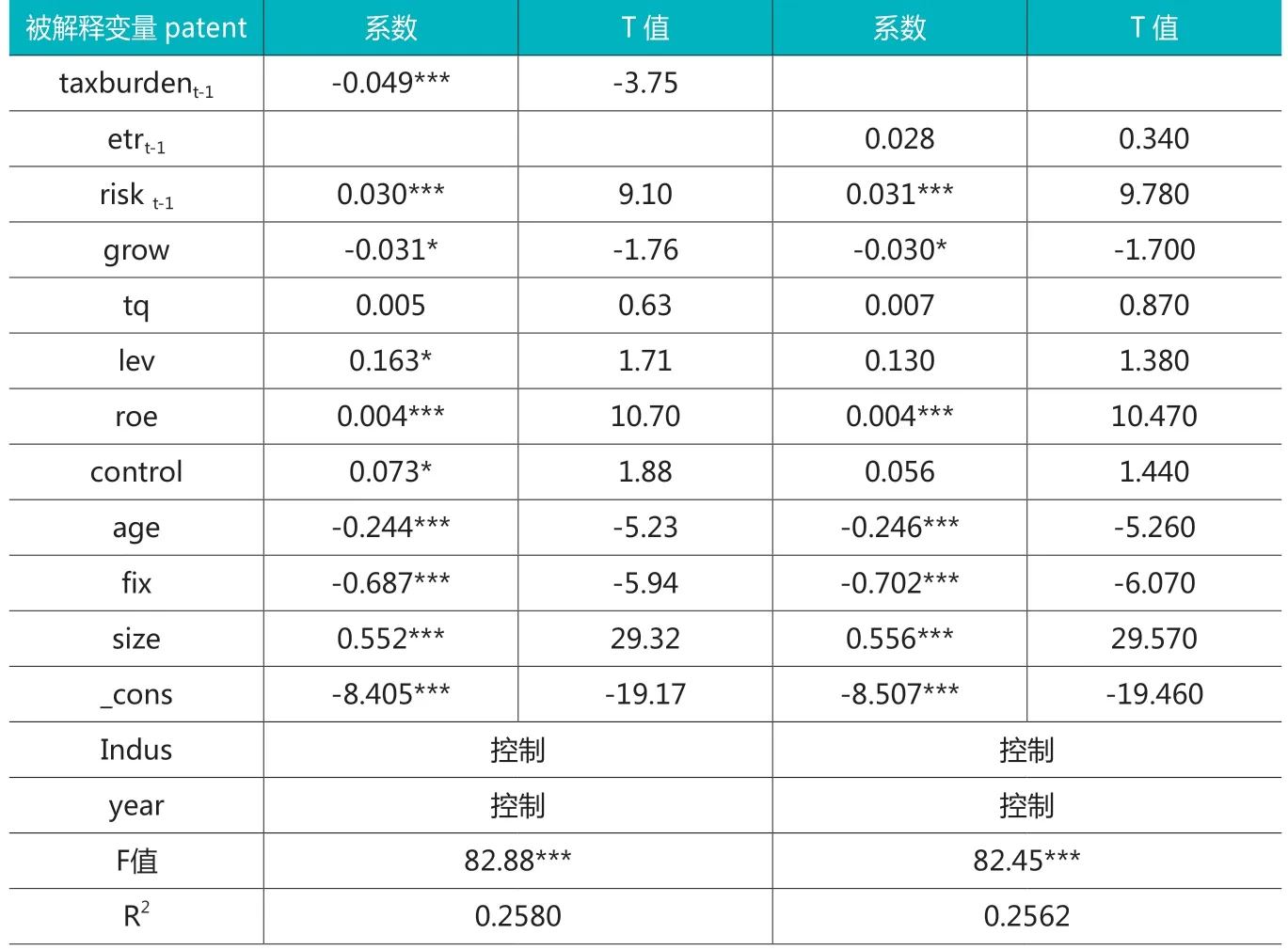

3.税收负担、风险承担与创新效率多元线性回归分析。表5的回归结果显示,企业整体税收负担(taxburdent-1)的系数为-0.049,在1%的显著性水平下与企业创新效率显著负相关,这表明企业整体税收负担越低,企业创新效率越高,再次验证了假设1a;而企业风险承担水平(risk t-1)的系数分别为0.030和0.031,在1%的显著性水平下与企业创新效率显著正相关。因此,企业风险承担水平越高,企业创新效率越高,再次验证了本文的假设3。

表5 模型一回归结果

根据前文三个模型,模型三中企业整体税收负担的回归系数-0.004,模型一中风险承担水平的回归系数为0.030,两者乘积为-0.00012,与模型一中企业整体税收负担的系数-0.049符号相同,表明风险承担水平具有中介效应,即企业整体税收负担可以通过影响风险承担水平进而影响企业创新效率。验证了本文的假设4a。但是,所得税实际税负与企业创新效率之间没有显著的相关关系,不能满足中介效应的检验前提,因此,所得税实际税负不具有中介效应,属于遮掩效应。本文的假设4b没有通过检验。

(四)稳健性检验

本文将被解释变量进行了替换。将上一年度的研发费用作为输入变量,当年的专利授权数作为产出变量,采用数据包络法,运用deap软件计算投入产出效率作为创新效率的替代变量te,对本文的解释变量及控制变量进行了多元线性回归,得到的实证结论与上述实证结论一致。

五、实证结论

本文得出如下结论:(1)企业税收负担与风险承担水平负相关。企业税收负担越重,风险承担水平越弱,税收负担对企业风险承担水平影响体现了税收的替代效应。(2)企业整体税收负担与企业创新效率负相关,企业整体税收负担越重,创新效率越低。整体税收负担对创新效率具有挤出作用。但所得税实际税负对创新效率并没有显著的影响。(3)企业风险承担水平与创新效率正相关。提高企业的风险承担水平,能够提升企业创新效率。(4)风险承担水平在企业整体税收负担与企业创新效率之间具有传导作用,即,企业整体税收负担通过影响风险承担水平,进而影响创新效率。

需要解释的是,企业所得税实际税负对企业创新效率没有显著的影响,不满足中介效应的检验的前提,具有遮掩效应。但不容忽视的是:(1)所得税实际税负对企业风险承担水平具有显著的影响,但企业风险承担水平会影响创新效率,而降低所得税实际税负,能提升企业风险承担水平,它们之间存在联动关系。(2)所得税实际税负与企业创新效率之间,恰恰还存在某个或某些中介因素,会抵消所得税实际税负对创新效率的影响,这为将来的研究提供了新的方向。