股价特质信息与全要素生产率:信息有效还是无效?

2021-12-28张志元马永凡胡兴存

张志元 马永凡 胡兴存

摘 要:在资本市场深化改革和经济高质量发展转型的当下,金融市场信息是否能有效作用于公司的生产效率呢?本文基于我国2010—2019年A股的非金融企业数据,检验了股价特质信息对企业全要素生产率的影响及路径机制。研究发现:(1)股价特质信息对企业全要素生产率具有显著提升作用;(2)信息的有效性依赖于企业优化资源配置与脱虚向实渠道来实现;(3)该作用基于企业异质性产生了不同效果,在非国有、成立年龄较小、治理完善的企业中提升作用更为明显;(4)多层次资本市场建设有助于信息传递效率的提升,是资本市场改革的一剂良药。本文拓展了市场信息有效性的研究,为股市的信息价值提供了重要的经验证据,为深化资本市场改革与经济高质量发展提供了政策启示。

关键词:股价信息;全要素生产率;企业金融化;公司治理

中图分类号:F832.5 文献标识码:A 文章编号:1674-2265(2021)11-0003-10

DOI:10.19647/j.cnki.37-1462/f.2021.11.001

一、引言

价值发现是金融市场的重要功能之一。股价往往能够引导稀缺资源实现最优化的配置以帮助公司获取最大化的回报,其主要原因在于市场中充斥着大量的机构投资者和散户,参与者的信息汇总形成了一种有效的定价机制(Hayek,1945)[1]。Roll(1984)[2]就曾发现相比于国家气象局,橙汁期货的价格似乎能更好地预测未来的天气情况。上述现象的前提是资本市场的有效性,更确切地说是股价反映公司实际经营状况的能力和真实性。在现有研究中,学者们最常用股价同步性(Stock Price Synchroicity)来衡量股价的信息含量。该指标越高则说明股市中的“同涨同跌”现象越严重,即个股波动与市场平均波动之间相关性越高,则股价信息含量越低。Morch等(2000)[3]研究发现我国股票市场的股价同步性位居全球第二,远高于发达国家。换言之,我国证券市场中股价波动更多地是由宏观环境和市场变动造成的,这就严重削弱了金融市场的价值发现功能。2020年4月发布的《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》明确了资本市场提升资源配置效率的重要性,这也是构建多层次资本市场的深刻内涵,因而经验分析我国股价特质信息的经济效应,对于提升资本市场资源配置效率、服务实体经济发展以及资本市场的深化改革都具有重要的理论与现实意义。

现有关于股价特质信息的研究主要集中在三个层面:一是股价特质信息的衡量与测度。该层面的研究开启于Roll(1988)[4]对股价同步性的测度,随后众多学者也对Roll的模型做了完善与拓展(Morck等,2000;Durnev等,2003;许年行等,2011)[3,5,6]。目前学术界对于股价同步性这一指标可以衡量股价的信息含量这一问题基本达成了一致。二是股价信息差异的形成机制。Roll(1988)[4]在最早有关股价同步性的研究中给出了两个角度的解释——信息效率观和噪音基础观,后续学者们针对这两个角度形成了两大流派。持信息效率观的学者们认为股价能够给投资者和决策者提供有用信息,形成效率信息指导投资与生产(Chen等,2007;冯用富等,2009)[7,8];持噪音基础观的学者们则认为由于信息处理能力、信息成本的不同使得市场充满噪声交易,进而影响资源配置效率(Barberis等,2005;林忠國等,2012)[9,10]。三是股价特质信息的“前因后果”。股价特质信息的“前因”包括公司治理结构、投资者行为以及监管与监督等(Gul等,2010;陆剑清和陈明珠,2015;伊志宏等,2019)[11-13],“后果”则主要是指其影响了企业管理层决策与行为(Defond和Hung,2004;Zuo,2016)[14,15]。

在前文的梳理中,不难看出学术界已经围绕股价信息做了大量研究,但现阶段仍有两个问题有待新的经验证据进行解答:一是股价特质信息是否能被管理者和投资者接收和学习,并用于指导企业未来生产与发展?二是股价特质信息对企业生产效率影响的机制路径是什么?本文主要关注股价的特质信息对企业全要素生产率(TFP)的影响,即市场信息能否用于指导生产,有效还是无效?此外,我国现阶段正处于多层次资本市场发展的奠基阶段,那么多层次资本市场的建设是主板扩容还是市场细分,有助于效率提升和帕累托改进吗?

本文基于2010—2019年我国A股非金融类上市企业样本,提供了股价特质信息对企业全要素生产率影响的经验证据。本文的或有贡献在于:一是本文提供了股价信息有效作用于企业生产的经验证据,拓展了市场信息有效性的研究;二是本文为金融市场服务实体经济提供了有力证明,对于现有文献中向金融市场学习能否优化资源配置的争论提供了新证据(David等,2016;Bennett等,2020)[16,17];三是本文通过提升资源配置效率和优化金融资产配置两个渠道,揭示了股价特质信息提升企业全要素生产率的内在机制,深化了对市场信息如何影响企业行为的认识;四是本文检验了我国多层次资本市场的建设效果,为更进一步的资本市场细分提供了经验证据。

二、文献综述与研究假设

(一)文献综述

有关股价特质信息的研究可以追溯到King(1966)[18]的发现,其认为公司个股的回报率与行业回报率和市场回报率显著相关。沿袭这一研究思路,Morck等(2000)[3]和Roll(1988)[4]提出了用个股回报与行业回报回归的R2来表示股价的同步性。解决了股价特质信息的测度问题后,众多学者围绕这一问题展开了“前因后果”研究,旨在更好地提升公司治理水平与资本市场的定价效率。

1.股价特质信息的“前因”研究。从宏观视角看,Morck等(2000)[3]认为司法制度对投资者的保护会明显降低股价同步性,这也是发达国家股价更多反映公司特质的缘由;丁重和邓可斌(2013)[19]基于财政分权视角检验了分权式改革对公司特质信息的影响,并发现财政分权提升了股价的特质信息含量;陈冬华和姚振晔(2018)[20]基于产业政策视角研究发现政府的产业政策宣告行为降低了公司的股价同步性,提升了资本市场效率。从微观视角看,李增泉(2005)[21]基于第一股东持股比例视角检验了其对股价特质信息的影响,发现利益协同与壕沟防御效应同时存在;Gul等(2010)[11]研究发现外资持股与“四大”审计的公司股价同步性较低,特质信息较为丰富;黄俊和郭照蕊(2014)[22]基于媒体报道视角发现媒体报道可以使公司特质融入股价进而得以表现;伊志宏等(2019)[13]基于分析师研究报告的文本分析发现,分析师可以通过报告中公司特质信息含量引起市场关注进而使得公司股价同步性较低,特质信息进一步突显。不难发现,伴随着制度建设的日趋完善与公司治理(内部治理与外部治理)的日趋成熟,股价同步性会逐步降低,公司特质信息得以突显。

2.股价特质信息的“后果”研究。从市场层面看,Wurgler(2000)[23]从全球视角出发,研究发现股价公司特质信息含量越低,资本配置效率就越低,这严重阻碍了资本市场的资金效率;从行业层面来看,公司特质信息越丰富,行业整体的资本投资决策水平越高,市场效率越高(Durnev等,2003)[5];从公司层面来看,Defond和Hung(2004)[14]发现公司特质信息含量越低,公司置换掉业绩较差高管的可能性就越低,因为较高的股价同步性混淆了原有的识别机制,Ferreira等(2011)[24]也侧面证实了这一观点,其发现股价的信息含量与董事会的监管可以相互替代。总之,股价特质信息有利于资本市场资源有效配置,同时对公司决策与治理也起到一定的积极作用。

3. 企业全要素生产率的影响研究。近年来,全要素生产率的相关研究越来越受到学术界的重视。2009—2018年知网收录的有关全要素生产率的学术论文年均837篇,其中2018年的文献中CSSCI与北大核心期刊论文占59.5%(朱沛华和陈林,2020)[25]。企业全要素生产率的影响因素较多①:从宏观层面看,经济集聚(李晓萍等,2015)[26]、贸易自由化(邱斌等,2014)[27]、行政审批(朱光顺等,2020)[28]、环境规制(李树和翁卫国,2014)[29]等都会直接或者间接影响企业的全要素生产率;从微观层面看,企业的产权制度(刘小玄,2000)[30]、公司治理(王红盾等,2019)[31]、企业年龄(Loderer等,2017)[32]等等也会对企业全要素起到提升或者抑制作用。总之,企业全要素生产率是培育经济新动能的主要着力点,深入探究股价特质信息对企业全要素生产率的影响机制,有利于揭示和推动我国经济的高质量发展。

综上所述,当股价包含公司特质时,股价同步性降低,特质信息含量提升,而资本市场建设、公司治理既是股价特质信息的“前因”又是“后果”。然而,与“后果”研究相比,现有文献关于股价特质信息的“前因”研究要明显更为丰富饱满。那么公司管理者与投资者是否能从股价的特质信息中接收并学习相关信息再用于指导公司投入产出决策呢?

(二)研究假设

1. 股价特质信息与全要素生产率。Dow和Gorton(1997)[33]建立了企业管理者向股价信息学习的模型,其认为在均衡点投资者会根据股价信息进行交易,投资者的行为进入到股票定价中,随后企业管理者根据股市的定价再进行公司的生产决策和投资决策。换言之,股价中不仅包含了企业管理者所掌握的信息,还应该囊括市场中投资者等私人信息。这些私人信息具有一定的反馈效应(于丽峰等,2014)[34],有助于企业管理者发现有效的投资机会。此外,Bennett等(2017)[35]还发现股价的特质信息有助于降低委托代理风险,委托人可以根据股价的信息来观察代理人的工作状况,从而降低两者之间的信息不对称。更进一步,Zuo(2016)[15]发现股价信息与企业信息披露程度正相关,即股价信息越丰富,公司信息环境越公开透明,这在一定程度上降低了企业的财务约束。因而,不管从公司自身利益出发还是从代理人利益出发,其都具有接收和学习股价特质信息的动机,并用于指导企业的投入与产出,使其更具效率性。基于此,本文提出如下假说:

H1:股价特质信息是有效的,即股价特质信息对企业全要素生产率具有正向的提升作用。

2. 股价特质信息对全要素生产率的影响机制。基于上文的分析,公司管理者具有从股价特质信息学习的直接或者间接动机,那么最有效的做法就是调整企业现有的投入产出决策。Bennett等(2020)[17]的研究发现不管是以知情交易概率(PIN)还是股价非同步性衡量股价特质信息,特质信息越丰富企业收入水平越高且运营成本越低。因而,股价特质信息影响了企业的成本与收入,提升了企业资源配置效率,即存在资源配置渠道。此外,在我国企业中普遍存在着脱实向虚的现象,即企业金融渠道的利润积累成为企业盈利的主要模式(张成思和张步昙,2016)[36]。虽然企业过度金融化的危害性在学术界已然达成共识,但是由于我国企业整体所面临的金融环境仍然是“金融抑制”,因而从财务约束的层面来看,金融资产配置在一定程度上起到了“蓄水池”作用(刘贯春,2017;Brown和Petersen,2011)[37,38]。故此,在管理者捕获到企业特质信息的情况下,有理由也有动机调整金融资产配置,将其投入到企业生产的关键环节,用于缓解面临的财务约束,即存在脱虚向实渠道。基于此,本文提出如下假说:

H2a:股价特质信息会帮助管理者改变原有的投入产出模式,优化企业现有的资源配置,提升资源利用效率以促进企业全要素生产率的提升;

H2b:股价特质信息会使得管理者将原有的金融资产变现补充到企业生产与投资环节,实现脱虚向实,进而提升企业全要素生产率。

3. 基于公司特征的异质性分析。首先,我们认为产权性质的不同导致了股价特质信息对企业全要素的影响存在差异。一般来说市场经济中自发形成的企业模式往往效率更高,而过多干预与人为设计的企业模式往往需要实践磨合与必要修正(劉小玄,2020)[30]。因而相对于国有企业来说,非国有企业往往更能迅速调整战略把握市场机会。其次,从企业年龄来看,成立较早的企业经历长时间的市场历练,一般会形成较为成熟的运营机制与管理层级(Loderer等,2017)[32],因而在受到信息冲击时其调整速度会更慢。最后,公司治理水平也会对企业生产率以及市场决策产生影响,公司治理越好越能保证利益的协同性,缓解经营管理中的信息不对称问题(王洪盾等,2019)[31],因而公司治理越完善,企业在受到信息冲击时的调整速度越快。基于此,本文提出如下假设:

H3a:相较于国有企业,股价特质信息对企业全要素生产率的提升作用在非国有企业中更为明显;

H3b:相较于年龄较大的企业,股价特质信息对企业全要素生产率的提升作用在年龄较小的企业中更为明显;

H3c:股价特质信息对企业全要素生产率的提升作用在公司治理较为完善的企业中更为明显。

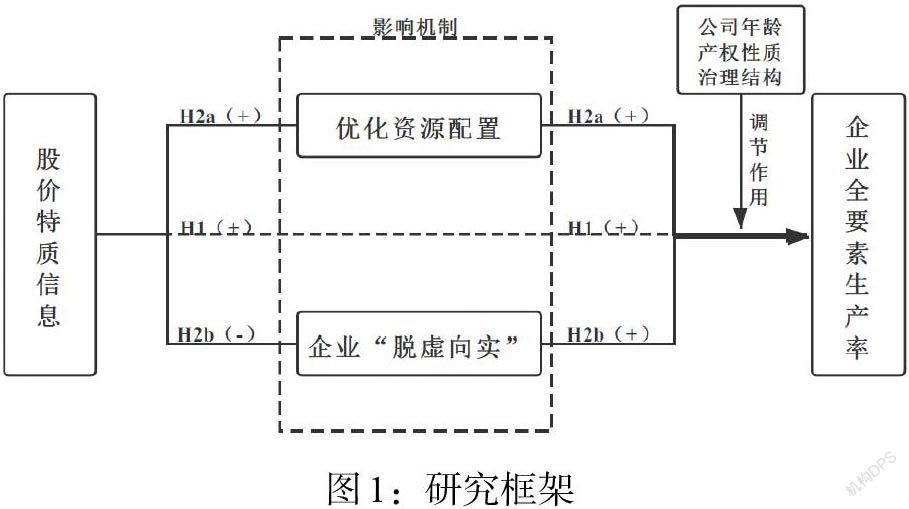

综上所述,本文的基本研究框架总结如图1所示。

三、研究设计

(一)样本选择与数据来源

本文选取了我国2010—2019年所有A股上市公司数据,检验了股价特质信息对企业全要素生产率的影响。数据来源于国泰安数据库。我们对样本企业做了如下筛选:(1)剔除掉金融类上市企业;(2)剔除掉ST和*ST企业;(3)剔除掉主要变量数据缺失严重的企业。最后,为了降低极端值的影响本文对所有连续变量进行了上下1%的缩尾(Winsorize)处理。

(二)变量设定

1. 股价特质信息(nonsyn)。根据上文的梳理,目前学术界对股价信息含量测度使用最多的方法是股价同步性,本文借鉴许年行等(2011)[6]的做法测度股价同步性,具体方程如下:

其中[ri,t]表示[i]公司第[t]周的收益率,[rm,t]表示市场指数第t周的收益率,[rI,t]表示该公司所在行业[I]第[t]周的收益率,[R2]即为股价同步性。为了更加直观表示股价的特质信息,同时解决偏度和有界度的问题(Morck 等,2000)[3],我们对[R2]做如下处理:

该指标越大,股价特质信息含量越高。

2. 企业全要素生产率。现阶段的研究中,企业全要素生产率的测算主要采用Olley和Pakes(1996)[39]及Levinsohn和Petrin(2003)[40]提出的非参数方法(以下分别简称OP法、LP法)。其中OP法要求企业真实投资必须大于0,这一限制可能会损失部分样本。基于此,本文将借鉴鲁晓东和连玉君(2012)[41]、黄贤环和王瑶(2020)[42]的研究,采用LP法估计企业全要素生产率(tfp_lp)。此外,本文还采用OLS和GMM估计测算了企业全要素生产率(tfp_ols和tfp_gmm)用于稳健性检验。其中,OLS法满足线性、无偏和方差最小性(鲁晓东和连玉君,2012)[41],GMM方法解决了一定的内生性问题(Blundell和Bond,1998)[43]。

3. 控制变量。公司规模(size)用年末总资产的自然对数表示;财务杠杆(leverage)用年末总负债/年末总资产表示;股权集中度(first)用第一大股东持股比例表示;市盈率(pe)用股票总市值/年末净利润表示;托宾Q值(tobinQ)用股票市值/(总资产-无形资产净值-商誉净值)来表示。

(三)模型设定

本文采用如下模型进行回归分析:

其中,[tfp]指的是企业全要素生产率,[nonsyn]指的是股价特质信息,[Control]包括一系列的控制变量以及行业和年份。为了缓解内生性问题,本文将所有自变量均滞后一期。

此外,为了检验前文所述的优化资源配置渠道和脱虚向实渠道,本文借鉴温忠麟等(2004)[44]的研究构建中介效应模型,具体模型如下:

其中[Media]指的是中介变量,即资源配置(lceff)和脱虚向实(fin)。资源配置用资本配置效率代替,主要考虑是企业资源配置的改变往往体现在资本配置的改变,其他资源的流动也伴随着资本变动(任胜钢等,2019)[45]②。脱虚向实用企业金融资产配置代替,具体为企业金融资产配置=(交易性金融资产+衍生金融资产+可供出售金融资产净额+持有至到期投资净额+长期股权投资净额+投资性房地产净额+应收利息净额+应收股利净额)/总资产。

(四)描述性统计与典型事实

从表1的描述性统计来看,企业全要素生产率(tfp_lp)最大值为17.273,最小值为12.888,均值为14.686,说明不同企业之间的全要素生产率存在较大差异,同时该指标另外两种方法测度的企业全要素生产率(tfp_ols和tfp_gmm)差异不大,在一定程度上说明测度结果较为可信。股价特质信息的最大值为2.790,最小值为-1.615,标准差为0.869,可以看出企业股价所反映的信息确实千差万别。其他变量同样存在差异较大的情况,在此不一一赘述。

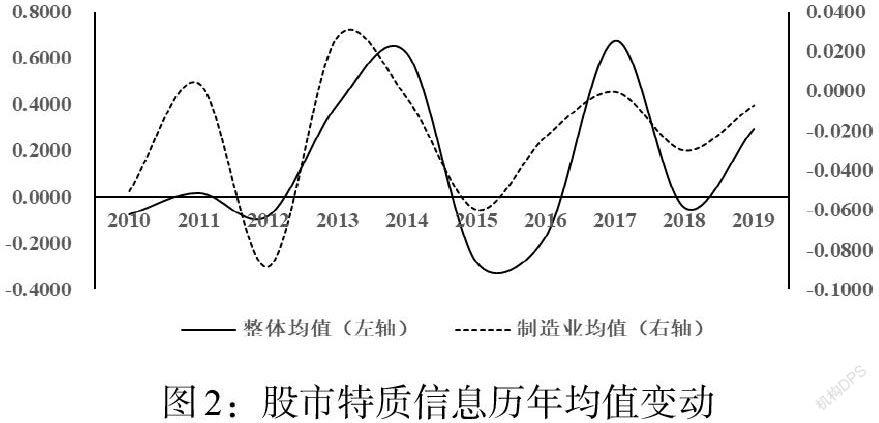

图2中我们仅以整体样本和制造业为例,直观展示了我国上市公司股价特质信息均值历年的变动情况。从整体均值可以看出,2010—2012年上市公司股价特质信息含量整体较低,2013—2016年股价特质信息表现出大幅度震荡波动,2016年以后,虽然仍表现为震荡形态,但基本为正值,信息含量明显提升。此类走势与我国资本市场深化改革的步伐基本一致,近年来不断推出的新制度与新尝试加速了我国股市的健康繁荣。从制造业来看,其股价特质信息波动基本与市场整体走势相同,但可以明显看出,2014年之前其波动要明显大于市场整体水平,而在此之后制造业的股价特质信息震荡上升基本都处于正值水平,这可能得益于2014年“新国九条”的发布。

四、实证结果分析

(一)基准回归分析

表2展示了基准回归的结果。第(1)列回归中未加入任何控制变量,从结果来看股价特质信息对企业全要素生产率具有显著的正向提升作用。与第(1)列相比,第(2)列控制了年份固定效应,结果依然显著。第(3)列加入了控制变量,结果依然保持不变。第(4)列中所有控制变量都放入回归中,而且控制了年份与行业的固定效应,结果显示股价特质信息每提升1%,企业全要素生产率提升0.014%,且结果在1%水平上显著。第(1)—(4)列结果都十分显著且为正,说明股价特质信息确实能被管理层接收并学习,用于指导企业投入产出决策,進而提升企业全要素生产率,假设H1被证实。

上述结果表明,市场中这些未被掌握的私人信息能被管理者利用且指导其进行新一轮的资源分配,进而提升公司正常的生产效率,这与Bennett等(2020)[17]和于丽峰等(2014)[34]的研究结论基本一致。这也在侧面证明了“信息效率论”,即金融市场对实体经济的支持不仅限于资金层面,还存在信息面的学习效应。

(二)内生性与稳健性检验

1. 内生性问题。股价特质信息与企业全要素生产率存在相辅相成的关系。一方面,特质信息越丰富,管理者获得的信息越多,指导企业投入产出调整的决策就越精准,效率越高;另一方面,企业的全要素生产率提升,必然会对公司业绩产生影响,进而引发一系列的市场关注效应,市场反应又会进一步加速股价特质信息含量的提升,两者之间存在互为因果的关系。本文借鉴Bennett等(2020)[17]研究方法,选取本年度同行业其他企业的股价特质信息均值作为工具变量以弱化内生性问题。

2. 更换主要变量的测度方法。(1)替换企业全要素生产率的度量方法。上文的回归中主要采用了LP法测算,在此改用GMM法和OLS法。(2)替换股价特质信息的度量方法。为了克服可能存在的内生性问题,本文已经将解释变量滞后一期,在此,我们将其替换为前三期该企业股价信息的均值(avenonsyn)再次进行回归。

表3展示了内生性与稳健性检验的回归结果。从第(1)列工具变量的回归结果来看,在考虑内生性后,股价特质信息对企业全要素生产率的影响依然显著为正,与基准回归结果相同。从第(2)—(3)列替换被解释变量后的回归结果看,无论是OLS法还是GMM法衡量的企业全要素生产率,股价特质信息的影响都显著为正。从第(4)列的结果看,在将解释变量替换为前三期的均值后,假设H1的结论也未发生变化。基于此,我们认为股价特质信息对企业全要素生产率确实存在显著的促进作用,结果较为稳健。

(三)影响机制分析

基于上文的分析,我们已经可以明确股价特质信息是有效的,企业管理者可以从金融市场中学习这些私人信息进而指导企业的投入產出决策,优化提升企业的全要素生产率。那么,其影响机制是什么呢?本文认为可能渠道主要有两条:一是优化资源配置,提升效率;二是将配置的金融资产变现为资金投入生产,体现企业金融资产配置的“蓄水池”效应。据此,我们将运用逐步法的中介效应模型进行检验,结果如表4所示。

第一步,检验了优化资源配置渠道。从表4第(1)—(3)列的结果可以看到,主要变量的回归结果都在1%的水平上显著,我们认为,部分中介效应存在,该渠道机制成立,假设H2a被证实。从第(2)和第(3)列的结果来看,股价特质信息对于企业资源配置具有正向的影响,资源配置的优化又对全要素生产率有一定的提升作用,这与现有研究结论一致,因而股价特质信息对于企业全要素生产率的提升依赖于优化资源配置渠道。

第二步,我们检验了脱虚向实渠道。从表4第(4)—(6)列的回归结果来看,主要变量的系数均显著,部分中介效应存在,金融资产配置的“蓄水池”效应显现,假设H2b被证实。从第(5)和第(6)列的结果来看,企业金融化对企业全要素生产率具有一定的拖累效应,这也是国家近年来不断推动实体经济脱虚向实的主要原因;也可以看到股价特质信息在一定程度上削弱了企业金融化的程度,即降低了企业的金融资产配置动机。究其原因,本文认为,一方面,企业金融化近年来已经逐步变为企业获取利润的重要渠道,因而企业有基于获利动机的配置需求;另一方面,由于我国整体金融环境对实体经济的金融抑制,使得企业具有部分预防性金融资产配置的需求。而股价特质信息冲击的就是这部分预防金融资产配置。企业管理者在获取信息后,有能力更好地把握未来发展的战略方向,因而特质信息的提升降低了企业金融资产配置。

(四)异质性分析

上述研究表明,股价特质信息对企业全要素生产率的提升是有效的,但是可以预见,由于企业自身特征的变化,信息冲击所带来的效果也不尽相同,因而本节主要探讨基于企业异质性的股价特质信息对企业全要素生产率影响的差异。

首先,基于企业产权性质的检验。我们将样本企业分为国有企业与非国有企业两组,回归结果如表5中的(1)和(2)所示。从结果来看,在非国有企业样本中,股价特质信息对企业全要素生产率的提升与全样本结论一致,但是在国有企业样本中系数不再显著,假设H3a被证实。可能的原因在于,国有企业往往具有较强的政府背景与银行背景,因而国有企业的管理者往往具有政府“兜底”的思想,而且这种与政府的强联系也促成了其与银行体系的天然“亲和力”,财务约束并不严重。在这种发展环境中,国有企业管理者往往更乐于待在“舒适区”内,而不愿根据市场信息实时动态调整企业的投入产出决策。此外,国有企业中的“官僚氛围”也在一定程度上阻碍了企业的调整速度,最终使得股价特质信息的提升效应并不明显。

其次,基于公司年龄的检验。我们将公司年龄按照样本中位数分为两组,回归结果如表5中的(3)和(4)所示。从中可以看到,在年龄较小的样本公司中系数显著为正,且明显大于全样本系数;而反观年龄较大的公司,股价特质信息的系数不再显著,假设H3b被证实。出现这种分化现象原因可能是:年龄较小的企业一般处于初创期或者成长期,企业的管理结构、人员层级相对来说较为简单,对待信息冲击的调整速度相对较快,这是其天然的优势;与此同时,年龄较小的企业无论管理者还是员工都可以预见企业未来的发展空间,出于对自身职业生涯规划的考虑,其对公司管理经营更为积极,这些都会影响企业特质信息的有效性。

最后,基于公司治理的检验。麦肯锡的全球投资者意见调查显示,大多数机构投资者认为公司治理要比财务问题更为重要。本文以股权激励为切入点,按高管持股数量的中位数将样本分为两组,回归结果如表5中的(5)和(6)所示。从中可以看到,相较于股权激励较低的公司,股权激励较高的公司股价特质信息的提升作用更为明显,尽管两列结果都显著,但是股权激励较低公司的显著性仅为10%,假设H3c被证实。究其原因,股权激励或者薪酬激励等措施的目的是解决委托代理问题,缓解管理层与股东的信息不对称,通过激励措施使其利益趋同。因此,有效的股权激励行为可以促使管理层积极学习和应对市场信息的变化,使得股价特质信息的有效性和价值得到提升,进而导致公司治理较好的企业股价特质信息对企业全要素生产率的提升作用更为明显。

五、多层次资本市场建设是“一剂良药”吗?

2003年,《中共中央关于完善社会主义市场经济体制若干问题的决定》指出要推行多层次资本市场体系;2013年,《中共中央关于全面深化改革若干重大问题的决定》提出要推行注册制改革,健全多层次资本市场建设;2019年,《中华人民共和国证券法》对多层次资本市场定位以及模式做出明确规定。至此,多层次资本市场的建设上升至法律层面,市场的框架规范逐步形成。那么,在复杂的国际国内环境下,多层次资本市场建设真的是“一剂良药”吗?多层次资本市场建设在股价特质信息对企业全要素生产率的提升作用中又充当了什么角色呢?从全球角度来看,虽然多层次资本市场的建设为经济社会发展注入了强劲动力,但是纵观历史全局并非所有的多層次资本市场尝试都取得了成功。20世纪末美国率先启动创业板,在示范效应下各国纷纷效仿尝试,但结果不尽相同。中国香港的创业板最初建立时仅7家企业上市,总市值9亿美元,到2007年已经发展到193家,总市值超200亿美元;与之相反,德国的法兰克福新市场初创期活力强劲,但是互联网泡沫的破裂挤出了大量高科技公司,到2002年总市值缩水95%,运行5年即被叫停关闭。这其中的区别可能在于多层次资本市场是单纯的主板扩容还是真正的分层引流。本小节我们将以我国A股市场的创业板为例,检验不同层次市场中股价特质信息对企业全要素影响的异质性,以期探讨我国多层次资本市场建设是“造血供血”还是“吸血抽血”。

表6展示了不同市场板块公司的股价特质信息对企业全要素生产率的影响。从整体的回归结果来看,无论是主板还是创业板的回归结果都与本文的基准回归结果一致,一方面证实了本文结果的稳健性,另一方面表明了创业板中市场信息的有效性。此外,从回归结果(2)和(4)中特质信息系数可以看到,主板系数为0.012而创业板系数为0.025,创业板中股价特质信息的提升作用是主板的2倍。究其原因,本文认为市场层次的细分为投资者提供了一种投资的价值信号,市场层次划分越细致不同特质企业之间的分离均衡越容易实现,越有利于实现帕累托改进。

此外,我们针对主板和创业板中的特质信息含量做了对比,如图3所示。2017年以前,主板和创业板市场中的股价特质信息含量均值基本没有明显差异,走势也基本一致。但是,2017年以后,主板和创业板之间的特质信息含量走势有了明显分化,创业板中的特质信息含量和水平明显要高于主板。相较于主板市场,创业板市场的投资者有一定的门槛,更贴近于合格投资者范畴,投资者的投资行为更为理性和科学,能为市场提供的信息也更为有效和多元,因而这也是特质信息能够更为有效作用于企业全要素生产率的原因。这也表明我国的多层次资本市场建设确实遵循了细化分层、增进效率的原则,并非单层次资本市场的简单扩容。

六、结论与政策启示

本文选取我国沪深A股2010—2019年上市公司为样本,研究了股价特质信息对企业全要素生产率的提升作用及机制路径。研究发现:(1)股价特质信息对企业全要素生产率具有明显的提升作用,这为金融服务实体经济提供了有力证明。在控制内生性后,该结论依然成立。(2)股价特质信息主要通过优化资源配置渠道和企业脱虚向实渠道发挥对企业全要素生产率的提升作用,这为疏通金融市场信息传导渠道提供了一定依据。(3)股价特质信息对企业全要素生产率的提升作用依赖于公司特征,对于非国有、公司年龄较小以及公司治理较为完善的企业,这种促进作用更为明显。(4)我国的多层次资本市场建设并非简单的主板扩容,而且具备了增进效率的功能性。

本文结论主要提供了如下政策启示:

一是在经济高质量发展背景下,提升企业全要素生产率要更加依赖于完善的市场机制。本文研究证明股票市场的特质信息对于全要素生产率的提升是有效的,股市不仅为企业发展提供了资金流还提供了信息流,而信息流的有效和渠道畅通依赖于完善的资本市场建设。这就既肯定了我国市场化改革的方向,也明确了深化资本市场改革的目标与要求。

二是进一步深化股票市场的改革,提升股市的信息功能。本文的结论说明股票市场的信息可以被企业管理者接收和学习,并且对于提升全要素生产率是有效的。然而,我国股票市场的发展时间较短,相较于发达国家,信息效率还远远不足。因此,进一步强化公司的信息披露机制,完善股市的做空机制,既有利于保护投资者利益也有利于指导企业未来决策,确保“双赢”局面的长久持续。

三是慎重对待现阶段企业金融化的监管问题,避免“一刀切”的局面。本文的机制分析证明了企业金融资产配置中的“蓄水池”效应。在现阶段的金融环境下,对企业金融资产持有和金融资产获利要区别对待,既保证企业能有所准备,又要避免企业迷失在金融化的投机行为中。

四是积极推进国有企业改革,深刻把握国有企业改革发展思路。前文已经证实相较于国有企业,非国有企业样本股价特质信息的提升作用更为明显。国有企业在我国经济建设中具有重要且特殊的地位,因此,既要做大做强国有企业、保证公有制的主体地位和国有经济的主导作用,又要解决国有企业社会化进程中生产的盲目性和无组织性、提高资源配置和利用效率,为社会主义现代化强国建设提供必要支撑。

五是完善现代化的公司治理体系,建立与全要素生产率提升相容的激励性治理制度。本文发现企业全要素生产率的提升依赖于公司治理体系与激励制度的配合。企业要在实践中不断摸索与尝试,建立符合突显高管能力与水平的薪酬体系与股权激励体系。

六是多层次资本市场的建设没有模板照搬,需要严格遵循层次细化、提升效率的原则。本文发现创业板对于企业特质信息的作用力有一定的提升作用,这就表明现阶段我国多层次资本市场建设的尝试是经得起检验的。未来,应该更加明确不同层次市场的定位,依据企业特征对主板、创业板、中小板和科创板企业进行动态调整,以保证市场的互动性和效率性。

注:

①Syverson(2011)已经做了详细梳理,在此不再赘述。详见 Syverson C., 2011,“What Determines Productivity?”[J].Journal of Economic Literature, Vol.49, No.2.

②具体构建方法参见其论文。

参考文献:

[1]Hayek F A. 1945. The Use of Knowledge in Society[J].The American Economic Review,Vol.74,No.5.

[2]Roll R. 1984. Orange Juice and Weather [J].The American Economic Review,Vol.74,No.5.

[3]Morck R,Yeung B,Yu W. 2000. The Information Content of Stock Markets:Why Do Emerging Markets Have Synchronous Stock Price Movements? [J].Journal of Financial Economics,Vol.58,No.1.

[4]Roll R. 1988. R2 [J].Journal of Finance,Vol.43,No.3.

[5]Durnev A,Morck R,Yeung B,Zarowin P. 2003. Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing? [J].Journal of Accounting Research,Vol.41,No.5.

[6]许年行,洪涛,吴世农,徐信忠.信息传递模式、投资者心理偏差与股价“同涨同跌”现象 [J].经济研究,2011,46(4).

[7]Chen Q,Goldstein I,Jiang W. 2007. Price Informativeness and Investment Sensitivity to Stock Price [J].The Review of Financial Studies,Vol.20,No.3.

[8]冯用富,董艳,袁泽波,杨仁眉.基于R2的中国股市私有信息套利分析 [J].经济研究,2009,44(8).

[9]Barberis N,Shleifer A,Wurgler J. 2005. Comovement [J].Journal of Financial Economics,Vol.75,No.2.

[10]林忠国,韩立岩,李伟.股价波动非同步性——信息还是噪音? [J].管理科学学报,2012,15(6).

[11]Gul F. A,Kim J B,Qiu A A. 2010. Ownership Concentration,Foreign Shareholding,Audit Quality,and Stock Price Synchronicity:Evidence from China [J]. Journal of Financial Economics,Vol.95,No.3.

[12]陸剑清,陈明珠.投资者情绪对股市波动影响的内在机制探析 [J].山东社会科学,2015(2).

[13]伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗——基于研究报告文本分析的实证研究 [J].中国工业经济,2019,(1).

[14]Defond M L,Hung M. 2004. Investor Protection and Corporate Governance:Evidence from Worldwide CEO Turnover [J].Journal of Accounting Research,Vol.42, No.2.

[15]Zuo L. 2016. The Informational Feedback Effect of Stock Prices on Management Forecasts [J].Journal of Accounting and Economics,Vol.61,No.2.

[16]David J M,Hopenhayn H A,Venkateswaran V. 2016. Information,Misallocation,and Aggregate Productivity [J].The Quarterly Journal of Economics,Vol.131, No.2.

[17]Bennett B,Stulz R,Wang Z. 2020. Does the Stock Market Make Firms More Productive? [J].Journal of Financial Economics,Vol.136,No.2.

[18]King B F. 1966. Market and Industry Factors in Stock Price Behavior [J].Journal of Business,Vol.39, No.1.

[19]丁重,邓可斌.财政分权引致了市场的异质竞争吗?——来自上市公司的证据 [J].财经研究,2013,39(11).

[20]陈冬华,姚振晔.政府行为必然会提高股价同步性吗?——基于我国产业政策的实证研究 [J].经济研究,2018,53(12).

[21]李增泉. 所有权结构与股票价格的同步性——来自中国股票市场的证据 [J].中国会计与财务研究,2005,7(3).

[22]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析 [J].管理世界,2014,(5).

[23]Wurgler J. 2000. Financial Markets and the Allocation of Capital [J].Journal of Financial Economics,Vol.58, No.1.

[24]Ferreira D,Ferreira M A,Raposo C C. 2011. Board Structure and Price Informativeness [J].Journal of Financial Economics,Vol.99, No.3.

[25]朱沛华,陈林.工业增加值与全要素生产率估计——基于中国制造业的拟蒙特卡洛实验 [J].中国工业经济,2020,(7).

[26]李晓萍,李平,吕大国,江飞涛.经济集聚、选择效应与企业生产率 [J].管理世界,2015,(4).

[27]邱斌,唐保庆,孙少勤,刘修岩.要素禀赋、制度红利与新型出口比较优势 [J].经济研究,2014,49(8).

[28]朱光顺,张莉,徐现祥.行政审批改革与经济发展质量 [J].经济学(季刊),2020,19(3).

[29]李树,翁卫国.我国地方环境管制与全要素生产率增长——基于地方立法和行政规章实际效率的实证分析[J].财经研究,2014,40(2).

[30]刘小玄.中国工业企业的所有制结构对效率差异的影响——1995年全国工业企业普查数据的实证分析 [J].经济研究,2000,(2).

[31]王洪盾,岳华,张旭.公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角 [J].上海经济研究,2019,(4).

[32]Loderer C,Stulz R,Waelchli U. 2017. Firm Rigidities and the Decline in Growth Opportunities [J].Management Science,Vol.63, No.9.

[33]Dow J,Gorton G. 1997. Stock Market Efficiency and Economic Efficiency:Is There a Connection? [J].The Journal of Finance,Vol.52,No.3.

[34]于丽峰,唐涯,徐建国.融资约束、股价信息含量与投资-股价敏感性 [J].金融研究,2014,(11).

[35]Bennett B,Garvey G,Milbourn T,Wang Z. 2017. Managerial Compensation and Stock Price Informativeness [R].WUSTL Working Paper.

[36]张成思,张步昙.中国实业投资率下降之谜: 经济金融化视角 [J].经济研究,2016,(12).

[37]刘贯春.金融资产配置与企业研发创新:“挤出”还是“挤入”[J].统计研究,2017,34(7).

[38]Brown J R,Petersen B. C. 2011. Cash Holdings and R&D Smoothing [J].Journal of Corporate Finance,Vol.17,No.3.

[39]Olley G S,Pakes A. 1996. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica,Vol.64, No.6.

[40]Levinsohn J,Petrin A. 2003. Estimating Production Functions Using Inputs to Control for Unobservables[J]. The Review of Economic Studies,Vol.70, No.2.

[41]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007 [J].经济学(季刊),2012,11(2).

[42]黃贤环,王瑶.国有企业限薪抑制了全要素生产率的提升吗 [J].上海财经大学学报,2020,22(1).

[43]Blundell R,Bond S. 1998. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models [J]. Journal of Econometrics,Vol.87, No.1.

[44]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,(5).

[45]任胜钢,郑晶晶,刘东华,陈晓红.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据 [J].中国工业经济,2019,(5).