媒体负面关注、企业环保举措与企业价值相关性研究

2021-12-28杜英琳牛红军杨美丽

□杜英琳 牛红军 杨美丽

[内容提要]媒体的负面关注会影响企业的环保举措,进而传导影响企业价值。论文对部分重污染行业上市公司2015年-2019年的数据进行了定量分析,通过回归分析研究上述三方面之间的关系,得出了媒体与重污染行业企业的企业价值之间的负相关性的结论,同时,加入了企业环境披露与企业环保投资水平作为企业环保举措的中介变量,其有中介效应。提出了政府想要降低环境污染水平、维护好秀丽河山,可以通过充分发挥媒体的舆论作用,引导企业外部信息使用者对企业环保举措的关注,从而使企业能够自觉践行其自身的绿色社会责任、提高绿色治理能力,实现政府与企业双赢的美好明天。

杨美丽(1972- ),女,陕西泾阳人,山东农业大学经管学院副教授,硕士生导师,研究方向:管理会计与财务,本文通讯作者。

一、研究背景

随着上世纪七十年代,“气候之父”布勒克预测到“全球变暖”现象以来,由全球环境问题所引起的自然灾害逐步走入人们的视野。自2019年至今,单由全球气候变暖引起的世界各地极端自然灾害数不胜数:从2019年烧到2020年、持续了整整210天的澳洲大火,产生了蔓延全球的烟雾;遮天蔽日的蝗虫从非洲出发,席卷了中东和东南亚;南极气温首次突破20摄氏度,冰层融化,严重破坏极地动物生存环境的同时,冻土层中的远古病毒也在时时刻刻威胁着人类;菲律宾、日本等地火山喷发;加拿大暴风雪;印尼洪水泛滥成灾——全球环境恶劣已成定局。而导致环境恶劣的原因,除了居民生活必需消耗之外,最主要还是企业的消耗与排放,其中处于排放重点行业的就是重污染行业。

当今世界是经济全球化的世界,也是环境全球化的世界,某个地区出现的恶劣环境并不一定仅仅是由于该地区的环境污染,也可能是地球村的其他地区污染行为所造成的后果。作为上层建筑存在根源的经济基础,便是研究污染课题的第一步。

作为日益崛起的中国,不论是经济发展还是环境保护方面,都展示出强国姿态。面对越来越严重的气候问题,2005年习近平总书记首次提出了“绿水青山就是金山银山”的科学论断,并在2017年的十九大报告和2020年听取汇报后反复强调了这个观点;2015年的巴黎大会上,中国为实现低碳前景作出进一步的承诺;2017年,党的十九大将“坚持人与自然和谐共生”纳入基本方略和千年大计中,奠定了我国生态文明建设的崭新格局;2018年国务院发布的《打赢蓝天保卫战三年行动计划》要求调整优化产业结构,推进产业绿色发展;2019年国务院财政部发布了《碳排放权交易有关会计处理暂行规定》,规范重点排放企业的会计处理原则;同年中国政府宣布,为缓解社会生产活动和自然环境的矛盾,改善气候变化带来的不利影响,在2050年要实现全国二氧化碳排放总量从目前的100亿吨降低到35亿吨以下。环境经济的发展与崛起,对企业生存发展提出新挑战的同时,也对环境会计的发展提出了新任务。

因此,本文主要以定量方式,研究国内重污染行业企业的媒体关注与其企业价值关系的同时,加入了企业环境披露与企业环保投资作为中介变量,研究了企业要想保持并提升其企业价值,需要通过怎样的环保举措,来降低媒体的负面报道。同时也解决了企业外部力量想要企业自发地进行环保举措,维护环境安全,需要对媒体采取什么样的关注。

二、变量分析与假设提出

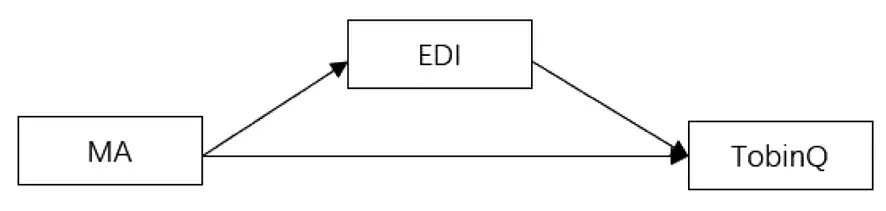

媒体对企业环保信息关注所涉及的披露负面信息会作为股民们的信息来源,在一定程度上对企业唱衰。如果一个重污染行业企业,在国家大背景倾向于环境保护的基础上,仍然被披露出其自身出现了负面环境问题,那必然是企业内部管理运营上出现了重大失误,也必然会影响股民对企业的预期,推及到可以以数量展示的变量是:企业价值。因此本文选取媒体负面关注(Media attention)和企业价值作为解释变量与被解释变量。而相应的被披露出负面新闻的企业会对这些新闻做出什么反应,进行怎样的公关?不外乎是做出补救性的环保举措,如以加大本年环境披露的方式进行辩解,或以增加企业本年环保投资的方式进行补救。于是本文将企业环境披露程度(Environmental data interchange)和企业环保投资水平(Invest)作为中介变量进行相关研究。

(一)媒体负面关注

作为重要信息中介的媒体,承担着弥补企业与信息使用者之间信息不对称差距的责任。对环境信息敏感的信息使用者通过关注企业环境媒体信息,会相应调整对企业的预期价值估计,负面环境新闻会降低消费者的预期,而正面新闻则会提升消费者的预期。企业若被披露了负面的环境信息,则因会预料到消费者的反应而积极地采取补救措施,即媒体对企业环保信息的关注能够提高重污染企业的环保举措(张玉明、邢超等,2021)。因此本文以媒体对重污染企业的企业环保信息关注中的负面新闻作为核心解释变量进行研究。

孔东民等(2013)在研究媒体角色时,指出对于中国上司公司而言,媒体关注充分发挥了其监督治理的功能,能增加被监督公司的生产效率、公司业绩和社会责任,也能降低被监督公司的盈余操控、侵占资产等违法违规行为。企业的正面媒体关注能促进企业价值的提升(徐建玲等,2020)。企业的负面新闻则会抑制信息使用者对企业的预期,从而导致企业价值的下跌。

因此,提出假设1:媒体负面关注与重污染行业企业的企业价值呈负相关性。

(二)企业环保举措

企业环保举措是指企业自发地或被动地对与企业相关环境信息的反应。企业环保举措主要包括:企业环境信息披露程度和企业环保投资。进而又可以更详细地分为“披露性”(自发或强制)的企业环境信息披露、“洗白性”的环境信息披露、“自发性”的企业环保投资以及“(事前或事后)强制性”的企业环保投资四类。

企业环境信息披露是指企业自愿或出于外部强制手段对企业自身有关环境信息的工作进行披露。而对环境信息披露的评价是指通过对企业进行环境披露时的态度来评估企业对有关环境保护方面制定的企业文化。在绿色发展、环境保护已经上升为国家基本方略的背景下,若企业能够按照现有的指引主动进行高质量、高水平的环境信息披露,能够在一定程度上反映企业向绿色转型的积极性,符合社会共识,理应得到更高等级的评级;而对于另一些根本不重视环境信息披露、认为此事与自身无关的企业,敷衍了事、消极应对,披露信息的可靠性、重要性、及时性存在问题,则应该予以低分评级。信息披露水平可以直接借鉴企业环境信息披露质量评价的得分结果,也可以通过手工翻看公司年报、社会责任报告、环境报告书及可持续发展报告来查看公司信息披露是否详细、是否自愿、是否有环保规划、信息披露质量如何。对企业的信息披露水平进行评估能够鼓励企业提供更关键、重要、内容更丰富的专项报告,增强企业报告的说服性,帮助投资者识别相关的环境风险和机遇。以上信息也可类比到对环境信息更敏感的重污染行业企业。

因此,提出假设2:重污染行业企业的企业环境信息披露程度作为中介变量,对媒体关注与企业价值的中介效用明显。

企业的环保投资是指企业为解决已经发生的或潜在的环境问题,为保证企业的长期可持续发展而将有限的资金运用到环境保护方面的投资,如研发改造投资、自制或外购环保设施的投资、治理污染投资、排污费等环境费用、生态保护费用投资、环境税费及其他环境方面的投资(吴辉,2020)。对企业环保投资水平进行评价可以衡量企业参与环境保护政策的积极性。潘飞等人(2015)在对环保投资进行研究时将环境投资范围进行了明确,并且考虑到不同规模的可比性原因,将收集到的环保数据除以当年营业收入,得到的相对数作为企业环保投资计量指标。杨乐等人(2020)在进行环保投资数据整合时,从企业社会责任报告中提取了相应的企业环保数据,并将解释变量——企业环保投资以环保投资总额/营业收入的方式计量。吴辉(2020)也对环保投资进行了界定,并在实证分析时采用了环保投资额的自然对数。企业对环境保护的投资水平真实反映了企业面对环保政策的资源分配与实际行动,是企业实现自身可持续发展的前提条件,是实现企业自身价值的关键。不论企业对环保投资的目的是单纯的为了减少环境污染还是为了应付政府及其他利益相关者的监管,树立企业正面形象等原因,只要企业对环境保护方面做出了积极贡献,都应予以高度评价。

因此,本研究将基于文献分析扩展至环境敏感企业——重污染行业企业,提出假设3:重污染行业企业的环保投资水平作为中介变量,对媒体关注与企业价值的中介效用明显。

(三)企业价值

企业价值是指企业自身的价值,而企业自身的价值对于不同的群体有不同的反映,如对于企业这一会计主体来说,其价值就是企业的账面价值;而对于外部投资者而言,企业的价值是指企业的市场价值。其中,企业的账面价值是指从历史的角度分析,经过企业会计计量而呈现出的企业的价值;企业的市场价值是指若将企业整体出售所能在资本市场中取得的回报金额。

通常研究者对企业价值的计量方式有会计利润指标计量(如资产收益率、资产报酬率、市净率等)、财务价值指标计量(托宾的Q值、经济增加值EVA、市场增加值MVA)和平衡计分卡计量等模式(李宏伟,2015)。

李桂荣等人(2019)在研究重污染行业企业履行环境责任对企业价值影响时,由于市场不成熟,市场价值指标并不能充分反映真正市场价值的原因,将企业价值的衡量指标定义为总资产报酬率。经济增加值EVA作为衡量企业为股东创造价值的反映(王丽南,2010),市场增加值MVA作为取决于市场有效程度的,衡量股票价格对企业业绩的评价指标,由于两者衡量的都是绝对价值数,绝对数不可比,难以作为企业的被解释变量分析相关性,而作为分析经济增加值时的解释变量常用其作为虚拟变量(池国华等人,2013)。

其他绝大多数专家在研究时往往都会选用托宾的Q值来表现企业价值,托宾的Q值表示的是企业股票市场价值与企业总重置资产的比率,是投资者对企业成长性的市场评价,具有很多传统会计指标的特点(王正艳和徐光华,2019),反映了利益相关者对企业未来一定时期的综合能力的评估,托宾的Q值越高,代表着利益相关者越看好公司,意味着企业更具有投资价值,也反映了企业的整体价值和真实市场价值(张琳和赵海涛,2019)(王垒等,2019)。因此,本文将综合考虑以往的文献分析,在衡量价值时选取托宾的Q值作为衡量企业价值的指标。

因此,本研究的假设总结为:

H1:媒体负面关注与重污染行业企业的企业价值呈负相关性。

H2:重污染行业企业的环境信息披露程度作为中介变量,对媒体关注与企业价值的中介效用明显。

H3:重污染行业企业的环保投资水平作为中介变量,对媒体关注与企业价值的中介效用明显。

三、样本选择与研究设计

(一)样本的选择与数据来源

本文选取了上海证券交易所、深圳证券交易所公布的上市公司信息,并依照环保部下发的《重点排污单位名录管理规定》中所确认的重污染行业信息,从上市公司信息中筛选其业务涉及到重污染行业的公司,重点研究其2015年-2019年之间的媒体对企业环保信息的关注、企业环保举措和企业价值之间的关系。

(二)变量设定

本文的核心解释变量为媒体关注(MA),即媒体对企业环保信息的关注。变量设定中,从相关的媒体新闻以及国泰安CSMAR数据库中的上市公司环境监管与认证披露情况表、违规信息总表、违规信息明细表三表中手动剔除非环境类新闻,并从剩余数据中选取与上市公司环境相关的负面新闻进行加总,得出每年各重污染行业企业披露的负面信息数量合集,将其作为被解释变量媒体关注。

本文用来描述企业环保举措的中介变量之一的企业环境信息披露程度,以国泰安数据库中上市公司环境信息披露载体表、上市公司环境业绩与治理披露情况表、上市公司环境负债披露情况、上市公司环境管理披露情况表、上市公司环境绩效明细表、上市公司环境排放明细表、上市公司环境消耗明细表作为基础,从中选取了与重污染行业企业环境信息披露相关的指标用以描述信息披露。

而描述重污染行业企业环保举措的另一中介变量——企业投资水平,从上市公司环境投资明细表与统计表中提取有关环保投资的数据,并将其取对数,作为衡量重污染行业企业环保投资的指标。

对于被解释变量重污染行业企业价值而言,目前学术界对企业市场价值的衡量一般分为三种:现金流量折现模型、经济增加值、托宾Q值。本文基于绝对量不可比以及未来现金流量难以获取的原因,将企业市场价值衡量指标确定为托宾Q值。

主要变量的定义,如表1所示:

表1 主要变量定义

四、实证研究

(一)描述性统计

本研究stata软件针对706家从事重污染行业企业4-5年内的解释变量、中介变量和被解释变量进行描述性分析,得到表2:

表2 变量的描述性统计特征

由表2可以得到该面板数据涉及到的样本数量、均值、标准差、极小值、极大值信息。由表可知,该面板数据用到的样本量合计为3320个。

对于被解释变量重污染行业企业价值来说,其最大值为91.03,最小值为0.715,由此可以看出信息使用者对重污染行业企业的预期差值较大,并且由于均值为1.949,可以进一步得出重污染行业存在着大量价值较低的企业、而少量价值高的龙头企业,这符合数据的正态性;对于核心被解释变量媒体关注,其分布为0、1、2、3、4,且均值为0.498,初步说明重污染行业企业的负面新闻是存在的,但是不是很多,证明大多数企业均合理遵守企业环保规章制度。对于中介变量企业环境信息披露程度与企业环保投资,最大最小值分别为37、0、18.74、-0.916,均值分别为12.67、3.596,可以看出不论是出于强制还是自愿,重污染行业企业对环保均有一定的反应。

(二)相关性分析

为了研究重污染行业企业媒体关注、企业环保举措和企业价值之间的相关性,本研究运用stata统计软件对各变量数据进行了相关性统计分析,得到表3:

表3 主要变量间的相关系数

由表3可知媒体关注与重污染行业企业环境信息披露程度的相关系数为0.4040,媒体关注与重污染行业企业环保投资的相关系数为0.1583,媒体关注与重污染行业企业价值的相关系数为-0.0948,企业环保投资与企业价值的相关系数为-0.1233,企业环保投资水平与企业价值的相关系数为-0.0794,且P值均小于0.001,因此判定以上变量之间具有显著相关性,且在1%的水平上显著相关,进而说明对以上信息进行研究都是有意义的。

(三)回归分析

本研究通过stata软件,采取逐步检验回归系数方法,判断中介变量的介入对解释变量和被解释变量关系的影响。又由于本研究将重污染行业企业环保举措分为了企业环境信息披露程度和企业环保投资水平两类,因此建立了两大类模型来进行研究验证

第一类:

基于第一类模型做出的回归分析结果为表4、表5、表6:

表4 企业价值与媒体关注的回归分析结果

表5 企业环境信息披露程度与媒体关注的回归结果分析

表6 企业价值与企业环境信息披露程度和媒体关注的回归分析结果

表4结果显示重污染行业企业价值与媒体关注显著相关,回归系数为-0.2998,研究有意义,假设1成立,可以进行下一步检验。

表5回归结果显示媒体关注显著增加重污染行业企业环境信息披露程度,系数为4.2733。

在加入重污染行业企业环境信息披露程度后,媒体关注与重污染行业企业价值之间的P值由0提高到了0.018,但是依然显著,且系数由表4中的c=-0.2998提高到了c’=-0.1837,重污染行业企业环境信息披露程度和重污染行业企业价值之间显著相关,系数b=-0.0248,说明企业环境信息披露程度在媒体关注与企业价值之间起到了部分中介作用。

媒体关注对重污染行业企业价值的总效应为-0.2998,效果显著;媒体关注对企业价值的直接效应为-0.1837;媒体关注通过重污染行业企业环境信息披露程度对企业价值发挥的间接效应为-0.1060(-0.0248*4.2733),中介效应在总效应的占比为35.36%,说明企业环境信息披露的中介效应明显,假设2成立。

第二类:

基于第二类模型做出的回归分析结果为表4、表7、表8:

表7 企业价值与媒体关注的回归分析结果

表8 企业环保投资与媒体关注的回归分析结果

表9 企业价值与企业环保投资和媒体关注的回归分析结果

表4结果显示重污染行业企业价值与媒体关注显著相关,回归系数为-0.2998,研究有意义,可以进行下一步检验。

表7回归结果显示。媒体关注能够增加重污染行业企业环保投资,系数为0.8113。

表8表明,加入重污染行业企业投资后,媒体关注与企业价值之间的显著性没有发生变化,但是系数由c=-0.2998略微提高到了c’=-0.2962,提高百分比为1.20%,幅度不明显。企业环保投资与企业价值之间相关性不显著。

因此可以得出,重污染行业企业环保投资与媒体关注正相关的同时,媒体关注与重污染行业企业价值有显著负相关,但是这种相关性与重污染行业企业环保投资无关。也就是说在研究重污染企业的媒体关注与企业价值时,企业环保投资并不能在其中发挥中介作用,假设3不成立。

五、研究结论和政策建议

(一)企业应当提高环境信息披露水平

媒体所披露的负面新闻与重污染行业企业的企业价值呈负相关性。站在重污染行业企业的角度,企业想要保持高市场价值,达到股东财富最大化,必然要使保持企业价值增长的态势,而如何使企业价值上涨?本研究给出了结论——企业可以通过增加自身环境信息披露的程度督促自身将环保融入企业文化中,从而使媒体暴露的负面新闻尽可能地减少,进而缓解因本期媒体披露的负面信息造成的企业价值的减少。

(二)充分发挥媒体的舆论监督作用

公司外部信息使用者对重污染行业企业环保信息的关注度越高,企业对环保所采取的举措就越积极,比如说加大和完善对环保信息披露的数量和形式、提高对环保资产的投资。

综上所述,政府想要降低环境污染水平、维护好绿水青山的美好环境,可以通过充分发挥媒体的舆论作用,引导企业践行绿色社会责任、提高绿色治理能力,实现政府与企业双赢的局面。