法务会计视角下会计报表问题浅析

——以DD公司资产负债表为例

2021-12-27何尔锦

何尔锦

(福建船政交通职业学院,福建 福州 350007)

一、会计、会计报表与会计报表分析

(一)会计

会计就是记账、算账、报账及用帐。其中记账是指应用借贷复式记账的办法,记录经济业务的过程;算账是指进行成本的核算;报账是指编制与报送会计报表;用账是对企业信息的分析与加工利用。会计是以货币为主要计量单位,运用专用的方法核算和监督一个单位经济活动的一种经济管理工作[1]1。

(二)会计报表

会计报表是对企业财务状况、经营成果和现金流量的结构性表述。会计报表是由会计报表本身及其附注两部分构成,附注是会计报表的重要组成部分,而报表则应包括资产负债表、利润表和现金流量表。全面执行企业会计准则体系的企业所编制的会计报表还应当包括所有者权益(股东权益)变动表[1]1。

(三)会计报表分析

会计报表分析是指在会计报表及相关资料的基础上,通过一定的方法和手段,对会计报表提供的数据资料进行深入系统地分析研究,找出各种各项会计信息之间的内在联系,并对各信息之间的联系进行分析评价,从而将报表数据转换为信息使用者急需的、具有更大实用价值的经济信息[1]192。

二、分析会计报表的意义

对企业的股东或所有者,分析会计报表的意义:

一是评价企业的财务状况,经营成果与现金流量,揭示企业财务活动中存在的矛盾与问题,为改善经营管理提供方向与线索;二是预测企业未来的报酬与风险,为投资人,债权人和经营者的决策提供帮助;三是检查企业的预算完成情况,考察经营管理人员业绩,为完善合理经营机制提供帮助,是以会计报表数据之间出现的不正常数量关系为线索发现与调查欺诈舞弊的会计证据,为后期在于打击经济犯罪提供有力的诉讼支持。

三、DD公司

DD公司创建于1996年,发展成为一家以服装研发、设计和制造为龙头,并生产服装、面料、PU仿真皮革、聚氨酯(化工)、鞋材、鞋业等,同时集国际贸易、房产置业、高科技纳米镀膜、金融投资、酒店经营与管理等开发经营业务为一体的多元化综合性大型集团企业。但财务管理工作相对滞后,虽然配备了财务部的门部,但只是记账,算账,报账等日常性事务,即使每年度都有财务报表,也谈不上使用、运用财务账进行分析等工作。

四、资产负债表存在问题

表1是对DD公司2020年12月31日资产负债表进行分析,本文DD公司提供的会计报表使用比较(横向、纵向)分析法和比率分析法对DD公司提供的会计报表进行分析。

表1 DD公司资产负债表

表1(续)

(一)对资产负债表的总体分析

由表2可以看出,公司的资产总额2020年末较2019年末增加959万元,变动百分率增长率为43.77%,负债总额增加了704万元,增长率为-64.27%,所有者权益总额增长255万元,增长率23.28%,那么是什么原因造成上述负债资产和所有者权益三个要素的变化,需要使用横向分析。

表2 DD公司资产负债表的总体分析

(二)资产负债表横向分析

横向分析是将连续多期的资产负债表放在一起进行横向比较,主要目的是查明什么项目发生的变化,分析是什么原因造成这样的变化,通过横向分析可以发现哪些报表项目出现了异常变化,这些异常变化又隐藏着什么样的财务“舞弊”嫌疑。由图1可以看出,DD公司资产总额增加959万元,增长率43.77%,其中流动资产增加743万元,增长率57.07%,非流动资产增加216万元,增长率24.31%。显然DD公司资产总额增加主要是由于流动资产增加所致,警惕是否存在虚增资产。

图1 DD公司变动百分比比较资产负债图

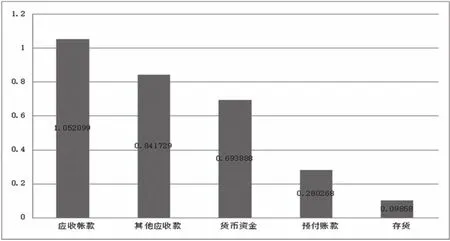

1.流动资产中显著增加的项目主要问题

(1)应收账款:期末余额达到较年初增长279万元,增长率为105.23%。

(2)货币资金:期末余额为555万元,增长率为69.39%。

(3)其他应收款:期末余额为352万元,较期初增长率84.17%。

(4)预付账款:期末增加43万元,增长率28.03%。

(5)存货:本期增加35万元,增长率9.86%。

2.非流动资产科目主要问题

“在建工程”项目明显增加,该项目年末数较年初增加了171万元,增长率76.94%,如图2所示。

3.流动负债科目主要问题

明显变化的项目,有“短期借款”“应付账款”“预收账款”项目,短期借款项目增加886万元,增长率169.12%,如图2所示。

图2 DD公司流动资产变动百分比图

4.公司的非流动负债总额问题

公司的非流动负债总额发生较大幅度的下降,其中“长期借款”“应付债款”项目要有较大幅度的下降。

(三)资产负债表纵向分析

纵向分析也叫结构百分比分析,或者叫共同比分析,这种方法是将会计报表的各个项目数据与某一个关键的基础数据进行对比,得出各个项目数据占这个关键基本数据的百分比,以此编制成共同比比较会计报表进行纵向的比较分析。编制的具体做法是,将资产总额和负债与所有者权益总额设定为基数,将资产负债表上的其余各个项目的数据分别除以这个基数,取出各个部分占总体大份额的百分比,其计算公式为:

资产负债表结构百分比=(部分/总体)×100%

=(资产负债表项目)/资产总额)×100%

表3为DD公司结构百分比资产负债表。通过纵向分析,发现主要存在如下问题。

1.“流动资产”科目主要问题

公司的年末流动资产占总资产的比重,较年初有小幅上升,其中,货币资金应收账款,其他应收款的占比较年初有明显增加。

2.“流动负债”科目主要问题

公司2020年末流动负债的占比为46.37%,较年初的26.23%有明显的提高,其中“短期借款”“应付票据”“应付账款”和“预收账款”的占比较年初均有不同程度的提高。

3.“非流动负债”科目主要问题

由表3 可以看出,公司的非流动负债占比明显下降,从年初的23.77%下降到年末的10.75。

表3 DD公司结构百分比资产负债表

五、资产负债表的对策

(一)流动资产中显著增加的项目

第一,“应收账款”科目对策。首先,进行账龄分析,检查是否存在长期挂账,购销双方彼此渔利的情况;其次,检查该应收款是否有真实交易的背景,警惕利用虚无的销售,虚构收入和利润;最后,考察公司是否存在利用应收账款进行放贷,将相关的利息收入存入“小金库”的情况。第二,“货币资金”科目对策。考察货币资金的规模是否过大,过高的货币资金规模会影响企业的资产获利能力,同时也加大了货币资金被侵吞与挪用的风险。第三,“预付账款”科目对策。是否存在利用挂账来降低购货成本,以虚增利润或者通过预付账款挂账向对方企业进行放贷以收取账外利息收入,中饱私囊的情况。第四,“其他应收款”科目对策。过多的其他应收款,往往意味着由其他企业或个人占用公司的资金,要检查相关的债权,不能防止公司的基金被非法挪用与侵占,另外,其他应收款往往被“舞弊”嫌疑者视为利润的蓄水池,要警惕企业利用关联方关系,先将资金通过挂在“其他应收款”的方式打到对方企业,然后再做货款打回企业,以确认收入。第五,“存货”科目对策。期末存货的增加,是否与销售收入增加协调,如果销售收入的增长速度远高于存货的增长速度,就有理由怀疑存在虚构收入的问题,再有要警惕出现高估存货与粉饰财务状况及采购人员超量采购存货,以获取更多的“回扣”情况的出现。第六,需查证公司是否存在虚增“流动资产”粉饰短期偿债能力的“舞弊”嫌疑。

(二)非流动资产科目主要对策

关注是否将那些本不属于机械和大修理项目的支出计入“在建工程”,使“在建工程”成为“舞弊”嫌疑利润的保护伞,同时,也检查公司是否存在故意混淆资金性支出与收益性支出,将本该计入当期费用的工程借款利息支出,记入“在建工程”。

(三)“流动负债”科目主要对策

联系上述“货币资金”科目,有大额结余的情况,需质疑公司在“货币资金”有大量结余的情况下,为什么还要高额向金融机构举债借款,其中既有可能存在”舞弊”嫌疑。“应付账款”的增加,应该与公司的购货规模横向协调,需堤防该公司虚列“应付账款”或“应付账款”长期挂账,以达到调节成本费用的目的;另外,也需要了解是否存在故意加大“应付账款”,套出现金中饱私囊。“预收账款”长期挂账不转做销售处理,以达到偷逃收入和税金的目的。

需结合对资产负债表的横向分析,还要考虑上述项目是否存在非正常借款,非正常挂账及调节成本费用或非法套现,以及虚增销售收入等类似的“舞弊”嫌疑。

(四)“非流动负债”科目主要对策

需查证是否存在虚增负债,粉饰资本结构的“舞弊”嫌疑。