M 公司货币资金持有分析

2021-12-27周阳广西大学

文/周阳(广西大学)

一、研究背景及意义

(一)研究背景

货币资金对于公司的运营来说极为重要,是公司维持正常经营活动的保障。货币资金是资金运动的源泉,现金流量表也是根据货币资金的流动情况进行变动。众多有财务劣迹的上市公司是通过虚增货币资金进行财务舞弊的。然而,货币资金与其他项目的舞弊不同,货币资金的舞弊更为直接。货币资金的真实性反映着公司变现的能力,偿债能力。

货币资金的研究对于公司而言至关重要。货币资金真实性通常有两个影响因素:一是虚增账目资金,例如医药行业中曾经的白马股康美药业通过伪造银行存单的方式,虚增报表上的资金。二是隐瞒资金受限的情况,较为常见的是账面资金受到了质押,无法自由支配。货币资金的分析在财务报表分析中极为重要,既能看出公司的经营状况,同时也能把握企业对于货币资金的运作效率,从而分析公司总体规划。M公司在货币资金的使用效率及收益率方面为业界标杆,分析M 公司货币资金的管理模式可以给其他企业带来一定的借鉴意义。

(二)研究意义

1.理论意义

对于货币资金的分析,学者的文献集中在货币资金内部控制的管理研究方面,或者通过实证研究对企业的货币资金进行描述分析,鲜少有学者以具体的企业案例对货币资金的现状进行分析。货币资金的管理不仅体现在内部控制方面,还体现在使用效率以及通过持有的货币资金获利的能力方面。本文以M公司的货币资金具体分析为例,拓展了货币资金的研究,提供了实际企业货币资金研究的案例。

2.实践意义

货币资金在企业财务报表上能够真实反映公司在经营活动过程中能运用的流动资产,作为流动性最强的资产,货币资金对企业的偿债能力有至关重要的影响。分析M 公司的货币资金持有情况,能够状为其他同行企业提出借鉴和改进的意见,具有一定的实践意义。

二、文献综述

众多学者在研究资金运动的过程中,将货币资金的运作效率作为主要的研究对象。吕延荣及武献杰(2018)认为,衡量货币资金可通过现金运作效率及现金周转效率,以此衡量企业货币资金创造的价值增值。在衡量货币资金的运作效率时,不同的学者提出了不同的评价标准。周娅(2020)提出货币资金运作效率分析应当包括现金运作效率和现金周转效率两部分。吕延荣(2020)提出货币资金占用率以及经营现金留存率的设置能够反映出企业货币资金运作的真实效率。合理的货币资金占用率兼顾了生产经营的基本需要以及闲置浪费货币资金的使用。而经营现金留存率反映了留在企业账上的货币增值,作为资金储备,就是所谓的经营现金留存额。学者对货币资金的研究通常采用实证的方法,本文基于现金留存、现金运作使用效率以及周转情况,对M 公司案例进行分析,拓展了货币资金研究的应用。

三、M 公司货币资金持有分析

(一)M 公司简介

M 公司是一家经营业务遍及全球的全球运营公司,业务整合全球资源,覆盖全球,能够提供多元化的产品种类和服务。M 公司能够在家电行业脱颖而出,离不开雄厚的公司实力。全球共有200 家子公司,具有先进的研发能力,拓展到28 个研发中心,业务覆盖200 多个国家和地区。2020 年,M 公司的线上市场占有和主要家电市场有不同程度的回升。M 公司致力于覆盖全产业链,打造全产品线,最终形成全方位、立体式的市场覆盖。

(二)货币资金现状分析

1.M 公司货币资金的组成

M 公司资产负债表中的货币资金和传统的货币资金一样,是由库存现金、银行存款、其他货币资金构成的。货币资金自2016 年来,增长率波动较大,2016 年与2019 年相较于上年均翻倍增长,分别为129.43% 和154.29%。2018 年,货币资金增长率呈现负数,相较于2017 年负增长42.23%,货币资金总额在M 公司的流动资产占比较为均衡,2016 年至2020 年占比分别 为22.52%、28.43%、15.27%、32.76%、33.61%。与G公司进行对比,可以看到,G 公司作为电器行业的头部企业,货币资金的持有量占总资产的比重在50%左右。在一定程度上,M 公司对于货币资金的运用更加稳重。G 公司持有较多的货币资金会使得公司的资金收益率下降,增加了货币资金的持有成本(表1、表2)。

表2 G 公司电器2016-2020 年货币资金占流动资产比率(单位:万元)

2.货币资金的来源

企业货币资金的来源有三个:一是通过经营业务活动进行现金流量的积累;二是来自筹资金的方式,企业的筹资渠道主要从企业的外部筹资和从企业内部筹资两个方面,内部筹资则是股东出资的形式;外部筹资包括了发行股票、发行债券,例如在2020 年,M 公司发行债券筹集资金约3399823.8 万元(合计339.98 亿元)。三是向其他机构进行借款。M 公司通过正常经营活动产生的现金流2016 年至2020 年分别 为266.95 亿、244.43 亿、278.61亿、385.90 亿、295.57 亿元。再通过发行短期债券,以及个别年份的短期借款,形成了M 公司账面上的货币资金。本文将经营活动现金流量净额与公司的扣非净利润进行比较,得到净现比,通过这一比值反映M公司的经营活动变现能力的强弱。

M 公司在经营活动中的现金流净额与扣非净利润进行对比,2016年至2020 年的比值结果如表3 所示。

表3 M 公司净现比(单位:万元)

从表3 中可以看到,2016 年至2020 年M 公司的净现比大于1,分别为1.98、1.57、1.39、1.70、1.20。可知M 公司的变现能力较强,能够通过自身的经营活动产生一定的现金流量。

3.货币资金的增长情况

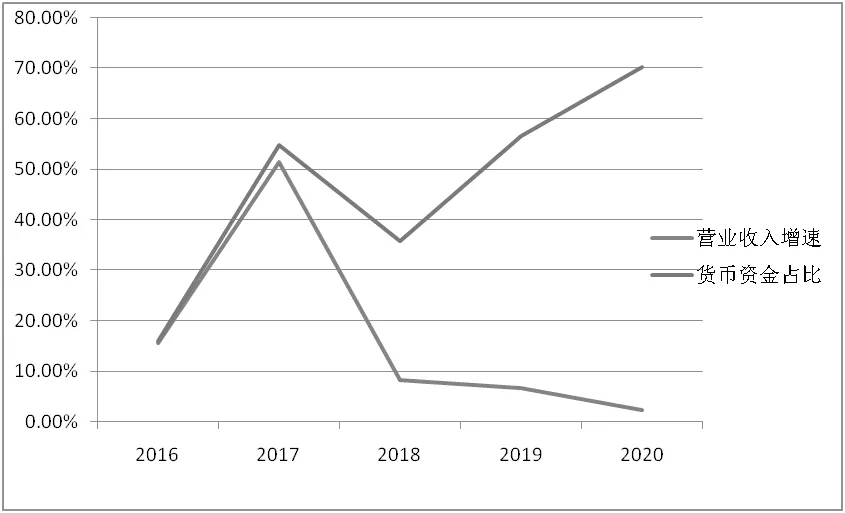

从表4 中可以看到,在2016年至2020 年的营业收入增速与货币资金占比的对比中,二者的趋势在2018 年之后出现了分水岭,2018年之后的营业收入增速显著下滑,然而,货币资金的占比显著增长。在正常经营过程中,公司的营业收入增加带来经营活动现金流入,导致货币资金的增加。而经营业绩增速下滑的情况下,M 公司的货币资金上涨是通过短期借款和发行债券的方式。通过查阅同期的资产负债表,可以从表5 中看到在2019 年M 公司短期借款57.02 亿元,相较于2018 年的8.704 亿元增长了5.55倍。其中通过信用借款56.66 亿元,2019 年的长期借款为412.98 亿元,相较于2018 年的320.91 亿元增长了22.30%,占比货币资金约为8%。2020 年短期借款为99.44 亿元,其中信用借款22.81 亿元,而保证借款高达74 亿元,占比货币资金约12%(图1)。

图1 M 公司营业收入增速与货币资金占比的对比

表4 M 公司营业收入增速与货币资金占比的对比

表5 2016 年至2020 年M 公司货币资金偿还有息负债能力分析(单位:万元)

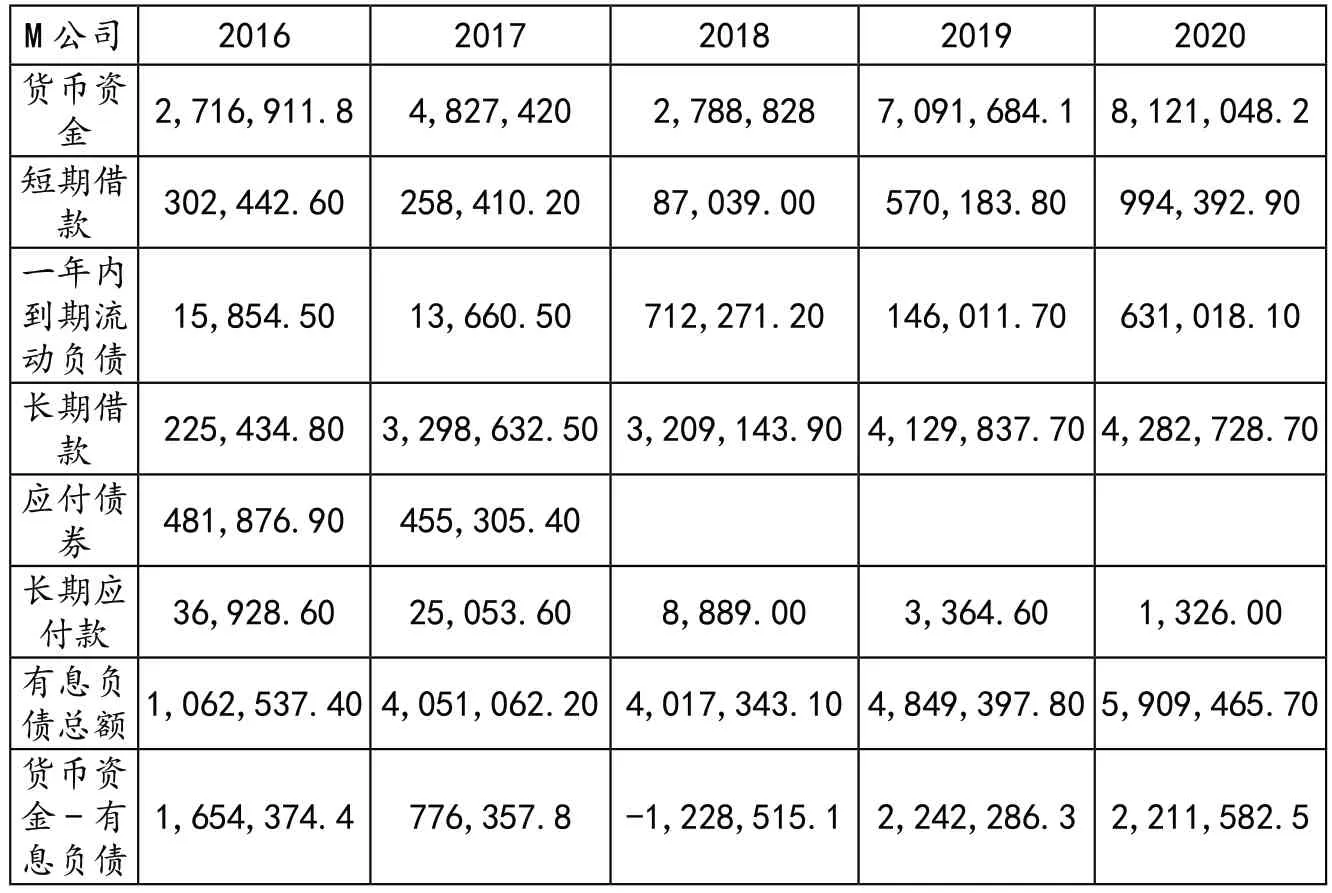

从表4 中,可以看到M 公司在2018 年的货币资金的增长率呈现负增长状态。结合表4 所示,M 公司在2016 年至2020 年期间,除2018年之外,货币资金的持有额均大于有息负债,偿还有息负债的能力较强,而2018 年的货币资金与有息负债之差为负数。在2018 年的货币资金与有息负债的缺口较大的情况下,M 公司增加了借款,在2019 年的账面短期借款中列示金额为57.08亿元,2020 年继续增加短期借款至99.44 亿元,充分保证自身的货币资金的充足性(表5)。

4.货币资金的流动性分析

在货币资金的构成中,依据流动性强弱,依次是库存现金、银行存款、其他货币资金。流动性越强,支付能力越强,货币资金的使用效率也会提高。M 公司的其他货币资金以及部分存放在中央银行等机构的货币资金并不是都能自由使用和支配的。每年的货币资金有一部分都是在金融机构或中央银行或者同业存款中储存,会受到使用权限的限制。受到限制的货币资金流动性差,使用效率降低,同时影响着货币资金的循环以及企业的支付能力。M 公司的使用受限制的这部分在货币资金总额中的占比如表6 所示,在2016 年至2020 年分别 是53.94%、54.78%、35.63%、56.51%、70.14%(表6)。

表6 2016 年至2020 年M 公司使用权受到限制的资产情况(单位:万元)

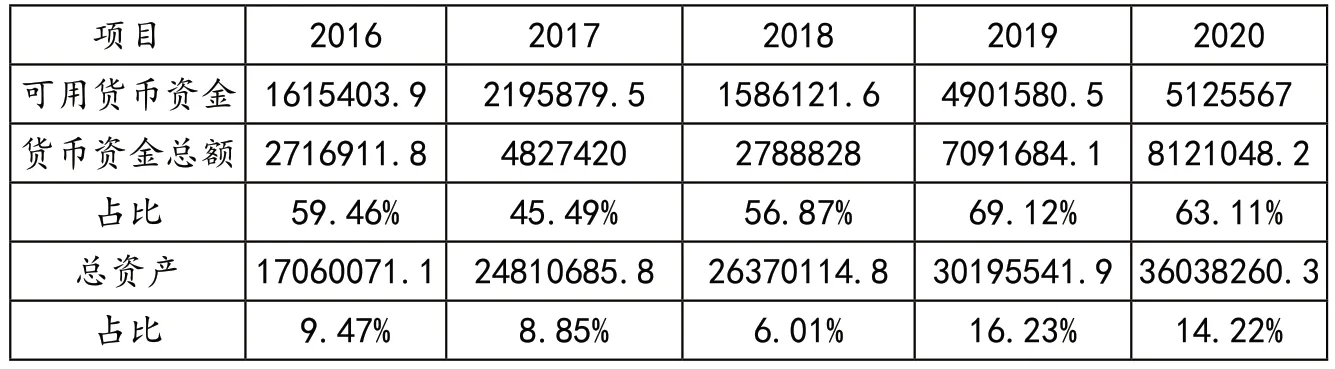

通过表7 中数据发现M 公司的库存现金占比比例较低,银行存款的比例较高,另一重要组成部分则是其他货币资金。其他货币资金在货币资金总额的占比间接反映了M公司与供应商的议价能力。其他货币资金是指银行为其开立的银行承兑汇票、银行保证函、银行信用证等,在这些票据的开具中,与另一行业巨头G 公司电器进行对比。通过比较表7 和表8,发现M 公司在其他货币资金占比较低,2016 年至2020年分别为3.84%、0.55%、0.44%、0.22%、0.85%,而在同一时期,G公司电器远远超过M 公司的其他货币资金的占比,在2020 年的其他货币资金的占比中高达14.91%。笔者认为,M 公司在经营过程中对于上游企业的议价能力较强,在产业链中占据有利地位,而G 公司需要开具更高比例的保证函及银行承兑汇票等保证自己的付款能力。结合表9 的M 公司的可用货币资金占货币资金总额的比例分析,保证了近乎50%的货币资金的流动性。

表7 2016 年至2020 年M 公司各项货币资金占比

表8 2016 年至2020 年G 公司电器各项货币资金占比

表9 M 公司可用货币资金相关数据分析(单位:万元)

5.货币资金的周转性分析

货币资金作为流动性最强的资产项目,周转性指标更能反映公司货币资金的运作能力。周转足够快,同样的货币资金能给企业带来更多的利益。本文采用货币资金周转率=销售商品、提供劳务收到的现金/货币资金平均余额的公式进行计算。通过计算货币资金周转率结果如表10 所示。通过对比,M 公司的货币资金周转率明显高于G 公司的货币资金的周转率,在货币资金的运用效率上,货币资金在公司内周转的速度越快,需要留存的货币资金越少,可以将闲置的资金用于投资或其他用途,提高资金的利用效率。从M 公司的货币资金周转率可以看出,M 公司对于货币资金的运用较为高效。

6.M 公司货币资金的使用现状

(1)资金用于回购股份

M 公司自2015 年以来,不断实施股份回购计划,累计回购股份的金额已经达到250 亿元。这些回购的股份通常被注销或者用于公司的激励计划。2015 年7 月与2018 年7-12 月,M 公司通过集中竞价的方式,分别以自有资金10 亿元与40亿元回购2959 万股和9511 万股。回购股份进行注销,减少了公司的注册资本,并提升了公司的每股收益水平。2019 年2 月起,M 公司又通过现金累计回购6218 万股公司股份用于实施股权激励及员工持股计划。2020 年,公司再次用27 亿元回购4183 万股股份,同样将回购的股份用于激励员工。2021 年2 月,M公司回购约90 亿元的股份。资金充足是M 公司实行回购计划的必要支持。在货币资金的持有上,公司持有的货币资金足以支撑M 公司在回购计划中的份额,而利用自有流动的现金,M 公司通过回购计划使得公司同时完成了两个目的:给予外界投资者市场信心,以及激励内部员工。从家电行业如今处于的存量市场来看,M 公司在市场行情面临危机的情况下采取回购的方式对股价进行适当的刺激,充分利用货币资金的持有优势。

(2)购买理财产品

货币资金并非是账面上的数字越多越好,同时也需要结合货币资金的利用效率。M 公司自2014 年以来购买短期理财产品,2016 年与2017 年分别购买的金融机构的理财产品高达222.52 亿元和241.81 亿元。公司在控制投资风险的前提下,为了提高资金使用效率,增加现金资产收益,将自有闲置资金委托金融机构进行低风险投资理财,通过商业银行、信托基金等机构购买理财产品,投资理财产品可以转变成类现金的资产,既增加了收益,又保证了资金链的安全。

M 公司的理财产品自2016 年以来的收益可观,在2016 年的收益10.31亿元,2017年的收益9.8亿元,2018 年的收益3.89 亿元,2019年处置了相关的理财产品,收益约9000 万元,相关的理财产品的收益率均超过了3%(表11)。

(3)资金用于现金分红

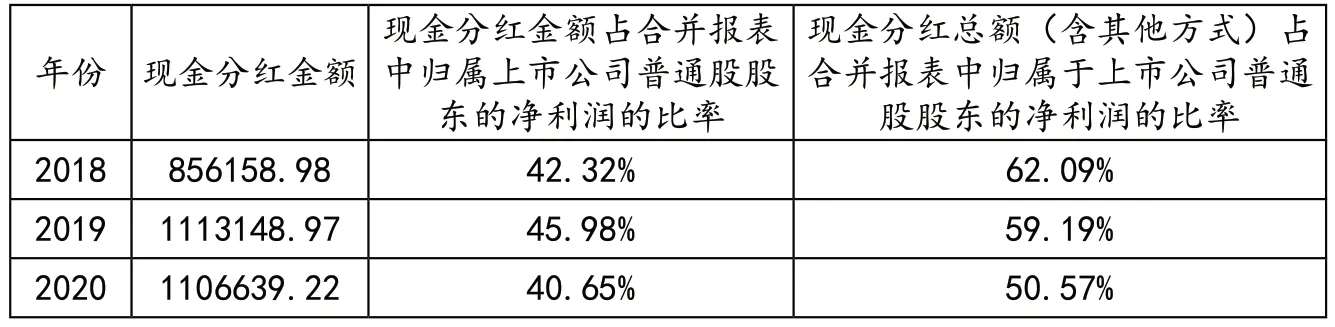

在货币资金的使用方面,公司运用充裕的货币资金对股东进行现金分红。M 公司一直保持高比例的现金分红,在2018 年的分红金额约为85.62 亿元,2019 年现金分红111.31 亿元,2020 年现金分红110.66 亿元,现金分红总额(含其他方式)占合并报表中归属于上市公司普通股股东的净利润的比率分别为62.09%、59.19%、50.57%(表12)。

表12 M 公司近三年的现金分红(单位:万元)

(4)资金利用从事借款业务

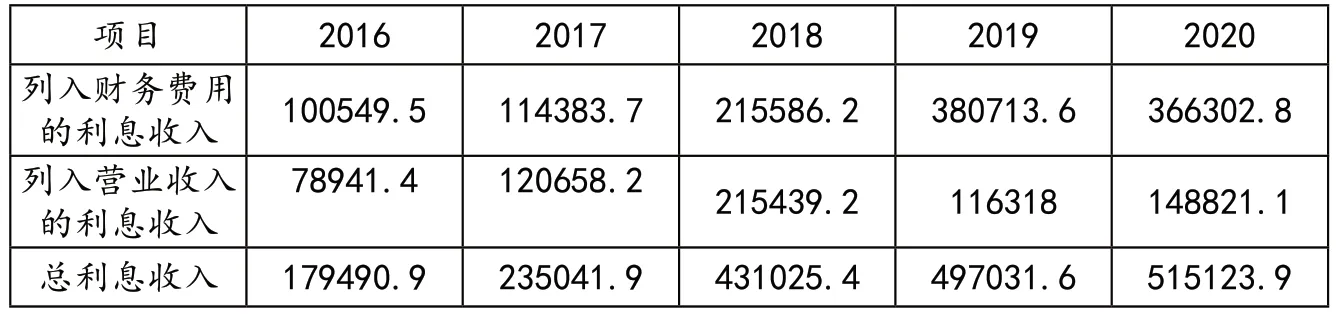

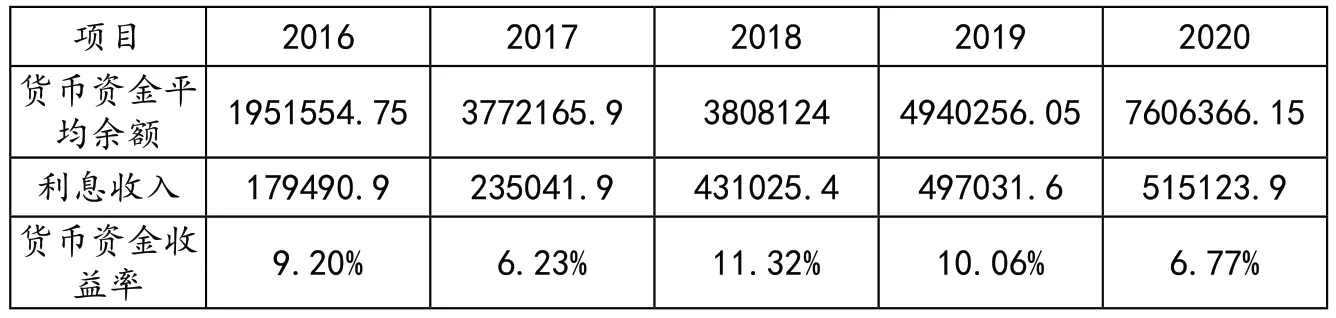

利息收入分为两部分,一是M公司列入财务费用的利息收入,二是列入营业收入的利息收入。列入财务费用的利息收入源自结构性存款,计入营业收入的利息是M 公司的财务公司从事金融业务产生的利息收入。来源于M 公司的财务公司高效使用资金,对集团内的联营公司收取借款利息,利用闲置的资金形成的利息收入。根据表13 的统计,在2016 年至2020 年期间,M公司通过从事金融业务产生的利息收入分别为7.89 亿元、12.07 亿元、21.54 亿元、11.63 亿元、14.88 亿元,五年通过该业务产生的利息收入68.02 亿元,仅此一项收益便超过其他中小公司的净利润。可见公司在闲置资金的使用方面有充分的计划,从而提升了货币资金的收益率。

表13 M 公司利息收入(单位:万元)

依据公式:货币资金收益率=利息收入/货币资金平均余额,分析M 公司的货币资金收益率。计算货币资金的收益率的结果如表14所示,可以看到2016 年至2020 年货币资金的收益率分别为9.20%、6.23%、11.32%、10.06%、6.77%,收益率高于银行的存款利率,可见M 公司的货币资金的收益率较强。

表14 M 公司货币资金的收益分析(单位:万元)

四、启示与借鉴

M 公司作为家电企业中的龙头企业,在货币资金的持有结构以及使用资金的用途上给其他公司作出了借鉴作用。其他公司可以从M 公司的货币资金持有的情况中学习M公司对货币资金的运用和管理。

(一)货币资金留存率低

货币资金的留存情况影响着公司对货币资金的运用。倘若留存率过高,对货币资金的持有收益不利,减少了货币资金进行其他投资的收益。在资金留存率方面,M 公司保持在10%至30%之间的留存率。与G 公司电器进行对比,G 公司电器在2016 年至2020 年期间,货币资金的留存率均超过50%,2020 年的资金留存比率高达81.10%。M 公司对公司货币资金的留存率较低,更能发挥出经营活动创造的现金流的作用。由于货币资金占用的成本会比较高,倘若不进行恰当的投资,货币资金在账面上的收益率较低。M 公司则将货币资金的留存比例保持在较低的比例,能够充分利用货币资金的造血能力。筹资能力的强弱也影响着货币资金的留存,在2018 年,M 公司的货币资金的持有量明显不足以偿还当年的有息负债,M 公司运用自己的筹资能力,及时举债,增加短期借款,保证了现金流的正常运营。拥有强大的筹资能力的企业可以不用保留大额的货币资金,可以适当降低资金的留存(表15、16)。

表15 M 公司资金留存率(单位:万元)

表16 G 公司电器资金留存率(单位:万元)

(二)设置财务公司规范资金运作

M 公司拥有自己的财务公司,对集团及联营公司的货币资金掌握情况熟悉,通过财务公司有效的资金配置,能够加强货币资金持有的收益率,并且创造更多的收益机会和条件。建立财务公司能够提升资金的使用效率和效果。A 股市场的上市公司有部分的资金使用成本过高,并且净利润可能不如利息支出高。而建立财务公司可以统筹使用资金,对分公司及子公司进行资金管理,这样的方式在国企中是常见的。其他公司可以借鉴这样的方式,解决分公司子公司资金周转能力不一的情况,提升货币资金的利用效率。

(三)拓展货币资金的用途

货币资金的使用情况对于企业价值增值而言也是重要的组成部分。利用现有的货币资金,最大效用利用资金达到公司价值增值的目的,充分提升货币资金的收益性。M 公司的货币资金的使用配合公司的营业情况及市场情况,针对适当的时机,用货币资金进行股份回购的计划,以此刺激资本市场,也让外界增强对公司经营现状的信心,提升股价。另外,M 公司每年对投资者进行适当的现金分红,能够给投资者带来一定的投资回报,增强投资者对公司运营的信心。在拥有充足的货币资金时,还能够在自身集团中进行金融融资业务的运作,对盈余资金进行高效运作。其他公司可以根据自身资金实力的情况,在不影响经营现金流的情况下,增加货币资金的用途,提升货币资金的收益率。