研发支出对生物医药企业价值的影响研究*

2021-12-27吉瑞上海国家会计学院教研部

文/吉瑞(上海国家会计学院教研部)

《中国“十四五”规划和二〇三五年远景目标纲要》(以下简称《纲要》)提出创新是国家发展的战略支撑,并提出了创新推动发展的战略规划。生物医药产业作为九大战略新兴产业之一,具有非常重要的战略地位。近年来,我国先后出台了《国家药品监督管理局关于仿制药质量和疗效一致性评价有关事项的公告(2018年第102号)》《深化医药卫生体制改革2019 年重点工作任务》等一系列纲领性文件,不断完善药品、医疗和医保政策,释放鼓励创新信号,驱动生物医药行业变革。与此同时,资本市场的注册制改革也为创新型生物医药企业融资提供了重要的平台。

我国生物医药行业充满了机遇,越来越多的生物医药企业开始意识到开展研发活动的重要性,不断增加研发投入。国家统计局统计数据显示,2015-2019 年间生物医药行业研发强度处于行业前四名,医药企业研发支出占全国企业总研发支出的3.5%以上。与传统企业不同的是,生物制药企业的估值一直存在着比较大的争议,特别是研发支出与企业价值是否具有相关性这一问题,学术界存在诸多观点。一方面,Akin 和Seref(2010)通过对81家以色列公司进行量化分析,研究发现研发投入的增加会显著提升企业价值。陈志勇(2006)、陈少红(2019)等学者的研究得出了相同的结论。另一方面,Guidara 和Boujelbene(2015)、Fernando 和Cesar(2015)等学者的研究结果则表明研发支出与企业价值不相关或者负相关。与此同时,学术界普遍认同企业可能会通过研发支出会计处理进行盈余管理。研发支出有资本化和费用化两种会计处理方法,不同的会计处理方法可能会对企业的盈余造成影响,并进而影响企业价值。姚文韵(2005)研究发现,盈余管理对企业价值的影响呈倒U 型,在企业进行盈余管理的过程中,能够找到一个企业价值最大化的最优点。梁银飞(2013)、汪立志(2017)等学者认为研发支出对企业价值的影响要分不同的情况,具有不确定性。本文拟对生物医药企业研发支出对企业价值的影响进行实证分析。

一、理论分析与研究假设

研发支出可能通过以下几个渠道影响生物医药的价值。(1)研发支出会使得企业投资呈现出边际报酬递增规律,有助于企业降低生产成本、生产新药或改善原有产品的不足之处以及提高企业技术创新效率,进而获得价值创造的可能性。(2)研发支出可以通过估值模型影响企业价值。目前,生物医药企业的估值模型以现金流折现法和实物期权法为主,研发支出会影响研发成本、市场规模和成功率,进而影响企业价值。(3)研发支出会计处理方式对企业价值的影响。目前,尚未有划分研究与开发阶段的具体标准,这就意味着企业可以主观地选择研发支出的处理方式,企业可以利用这一空间进行盈余管理,达到调节会计利润和促进外部融资的目的。目前,理论研究对这一问题得出了不同的结论,Tsoligkas 和Tsalavoutas(2011)、Shah et al.(2013)等的研究均发现研发支出资本化与公司价值正相关而费用化与公司价值负相关。但也有学者认为两者不相关(Godfrey 和Koh,2001)。本文认为,盈余管理仅仅会对企业财务报表产生直接的影响,而生物医药企业以研发管线为核心,其实际价值体现的是企业的长期表现,因此,研发支出会计处理政策的选择不会直接影响企业的实际价值。即便成功的外部融资会对企业价值产生间接影响,研发支出会计处理方式的选择对融资的影响仍然需要满足诸多较为苛刻的因素方能体现,从这一角度来说,研发支出会计处理方式对企业实际价值影响甚微。

由于生物医药企业生存与发展的关键在于医药产品的成功研发,企业唯有重视研发活动并不断创新才能够在激烈的市场竞争中保持优势。目前,对于研发支出与企业价值是否具有相关性这一问题,学术界存在诸多观点。本文提出以下两个假设并进行验证:

H1:我国生物医药企业研发支出与企业价值正相关。

H2:我国生物医药企业研发活动资本化率与企业价值不相关。

二、研究设计

(一)样本和数据来源

本文以证监会CSRC 医药制造业标准作为分类标准,选取2015-2019 年A 股生物医药企业披露的相关数据,剔除未披露完整数据的企业,共提取2019 年214 个研究对象、2018 年203 个研究对象、2017年180 个研究对象、2016 年157 个研究对象以及2015 年149 个研究对象。本文数据来源于wind 数据库。

(二)变量选取与模型构建

1.被解释变量

借鉴其他学者研究,本文选择托宾Q 值作为被解释变量,衡量企业价值,托宾Q 值越大,企业价值越高。在计算托宾Q 值时,以总资产账面价值替代重置成本,以负债账面价值衡量债务价值,以每股净资产与非流通股数乘积衡量非流通价值,以年均股价与总流通股数的乘积衡量流通股价值。

2.解释变量

(1)研发支出

多数研究认为,研发支出与企业价值之间存在必然的联系,研发支出规模又称为研发投入规模,通常以研发投入强度作为反映研发投入规模的指标。

(2)研发支出资本化率

由于我国会计准则对于研发支出资本化时点的划分没有明确的标准,不同的生物医药企业根据实际经营状况的不同会选择不同的研发支出会计处理政策,这直接体现于研发支出资本化率。例如,企业在亏损时可能会提前研发支出资本化时点,提高研发支出资本化率。因此,本文采用研发支出资本化率这一指标衡量企业对研发支出的资本化处理情况。

3.控制变量

(1)企业规模

部分研究认为,企业规模越大,股票在资本市场上的流通就会越多,加大了投机升值的难度,从而降低市场价值。因此,本文选择企业规模作为控制变量,以企业年末总资产的自然对数作为该变量的替代指标。

(2)资产负债率

资产负债率是期末负债与资产之比,资产负债率越高,企业经营状况越好,偿债风险越低,有助于企业价值的提高。因此,本文选择该指标作为控制变量。

(3)营业收入增长率

生物医药企业的发展依赖于通过开展研发活动获得符合市场需求的研发成果。对于那些发展潜力大、研发前景良好的企业,即使当期经营状况不佳,市场依然会保持一定的信心。如沃森生物2017 年业绩亏损超5 亿元,但2017 年市场表现依然在整个A 股生物医药板块中排名前列。营业收入增长率可以衡量企业的发展能力,因此,本文选择该指标作为控制变量。

变量的定义与计算如表1所示。

构建的模型为:

式 中:β0、β0、β2、β3、β4为 影响系数,μit为随机误差项,i 为年份,t 为各样本企业。

三、描述性统计分析

为了更好地反映生物医药企业研发支出对企业价值的影响,本文分别根据不同水平的研发投入强度和研发支出资本化率对研究样本进行分类,对被解释变量进行描述性统计。

由表2 可知,除2015 年,同一研发投入强度水平的企业托宾Q 值在2016-2019 年间呈现出较为明显的下降趋势,研发投入越高的企业托宾Q 值下降趋势越明显。其中,研发投入强度小于5%的企业托宾Q 值基本围绕在3.40 左右波动,研发投入强度介于5%至10%的企业托宾Q 值基本围绕在4.20 左右波动,研发投入强度大于10%的企业托宾Q 值基本围绕在6.15 左右波动。

此外,2015-2019 年中,生物医药企业同一年度的托宾Q 值随着当年度研发投入强度水平的增加呈现出明显的上升趋势。

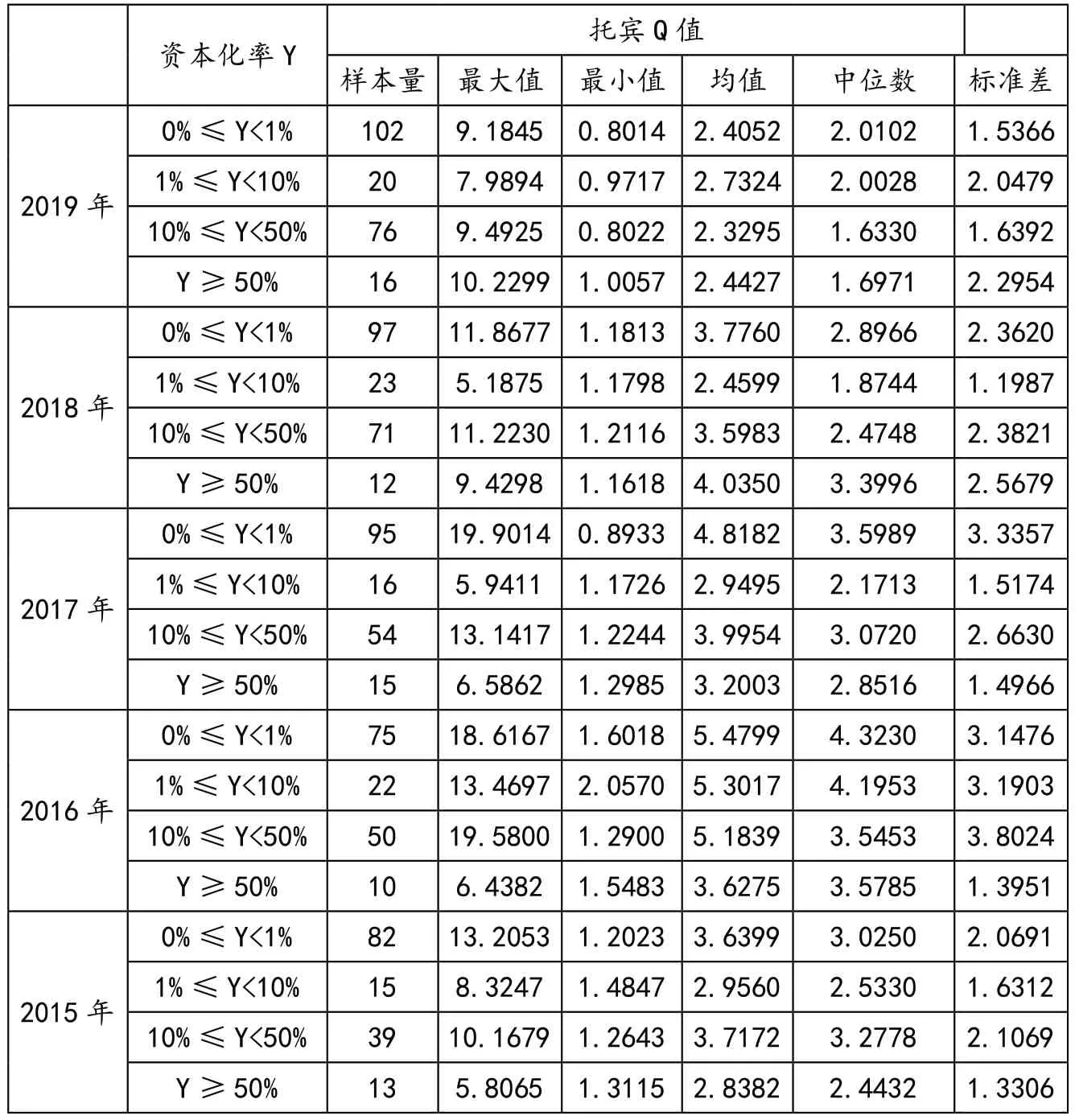

由表3 可知,除2015 年,同一研发支出资本化率水平的企业托宾Q值在2016-2019年间呈下降趋势,但是不同资本化率水平的企业托宾Q 值下降幅度没有明显差异。其中,研发支出资本化率小于1%的企业托宾Q 值基本围绕在4.00 左右波动,研发支出资本化率介于1%至10%的企业托宾Q 值基本围绕在3.30左右波动,研发支出资本化率介于10%至50%的企业托宾Q 值基本围绕在3.80 左右波动,研发支出资本化率大于50%的企业托宾Q 值基本围绕在3.30 左右波动。

表3 研发支出资本化率与托宾Q 值描述性统计表

此外,2015-2019 年,随着同一年度研发支出资本化率水平的增加,生物医药企业同一年度的托宾Q 值没有呈现出明显的变动趋势。

四、Pearson 相关系数分析

对研发投入强度与托宾Q 值进行Pearson 相关系数分析,结果如表4 所示。

表4 研发投入强度与托宾Q 值Pearson 相关系数分析

可以发现,除2015 年研发投入强度与2015 年托宾Q 值、2015-2017 年研发投入强度与2017 年托宾Q 值不具有相关性外,其他各年份对应的研发投入强度与托宾Q 值均存在显著的相关性。此外,间隔时间越长,研发投入强度与托宾Q值的相关性就越显著。

上述结果意味着研发支出在当期就会对企业价值产生显著的影响,并且会产生持续性的影响,与前述假设一致。同时,根据这一结果,本文在进行回归分析时不考虑对年份的控制。

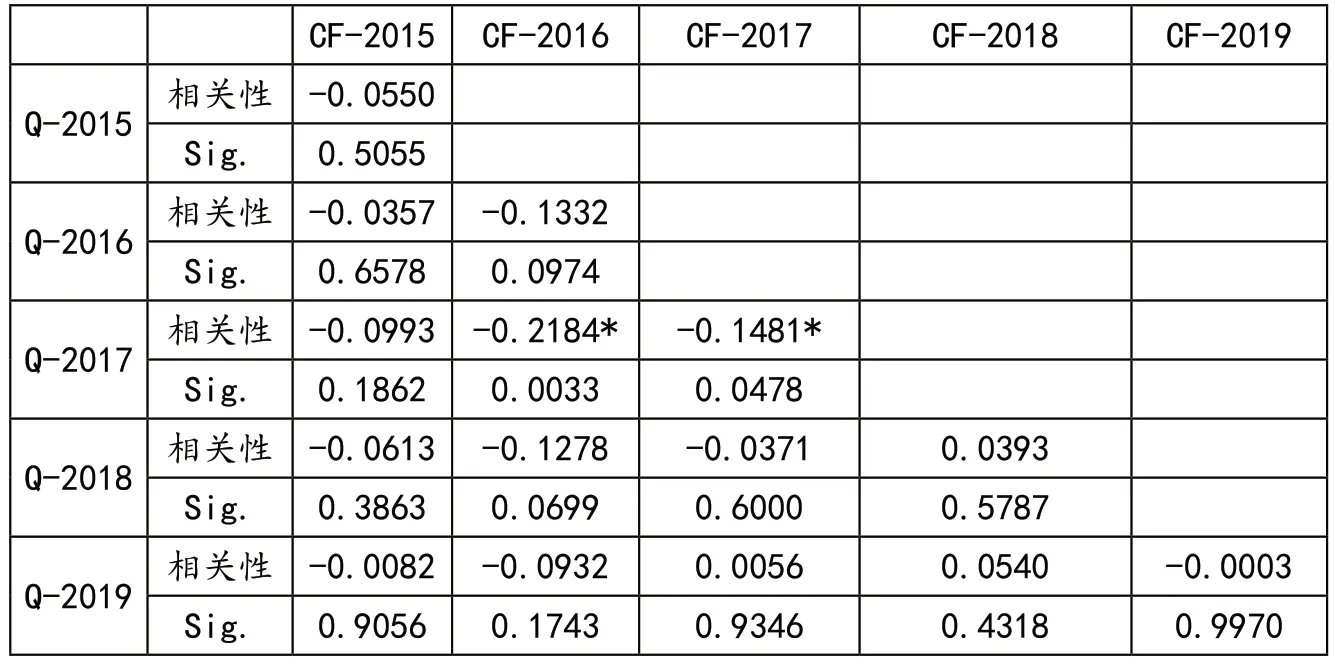

对研发支出资本化率与托宾Q值进行Pearson 相关系数分析,结果如表5 所示。除2016-2017 年资本化率与2017 年托宾Q 值外,其他各年份对应的资本化率与托宾Q 值均不存在显著的相关关系。

表5 研发支出资本化率与托宾Q 值Pearson 相关系数分析

上述结果意味着研发支出资本化率在当期及往后各期都不会对企业价值产生显著的影响,与前述假设不一致。

五、回归分析

为进一步研究研发支出与企业价值的关系,本文使用最小二乘法(OLS)对模型一进行线性回归分析,回归结果如表6 所示。

表6 研发投入强度与企业价值关系检验

模型一的样本调整系数为0.1924,接近0.2,该模型的拟合优度接近合理范围,但是并不是决定企业价值的主要因素。模型一的F值为12.4446,大于显著性水平0.05下的临界值2.415,Prob(F)值为0.000,说明模型一线性关系显著。研发投入强度|t|为4.0907,高于0.05水平线的t 临界值1.971,表明研发投入强度对企业价值有显著影响。考虑企业规模、资产负债率和营业收入增长率影响的情况下,研发投入强度的回归系数为7.5676,表明研发投入强度越大,研发支出越多,生物医药企业的托宾Q 值越大,企业价值越高,假设一成立。

采用同样的方法对模型二进行回归分析,结果如表7 所示。

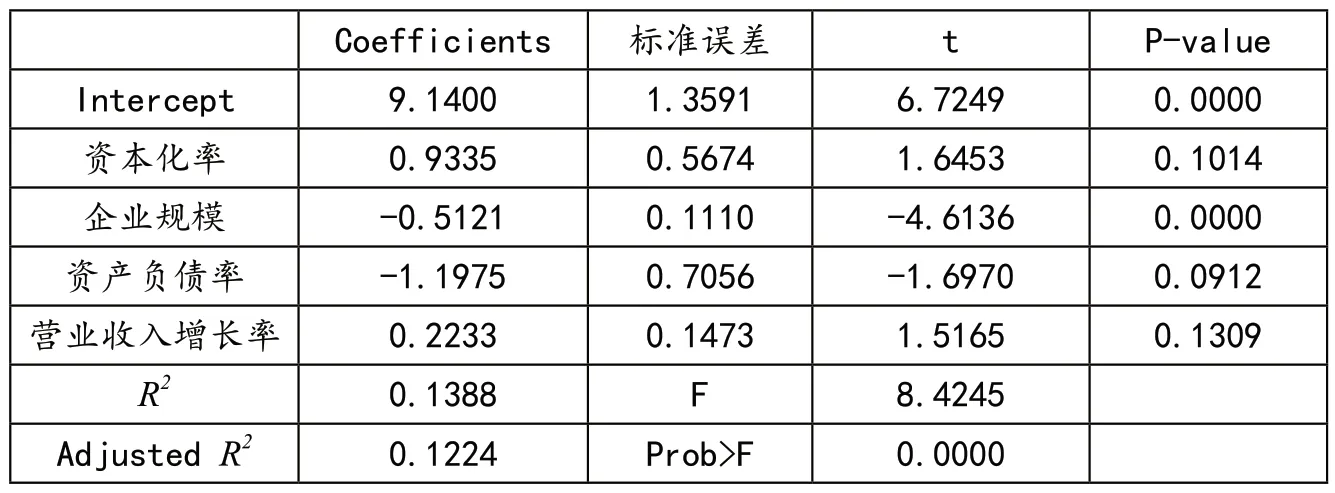

表7 研发支出资本化率与企业价值关系检验

模型二的样本调整系数为0.1224,表明该模型的拟合优度较差,研发支出资本化率并不是决定企业价值的主要因素。模型F 值为8.4245,大于显著性水平0.05 下的临界值2.415,Prob(F)值为0.000,说明模型线性关系显著。研发支出资本化率|t|为1.6453,高于0.05 水平下的t 临界值1.971,表明研发支出资本化率对企业价值没有显著影响,假设二成立。

六、研究结论

研发支出有助于促进生物医药企业进行创新,并保持竞争力。本文通过对生物医药企业的研发支出、研发支出资本化率和企业价值指标进行相关性研究,研究发现研发支出与企业价值正相关,而研发支出资本化率与企业价值之间的关系不显著。本文认为,对生物医药企业的估值模型改变有助于促进企业的研发投入和创新行为,研发支出的市场价值更多体现为对未来收益的预期,而不是当前的现金流。虽然企业管理层有通过研发支出的会计处理方法进行短期盈余管理的可能,但从长期来看,对企业的价值影响不大。管理层应该进一步完善研发支出资本化会计处理的相关规则,提高投资者识别能力,最终促进资本市场的健康发展。