社会养老保险对城镇家庭风险金融投资的影响

2021-12-26魏丽君

□文/ 魏丽君

(首都经济贸易大学劳动经济学院 北京)

[提要] 随着我国金融市场逐渐完善,城镇家庭在资产配置过程中越来越注重金融理财产品的投资。但数据显示:我国城镇家庭资产配置并不合理,家庭金融投资结构单一,这不利于我国家庭金融的良好发展,同时制约家庭抵御风险的能力。养老保险作为社会保障的重要一环,对家庭金融资产配置产生着重要的影响。本文利用Pr obi t 模型和OLS 模型探究养老保险对城镇家庭参与风险金融投资的影响,以期为我国社保事业发展和我国家庭金融发展建言献策。

一、引言

随着改革开放,社会主义市场经济的建立,金融市场的逐渐完善,我国城镇家庭在资产配置选择过程中越来越注重金融理财产品的投资。但是数据显示,我国城镇家庭资产配置不合理,储蓄占比高,风险金融投资占比低。养老保险作为社会保障至关重要的一环,对家庭金融资产的配置产生着重要的影响。根据以往的研究,养老保险对于家庭金融资产的影响主要通过收入效应和替代效应来实现。同时,由于我国幅员辽阔,经济发展不平衡,造成东中西部地区在各个方面都存在着较大的差异。那么,探究养老保险对于家庭风险金融投资参与的真正影响,则需要借助微观数据进行研究。

二、文献回顾

关于家庭金融资产配置行为的理论和实证研究是过去半个世纪来国外学者关注的焦点领域。经典投资理论认为,居民风险资产持有比重仅与投资者的风险态度相关而独立于财富和年龄。Poterba &Samwick(1997)分析了美国家庭年龄与投资组合结构的关系,认为不同年龄层的家庭会有不同的金融资产组合,年长的家庭更倾向于持有股票,而相对较少地持有免税债券。Bertaut & Starr-McCluer(2002)利用美国SCF 调查数据,认为家庭的投资组合选择与年龄、财产、收入风险和信息成本有显著的关系。史代敏和宋艳(2005)基于四川省居民家庭样本,发现家庭财富、年龄、学历等因素显著影响着家庭金融资产的配置。吴卫星等(2010)利用15 个城市的抽样数据,从生命周期效应、财富效应以及住房的角度研究了中国居民家庭投资结构变化的影响因素。徐华等人(2014)提到,除了已知的金融产品存在的风险外,另一个影响其决策的重要因素是背景风险。关于背景风险的探究,最早来自于Prat & Zeckhauser(1987)。尹志超(2014)在以往的研究中通过实证方法得出教育对于家庭股票投资具有显著的影响。史代敏等(2005)在研究中证实了年龄对于家庭金融资产的配置具有显著影响。

三、数据、模型与变量

(一)变量说明

1、被解释变量。本文将活期存款、定期存款和现金划入非风险金融资产范畴,将股票、基金、理财产品、债券、衍生品、外币和黄金划入风险金融资产的范畴。城镇家庭是否持有风险金融资产、风险金融资产在家庭金融总资产中所占比重作为被解释变量。

2、关键解释变量。本文的关键解释变量是:城镇家庭是否持有社会养老保险。

3、控制变量。在上述分析的基础上,将人口个体特征、家庭财富特征和外部环境特征纳入控制变量范围之内。具体有如下控制变量:户主性别、户主年龄、户主受教育年限、户主健康状况、家庭是否持有房产、家庭消费性支出、家庭所在地区。(表1)

表1 变量说明一览表

(二)模型

1、本文利用Probit 模型探究养老保险的持有情况对家庭参与风险金融投资决策的影响,模型设定如下:

2、Tobit 回归模型:本文利用Tobit 回归模型进行探究,模型设定如下:

(三)内生性处理

1、工具变量回归。是否持有养老保险与不可观测的家庭异质性或者说家庭特征密切相关,而这些因素又同时影响着家庭风险资产配置决策,倘若忽略这些因素可能会造成估计的偏差。为此,我们利用工具变量的方法进行矫正,工具变量选用省级社会养老保险参与率作为工具变量进行内生性检验,并使用iv-probit 模型以及iv-tobit 模型进行回归。

2、PSM。对于主要解释变量家庭持有养老保险情况来说,我们认为该变量可能存在一定的选择偏差,因此我们利用PSM 倾向得分匹配的方法对样本进行匹配,从而更为精确地考察主要解释变量对家庭参与风险金融投资的影响,以解决样本选择性偏差带来的内生性问题。

四、实证分析与讨论

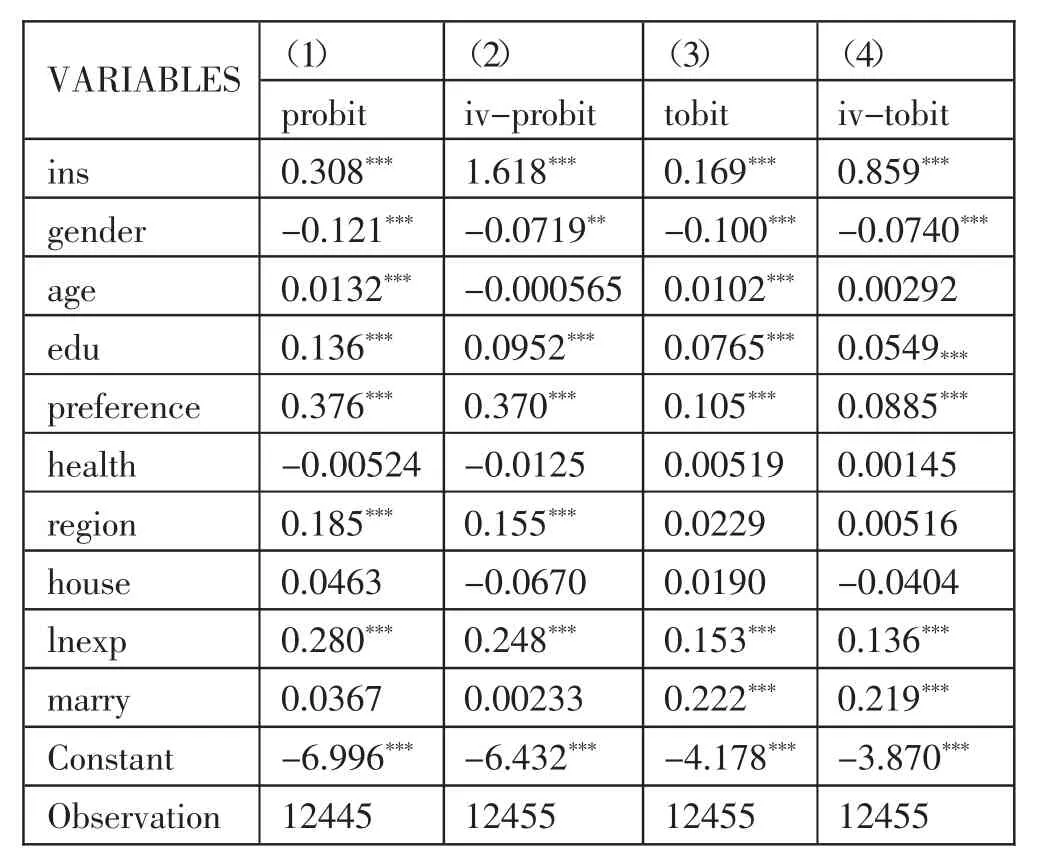

(一)回归结果与讨论。如表2 所示,模型(1)是使用probit 模型进行回归的基本结果,从基本回归结果中可以看出,在控制了性别、年龄、受教育年限等变量后,主要自变量养老保险的持有情况对家庭参与风险金融投资的决策产生了显著影响。由于probit 模型是线性概率模型,因此表中汇报了平均边际效应。在模型(1)中,主要解释变量养老保险的持有情况对于被解释变量的边际影响系数为0.308,并且该影响在1%的水平上显著。模型(2)为工具变量回归,在模型(2)中,这一概率明显增加。性别对于被解释变量具有显著的影响,体现为男性较女性而言进行风险金融投资的概率更低,这一概率为12.1%,可以看到,在模型(2)中,这一概率稍有降低;年龄对于被解释变量的影响为正向的且在1%的水平上显著。但值得注意的是,在进行两阶段估计之后,这一结果有了较大的改变。受教育程度对于家庭参与风险金融投资的影响分别在1%的水平下显著。消费性支出对于家庭参与风险金融资产投资的影响在1%的水平上显著。户主的风险偏好也对其家庭是否进行风险金融投资产生显著的影响,模型(1)和两阶段估计的结果差别并不大。从回归结果中可以看到,东部地区进行风险投资的概率高于中部、西部地区。模型(3)和(4)为tobit 回归模型的回归结果和两阶段估计结果。持有养老保险情况会对城镇家庭风险金融投资参与程度产生显著影响,而这一结果在利用工具变量进行两阶段估计后显著提高。回归结果还向我们展示了相关控制变量对家庭参与风险金融投资程度产生的影响。模型(4)的结果显示,除年龄外,其余解释变量的估计结果与模型(3)相比并没有显著的变化。(表2)

表2 社会养老保险对家庭参与风险金融投资决策和参与程度的影响一览表

(二)基于PSM 倾向得分匹配方法的再检验。在利用PSM 检验之后,probit 模型中,匹配前后的 ATT 值为 0.264、0.224,在控制了选择性偏差后,养老保险对城镇家庭参与风险金融投资决策的净影响为7.49%,在1%的水平下显著,表明持有养老保险会显著地提高城镇家庭进行风险金融投资的概率;在tobit 模型中,匹配前后的ATT 值约为0.104、0.084,在控制了选择性偏差后,养老保险对家庭风险金融投资参与程度的净影响为2.98%,且在1%水平下显著。这表明持有养老保险会显著地提高城镇家庭风险金融资产在家庭金融总资产中的占比。总体而言,我们认为,持有养老保险的家庭会显著提高其参与风险金融投资的概率和参与程度。

五、结论及政策建议

(一)结论。第一,持有养老保险显著提高了城镇家庭投资风险金融资产的概率及其参与程度,替代效应起到主要作用;第二,地区因素在养老保险与城镇家庭参与风险金融投资的关系中起到显著的作用,这一影响主要是由于东部地区的经济较为发达;第三,除主要解释变量外,性别、年龄、受教育程度、家庭消费支出和是否持有房产也对被解释变量具有显著的影响。

(二)政策建议。第一,提高养老保险覆盖广度,推动养老保险实现“全覆盖”。政府应当大力支持社会养老保险的发展,进一步为我国家庭金融的发展和社会抵御老龄化带来的风险提供社会保障方面的支撑。第二,提升养老保险覆盖深度,构建多支柱养老保险体系。以适应国民日益丰富的养老保险需求。第三,完善收入增长机制。我国应当进一步做大经济总量,提高居民的可支配收入,增加居民抵御风险的信心。第四,完善我国金融市场的发展,深化金融市场的改革。达到完善金融市场发展,为居民提供一个良好投资环境的目标。