资本化研发投入与企业盈利能力关系的实证研究

2021-12-24邵众杰朱雨欣李小明

邵众杰,朱雨欣,夏 雯,李小明

(绍兴文理学院,浙江 绍兴 312000)

近年来,随着经济的发展,科技的进步,创新在一个国家、企业等取得竞争优势、形成核心竞争力方面发挥了越来越重要的作用。在2019年,我国R&D经费投入总量为22 143.6亿元,比上年同期增加2 465.7亿元,同比增长12.5%。R&D经费投入强度稳步提升,将为推动高质量发展奠定更加坚实的基础。可以看出,研发投入在社会发展中占据越来越重要的地位。

在此背景下,中国企业想要在激烈的竞争中脱颖而出,从而发展壮大,保持竞争优势必不可少,保持竞争优势的关键就是技术创新,而技术创新的核心则是需要企业持续不断地注入研发投资。企业根据会计处理方式的不同,可以将研发投入归为费用化和资本化。笔者将从不同产业角度出发,分别分析不同产业的资本化研发投入情况,以及其对不同产业和企业盈利的影响,以期能使中小企业在研发投入中关注资本化研发投入的影响,使其更为恰当地运用资本化研发投入,从而取得相应的利润与竞争力。

1 文献综述与假设

吴立泽(2020)在对丰乐种业资产盈利能力进行案例分析时,将丰乐种业与隆平高科、荃银高科3家企业,就2016年、2017年和2018年的总资产报酬率、净资产报酬率和净资产收益率变动情况进行对比分析,提出丰乐种业可以通过加大研发投入,明确研发方向的方式来提高企业的盈利能力。从侧面表达了这位学者的观点:研发投入与企业的盈利能力是存在正向相关关系的。孙维峰(2013)在研究中使用ROS及Tobin`s Q来度量企业绩效,发现:这两种方法均可以论证企业研发投入与企业的盈利能力之间的正向相关关系。胡义东、仲伟俊(2011)两位学者以江苏省的新材料行业、电子信息行业和新能源行业,3个行业领域中的1 562家高新技术企业为研究样本,对企业技术创新绩效的影响因素和这些影响因素与技术创新绩效之间的关系分别进行实证检验。结果表明,3个行业样本企业的研发经费投入量与技术创新绩效产出(也就是企业盈利能力)之间均存在明显的正相关关系。

基于上述现有研究,在农业、制造业和高新技术产业3个产业中,学者通常认为企业R&D投入与盈利能力之间是存在显著关系的,但是没有将研发投入进行资本化和费用化的区分。因此,为了得出更加准确的结果,我们进一步研究资本化研发投入与企业盈利能力的关系,并根据上述学者的研究成果提出假设H1:在农业产业中,资本化研发投入与企业的盈利能力存在显著关系。假设H2:在制造业产业中,资本化研发投入与企业的盈利能力存在显著关系。假设H3:高新技术产业中,资本化研发投入与企业的盈利能力存在显著关系。

2 实证研究

2.1 数据来源

本次实验所选取的时间范围为2015年-2019年,主要数据来源为各上市企业所公开的研发投入数据。为保证研究样本的一致性和数据的连续性,对样本数据进行了剔除:①未将研发投入资本化的企业;②数据公布不满5年的企业;③没有研发人员的企业;④主营业务不属于农业、制造业和高新技术产业的企业,如零售业、批发业等。最终,样本数据共包括农业企业8家,包括渔业等;制造业企业448家,包括化学原料及化学制品制造业、医药制造业、非金属矿物制品业、通用设备制造业等;高新技术企业116家,包括软件和信息技术服务业、互联网和相关服务业等。

本次实验的数据全部来自国泰安数据库,采用SPSS、Excel等数据分析软件对样本数据进行分析,同时运用经济学相关原理建立线性回归模型,分析方法主要包括描述性统计分析和回归结果分析。

2.2 变量选择

考虑到不同行业的企业资本化研发投入规模有较大的差异,为增加研究数据的可比性,以农业、制造业、高新技术产业三大产业类型将样本数据进行划分,通过分析各企业近5年的研发人员数量(R&D personnel)和研发投入(支出)资本化的金额(Capitalization amount of R&D investment),以及总资产回报率、总资产负债率这些指标,以此分析企业的盈利能力。

投资回报率可以反映一项投资的综合盈利能力,且由于剔除了因投资额不同而导致的利润差异的不可比因素,因而具有横向可比性,有利于判断各投资项目的优劣。资产负债率通过企业负债情况,反映出企业的经营情况的好坏,对判断企业盈利能力的好坏起到重要作用。

综上,笔者选取研发人员数量(R&D personnel,R&DP)、研发投入(支出)资本化的金额(Capitalization amount of R&D investment,R&DC)作为解释变量,资产收益率(Return on Assets,ROA)作为被解释变量,企业规模(SIZE)和资产负债率(Debt Asset Ratio,DAR)作为控制变量。

2.3 模型构建

ROA=β0+β1R&DPt+β2R&DPt-j+β3R&DCt+β4R&DCt-j+β5SIZE+β6DAR+ε

(1)

t:年份;j:滞后期数;β0、β1、β2、β3、β4、β5:回归系数;ε:为了抵消其他因素影响而引入的随机变量。

2.4 描述性分析

为研究不同产业的资本化研发投入对企业盈利状况的影响,在描述统计分析时,将分别从纵向和横向进行比较,分析不同产业间和不同存量下,各变量之间的差异。

2.4.1 纵向分析。3个产业内部的研发人员人数、研发投入金额和资本化研发投入金额都较稳定,且基本呈现每年递增的趋势。3个产业内部与产业之间的变量差距均较大。其中,高新技术产业资本化研发投入较其他两个产业而言最高,农业最低。根据表中数据可得出,3个产业每年的资本化研发投入变化与资产收益率(ROA)并无显著的相互关系。

2.4.2 横向比较。虽然每一年无论在农业、制造业还是高新技术产业,这些行业的研发人员和研发金额投入值都会发生变化,但有一点不变,就是高新技术产业的变量投入总是最大的。即便如此,它的资产收益率(ROA)却不是一直都呈理想状态,因为从均值上看,资产收益率也会出现负值的情况。再单独看资本化研发投入的数值,呈现从农业、制造业和高新技术产业依次递增的趋势,由此可以看出,高新技术产业对资本化研发投入的依赖是最大的,如表1所示。

2.5 回归分析

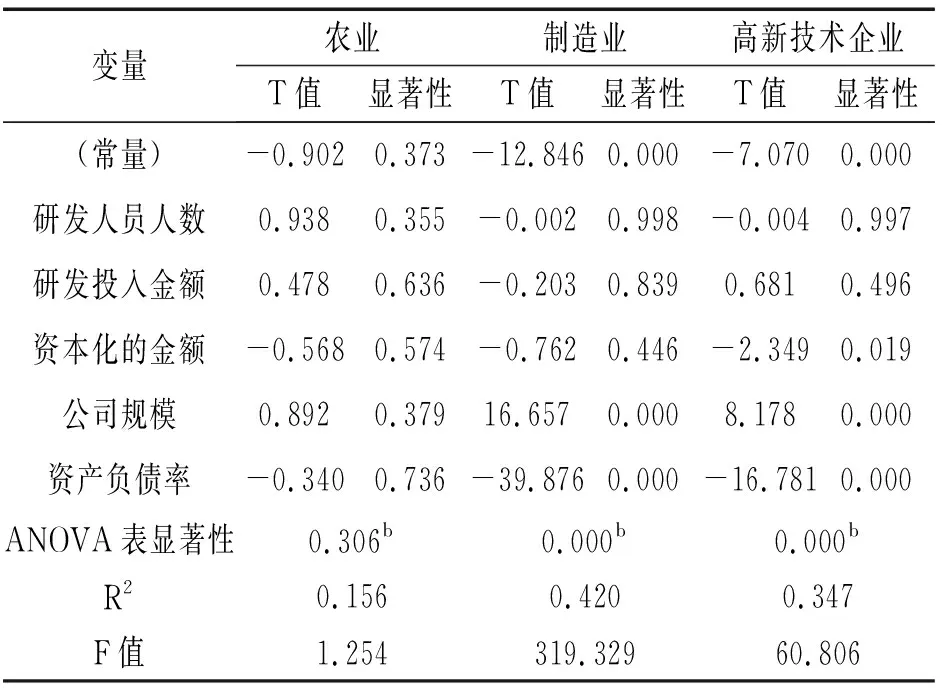

对农业产业的数据进行回归分析,ANOVA表格中显示:F值为1.254,p=0.306>0.001,说明回归方程不显著,即解释变量和被解释变量之间不存在显著的线性关系。回归系数表显示:研发人员人数对ROA不存在显著影响;研发投入金额对ROA不存在显著影响;研发投入资本化金额对ROA不存在显著影响。公司规模对ROA不存在显著影响;资产负债率对ROA不存在显著影响。由此推断出:在农业中,资本化研发投入对企业的盈利能力无显著影响,假设H1不成立。

对制造业产业的数据进行回归分析,ANOVA表格中显示:F值为319.329,P<0.001,说明回归方程显著,即解释变量和被解释变量之间存在显著的线性关系。回归系数表显示:研发人员人数对ROA不存在显著正向影响;研发投入金额对ROA不存在显著正向影响;研发投入资本化金额对ROA不存在显著影响。公司规模对ROA存在显著正向影响;资产负债率对ROA存在显著正向影响。由此推断出:在制造业企业中,与研发人员人数、研发投入金额和研发投入资本化金额相比较,公司规模和资产负债率对于ROA的影响更为显著,假设H2不成立。

对高新技术产业的数据进行回归分析,ANOVA表格中显示,F值为60.806,P<0.001,说明回归方程显著,即解释变量和被解释变量之间存在显著的线性关系。回归系数表显示:研发人员人数对ROA不存在显著正向影响;研发投入金额对ROA不存在显著正向影响;研发投入资本化金额对ROA存在显著影响。公司规模对ROA存在显著正向影响;资产负债率对ROA存在显著正向影响。由此推断出:在高新技术产业中,研发投入资本化金额、公司规模和资产负债率对于ROA的影响更为显著,假设H3成立,如表2所示。

表2 资本化研发投入与ROA的回归分析

综上,研发投入资本化金额对于农业企业的盈利能力的影响不显著;研发投入资本化金额对于制造业企业的盈利能力的影响相比农业企业显著,但是总体上依旧是不显著的;研发投入资本化金额对于高新技术产业企业的盈利能力的影响显著。

3 结论与启示

通过上述分析我们得到,农业和制造业中资本化研发投入与企业盈利能力不存在显著关系,研发投入资本化金额对于高新技术产业企业的盈利能力的影响较为显著。

从研究结果来看,资本化研发投入在短期内对企业的盈利能力无显著关系,但是企业不能认为资本化研发投入毫无作用,应当继续重视和加强资本化研发,慎重考虑其资本回报率,引进优秀的员工,建立科学的科研体系,企业才能保持技术优势,获得更好的企业绩效。