我国铜加工材市场供需现状及趋势研究

2021-12-24赵佳斌

赵佳斌

(北京安泰科信息股份有限公司,北京 100814)

1 我国铜加工材供应现状及趋势

2010年以来,我国铜加工行业发展迅速,铜加工材产品在量、质方面都有较大提升[1]。2010~2016年期间,随着国际金融危机“阴霾”的逐渐退散,全球经济复苏,我国铜加工行业行得以快速扩张发展,铜材产量从2010年的985.1万吨增长至2016年的1662万吨,年均增速达11.0%,其中,2013年增速最快为23.8%;2017~2018年期间,铜材产量在需求侧爆发的“小周期”下实现了高基数下的高增长,产品质量也有较大提升。2019~2020年期间,随着全球经济下行,以及新冠疫情的全面爆发,铜材产量增长显著放缓,2020年我国铜材产量实现1828.4万吨,同比增长仅有0.7%。2021年,在历史级别的全球量化宽松政策驱动下,经济(尤其是国内端)回暖速度较快。在“十四五”发展新背景下,我国铜材供应端在“后疫情时代”表现出新的特点和趋势。

图1 2010-2020年中国铜加工材总产量变化情况(单位:万吨)

1.1 细分铜材领域供应现状

从细分铜材领域来看,2020年,我国铜线产量980.2万吨,占全国铜材产量的50%以上;铜板带(排)、铜管、铜棒、铜箔产量分别为316.8万吨(其中铜排90万吨)、204.6万吨、200.4万吨、46.6万吨。得益于疫后国内市场经济活动的快速恢复,除铜管外,各类铜材实现了不同程度的增长。

图2 2020年中国铜加工材分类别占比

铜杆是制作铜线的主要原料,是铜材中最大类的产品。2017~2020年我国铜杆产能扩张迅速,增长了30.3%,年均增速达9%。铜杆产能在2020年末达到1491万吨,产量增速与产能增速不匹配,2020年我国铜杆产量为748万吨,产能利用率只有约50%。中国铜杆产量在2017-2020年期间几乎没有增加,行业利润受产能利用率下滑拖累。

铜管是我国生产技术和产品质量都较为成熟的铜材产品。2015~2020年期间,我国铜管行业产能扩展逐渐放缓。2020年,我国铜管企业产能、产量分别为335.0万吨和219.0万吨。目前,各企业生产技术多采用连铸连轧技术[2],产品结构中紫铜类占比高达86%,同质化问题严重。

铜板带得益于需求端的带动,目前是我国铜材的主要增长动力。2015~2020年期间,我国铜板带行业数十个新建项目接连启动,产能快速扩张,年均增速达到6.9%。2020年,我国铜板带产能、产量分别达到341.6万吨和226.8万吨,同比增长10%和4%。从产品结构上看,紫铜板带占比为35%,铜合金板带占比为65%,我国铜板带产品合金化水平较高且还有上升趋势。

电解铜箔是铜加工领域产量占比较少的一类铜材,但发展速度快,潜力大,产品附加值高。与铜板带类似,得益于需求端的快速增长,我国电解铜箔产能、产量实现快速提升。据中国电子协会统计,2020年,我国电解铜箔产能、产量分别达到60.52和48.88万吨,相比2015年增幅分别达到了112.7%和104.9%。而且,行业产能利用始终保持在80%~90%的高水平,产能释放顺畅。不过,目前我国生产的中低端铜箔产品较多,高端产品(如高频高速电路用铜箔、IC封装载板用极薄铜箔等)领域相比日本、欧洲生产技术和装备存在较大差距[3]。

图3 (a)我国铜杆产量变化(b)我国铜管产量变化(c)我国铜板带产量变化(d)我国电解铜箔产能、产量变化

1.2 分省份/地区供应现状及趋势

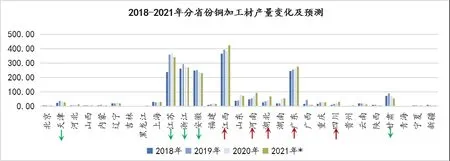

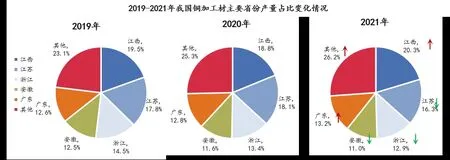

我国铜材地区供应格局正逐步发生变化。分省份来看,江苏、浙江、安徽、江西、广东长期以来是我国前五大铜材生产省份,2019年和2020年合计产量全国占比分别达到76.9%和74.7%。不过近年来,随着江苏、浙江、安徽产量的不断下滑趋势,生产集中度略有下滑,河南、湖北、四川等地产量增长潜力逐渐显现。分地区来看,2020年,华东地区市场相对成熟、饱和,产量增长大幅放缓,华北和西北地区出现负增长,华中、西南地区铜材产量增长有加快趋势。

图4 2018-2021年分省份铜加工材产量变化及预测

图5 2019-2021年我国铜加工材主要省份产量占比变化情况

图(表)6 2019-2021年我国铜加工材分地区产量变化情况(单位:万吨)

2021年1-6月我国铜材产量同比增长8%。其中,江西、广东、湖北、四川等实现高增长,天津、江苏、浙江、安徽等下降明显。分地区来看,华中、华南、西南地区实现增长,华中地区最明显,同比增加34.9%;华北、东北、华东地区少量降低。预计2021年全年我国铜材产量可实现1863.1万吨,同比增长1.9%。2021~2025年期间,我国铜材供应将稳步提升,但增速趋缓,预计年均增速约1.9%。

2 我国铜加工材进出口贸易现状及趋势

随着我国铜加工行业的快速发展,进口替代不断推进[4],在保持铜材贸易量相对稳定的情况下,进口量呈不断下降趋势。2018年起,受国际经济局势变化的影响,进出口贸易有所波动;2019年,我国铜材进出口量分别为50.3万吨和52.5万吨,历史首次实现铜材净出口;2020年,铜材进出口量分别为61.4万吨和53.8万吨,重新回到净进口格局。

图7 2011-2021年铜加工材进出口情况(万吨)

从产品类别来看,铜箔是我国最大的铜材产品,我国对于高端铜箔产品还依赖进口,不过近几年随着国内铜箔行业的迅速发展,国产铜箔质、量迅速提升,对外依赖度降低;铜管及管子附件是我国最早、也是唯一实现净出口的大类铜材产品,产品受全球铜材主要消费国的认可和依赖,长远看来是我国铜材出口增长的有力保证。

从进出口国家/地区来看,华东地区是我国铜材的主要集散地,90%的贸易均集中在浙江、广东、江苏、上海、山东、福建、河南七大省市。目前,我国主要从中国台湾、日韩及欧美等国家/地区进口铜材,进口相对集中;我国铜材出口的主要方向是日韩、东南亚等亚洲国家/地区,出口国家/地区已经达到约200个。

图8 2020年我国铜加工材(分种类、来源地/目的地、省份)进出口贸易情况(单位:万吨)

我国铜材进出口贸易整体情况稳定向好,据估算2021年我国铜材进出口量将分别达到58.2万吨和63.4万吨,有望实现净出口。不过,从产品结构来看,我国出口的铜材仍主要以工艺简单的紫铜类产品为主,进口则多为工艺复杂的高端铜及铜合金产品,产品单价存在贸易逆差,这体现出我国的铜加工生产技术、装备和产品质量与领先国家的差距。“十四五”期间,随着我国铜材进口替代进程的持续推进,我国铜材产品向外输出的比例和产品价值将进一步提升。

3 我国铜加工材需求市场现状及趋势

由于铜加工行业采用“以销定产”的经营模式,所以铜材需求端变化趋势与生产端相似。2010~2015年,我国铜加工材表观需求量以年均9.7%的增速快速提升,2015年需求量已突破1600万吨;2016~2020年,随着基数变大,需求增速逐渐放缓,年均增速降至2.4%。2020年,我国铜材表观需求量为1836.1万吨,同比增长1.2%。

图9 2011-2020年中国铜加工材表观需求情况(单位:万吨)

从铜材消费结构来看,铜线材占了2020年铜材消费总量的54%,其次铜板带(排)占比达到17%,铜箔相对较少占3%左右。对应的主要需求领域来看,2020年,约一半的铜材流入了电力行业,空调制冷行业消耗了约14%的铜材,其他如交通运输、建筑、电子等领域分别消耗了9%~10%的铜材。从近两年的经济发展趋势和政策导向来看,电力行业仍是我国铜材最主要的需求领域,汽车工业中的新能源汽车板块是近几年拉动铜材消费增长的亮点之一[5],其他如房地产、空调行业等行业对铜材的需求增长趋于平稳。

图10 2020年我国铜加工材消费结构和需求领域占比

2021年上半年,在疫后全球历史最大规模QE政策影响下,经济回暖趋势明显。上半年,我国经济表现亮眼,GDP同比增长12.7%;其中,一季度同比增长18.3%,二季度增长7.9%,相关机构预测全年GDP增长9.3%;制造业PMI连续16个月处于荣枯线上,不过在3月后有回落趋势。以上半年数据估算,对2021年国内外需求终端产值增长进行预测。预计除家电行业外均可实现10%以上的增速,其中工业、汽车工业和计算机、通信和其他电子设备制造业可实现15%以上的增长;铜材国内主要需求领域产值的综合增速将实现15.6%,再加上出口贸易将实现18%的增长。

图11 2020-2021年铜材主要需求领域分季度累计产值增长变化(单位:%)

不过,考虑到去年同期低基数及大宗商品价格上涨因素(2021电解铜现货均价预计同比提升34%),终端领域方面的产值高增长对于铜材的消费拉动实际预计不会十分明显。结合实际情况估算,2021年铜材主要需求领域增量变化预测如下:电力行业增加1.5%,空调制冷行业增加3.7%,交通运输行业增加3.6%,建筑行业增加0.4%,电子行业增加2.9%,其他行业增加0.5%,综合增加1.9%;未来随着铜价的回调,2022年铜材需求增幅有望提升至2.3%,不过2022年后铜材需求增速仍呈放缓趋势。预计2025年我国铜材需求量相比2021年增长7.1%,年均增速1.7%。

图12 2021年主要领域铜需求增量预测

图13 2020-2025年电铜现货价增速与铜材需求增速预测

4 总结

2020年是全面建成小康社会和“十三五”规划收官之年,在疫情因素的催化下,我国乃至全球经济形势都进入了一个新的发展阶段。在2021我国“十四五”开局之年,我国铜加工材市场回暖迅速,发展稳健,预计2021~2025年我国铜材市场整体趋势如下:供应方面,我国铜材产量将维持高基数、低增长状态。在供给侧改革的推动下,行业产能利用率、高端产品比例不断实现同步增长。至2025年,我国铜材供应量可突破2000万吨。进出口贸易方面,我国铜材将维持净出口格局,高端产品对外依赖度逐渐下降,出口产品的质、量、价值以及出口产品结构都将不断改善。至2025年,我国铜材净出口贸易量将达到15~20万吨。需求方面,我国主要终端领域的铜材需求量将缓幅提升,铜材消费结构逐渐转型。需求增长亮点主要集中在电源工程、电子通讯和新能源汽车等领域。至2025年,我国铜材需求量将达到2000万吨。

图14 2018-2025年我铜加工材供需情况及预测(单位:万吨)