金融科技对绿色金融的支持作用研究

2021-12-21江朋涛

江朋涛

青海民族大学经济与管理学院,青海 西宁 810000

1 概 述

金融科技可以改变传统金融业态,为传统金融体系带来新的竞争态势与资源配置的效率改进,给传统金融模式带来了巨大变革。同时,绿色发展已经成为我国经济高质量发展的要求,金融是现代经济的核心,在推动经济实现可持续发展方面,金融的资源配置性作用大有可为,由此绿色金融应运而生[1]。绿色金融的本质还是金融,而交易成本和信息不对称的存在是金融在发挥配置资源作用过程中无法避免的问题,绿色金融由于其绿色的导向性,甚至可能会面对比传统金融更为严重的问题。近年来,金融科技因其以先进的现代信息技术为依托,在解决这两个问题上具有得天独厚的优势。金融科技依托互联网技术和平台,还能够提高绿色金融普惠性,拓宽绿色金融覆盖面。当前我国正面临经济高质量发展、新旧动能转换的关键时期,应运而生的绿色金融是我国社会经济绿色可持续发展的重要途径,而金融科技的蓬勃发展为突破绿色金融瓶颈、实现绿色金融可持续发展提供了一个新的思路[2]。

2 实证分析

2.1 数据说明和模型设计

2.1.1 变量选取

被解释变量:关于绿色金融的阐述,根据政府及公共部门的参与情况,会有广义与狭义的概念之分。随着国内外金融自由化水平不断提升,依据我国银行占据金融业主导地位的现状,本文以狭义上的绿色金融为研究对象,即商业性金融机构在绿色金融资源上的配置水平。而为避免出现模型的不稳定,后续会对政府因素进行考虑,进行模型稳健性检验。参考李健、卫平[3]间接估计方法,从21家主要银行机构的绿色信贷年末余额出发,与各地区金融机构的贷款数量相联系,通过各地区近似的绿色信贷余额来反映绿色金融水平。因此,将求得的绿色信贷余额取对数消除异方差性(下同)作为模型的被解释变量,记为lnGC。

核心解释变量:金融科技是基于互联网技术的一种金融创新,具有降低业务成本、提高金融效率等优势。作为新兴事物,能衡量的指标体系并不完善,参照大多数学者采用的香蜜湖金融科技指数的年末数据来衡量金融科技的发展状况。由于该指数发布于2017年,而对于2012—2016年的指数则由A股市场上的金融科技产业股票价值作为这段期间内金融科技的衡量指标,记为lnFI。正是因为金融科技是金融与互联网和电子科技的联结,其低成本、高效率及信息优势,可以为绿色金融带来积极的影响效果。

控制变量:影响绿色金融发展的因素很多,借鉴相关研究,选取以下变量对绿色借贷余额进行控制,减轻遗漏变量对模型参数估计的偏误。第一,金融发展水平。用金融机构本外币存款余额占GDP的比重来表示,记为lnFDL。无论是绿色金融,还是金融科技,都离不开传统金融业务的发展基础。绿色金融出于可持续发展理念,在自身优势和所受挑战下被给予大众的关注目光,所以绿色金融的发展离不开传统金融行业发挥的基础性作用[4]。第二,教育水平。用高等院校在校人数与总人数的比重来表示,记为lnEL。教育水平能够反映出产业科技的发达程度,以及人们对于新事物、新观念的看法,人们的受教育程度越高,越易接受新领域的成果,因此预测其他条件不变时,一个地区教育水平越高,绿色信贷的规模便越大。第三,城镇化水平。用城镇人口所占比例来表示,记为lnUL。城镇化水平可以反映一个地区的经济发达程度,城镇化水平越高,金融就会越发达,将它作为控制绿色金融发展的变量,也具有一定的理论依据。

2.1.2 模型拟定

本文针对选取的2012—2019年共8年的时间跨度、31个省(区、市)的地域范围组合成的短面板数据实行建模回归,并进行实证分析。根据上述的被解释变量和解释变量、控制变量之间的关系,将以上变量纳入到面板模型当中,来进一步对他们之间的关系进行实证检验。具体模型如下:

其中:各变量性质及含义已述。另外,i为个体下标,t为时间下标,和μit分别表示地区固定效应和随机误差项。

由于绿色金融发展往往会受到上一年发展水平的影响,故将lnGC的滞后一期加入到模型(1)当中,达到控制自身冲击的模型效果,所以采用GMM估计,建立模型(2)进行实证分析。

2.1.3 实证策略

通过以上基本情况的叙述,本文收集整理2012—2019年31个省(区、市)的各项数据,数据主要来源于中国和各省(区、市)的统计年鉴、中国人民银行网站、各银行年报等,缺失值利用插值法补足。采用面板数据的模型方法进行回归,参数确定前需要进行序列和数据的检验,在进行了单位根检验、协整检验等相关操作后,多项结果均通过了计量检验,符合实际情况。

2.2 实证结果分析

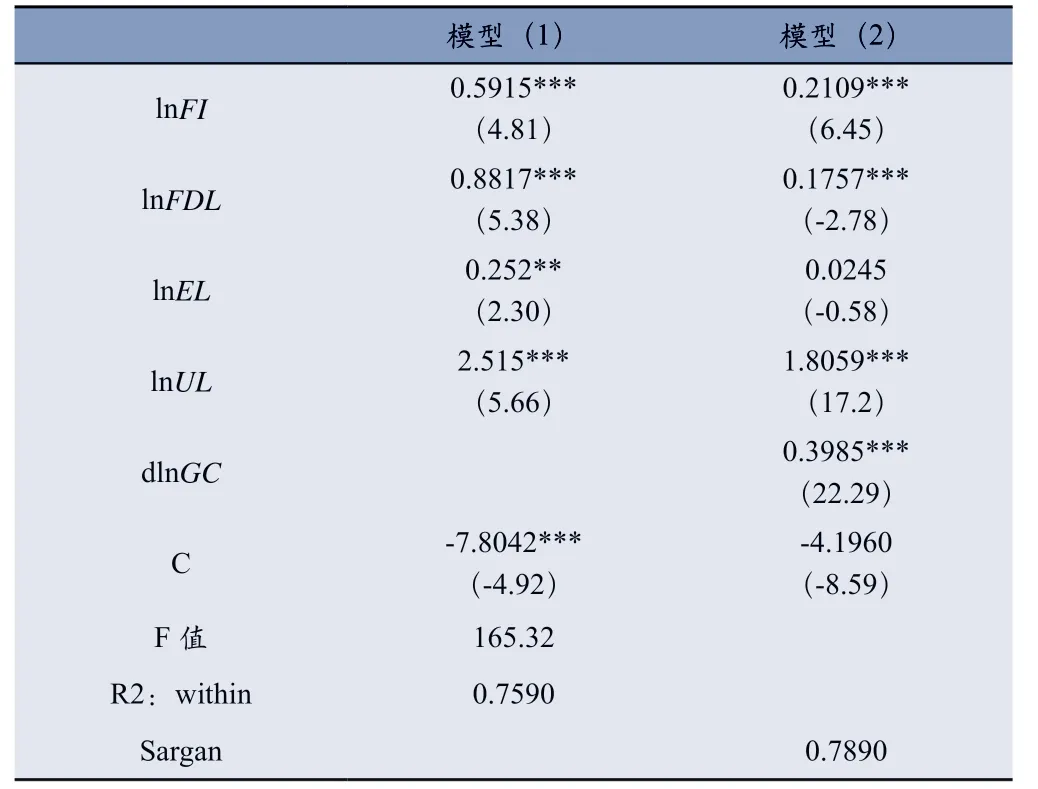

对于模型(1)来说,Hausman检验得出P值为0.0000,通过了1%的显著性检验,表明应当拒绝原假设,采用固定效应模型进行分析;而模型(2)中存在有绿色金融的滞后项,对于动态面板模型应当采取系统GMM进行拟合,以解决静态面板模型中的内生性问题。两种模型的检验结果如表1所示。

表 1 固定效应模型和GMM模型回归结果

表 2 替换被解释变量后的模型回归结果

从实证结果来看,两种模型各项变量的拟合参数符号一致,都能够说明金融科技对于绿色信贷具有正向的驱动作用,且估计参数均通过了1%的显著性统计检验。在模型中,当不考虑绿色信贷对自身的冲击时,lnFI、lnFDL、lnUL对于lnGC的回归参数估计值分别为0.5915、0.8817、2.515,都在1%水平上显著;lnEL的估计值为0.252,在5%的水平上显著。说明除金融科技外,金融发展水平、教育水平、城镇化水平在一定程度上可以促进绿色金融的发展,这与之前的理论分析相一致。将绿色信贷对自身的影响冲击纳入模型中,与模型(1)不同之处在于:一方面影响力度整体减少,可由参数估计结果对比观察发现,这是由于考虑到上一期的绿色信贷规模会导致到期的规模变化,滞后项变量对于模型拟合效果起到控制作用,防止出现重要变量遗漏带来的自相关性问题。另一方面的不同点在于教育水平回归系数并不显著,但由Sargan检验结果可以得出,不拒绝所有工具变量都有效的原假设,意味着其他变量均为有效变量,模型设置合理。

2.3 稳健性检验

2.3.1 替换被解释变量

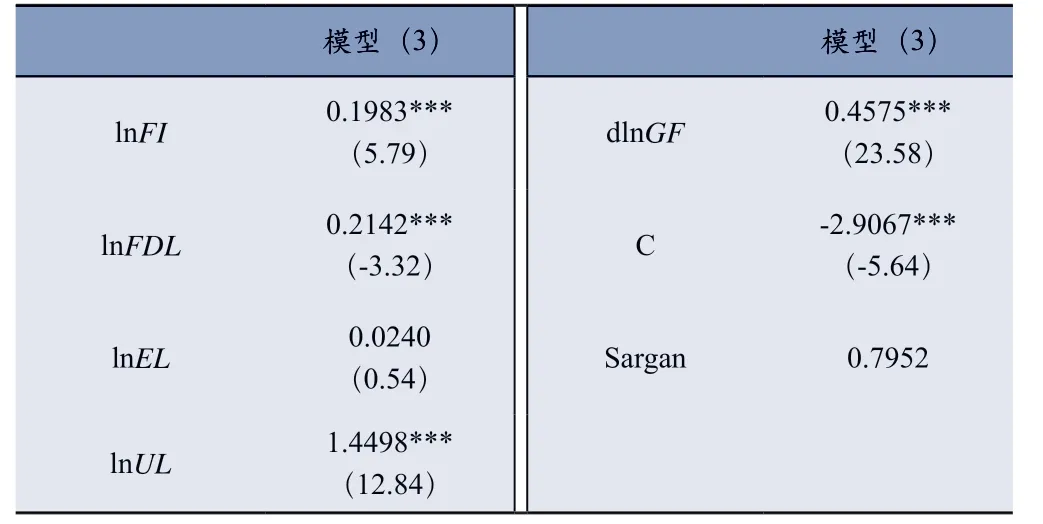

第一种方法是将被解释变量进行替换,以保证上述模型结果的并非偶然性。模型(1)和(2)都是将狭义上的绿色金融作为被解释变量,没有考虑政府对于绿色金融的支持方向和力度。现选取广义上的绿色金融,即将政府的环境支出与金融机构的绿色金融相加,考察金融科技及其他控制变量对被解释变量的解释能力是否依旧。政府的环境支出数据来源于各地区统计年鉴,记为lnGF,重新建立模型进行回归检验,模型与回归结果如下:

将政府对于生态环境的财政支出考虑到实证中来,给予了被解释变量新的含义。将模型(2)与模型(3)的回归结果进行对比,各项变量的符号方向均相同,都通过了Sargan检验。核心解释变量lnFI由表1中的0.2109降到了表2中的0.1983,都通过了1%的水平检验,说明金融科技依旧对广义上的绿色金融具有正向促进作用。而其他的控制变量中,只有lnEL在统计意义上不显著,剩余变量与2.2节实证结论相吻合。采用这种方法可以证明模型和实证分析的稳健性。

2.3.2 剔除或改变控制变量

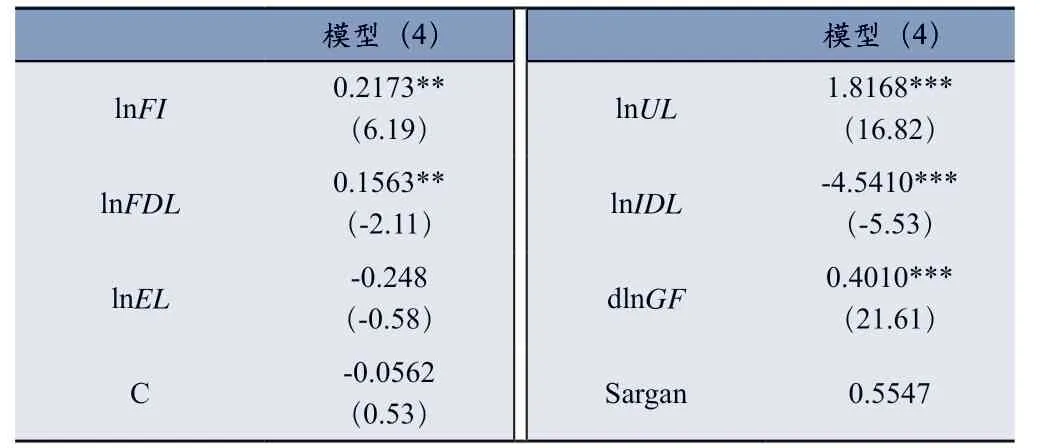

第二种检验方法在于控制变量的改变。先尝试剔除掉两次不显著的教育水平变量,发现结论仍然成立,金融科技在5%的显著性水平下对绿色金融的发展起到正向作用,表明模型结论的稳健性。接着在模型(2)中纳入一个新的控制变量:工业发展水平。这是从产业结构的角度出发的,三大产业中第二产业在污染程度、能耗强度方面表现明显,对于生态环境的影响较大。而这样的企业往往资金需求偏大,本质上与绿色金融的发展理念对立,挤占着其他行业的金融资源。所以采用第二产业增加值占GDP的比重作为工业发展水平的量化指标,同理取对数记为lnIDL,数据来源于各地区统计年鉴。在此之下,预测工业发展水平与绿色金融的发展呈现负向关系,目的在于对被解释变量进行控制。模型(4)如下:

同样,采用GMM估计模型(4)的参数值,表3为所得结果。与模型(2)的估计结果比较,在加入新的控制变量后,核心解释变量lnFI结果为正,通过了5%的显著性检验,研究能够验证金融科技对于绿色金融的促进作用,证明了上述结论的稳健性。而纳入的新控制变量估计参数为负值,这与理论逻辑分析相一致。也就是说,一个地区越重视工业的发展,那么该地区绿色金融的进步就会越受阻。

表 3 纳入新控制变量后的模型回归结果

3 对策建议

实证结果表明,金融科技对绿色金融发展有显著的正向作用。通过更换被解释变量、剔除或改变控制变量后进行稳健性检验,进一步验证了金融科技驱动绿色金融的结论。为更好地引导金融科技驱动绿色金融发展,应该引领金融科技发展。首先,政府应该推进金融科技的顶层设计,制定各项统一标准,杜绝金融科技各行其是的乱象。吸取国际成熟经验,密切关注研究国外绿色金融科技的最新成果,加强国际合作,借鉴国外金融科技与绿色金融成功结合的案例,结合我国实际推动金融科技支持绿色金融发展[5]。其次,当下金融科技的各项底层技术只处在初步阶段,并且我国绿色金融发展也处于初步阶段,所以金融科技结合绿色金融发展会面临多重不确定性[6]。二者的结合尚需深刻的理论研究与广泛的实践检验。所以监管者要理性对待金融科技的发展热度,在监管充分的前提下给予金融科技充分的成长空间,可以参考国外“监管沙盒”方式,实现适度、灵活监管。