消费金融对国内居民消费支出的影响

——基于VAR模型的实证研究

2021-12-21巫朝霞

袁 悦 巫朝霞

新疆财经大学统计与数据科学学院,新疆 乌鲁木齐 830012

随着社会经济转型,居民消费逐渐成为拉动经济增长的主要驱动力,消费金融作为刺激消费的重要手段之一,其发展已成为时代需求。2015年,政府主张利用互联网技术和金融工具相结合等手段改善传统生产销售模式,提出“加强供给侧改革”和促进消费的观点,进一步推动了消费金融的快速发展。在此态势下,居民的消费水平得到了改善,消费市场的发展空间得到了扩展,消费结构发生了改变,也进一步推动了经济的増长和发展方式的转变。

目前,不少学者围绕消费金融和消费两者间的关系进行实证分析,利用不同的研究方法,发现消费金融对居民消费存在一定的积极影响[1-2],其发展一方面带动了消费的增长,另一方面也促进了消费结构的升级[3]。对比消费金融领域的有关研究,聚焦于传统消费金融和互联网消费金融融合发展的相关研究较为缺乏。部分学者基于不同角度对比研究我国互联网消费金融与传统消费金融的发展,发现尽管互联网消费金融企业的出现会给传统消费金融机构带来一定的竞争压力,但并不意味着两者间是对立关系,相反两者间的深度融合发展才是促进消费金融市场更好发展的关键[4-6]。也有学者利用网络收集的互联网消费金融放贷规模数据,从居民收入和支出入手,通过实证分析发现,在互联网消费金融发展下居民支出得到了提高,国内消费结构得到了优化,从而推动了经济增长[7-8]。

综上所述,发现传统消费金融能够刺激居民消费,互联网消费金融可以拉动消费支出。但已有的文献较多地关注传统消费金融对消费的影响,在研究过程很少引入互联网消费金融这一变量,缺乏互联网消费金融和传统消费金融两者融合发展对居民消费支出的定量分析。因此,研究互联网消费金融与传统消费金融的共同发展是否能正向地影响消费支出,且两者对消费支出的影响程度如何,在理论与现实两方面对于互联网消费金融市场如何保持健康发展具有十分重大的意义。

1 研究设计

1.1 研究方法

向量自回归(VAR)模型是由克里斯托弗·西姆斯于1980年提出的,是指基于数据的统计性质建立模型,在系统中将每一个内生变量作为所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型演变为由多元时间序列变量组成的“向量”自回归模型。该模型表现形式为多个方程的联立,在模型的每一个方程中,内生变量对模型中的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系,通过脉冲响应分析随机扰动项对系统中变量的动态冲击,进一步解释各种经济冲击对经济变量造成的影响。

此模型的最大特点是将所有变量等量化,通过内生变量与相关的滞后项来描述彼此之间的相互关系。因此,基于VAR模型,研究传统的消费金融和互联网消费金融变量动态变化与居民消费支出间的相互关系。

建立VAR模型的过程:

其中,t=1,2,…,T。

1.2 数据来源及变量选取

经济学家凯恩斯于1936年提出了绝对收入假说,在该假说中,收入是消费支出的主要影响因素。由于本文主要研究传统消费金融和互联网消费金融共同发展对居民消费支出的影响,因此,选择了居民收入总额作为收入变量(Income)、居民消费支出作为支出变量(Consumption)、商业银行等机构的居民消费贷款作为传统的消费金融发展水平变量(Tradition);在互联网中消费金融的发展水平变量(Internet)由互联网消费金融放贷规模表示。文中取用的是居民收入、消费支出、互联网消费金融放贷规模和居民消费信贷从2007年至2020年的年度数据,其中前2个变量的数据取自于国家统计局、互联网消费金融放贷规模数据取自于互联网消费金融的有关报告、居民消费信贷数据取自于人民银行官网统计数据。鉴于报告中收录的互联网消费金融规模的相关数据有限,因此,借鉴赵保国学者[7]的数据处理方式,将2011年之前的互联网消费金融规模设置为0.000 01。为了确保数据的平稳性,避免各变量间的量纲差别和可能存在的异方差性,将居民收入、消费支出、互联网消费金融和传统消费金融的放贷规模数据选用其自然对数形式表示。因此,在模型中,将消费支出的对数形式即lnConsumption作为因变量,而收入的对数形式即lnIncome、互联网消费金融发展水平的对数形式即lnInternet和传统消费金融发展水平的对数形式即lnTradition作为自变量。

结合互联网消费金融和传统消费金融的放贷规模相关数据,绘制出传统的消费金融与互联网消费金融的发展趋势,如图1所示。

1.“互联网+”提升了家长参与亲职教育的效率。在我国,很多父母都需要兼顾工作和家庭,陪伴孩子的时间有限,更不用说花费专门的时间来系统学习亲职教育的知识。“互联网+”时代,家长只需要拿上手机,就能快速接收到海量的教育资源,充分利用碎片化时间进行学习,对专门固定时间的要求大大降低。此外,微信、QQ等大量社交平台的存在,也为专家和家长、家长和家长之间的沟通搭建了桥梁,便于家长在遇到育儿问题时及时交流,获取帮助和支持。同时,兼具教育与娱乐功能的教育类软件也正在开发和推广中,优质互联网产品大大提高了亲职教育的效率。

图 1 2013—2021年消费金融发展趋势

根据图1可看出,在2014年后传统消费金融交易规模随着互联网的发展,其趋势上下起伏较为波动。在当前我国移动互联网技术不断更新和发展的时代大环境下,互联网消费金融以高增速的方式快速发展,而传统消费金融却以低增长率缓慢发展。不言而喻,互联网消费金融的迅猛崛起虽然给传统的消费金融业务带来了不小的挑战和冲击,但两者在我国的金融制度中都发挥了不可或缺的作用。因此,为了研究传统消费金融和互联网消费金融两种模式的共同发展是否会对居民的支出产生影响且影响程度如何,本文利用所得的数据构建向量自回归模型,运用相关统计软件进一步对原始数据进行数据处理,再利用单位根(ADF)检验此数据的平稳性,选择滞后阶数、估计模型中的参数,随后通过脉冲响应函数、方差分解、格兰杰因果检验,具体分析互联网消费金融和传统消费金融两种模式对居民消费支出冲击的动态影响。

2 模型构建及检验

2.1 平稳性检验

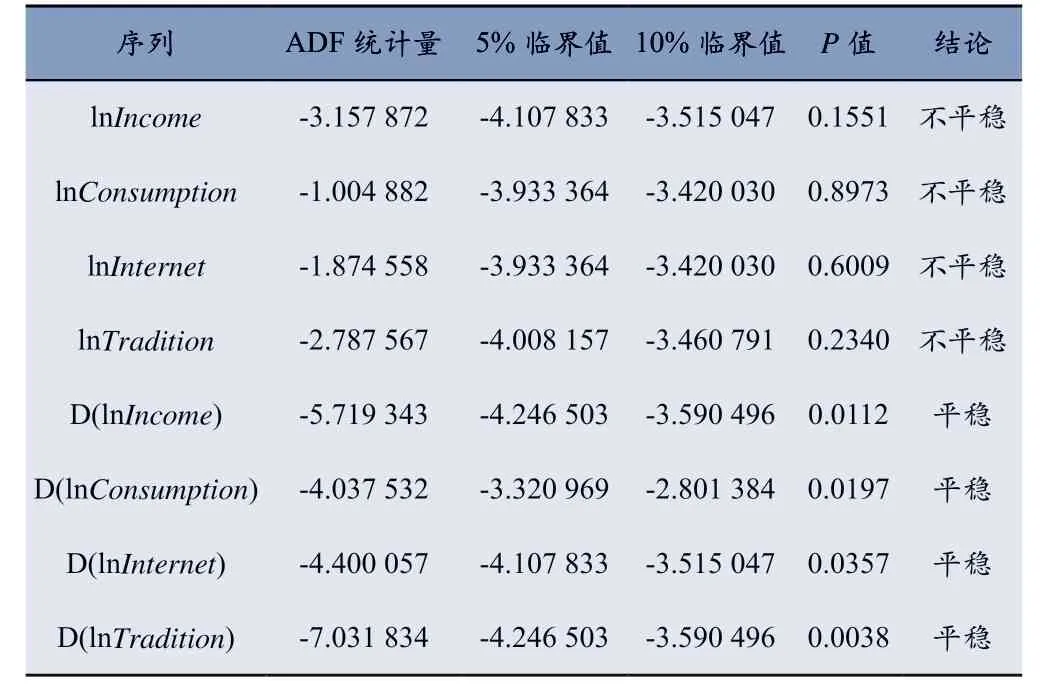

由于VAR模型中的变量要求为平稳的序列,因此为避免“伪回归”现象的出现,首先对每一个进入模型的序列都进行平稳性检验,通常采用统计检验中的ADF检验,即以ADF检验为方法,确保模型中的每个变量都是平稳的,检验结果见表1。

表1 ADF检验结果

在变量选取时,为减少误差,需对选好的原始数据进行取对数处理,因此取完对数后的新序列分别为lnIncome、lnConsumption、lnInternet、lnTradition,为确定新序列的平稳性,分别对其进行ADF检验,如表1所示,即为本次单位根检验的结果。

由表1显示的数据可知,序列lnIncome、lnConsumption、lnInternet、lnTradition在ADF检验中置信水平为5%时,其统计量均远远大于自身对应的临界值,且所对应的P值都大于0.05,表明序列为非平稳序列。而经过二阶差分后所得到的D(lnIncome)、D(lnConsumption)、D(lnInternet)、D(lnTradition)这4个序列,其结果刚好相反,都达到了平稳的状态。从表1可知,lnIncome、lnConsumption、lnInternet、lnTradition序列无论在置信水平为5%还是10%的情况都是非平稳序列,但是经过二阶差分后序列均满足平稳性。因此,建立模型时采用经过二阶差分后的居民收入、居民消费支出、互联网消费金融发展水平、传统消费金融发展水平数据。

2.2 滞后阶数的选择

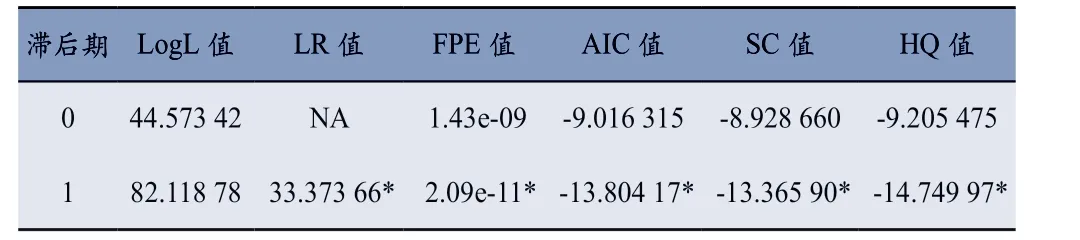

序列的平稳性确定后,应确定模型的最优滞后阶数,以保证模型的稳定性。在确定模型的滞后阶数中既要考虑到阶数的充足性,也要考虑到模型的自由度。因此利用LogL(最大似然)、LR(似然比)、AIC(最小信息化)等统计检验准则来确定此模型的滞后阶数,如表2所示。当模型滞后期为1时,所检验指标对应的结果显著,因此,将此VAR模型的滞后阶数定为1阶,且所对应的VAR模型较为合理。

表2 Lag Length Criteria 法下滞后阶数检验

2.3 模型平稳性检验

在模型的滞后阶数确定后,模型的平稳性还需要利用单位圆进行检验,如图2所示。当模型的所有特征根都位于单位圆内时,就可以说模型是稳定的。从图2可以看出,此模型的特征根都位于单位圆内,这说明滞后一阶的模型拟合度较高且比较稳定。

图2 AR根图

因此,确定最大滞后阶数为1,将常数项作为外生变量。其中Consumption作为因变量时,参数估计结果如下:

该参数估计结果表明,当互联网消费金融和传统消费金融交易规模的系数分别为0.008 702和0.602 589时,两者都正向作用于居民的消费支出。居民收入变量前的作用系数为1.803 009,对居民消费支出也存在正向作用。虽然互联网消费金融迅速发展,但与居民收入、传统消费金融相比,其作用系数均小于传统消费金融和居民收入的系数。这表明,居民收入、传统的消费金融和互联网消费金融交易规模3个变量对居民消费支出都具有正向的推动作用,但在这3个变量中居民收入对居民消费支出的影响程度最大,传统的消费金融交易规模次之,这恰好也符合凯恩斯假说中收入是影响消费支出的主要因素的理论。此外,该模型的拟合系数R2为0.9236因而模型拟合度较高。在消费金融市场中,与互联网消费金融规模相比较,传统的消费金融仍在居民消费支出中占据主体地位,但随着互联网消费金融放贷规模的不断发展,其对居民消费支出的影响力也不容忽视。

3 实证分析

3.1 脉冲响应

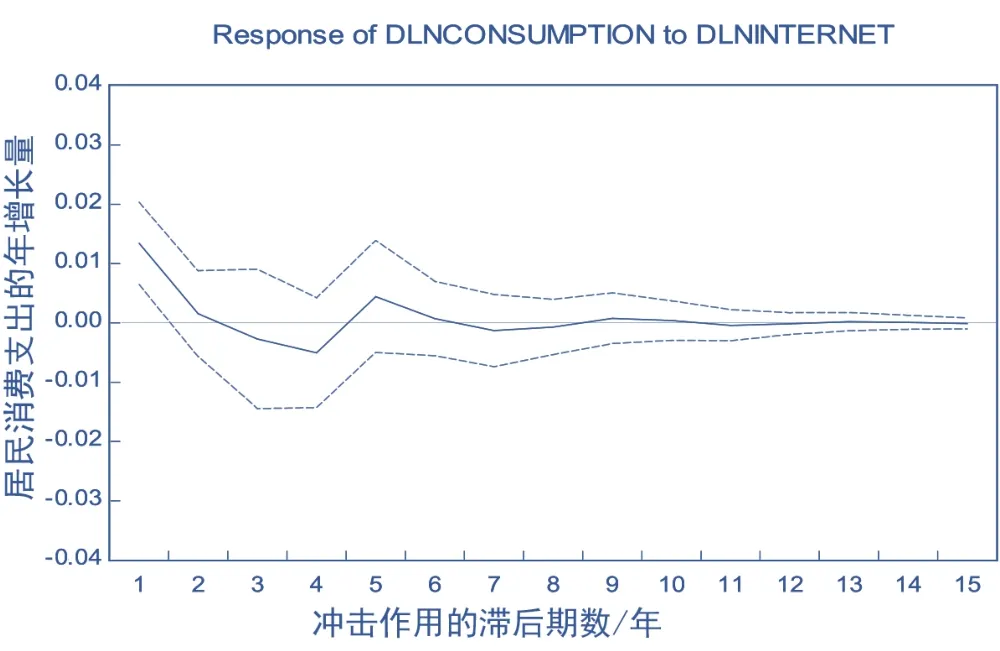

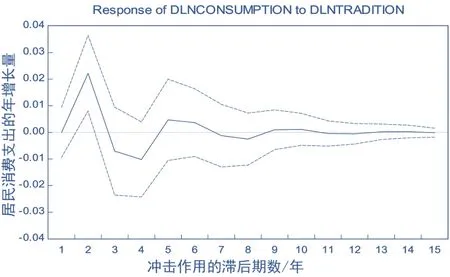

脉冲响应分析实质是在模型稳定的前提下,研究在不同时期,冲击对某个变量的动态影响。因此,通过绘制脉冲响应图,分析互联网消费金融和传统消费金融放贷规模与居民消费支出之间的动态关系,如图3和图4所示。

图3 D(lnConsumption)对D(lnInternet)的脉冲响应

图4 D(lnConsumption)对D(lnTradition)的脉冲响应

文中重点分析了传统消费金融和互联网消费金融的放贷规模对国内居民消费支出的影响,就不再具体分析了消费支出与收入之间的脉冲响应。因此,在图3中,当给互联网消费金融变量一个正向的冲击时,因变量居民消费支出就产生了一个先下降后上升的小幅度波动,最终上升趋于零。由图4可知,当给传统的消费金融放贷规模一个正向冲击时,居民消费支出因变量在前期呈现先迅速上升随之下降的态势,而后放缓速度出现逐步上升的趋势,最后下降趋势趋于零。从图中可看出,居民消费支出的年增量对传统消费金融放贷规模的年增量的脉冲响应更为敏感。

此外,居民消费支出变量分别对传统消费金融和互联网消费金融的放贷规模变量的脉冲响应最终都趋于零,说明居民消费支出对两者的脉冲响应最终都趋于稳定状态。其中,消费支出对互联网消费金融的脉冲响应趋于稳定状态大约需要8年,而对传统的消费金融放贷规模变量的脉冲响应趋于零也需要大约11年,可以看出居民消费支出对两者脉冲响应趋于稳定状态在时间上差距不大。

3.2 方差分解

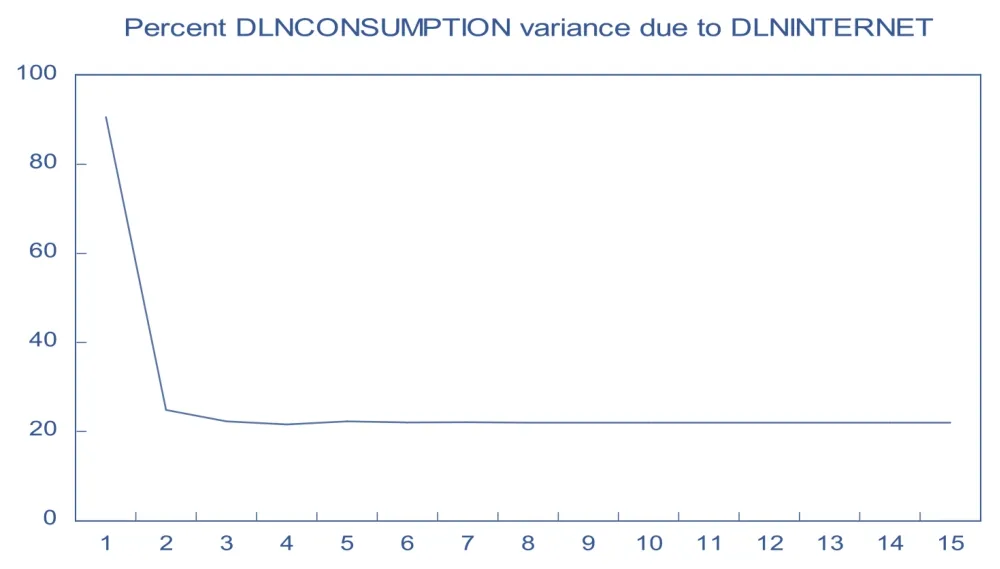

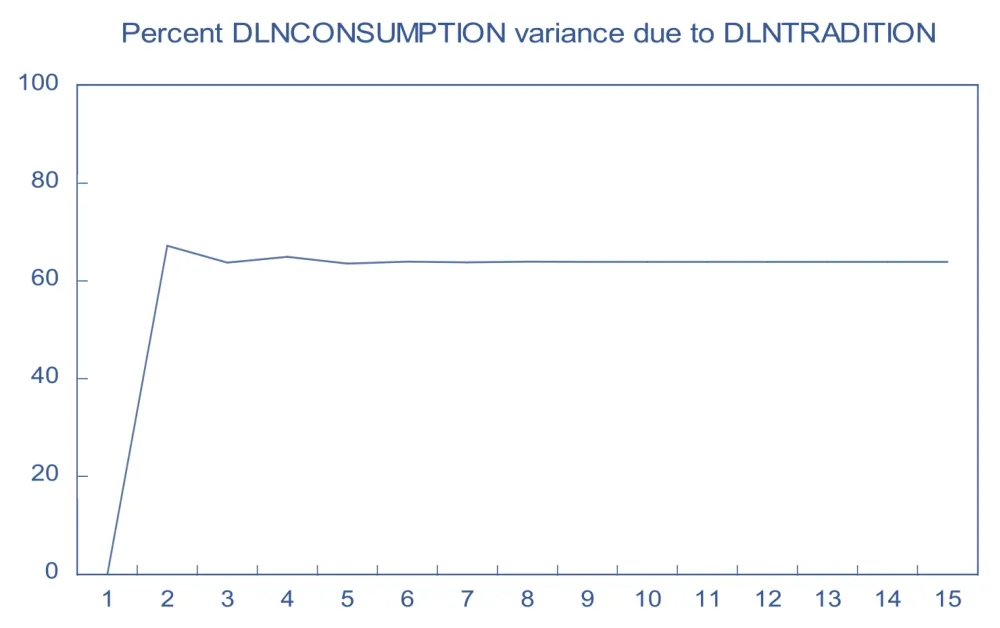

脉冲响应主要考察了消费金融对居民支出变量的影响,而方差分解则衡量了不同消费金融对居民消费支出影响的贡献度及不同时期的效应描述。图5和图6列出了居民最终消费支出的方差分解结果,分别表示了D(lnInternet)和D(lnTradition)对D(lnConsumption)的贡献度。可见,在传统消费金融和互联网消费金融中,对居民消费支出影响最大的是传统消费金融,其次才是互联网消费金融。

图5 D(lnInternet)对D(lnConsumption)的贡献度

图6 D(lnTradition)对D(lnConsumption)的贡献度

由图5可以看出,互联网消费金融变量的增长对居民消费支出变量增长的贡献度有着较大幅度的波动,由最初的85%最终稳定维持在20%上下的贡献度。如图6所示,传统消费金融变量增长对居民消费支出变量增长的贡献度在前两期呈现上升趋势,最终稳定在60%左右。图5和图6对比,在一段时间发展后,传统消费金融的增长对居民消费支出的贡献度逐渐赶超互联网消费金融的增长对居民消费支出的贡献度。

3.3 Granger因果检验

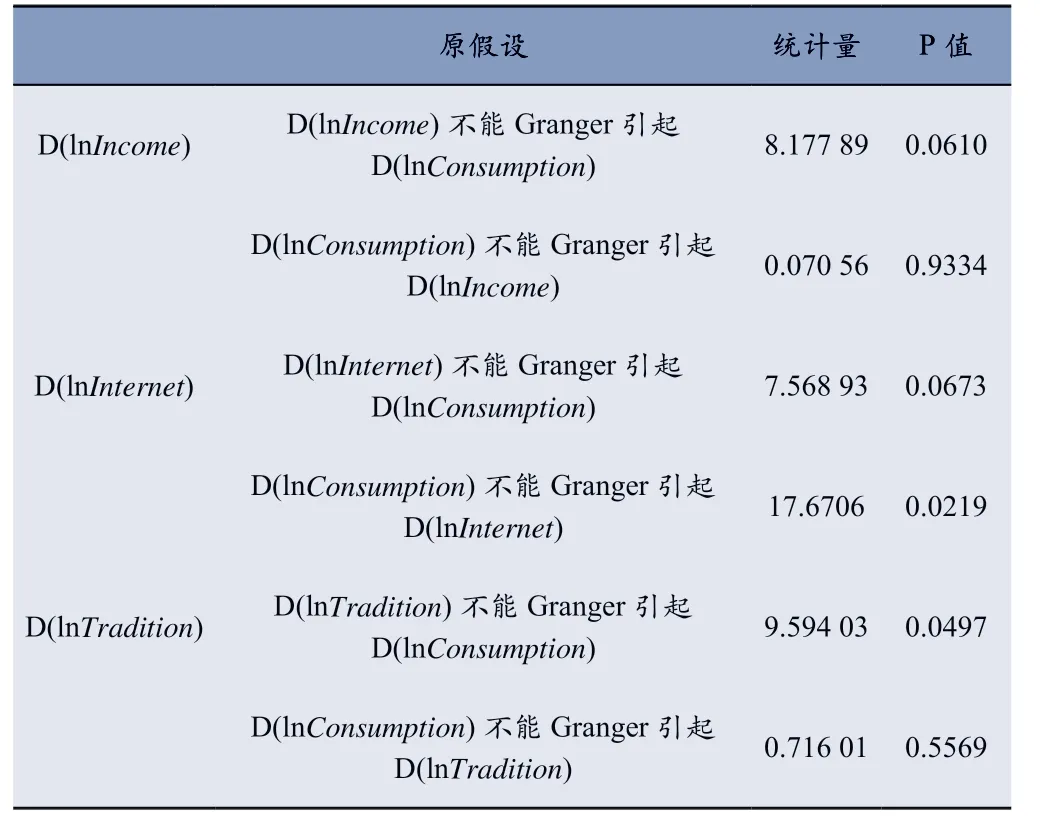

利用格兰杰(Granger)因果检验,衡量居民收入、互联网消费金融和传统消费金融对居民消费支出的短期因果关系。Granger因果检验是考虑变量间的相关性,为确定各变量间的关联性和模型中变量的短期动态关系的检验。两变量中若其中一变量的变化值可提高对另一变量的解释程度,则可证明后者源自于前者Granger引起的[10]。该检验原假设不存在Granger因果关系。

根据表3,与居民收入变量相对应的Granger检验假设中,居民收入在置信水平为10%时,拒绝原假设,说明居民收入能够在Granger意义下对居民消费支出产生影响,但是居民的消费支出不是其收入的产生原因。互联网消费金融变量所对应的假设中,在10%置信水平下,互联网消费金融对居民消费支出产生影响,且居民消费支出也可以作为引起互联网消费作用的原因。类似的,在传统消费金融对应的假设中,传统消费金融拒绝了原假设,为不能Granger引起居民消费支出,表明传统消费金融能够在Granger意义下对居民消费支出产生影响,而在10%的置信水平下,消费支出并不是传统消费金融的Granger原因。结果看出,居民收入、互联网消费金融和传统消费金融交易规模均是国内居民消费支出的Granger原因。也就是说,居民收入、传统消费金融和互联网消费金融交易规模在VAR系统中可以作为外生变量,居民消费支出作为内生变量。因此,将居民消费支出作为模型中的因变量,居民收入总额、互联网消费金融和传统消费金融交易规模作为模型中的自变量,这正与互联网消费金融和传统消费金融共同刺激了消费、推动了居民的消费支出的发展情况相吻合,证明模型有研究意义。

表3 Granger因果检验

4 结 论

根据模型的参数估计结果,发现居民收入、传统消费金融和互联网消费金融交易规模对居民消费支出都具有正向推动作用,收入是居民消费支出的主要影响因素。两者相比,前者对居民消费支出的影响程度较大,但后者对其的影响也不容忽视。根据脉冲响应的结果,对比互联网消费金融,传统消费金融放贷规模对居民消费支出的影响更加敏感。从周期上看,两者的放贷规模虽然对居民消费支出均存在不同程度的影响,但影响持续的时间差距不明显。根据方差分解的结果,从贡献度上看,与互联网消费金融相比,传统消费金融的发展对居民消费支出的最终贡献度更高,影响程度更深。根据Granger因果检验的结果,将居民消费支出作为模型中的因变量,居民收入总额、互联网消费金融和传统消费金融交易规模作为模型中的自变量,这正与互联网消费金融和传统消费金融共同刺激了消费、推动了居民的消费支出的发展情况相吻合。

总的来说,互联网消费金融和传统消费金融的共同发展有利于促进国内居民的消费支出,但传统的消费金融模式对其影响程度更高。虽然近年来互联网与消费金融结合发展的模式迅速崛起,但由于其发展时间较短,仍然需要随市场经济变化不断完善,因此传统消费金融仍旧占据我国消费市场中的主体地位。然而,随着互联网的发展,互联网消费金融与传统消费金融的融合发展是未来消费金融市场发展的必然趋势,两者的融合发展将会助力消费市场持续长远地发展。