中国与“一带一路”沿线国家和地区的贸易影响因素及潜力测度

2021-12-21叶刘刚

叶刘刚

(广东海洋大学 经济学院,广东 湛江 524088)

自“一带一路”倡议提出以来,中国不断深化同沿线国家的经贸合作。2020 年,中国与沿线国家的货物贸易额达到了1.35 万亿美元,占到我国对外贸易总额的29.1%。贸易合作是“一带一路”建设的重点内容。政府提出宜着力研究解决贸易便利化问题,消除贸易壁垒。在此背景下,对中国与沿线国家贸易流量的影响因素及贸易潜力进行测算具有重要的意义。

在国际贸易文献中,引力模型被广泛用于估计和解释双边贸易流量。在已有的运用引力模型分析中国与“一带一路”沿线国家和地区贸易潜力的文献中,[6]廖泽芳(2017)利用引力模型分析了1995—2004 年中国对沿线国家出口贸易的影响因素及出口潜力[7]。吴天博(2019)运用拓展引力模型对中国对沿线国家木质林产品贸易的潜力进行了分析。袁春晓(2020)通过时变随机前沿贸易引力模型计算认为中国对沿线国家的贸易非效率在逐渐减少[8]。齐玮等(2021)利用随机前沿引力模型对中国与沿线国的整体贸易成本进行了测算,发现我国与沿线各国的平均贸易效率差别较大[9]。但上述研究所选取的样本均未包含中国之外的两两国家之间的贸易,并且采用的都是带约束的面板引力模型或随机前沿引力模型的设定形式,未同时考虑两两国家效应和时间效应,因而可能存在模型设定偏误和缺失变量的问题。有鉴于此,通过利用Baltagi(2003)和Egger、Pfaffermayr(2003)发展的方法,建立了一个包括出口国和进口国的交叉项的两两国家效应模型[10]。我们考察1992-2019 年间“一带一路”沿线国家和地区的贸易情况,对影响贸易流量的主要因素进行了实证分析。在此基础上,测算了我国对沿线国家的出口和进口贸易潜力并探讨了对应的政策含义。这将为深化中国与沿线国家的经贸合作,促进双边贸易发展提供借鉴。

一、中国与“一带一路”沿线国家和地区贸易概况

(一)贸易发展迅速

中国和“一带一路”沿线国家和地区各自的对外贸易稳步增长,且双边贸易发展迅速。1992 年到2019 年间,中国和“一带一路”沿线国家和地区各自的货物贸易额年均增长13.07%和9.26%。至2019 年,中国的货物贸易额达到4.57 万亿美元,沿线国家和地区的贸易额达到8.55 万亿美元。进出口总额从212 亿美元上升到13521 亿美元,年均增长16.6%,远高于同期全球贸易6.2%的增长率。中国从“一带一路”沿线国家和地区的进口额从1992 年的102 亿增加到2019 年的5809亿美元,年均增长17.1%。中国对沿线国的出口额从110 上升到7712 亿美元,年均增长16.2%。

表1 中国与“一带一路”沿线国家和地区的双边进出口额 (单位:亿美元)

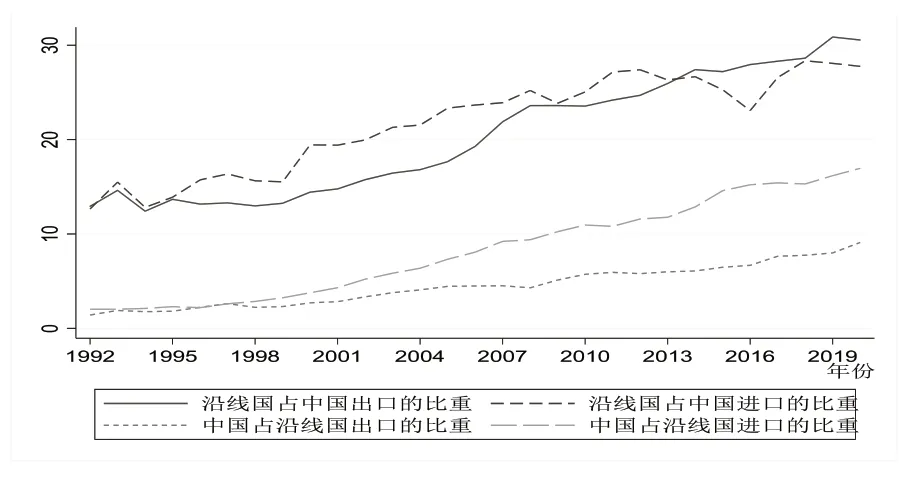

(二)进出口比重不断上升

1992 年至2019 年间,中国占“一带一路”沿线国家和地区出口和进口的比重一直稳步增长,从1.4%和2.0%逐渐上升为9.1%和17.0%(如图1 所示)。沿线国家和地区占中国出口的比重一直呈现稳步上升的趋势,占中国进口的比重则呈现波动上升的走势,其中2013 年至2016 年间出现了明显的回落。在此期间,沿线国家和地区占中国出口和进口的比重分别从12.9%和12.7%逐渐上升到30.6%和27.8%。

图1 中国和“一带一路”沿线国家和地区在对方进出口中所占比重的变化

(三)出口产品结构变化明显

中国对沿线国家和地区的初级产品出口比重下降,制成品出口比重上升(如表2 所示)。机械及运输设备的比重从20 世纪90 年代平均的24.2%上升到近十年平均的40.7%,占比增加了16.5 个百分点;食品和活动物、饮料及烟草、非食用原料、矿物燃料分别出现了不同程度的下降,总占比减少了13.8 个百分点。这显示中国对“一带一路”沿线国家和地区的出口产品结构升级明显,复杂程度较高的制成品出口逐渐取代了复杂程度较低的初级产品的出口。“一带一路”沿线国家和地区对中国的出口产品中,矿物燃料、润滑油和机械及运输设备的比重上升,按原料分类的制成品和未另列明的化学品比重下降。

表2 中国与“一带一路”沿线国家和地区贸易中各类产品所占的比重(%)

数据来源:联合国商品贸易数据库。

从产品的要素密集度来看,中国资源密集型产品(SITC 0-4)的出口比重从20.0%下降到近十年来的6.2%,减少了13.8 个百分点;劳动密集型产品(SITC6、8)出口比重略有下降,从46.2%下降到44.7%;资本和技术密集型产品(SITC5、7)比重大幅上升,从32.6%上升到47.1%,增加了16.3 个百分点。这表明中国对“一带一路”沿线国家和地区的出口结构已经从早期的出口资源型和劳动密集型产品为主,转变为出口资本技术密集型和劳动密集型产品为主。沿线国家和地区对中国出口产品中,资源密集型产品出口比重从41.6%上升为52.9%;劳动密集型产品比重从25.6%下降到10.4%;资本和技术密集型产品比重略有上升,从32.5%上升到35.3%。

二、计量模型的设定和估计

(一)引力模型的设定

1.混合截面模型

运用面板数据估计引力模型,较为常见的是将其设定为包含时间效应的混合截面模型:

2.三维引力模型

混合截面模型未考虑进口国和出口国的个体效应,会造成参数估计有偏和不一致。Ma'tya's(1997)构建了一个包括进口国、出口国和时间的三维引力模型。其中不随时间变化的国家特征由出口国和进口国效应刻画。三维引力模型的设定如下:

3.两两国家效应模型

三维引力模型考虑了国家个体的异质性,但没有考虑两两国家间的异质性。Egger(2003)认为还应包括进口国和出口国的交叉项。两两国家效应模型设定如下:

(二)样本、变量和数据

在估计引力模型时,选取1992—2019 年间177 个国家的双边贸易量作为分析对象,共计526037 个样本。在估计中国与“一带一路”沿线国家和地区的贸易潜力时,选取了沿线65 个国家和地区中的58 个国家进行测算(见表3)。

表3 “一带一路”沿线的65 个国家和地区

变量含义、预期符号和数据来源详见表4。其中,被解释变量是由商品来源国报告的出口额,数据来源于国际货币基金组织(IMF);解释变量包括两国各自的GDP、距离、共同边界、共同民族语言、殖民关系、地区贸易安排和企业开办手续费。其中,距离、边界、民族语言和殖民关系数据取自CEPII 数据库;GDP 数据取自佩恩表(PWT);地区贸易安排数据来自于世界贸易组织(WTO);企业开办手续费的数据来自于世界银行的世界大战指标(WDI)。

表4 变量描述、预期符号及数据来

(三)实证分析结果

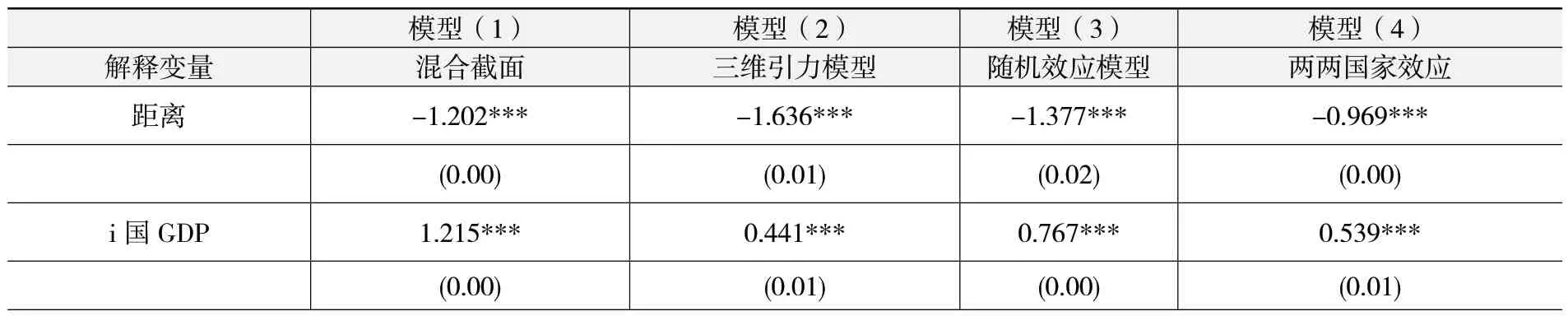

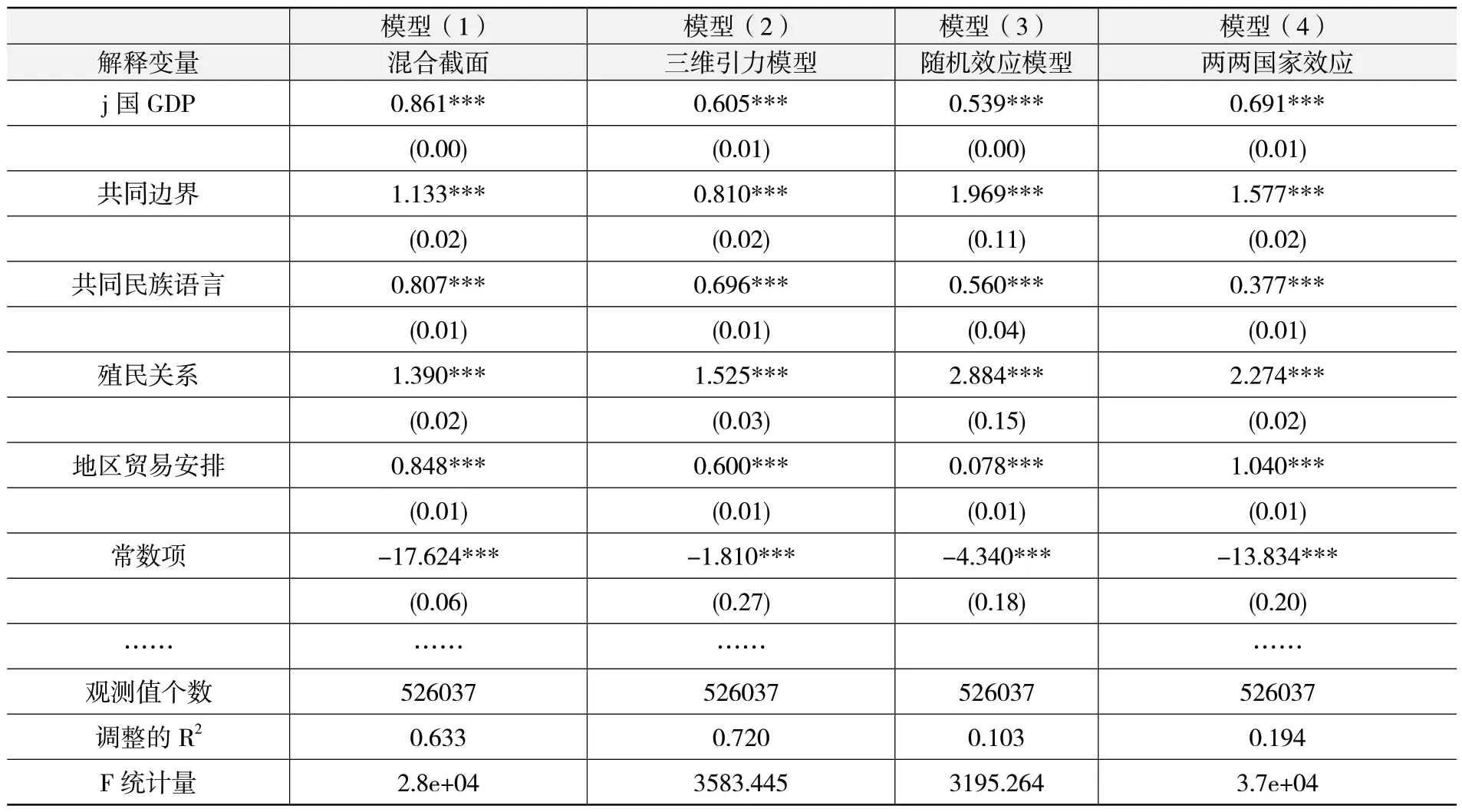

计量模型的回归结果如表5 所示。其中,模型(1)-(4)分别是混合截面模型、三维引力模型、随机效应模型和两两国家效应模型。模型中的三个特定效应可以被看成是随机效应或固定效应。首先使用个体兼时间随机效应的LM 检验,检验结果拒绝原假设,表明模型存在个体兼时间效应。该检验不能区分个体兼时间效应是随机效应还是固定效应。因此,需再进行个体兼时间的Hausman 检验(Kang,1985)。检验结果拒绝原假设,表明存在固定效应。事实上,随机效应设定在引力模型文献中比较少见(Egger,2003)。因此,合意的估计模型是包含固定效应的两两国家效应模型,其他模型的估计结果作为对照。各个模型主要解释变量的系数估计均显著,并且系数估计的符号均符合理论预期,但在系数估计值的大小方面存差异。

表5 模型的估计结果

注:1.***、**、*分别表示1%、5%、10%的显著性水平。括号内给出的是系数估计的标准误。2.时间效应、两两国家效应、来源国效应和目的国效应的系数估计值限于篇幅未列出。三者各自的联合检验都在1%的显著性水平上显著。

两两国家效应模型的估计结果表明距离是阻碍贸易的重要因素。距离的系数估计值为-0.969,意味着保持其他条件不变,两国距离增加10%,贸易额将减少9.69%。两国距离增加一方面会带来货物运输成本的上升和运输时间的增加,另一方面企业的海外商业联系往往随着地理距离增加而减弱。

两国的GDP 对贸易有显著的正面影响。来源国和目的国的系数估计值分别是0.539 和0.691,意味着来源国GDP 增加10%,两国的贸易额将增加5.39%;目的国的GDP 增加10%,两国的贸易额将增加6.91%。两国的GDP反映了两国潜在的供给和潜在的需求能力,一国的GDP 越大,可供出口的更多,同时也有能力进口更多。

两国拥有共同的边界和共同的民族语言会对两国的贸易起到促进作用。共同边界和共同语言的系数估计值分别是1.577 和0.377,将使得出口分别增加384.0%和45.8%。共同的边界和官方语言都有利于两国间的商业往来和经贸交流。这样的国家还可能拥有相似的历史和文化,有助于克服文化差异对贸易的阻碍。

地区贸易安排也能极大地促进相互间贸易。地区贸易安排的系数估计值是1.040,表明拥有地区贸易安排的两国之间的贸易量会大幅高于其他国家。地区贸易安排会使得成员国之间的商品贸易实现零关税或低关税,这些都能极大地促进贸易。

三、中国与“一带一路”沿线国家和地区的贸易潜力

在引力模型估计的基础上,可以计算中国与沿线国家和地区的贸易潜力。定义贸易潜力值为实际贸易额和潜在贸易额比值的自然对数:

为了考察中国对“一带一路”沿线国家现有的贸易潜力情况,计算2019 年中国对沿线国家的出口和进口潜力值,并画出了中国对不同地区的沿线国家在贸易潜力上的二维分布图。根据潜力值是否大于0,可以将图中区域分为四个象限:象限Ⅰ中的国家进口和出口方面贸易都相对充分;象限Ⅱ中的国家进口方面仍有潜力(或进口不足),但出口方面已相对充分;象限Ⅲ中的国家进口和出口方面都仍有潜力;象限Ⅳ中的国家进口方面已相对充分,但出口方面仍有潜力。

中国对“一带一路”沿线国家不同地区的贸易潜力存在差异,中国对西亚、中亚、中东欧和独联体国家的进出口贸易潜力大多相对充分,但是对多数东盟国家和全部的南亚国家仍然富有进出口潜力。具体为:1.东盟10 国主要集中在第Ⅰ和第Ⅲ象限。其中,缅甸、柬埔寨、老挝位于第Ⅰ象限,表明中国对这些国家的进口和出口方面都相对充分;泰国、新加坡、马来西亚、越南、印尼和菲律宾位于第Ⅲ象限,表明中国对这些国家的进口和出口方面都还有潜力。2.西亚18 国除土耳其和塞浦路斯外全都集中在第Ⅰ象限,表明中国对中亚国家的进口和出口方面大多相对充分,仅土耳其和塞浦路斯在进口方面仍有少量潜力。3.中东欧国家除了罗马尼亚和克罗地亚外也全都集中在第Ⅰ象限,表明中国对中东欧国家的进口和出口方面大多相对充分,仅罗马尼亚和克罗地亚有少量进口潜力。4.独联体和中亚国家中除吉尔吉斯坦和摩尔多瓦外都集中在Ⅰ象限,表明中国对这些国家的进口和出口大多相对充分。南亚国家全都集中在第Ⅲ象限,表明南亚地区仍然是为数不多的中国富有潜力的出口目的地和进口来源地。值得注意的是,印度由于经济体量巨大,且近年来经济增速较快,已成为沿线国家和地区中潜力最大的市场之一。

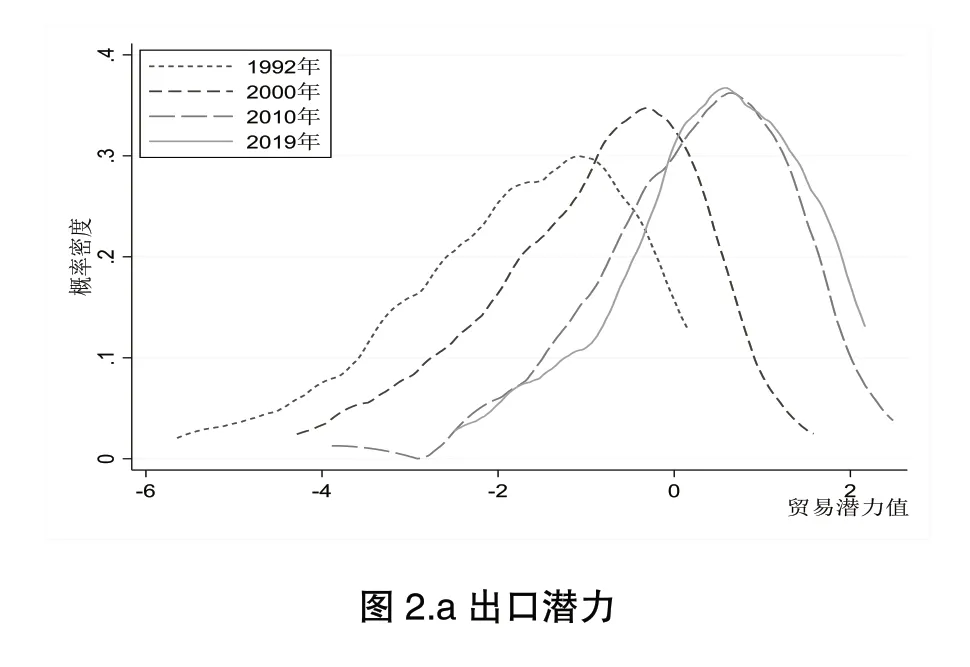

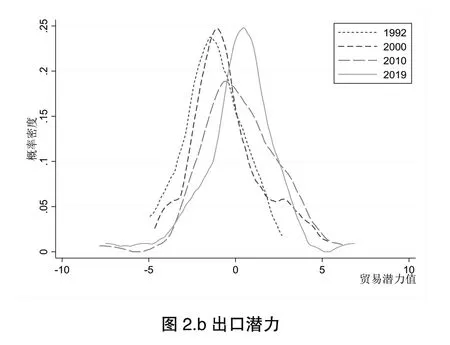

中国与沿线国家的贸易潜力随着时间的推移逐渐释放。这表明中国对外开放水平不断提高以及融入世界市场的程度日渐加深。图2 给出了中国对58 个沿线国家在不同年份的出口和进口潜力的核密度函数图,可以反映中国对沿线国家总体贸易潜力的变化情况。图2.a 和图2.b 显示中国对沿线国家出口潜力和进口潜力的概率密度函数曲线随时间的推移向右移动,反映了整体上出口充分度和进口充分度都在上升。

图2 中国与“一带一路”沿线国家和地区不同时期的进出口潜力核密度函数图

四、结论和建议

考察了1992—2019 年间中国与“一带一路”沿线国家和地区的贸易影响因素,在引力模型估计基础上,进一步测算了中国对沿线国家的进出口贸易潜力,发现中国对西亚、中亚、中东欧和独联体国家进出口贸易的现有潜力释放相对充分,但是对多数的东盟国家和全部的南亚国家仍然具有相当的贸易潜力,其中印度是沿线国中潜力最大的市场之一。另外,中国与“一带一路”沿线国家的贸易潜力随着时间的推移逐步释放,当前与大多数国家的现有贸易潜力已得到较好的释放,政策应着眼于提高未来的贸易潜力。建议如下:

第一,加快互联互通基础设施建设。双方可以通过兴建港口基础设施拓展国际航线、推进泛亚铁路建设、增开中欧班列等方式建设高效的运输大通道,缩短贸易“距离”。第二,降低非关税壁垒,促进贸易便利化。加强沿线国家间的信息互换、监管互认、检验检疫、认证认可等方面的多边合作,以及加快边境口岸“单一窗口”建设,从而降低通关成本,提高便利化水平。第三,开展文化、学术、人才和技术等方面的交流与合作。鉴于共同的边界、共同的民族语言和殖民关系都会对两国的贸易量起到促进作用,因此通过加强国家间的历史文化交流,有助于克服文化差异等无形壁垒对贸易的阻碍。第四,推进中国与沿线国家的自由贸易区建设,实现中国与沿线国家之间商品贸易的低关税或零关税。第五,对于东盟和南亚国家的贸易,政策着力点是释放现有贸易潜力。而对于其他沿线国家,政策重点应是提高潜在的贸易量。