RCEP对我国林产品贸易和投资的影响及政策建议*

2021-12-17王登举蒋宏飞罗信坚钱伟聪蒋业恒

陈 勇 王登举 张 曦 孟 倩 蒋宏飞 刘 颖 罗信坚 钱伟聪 蒋业恒

(中国林业科学研究院林业科技信息研究所 北京 100091)

随着经济全球化和区域经济一体化的发展,由东盟在2012年发起的 《区域全面经济伙伴关系协定》 (RCEP)历时8年,于2020年11月15日正式签署。目前RCEP包含东盟10国、中国、日本、韩国、澳大利亚、新西兰15个成员国,涵盖22亿人口,约占全球人口的30%;GDP总和超过25.60万亿美元,约占全球GDP的29.30%;域内贸易额达到10.40万亿美元,约占全球贸易额的27.40%。RCEP是一个全面的区域自贸协定,共有20个章节,既包括货物贸易、服务贸易、投资等自贸协定基本内容,也包括电子商务、知识产权、竞争政策、政府采购、中小企业等规则内容,涵盖了贸易投资自由化和便利化的方方面面[1-2]。

1 RCEP对我国经贸发展的意义和影响

1.1 RCEP将成为新时期我国扩大对外开放的重要平台

目前与RCEP其他成员国贸易总额约占我国对外贸易总额的1/3,来自RCEP成员国的实际投资占我国实际吸引外资总额比重超过10%。2020年,我国货物贸易进出口总值32.16万亿元,同比增长1.90%。其中,我国对其他14个RCEP成员国进出口总值为10.20万亿元人民币,增长了3.50%,占同期我国进出口总值的31.70%。我国对其他14个RCEP成员国出口总额为4.83万亿元,占我国出口总额的26.90%;对RCEP成员国进口总额为5.37万亿元,占我国进口总额的37.70%。进出口总额超过对美国(4.06万亿元)和欧盟 (4.50万亿元)进出口总额之和[3]。

东盟在我国全球贸易总额中的比重连年上升。中美贸易战加速了这一过程。据中国海关和美国海关统计,2020年前3个季度,我国与东盟双边贸易额达到4 818.09亿美元,美国与东盟双边贸易额为2 252.18亿美元,前者为后者的2.14倍。中国是东盟最大贸易伙伴。东盟在我国全球贸易中的比重从2017年同期的12.55%提高到2019年的14.02%,上升了1.47个百分点;同期美国所占比重则从14.21%下降到11.83%,下降2.38个百分点。随着RCEP的实施,中国与东盟双边贸易无疑比中美贸易具有更大成本优势,中美贸易额与中国东盟贸易额的差距还会进一步扩大。因此,RCEP的达成将有助于扩大我国出口市场空间,进一步优化对外贸易和投资布局,构建更高水平的开放型经济新体制。

1.2 RCEP将助力我国形成国内国际双循环新发展格局

RCEP的15个成员国中既有发达经济体也有发展中国家,经济结构多元,各成员国各自存在比较优势,多方合作将推动产业创新。签定RCEP后,将有助于我国产业充分利用国际国内两个市场,保障外部市场、稳定外贸形势,巩固我国在区域产业链供应链中的地位。在货物贸易方面,区域内90%以上的货物最终将实现零关税。RCEP实施统一的原产地规则之后,原本不能享受降关税待遇的产品可以更容易地被界定为原产商品,从而享受降关税。在服务贸易方面,15国均做出了高于各自 “10+1”自贸协定水平的开放承诺。在投资方面,采用负面清单方式对非服务业领域投资做出较高水平开放承诺。在自然人移动方面,RCEP将适用范围扩展至服务提供者以外的投资者、随行配偶及家属等。这将有利于我国打通外循环通道,从而带动国内创新、推动改革、促进发展,不断实现产业转型升级,将助力我国形成国内国际双循环新发展格局[4-5]。

1.3 RCEP将显著提升我国自由贸易区网络“含金量”

加快发展自由贸易区是我国对外开放的重要任务部署。RCEP签订后,我国对外签署的自贸协定将达到19个,自贸伙伴将达到26个。RCEP签订带来的最大变化为日本自贸关系的确定,这是我国首次与世界前10的经济体签订的自贸协定,对于对冲中美脱钩影响、稳固与周边国家的经贸关系具有重要意义。RCEP覆盖了东南亚重要经济体,可有效带动区域经济快速增长[5]。

2 RCEP对我国林产品贸易的影响

RCEP的签署及落地对于实现我国林业产业转型升级及林产品贸易的高质量发展具有重要现实意义[6]。RCEP成员国是中国重要的林产品贸易伙伴,进口额和出口额占比均超过1/3。2019年,我国与RCEP成员国的林产品贸易情况如表1所示。从产品类型来看,我国与RCEP成员国之间的林产品贸易以原料型产品进口、深加工产品出口为主,与我国林产品贸易总体特点一致。根据海关数据统计,2019年我国从RCEP成员国进口的主要林产品依次为原木 (贸易额占10%),木浆 (10%),木片 (7%),纸、纸板及纸制品 (6%),锯材 (5%);我国出口RCEP成员国的主要林产品依次为纸、纸板及纸制品 (28%),木家具 (17%),人造板(14%),木制品 (6%),印刷品 (2%)。

表1 2019年我国与RCEP成员国林产品贸易情况

2.1 对木材资源进口的影响

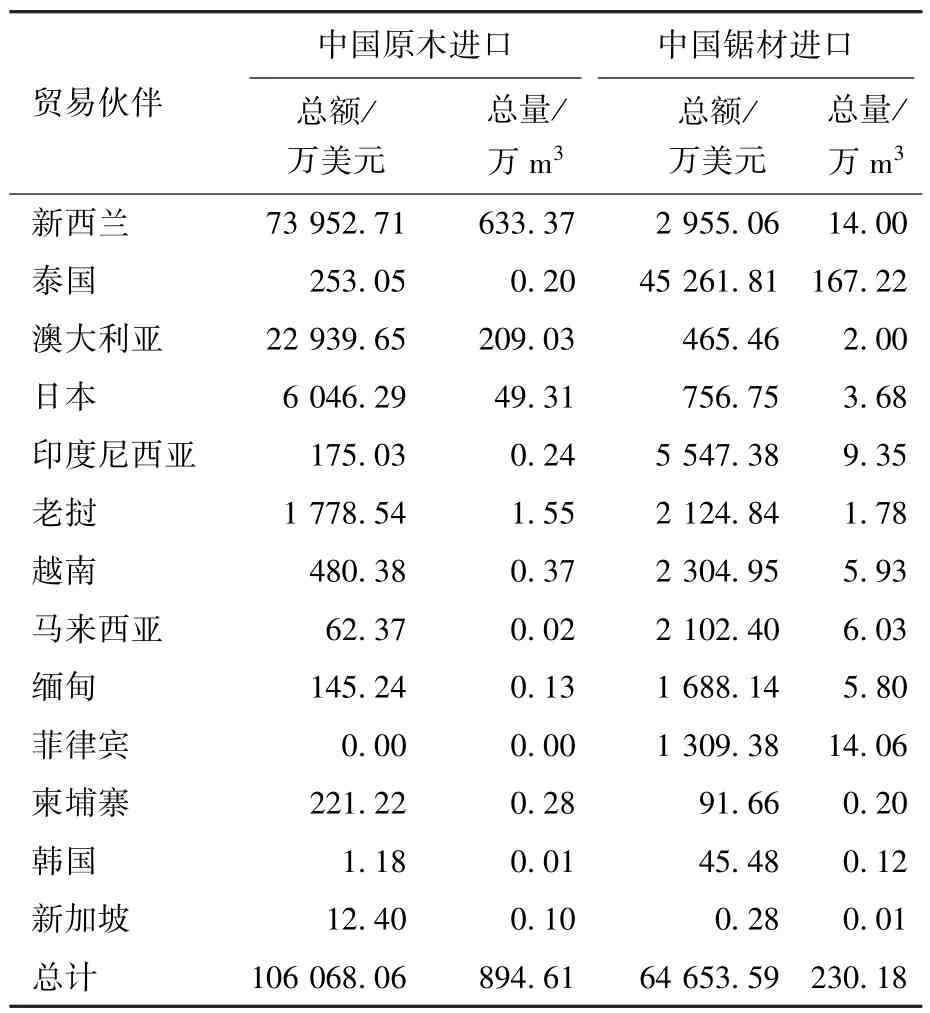

1)RCEP成员国是我国传统且重要的木材进口国,自贸协定的签署有助于进一步保障我国木材供给安全。根据海关数据统计,2020年上半年,RCEP成员国的原木和锯材进口占我国总进口额的23.53%。其中,原木进口额占比为29.81%,锯材进口额占比为17.49%。来自成员国的原木进口以针叶原木为主,2020年上半年,我国针叶原木进口的49.38%来自RCEP成员国,主要进口国为新西兰、澳大利亚、日本;来自成员国的锯材进口以阔叶锯材和热带锯材为主,2020年上半年,我国阔叶锯材和热带锯材进口的39.52%和48.41%来自RCEP成员国。泰国是我国阔叶锯材进口量最多的国家,老挝、越南、缅甸、柬埔寨是我国红木等珍贵木材的重要来源国。我国与RCEP成员国的木材进口情况见表2。

表2 2020年上半年我国从RCEP成员国原木和锯材进口额

2)贸易便利化将有助于降低木材等大宗产品的流通成本,但边际改善有限。除了传统关税减让承诺外,RCEP还引入了更加灵活、透明的原产地规则和贸易便利化措施。RCEP允许成员国在确定原产地时任意选择区域价值成分标准 (RVC)或税目改变标准 (CTC),以降低企业成本,保护区域内生产者利益。RCEP还引入技术性磋商机制,旨在解决成员国之间的贸易纠纷问题,以降低非关税壁垒的制度性成本[7]。RCEP落地后,成员国间清关等非关税壁垒的降低预计将减少产品的过境时间,降低木材流通成本,促进国内木材加工制造业竞争力和消费增长,相关产业的下游厂家、终端消费者将实质性获益。RCEP成员国之间的内部关税降低,进口上游资源价格降低,利好木材加工产业链;但除日本外,其他RCEP成员国此前与我国已经签订自贸区协定,且原木和锯材进口已适用零关税,进口关税已无减让空间,成员国间的关税减让制度对我国木材进口边际改善有限 (图1)。

图1 RCEP成员国间FTA签署情况

2.2 对林产品出口的影响

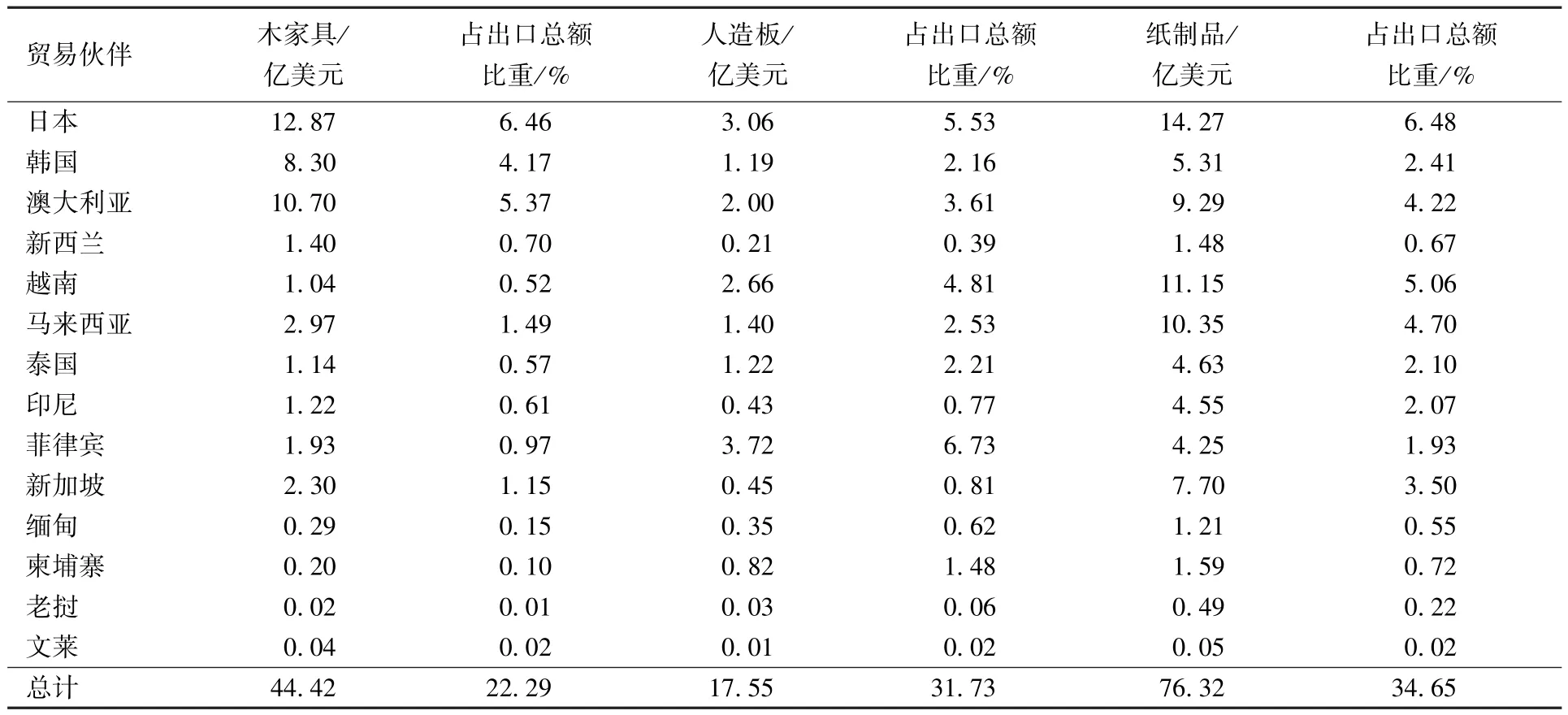

RCEP成员国是我国林产品在亚太地区的重点出口区域。近年来,随着亚太经济的快速崛起以及中美贸易摩擦的升级,RCEP国家成为我国林产品出口占比最大且贸易增速最快的市场,有效对冲了北美等发达市场加速萎缩的风险。2019年,我国出口到RCEP成员国的林产品贸易额为267.51亿美元,同比增长8.11%,约占我国林产品出口总额的1/3;而同期我国出口到北美市场的林产品贸易额仅为189.30亿美元,同比下降19.50%。我国与RCEP其他成员国的主要林产品出口情况见表3。未来,随着自贸协定的生效,我国与RCEP成员国的贸易潜力将进一步激发,有望成为推动我国林产品出口增长的新动能[8]。具体来看,RCEP对我国林产品出口的影响主要体现在以下3个方面:

表3 2019年我国对RCEP成员国主要林产品出口情况

1)关税减让及贸易便利化措施将大幅降低林产品出口成本。根据RCEP自贸协定,各成员国将大幅削减进口关税,简化通关程序,推动区域内贸易便利化自由化,其中90%以上的货物贸易将最终实现零关税。我国作为全球最大的林产品生产国和出口国,关税减让和贸易便利化措施不仅能从原料端减少林产品的生产成本,还能从贸易端减少林产品出口面临的各项关税和非关税壁垒,将进一步巩固和提升我国林产品的出口竞争力,为企业开拓亚太市场提供便利[9]。

2)中间品贸易有望快速增长,出口转移效应更加凸显。近年来,由于国内生产成本和环保压力上升,我国林产品制造业外迁速度加快,特别是2018年以来,在中美贸易摩擦的冲击下,我国外向型企业为规避高关税壁垒选择 “绕道出口”(先将林产品出口到东盟等国,再从东盟国家出口到美国),由此产生的贸易转移效应日益凸显。随着RCEP的生效,各成员国之间的投资环境日趋优化,贸易成本显著降低,为中间品贸易的增长和出口转移创造了良好条件,也为今后我国妥善应对贸易摩擦提供了有效途径。

3)高技术含量及高附加值产品出口占比将进一步提升。一方面,RCEP是目前唯一将中日韩3国包含在同一框架下的自贸协议,而日本、韩国作为我国木家具、木地板等高端产品的主要出口对象,RCEP将有助于进一步发掘高附加值林产品的出口潜力。另一方面,RCEP也给其他成员国的林产品进入中国市场打开了方便之门,倒逼国内企业加强技术创新和产品质量提升,打造差异化的竞争优势。以越南、印尼、泰国为代表的东盟国家凭借资源和成本优势正大力发展本国木材加工业,将与我国林产品出口产生直接竞争。而未来,我国在缺少林产品 “价格优势”的情况下,只有通过提升技术含量和质量水平,才能在国际竞争中获得优势[10]。

3 RCEP对我国林业对外投资的影响

《2019年度我国对外直接投资统计公报》显示,截至2019年,我国农林牧渔业对外直接投资存量达196.70亿美元,占我国对外直接投资存量的0.89%,其中林业占农林牧渔业投资存量的18.50%。在RCEP国家中,我国对东盟投资规模比例较高。截至2019年,我国对东盟的投资存量达到1 098.91亿美元,其中农林牧渔业53.61亿美元,主要分布在新加坡、老挝、柬埔寨、印度尼西亚等国。我国对澳大利亚的投资存量为380.68亿美元,其中农林牧渔业10.56亿美元。RCEP的签署将对我国林业对外投资产生以下影响:

1)为林业投资创造更为稳定、开放、透明的投资环境。随着RCEP的签署,发展中国家将成为投资规则制定的主体。RCEP采用东盟+非东盟成员国分别过半数表决的程序化组织形式,增强了投资规则制定的可操作性,保障了各成员国的利益最大化。RCEP投资规则规定了公平公正待遇、外汇转移、损失补偿等投资保护条款,以及争端预防和外商投诉的协调解决等投资便利化条款,为投资者创造了更加稳定、开放、透明和便利的投资环境,将有效降低成员间林业投资的成本和壁垒。与此同时,RCEP各成员国均采用负面清单方式对林业等5个非服务业领域投资做出较高水平开放承诺,包括承诺最惠国待遇、禁止业绩要求、采用负面清单形式等,进一步放宽各成员国的市场投资准入标准,对实现扩大外商投资市场准入、提高投资政策透明度以及提高投资便利化具有重要意义[11]。

2)我国对RCEP国家林业对外投资总额有望进一步提升。随着RCEP国家投资准入规则的放宽,该区域内经济活力将被进一步释放,我国对RCEP国家直接投资的市场寻求动机将会进一步凸显,特别是对资源型产品投资额有望进一步提升。根据RCEP协议有关原产地的规则,允许各成员国在本地区使用区域累积原则,使得产品原产地价值成分可在15个成员国构成的区域内进行累积,将显著提高协定优惠税率的利用率,有助于跨国公司更加灵活地进行产业布局,建立更精细更完善的产业链分工体系,降低最终产品的生产成本。目前,我国企业对东盟国家的林业投资正受到有关原产地规则的制约,RCEP的签署将有助于中资企业享受协定优惠税率,有效规避贸易与投资壁垒,扩大我国与区域成员国间的贸易与投资规模。

此外,与中国—东盟 “10+1”自贸协定不同,RCEP对原产地证书的种类进行了调整。除传统原产地证书外,允许经核准的出口商声明以及出口商的自主声明,即由企业信用担保的自主声明。这标志着,原产地声明将由政府核准模式向企业信用担保模式转变。这种方式的转变将节省政府的管理和运营成本,增加企业的经营自主权,节省货物通关成本,提升通关便利化程度[12-13]。

3)东盟将有可能成为我国林业企业外迁的重点区域。RCEP国家历来是我国对外直接投资的重要目的地,但各国在我国对外直接投资体系中的地位存在差异。关税、原产地规则等制度成本降低,对鼓励我国林业企业 “走出去”,利用区域资源和技术,参与全球市场尤其是亚洲市场,实现技术、产品等多方面的升级将产生积极作用。同时,RCEP国家森林资源丰富,林产品贸易活跃。特别是东盟作为一个具有活力的大型市场,具有极其丰富的自然资源、多层次的加工产业链和相关配套设施,对区域内外的资本都具有极强的吸引力。随着国内产业转型升级的加速推进,中低端的林业加工业正在向海外转移,东盟将以其较低的人力成本和原材料成本优势吸引我国的投资者。同时,随着RCEP的签署,东盟林业制造业竞争力将进一步提升,区域内制造业供应链也将不断完善,未来东盟将成为我国林业企业外迁的重点区域。

4)进一步提升我国林业产业在全球价值链中的地位。RCEP的签订和实施,将进一步降低相关国家的产业链协作成本和贸易壁垒,有利于巩固和发展我国的跨国林业产业链和供应链,稳定投资者对于我国林业产业国际化发展的预期,也有利于增加和稳定外部市场对我国林产品贸易与服务的需求。RCEP成员间经贸关系紧密,资源及经济结构高度互补,区域内资本、技术、劳动力等要素各具优势,且种类齐全。通过区域内各国在货物、服务、投资等领域的市场准入,及原产地规定、通关要素、技术标准等要求逐步放开并统一,将进一步加速区域内各经济要素的流动,促进各经济体在货物、服务、投资等领域的经贸往来。我国作为全球林产品贸易和消费大国,RCEP的签署将进一步拉动区域内消费市场扩容升级,推动区域内产业链、供应链和价值链进一步发展,提升我国林业产业在全球价值链中的地位[14]。

4 政策建议

RCEP签署后,协定国需要尽快完成RCEP生效核准程序,中间可能还存在一些不确定因素。我国应与协定各方共同努力,推动协定尽快生效,同时抓住RCEP签署历史机遇,分析研判RCEP协定与我国构建新发展格局的关系,有力提升我国经济发展水平,推动实现高质量发展。

4.1 积极落实RCEP协定,推动自贸区战略实施

一国的经济实力决定其推动区域经济一体化的实力。我国在推动RCEP协定落实方面具有重要作用。为更好地增强RCEP协议国内部凝聚力,可在RCEP中巩固东盟的 “中心地位”,增进我国与东盟间彼此的政治互信。但我国必须稳步推进国内经济改革,以供给侧结构性改革为主线,实现国内产业结构转型升级,增强协定中的话语权。同时,区域经济合作只是最终实现多边贸易自由化的方法和路径,而不应是最终目的和结果。要推动实现RCEP与中韩和中日韩自由贸易协定的相互促进,为构建基于周边、面向全球的高标准自由贸易区网络做好准备。中日韩3国GDP总量合计占全球20%以上,占亚洲70%以上。中日韩自贸区谈判始于2002年,RCEP将为其奠定基础,未来自贸区可能加速落地。另外,我国有望融入《全面与进步的跨太平洋伙伴关系协定》 (CPTPP)。目前,日本、澳大利亚、新西兰以及东盟的新加坡、越南、马来西亚和文莱共7个国家同时是 RCEP和 CPTPP成员。我国可依托RCEP加深与CPTPP的经贸联系,通过RCEP经贸新规则上的研究、尝试、消化吸收逐步向高标准贸易规则看齐,提高规则适应能力,为今后CPTPP协议的谈判奠定基础。

4.2 接轨RCEP经贸规则,打造更优质营商环境

RCEP成员国不仅经济贸易体量大,而且在国际经贸规则方面也走在世界前列。鉴于我国在RCEP市场开放、贸易投资便利化等诸多方面的承诺水平超过了WTO和以往签署的自贸协定,特别是在知识产权、电子商务等具有重要突破的条款方面,有关部门需进一步加强协同配合,进一步梳理完善与协定实施相关的规章制度,确保协定规定的约束性义务执行到位、国内行政措施和程序合规。我国应以RCEP签署为契机,以二次入世的勇气推动改革开放,接轨RCEP国际经贸规则,引导RCEP各国扩大共识,化政治承诺为实际行动,通过继续稳步推进 “一带一路”倡议,加强与周边国家的经济合作,降低RCEP在贸易、投资以及经贸规则主导权等方面给我国带来的负面影响,提升我国经济的总体效率和竞争力,促进国企民企外企公平竞争,打造优质的营商环境[15]。

4.3 延长价值链与供应链,拓展国际循环发展空间

RCEP成员国在区域产业链、供应链和价值链融合方面潜力巨大。我国要抓住RCEP机遇,加强国际间生产分工合作,加快推动域内要素自由流动,推动产业链、供应链和价值链高级化进程。一方面,我国企业应依托产业链竞争优势积极融入RCEP区域内跨国公司价值链,通过这些跨国公司间接出口欧美市场,同时积极吸引RCEP以外国家企业来我国投资,稳定产业链、供应链;另一方面,要提前布局可能受到冲击的产业,通过将易受到冲击的中低端产业如胶合板、木制品等向越南等国转移,利用原产地规则进入到东盟成员国市场,不仅有利于减少中国的贸易顺差,也可以降低RCEP建成后对中国相关林业产业的冲击。这样不仅能充分挖掘RCEP的市场和资源,还能利用RCEP成员国在全球生产网络中的价值链与供应链,与融入 “一带一路”建设形成双轮驱动,拓展国际循环发展空间。

4.4 整合RCEP优质资源,助力企业开拓市场

RCEP既包括日本、韩国、新加坡等发达国家,也有越南、印尼等发展中国家,还有澳大利亚、新西兰等自然资源丰富的国家。该协定生效以后,行业准入扩大和投资壁垒降低将会大大促进区域内投资增长。我国要通过打造RCEP服务平台,鼓励企业抓住RCEP机遇,开拓成员国市场。建议各地方政府根据RCEP区域各国产业和企业特点加强可行性研究,了解其经济发展规划、产业政策、投资环境等,开展政策宣介和企业培训,找准合作伙伴;由各省贸促会、国际商会牵头,提供政策咨询、原产地证开立、展会信息等系列服务,助力企业开拓区域内市场;完善针对RCEP的经贸信息发布平台,及时更新各国外贸政策调整,运用大数据精准推送,帮助企业高效捕捉外贸商机;同时,全面打造市场化、法治化和国际化的一流营商环境,为企业构建区域产业链供应链提供更大平台、创造更有利条件。