企业社会创新:概念、测量方法与情境展望

2021-12-15高腾飞

【摘要】企业社会创新是新时代企业转型升级和社会治理创新的可行路径之一, 但该领域的研究目前面临重要的障碍, 即如何对企业社会创新进行有效测量。 通过系统梳理自企业社会创新概念提出以来(1999 ~ 2020年)国内外学术界和社会机构的已有成果, 发现研究者们已经提出了14种相对可行的测量方法或思路。 在对每种方法的测量内容、数据来源、适用范围、局限性进行分析及对比后, 进一步提出适用于中国情境的两种企业社会创新测量思路, 适用范围包括国内上市公司、新创企业、社会企业等。

【关键词】企业社会创新;概念;测量方法;中国情境

【中图分类号】 F270.3 【文献标识码】A 【文章编号】1004-0994(2021)23-0119-9

一、引言

企业社会创新是融合了创新创业、社会治理等多个领域的交叉议题。 从以单个社会创新项目为主的模式, 到以解决社会问题为目标的社会企业、社会创业的出现, 再到跨国公司、大型企业越来越多地参与社会创新过程, 企业社会创新已经成为一种全球性的热门现象。 自企业社会创新概念被提出以来[1] , 学者们从创新理论、利益相关者理论等多个视角对其进行了初步分析, 也对企业社会创新的产生动机、影响因素、影响效果、作用机制等多个方面进行了理论探讨[2-4] , 然而关于企业社会创新的实证研究却没有取得明显突破, 研究进展显著落后于实践态势。 这其中最关键的阻碍因素就是尚未找到有效且共识的测量方法。 由于不知道应该依据哪些测量标准、选择哪些变量或指标、怎样寻找样本数据等, 导致企业社会创新领域鲜有实证研究成果。

纵观国内研究, 企业社会创新及其测量方法也未引起足够的关注。 一方面, 国内企业社会创新研究刚刚起步, 在理论及实证方面仍存在很多研究空间; 另一方面, 国内与国外在经济、社会、文化等多方面的差异制约了部分国外成果或结论在国内情境的适用性, 而缺乏可操作的测量方法就是阻碍国内企业社会创新研究进展的关键原因之一。 为此, 找到适用于中国情境的企业社会创新测量方法或思路具有重要意义。

鉴于此, 本文首先明确企业社会创新的概念, 然后系统梳理国内外学术界和社会机构已有的相关测量方法或思路, 厘清每种方法的测量内容、适用范围、不足等, 进而提出适用于中国情境的企业社会创新测量思路。

二、企业社会创新的概念

企业社会创新的概念源于德鲁克的社会创新思想, 他认为, 社会创新与技术创新对企业发展具有同等重要性, 应在政府、社会组织之外, 引入企业作为社会创新领域的重要主体。 在此基础上, 企业社会创新的概念首次被提出, 即: 企业应将社会问题当作一个实验室, 在其中发现未被满足的需求, 提供解决方案, 进而为企业、社会等创造持续有利的影响。 此后, 由于研究对象、研究视角、研究情境等方面的差异, 不同学者对企业社会创新进行了差异化的阐释。 本文经过梳理, 发现可以概括为以下三类观点:

1. “行为论”观点。 企业社会创新是企业为创造更多价值所做出的一种新的行为, 它不是企业被动采取的, 而是企业主动做出的行为; 它可以为企业及其合作伙伴、利益相关者共同创造共享价值。 而且, 在某种程度上它也是企业利用其创新、财务、人力等资源, 对不断涌现的社会问题所产生的一种反应, 是企业在技术、环境、社会等领域努力提高社会生活质量的同时, 产生持续经济效益的创新行为[5] 。

2. “过程论”观点。 企业社会创新是一种特定的创新过程, 是通过企业的力量, 广泛介入公益领域, 推动原有以“政府—社会”为特征的社会创新二元架构转变为“政府—社会—市场”三元架构的过程; 也是企业为应对社会挑战, 通过运用独特的资源及能力, 提供新颖的解决方案, 创建新的或改善旧的社会关系、社会结构的过程, 而这些资源及能力可能包括创新能力、管理能力等[6] 。

3. “方式论”观点。 企业社会创新是一种新的方式或途径, 是同时创造社会价值与商业价值的新的生产方式[7] , 也是一种寻找新产品、新服务的方式, 更是一种融合了社会创新积极分子、企业、公民、社会组织、政府等主体的多元协作体系, 进而重构了价值增长路径[8] 。

但本文认为, 由于企业社会创新是创新领域的前沿议题, 对此的研究尚处于起步阶段, 以上观点较难洞悉和把握企业社会创新的本质。 总体而言, 学者们对企业社会创新基本达成了三点共识: 一是, 以解决社会问题、满足社会需求、促进社会发展为导向的企业行为; 二是, 以创新的思维、理念、方式提供产品、服务及解决方案的创新过程; 三是, 同时关注营利性目标及社会性目标, 兼顾商业绩效与社会价值的发展理念。 本文认为, 这三点共识是研究企业社会创新的关键基础。 一方面, 企业本身就处于解决诸多社会问题的前沿, 而将“企业”加入到“社会创新”语境下, 就突出了一个事实: 企业在解决社会问题的过程中, 能夠以利润为导向来提高商业价值。 另一方面, 企业社会创新需要针对社会问题及目标群体提供新的产品和服务, 既要满足目标群体作为消费者角色对产品及服务的功能性需求, 又要满足其作为社会公民角色期待解决社会问题的需求, 在交互过程中实现商业价值和社会价值的共创、共享。

综合上述分析, 本文对企业社会创新的界定是: 企业社会创新是企业基于创新精神, 在兼顾商业发展的同时追求社会目标, 通过创造性的手段或方式, 提升社会福利水平和人民幸福程度, 实现社会价值和商业价值平衡统一的行为。 它至少包含社会与创新两个维度的要素, 即社会问题、社会导向、社会目标等社会维度要素, 以及创新能力、创新资源、创新活动等创新维度要素。 最终, 企业通过创新, 在为社会创造社会价值的同时, 也为自身带来商业效益。

三、学术界提出的企业社会创新测量方法

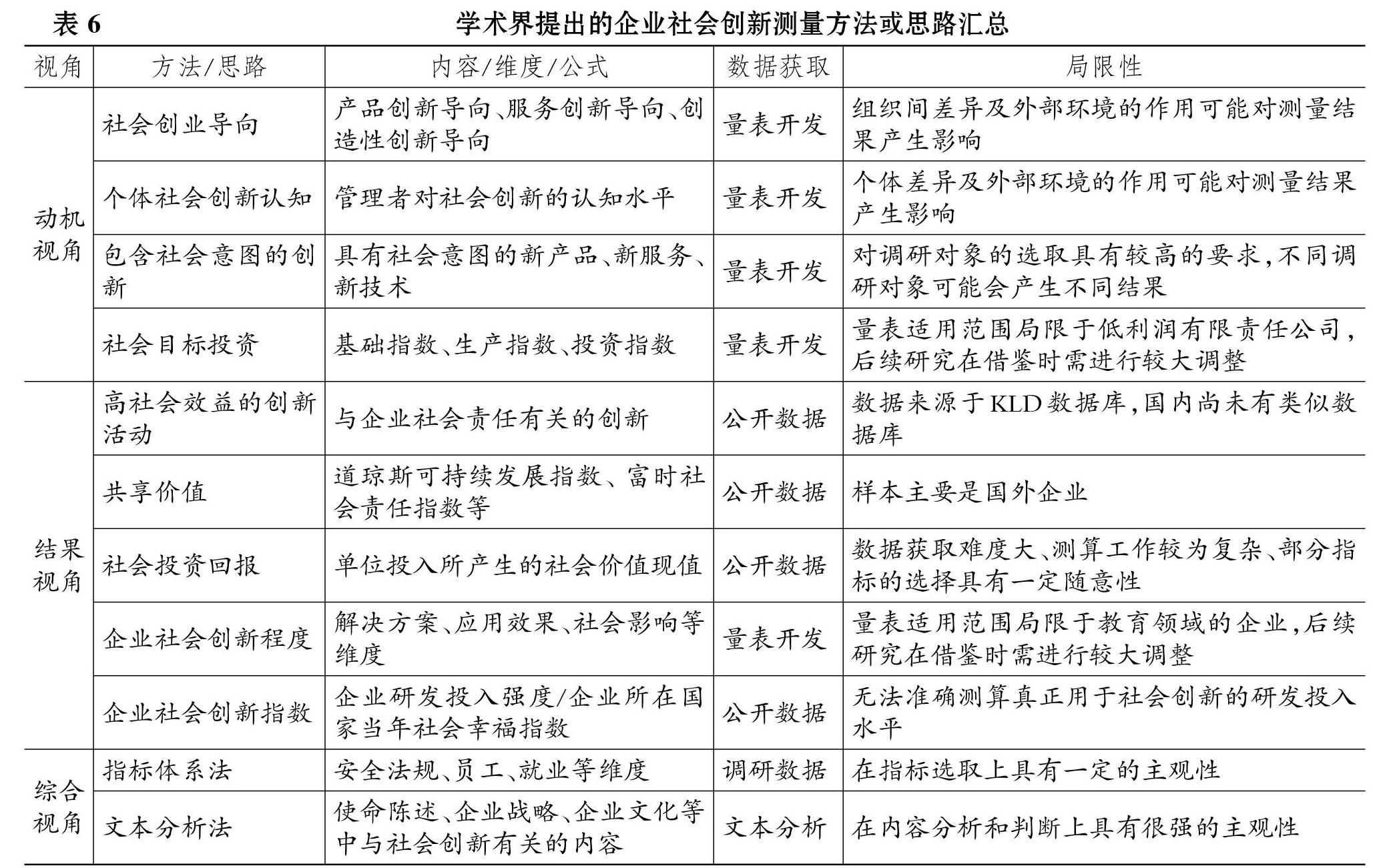

本文从国内和国外两个层面, 对企业社会创新测量方法的相关文献进行了系统梳理。 对于国外文献, 基于Web of Science平台中的SSCI、A&HCI、CPCI-SSH和ESCI四个数据库进行检索, 检索词为“corporate social innovation”、“corporate” and “social innovation”、“firm social innovation”、“firm” and “social innovation”, 文献类型为“Article、Proceeding Papers、Review”, 不限检索时间, 初步得到398篇文献。 对于国内文献, 基于中国知网数据库进行检索, 检索词为“企业社会创新”“企业”和“社会创新”, 出现检索词的位置为“文章任何位置”, 不限发表时间。 秉承全面性和权威性, 本文根据中文社会科学引文索引目录进行筛选, 初步得到103篇文献。 然后, 按照以下两个标准对初步得到的文献进行筛选: 一是, 需以“企业”作为社会创新研究的主体, 而不是国家、区域、非营利组织等; 二是, 既可以提出具体的测量方法、指标和数据, 或开展实证研究, 也可以是对企业社会创新测量方法的理论分析或思路探讨。 最終, 得到26篇与企业社会创新测量方法有关的文献。 经过梳理, 本文发现学者们主要从动机、结果、综合三个视角提出了11种测量方法或思路。

(一)动机视角

企业社会创新并不是由单一主体创造的, 而是企业、管理者、员工等多主体在互动过程中产生和发展的。 为此, 现有研究从个体或组织参与企业社会创新的动机视角提出了以下4种测量方法或思路:

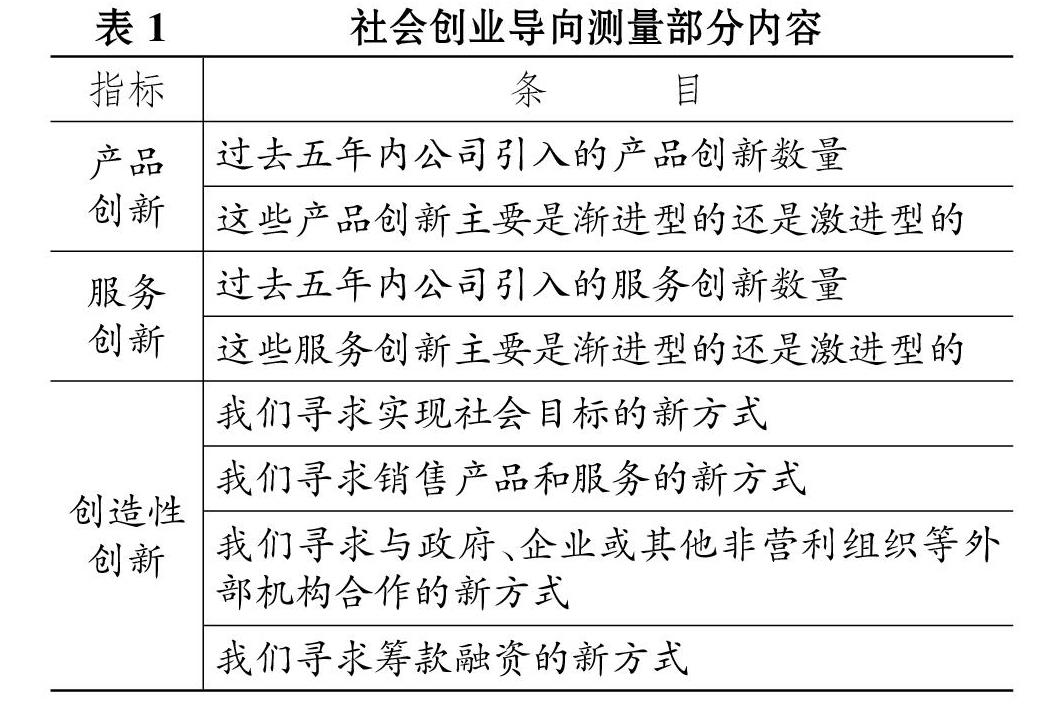

1. 社会创业导向(Social Entrepreneurship Orientation)。 企业战略导向、文化氛围、经营理念会对企业行为产生影响。 企业社会创新的内涵非常丰富, 其同时具备创新和社会责任两种属性, 企业社会创新也是企业行为的一种表现形式。 为此, Dwivedi和Weerawaedena[9] 在研究社会创业理论建构时开发了社会创业导向量表。 在该量表中, 与企业社会创新测量有关的内容如表1所示。

由表1可知, Dwivedi和Weerawaedena[9] 通过产品创新导向和服务创新导向来测量企业社会创新的广度和深度, 两个指标的第一个条目重点考察过去五年被调查对象所在公司引入产品创新或服务创新的数量, 第二个条目重点考察这些创新对原有产品或服务的改进程度; 通过创造性创新导向来测量企业社会创新的创新水平, 该指标重点考察企业为实现这些创新而拓展的新渠道或新路径。

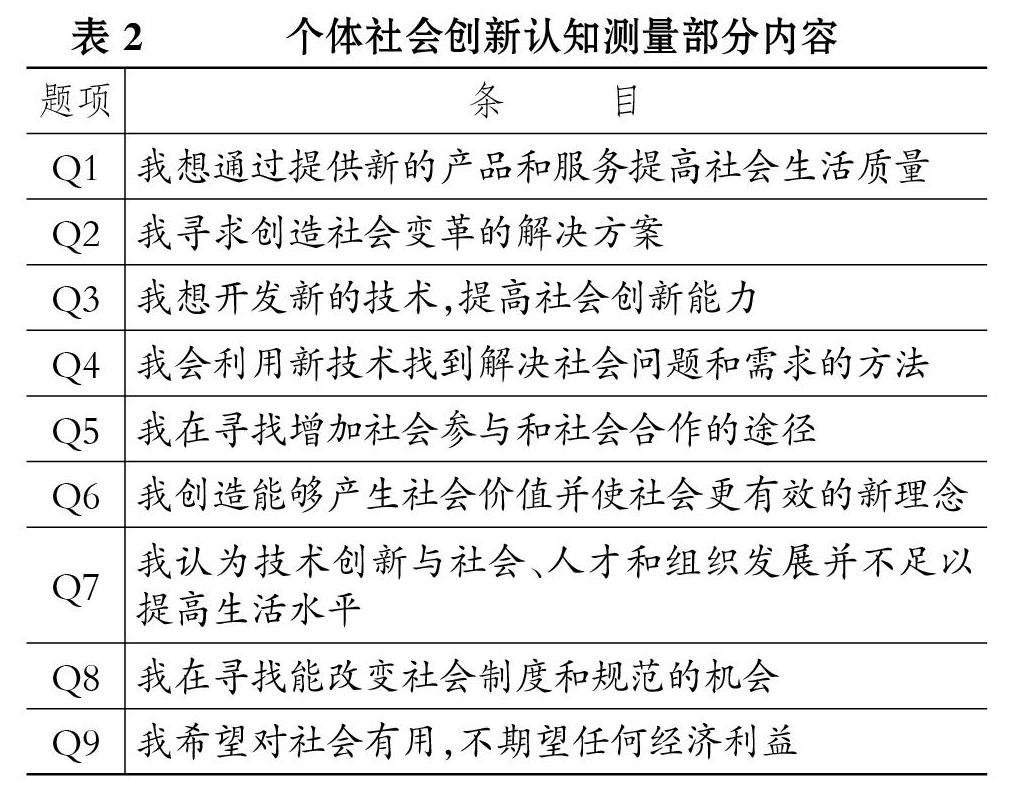

2. 个体社会创新认知(Individual Perception of Social Innovation)。 个体(如管理者、员工)是企业经营的重要组成部分, 个体行为不仅受到企业战略、文化、决策等方面的影响, 而且会反向影响企业的经营发展。 同样, 个体对社会创新的认知水平与企业是否开展社会创新以及开展社会创新的程度、结果等也存在一定关联。 为此, Bulut等[10] 开发了一份包含24个条目、衡量个体对社会创新认知的李克特五级量表, 并通过因子分析最终得出9个关键影响因子。 该量表通过了信度和效度检验, 可以显著地解释个体社会创新认知水平, 其中与企业社会创新测量有关的内容如表2所示。

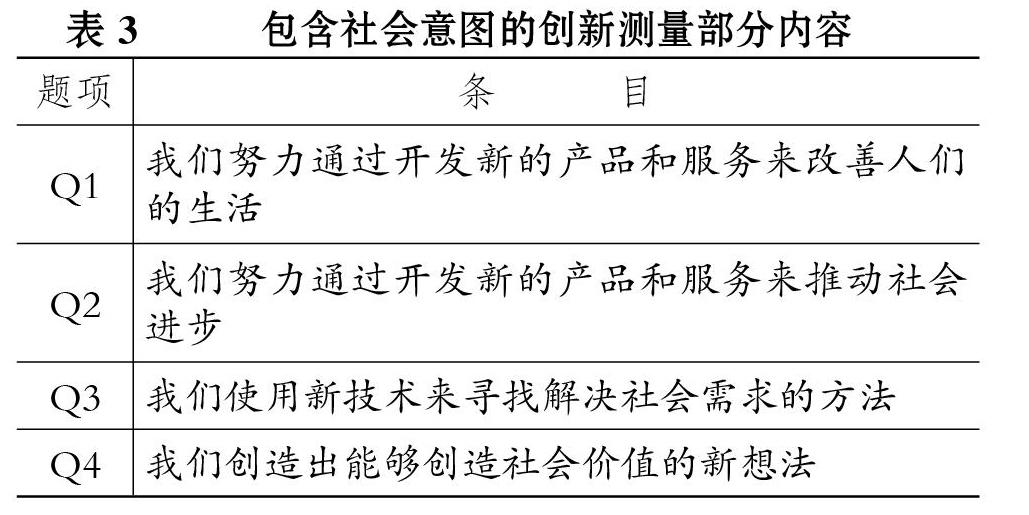

3. 包含社会意图的创新(Innovation Including Social Intent)。 企业社会创新是一个复杂的过程, 而不是某种特定的结果, 它同时包含创新、企业社会责任、商业价值、社会目标等多重因素, 所以很难对企业的社会创新行为做出清晰的区分。 为此, Candi等[11] 引入了“包含社会意图的创新”的概念, 并开发了新的量表, 主要从新产品、新服务、新技术等方面来描述和测量企业通过创新活动实现商业目标、满足社会需求、创造社会价值的程度。 他们基于调研数据对该量表进行了检验, 验证了其信度和效度水平, 其中与企业社会创新测量有关的内容如表3所示。

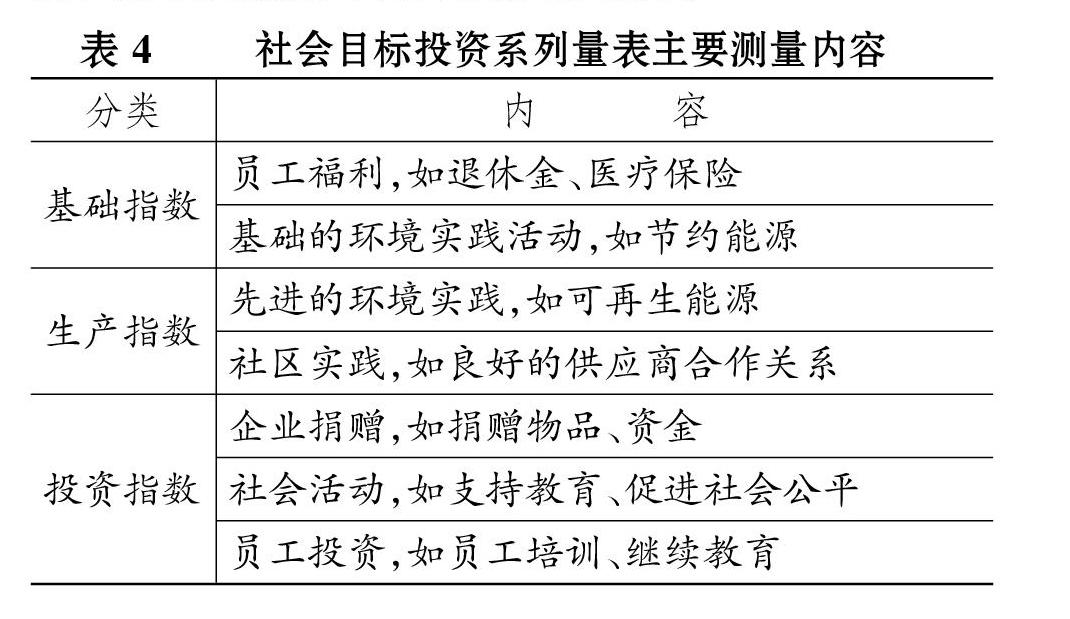

4. 社会目标投资(Investment in Social Goals)。 企业社会创新伴随着新产品与新服务的开发、生产、推广、评估等环节。 考虑到企业社会创新的创新属性以及创造社会价值与商业价值的双重目标, Graddy-Reed和Feldman[12] 引入了“社会目标投资”的概念, 通过一个企业在社会目标上的投资水平来衡量企业社会创新, 并开发了系列量表对其进行测量, 主要内容如表4所示。 该方法重点关注一个企业为促进社会进步而已经完成的或者正在实施的行为, 而不是想做却尚未实施的行为。

(二)结果视角

企业社会创新是一个复杂的动态过程, 不仅涉及特定资源的投入, 更要考虑相应的效益产出。 为此, 现有研究从结果视角提出了以下5种测量方法或思路:

1. 高社会效益的创新活动。 企业为追求社会责任而开展与环境、社区等相关的活动, 部分原因是希望通过此类活动激发企业的创新行为, 创造社会效益, 并改善企业绩效。 因此, Wagner[13] 引入了“高社会效益的创新活动”的概念, 并基于标准普尔500指数样本公司及KLD(Kinder, Lydenberg, and Domini)社会责任指数, 研究了其与家族企业社会绩效之间的关系。 而Padgett和Moura-Leite[14] 则进一步将研究对象从家族企业扩大到普通的商业企业, 并基于同样的方法、变量、数据进行了实证分析。 值得一提的是, 前者研究发现, 具有高社会效益的创新活动与企业社会绩效间存在显著的正相关关系, 并且一家公司是否是家族企业的特质正向调节了这种关系; 而后者的研究表明, 高社会效益的创新活动对企业财务绩效会产生负面影响, 但它可以提升合法性, 帮助企业获得良好的声誉, 长远来看, 这可能会产生经济价值。 虽然该方法已经得到了实证检验, 但因其以国外企业为样本, 数据来源于KLD数据库, 而国内尚未有类似的数据渠道, 导致其在国内研究的适用存在一定困难。

2. 社会投资回报(SROI)。 SROI方法最初由罗伯茨企业发展基金开发, 重点用于评估企业投资行为所产生的社会价值, 其以量化的形式测算社会投资回报率[15] , 并通过比率的形式展现测算结果, 以表明企业当前的单位投入所产生的未来社会价值的现值。 SROI方法从企业价值、社会目标价值、综合价值三个部分进行测量。 其中: 企业价值是指通过销售产品、提供服务等获取的价值; 社会目标价值是指企业投资行为对社会、环境、员工等产生的影响价值; 综合价值是指利用资本、社会、商业等核心元素创造的超额价值, 一般小于企业价值与社会目标价值之和。 在实际应用过程中, SROI方法因数据获取难度大、测算工作较为复杂、部分指标的选择具有一定随意性, 导致结果具有不稳定性, 因而在执行上有一定的门槛。 而且, 并非所有企业的所有社会活动都具有创新性, SROI方法通常无法评估企业社会创新的全部影响。

3. 共享价值。 部分学者认为企业社会创新是将创新、资源、社会需求和组织能力相结合, 继而创造共享价值的过程。 为此, 他们提出可以将共享价值作为企业社会创新替代变量的测量思路。 共享价值可以追溯到20世纪80年代的企业文化研究, 其被视为“清晰地表达了组织价值观, 而这些价值观对员工的生活和组织绩效都有重大的影响”。 Porter和Kramer[16] 进一步拓展了其内涵, 认为共享价值是指企业可以通过满足社会需求和社会挑战来创造更大的经济价值。 共享价值与传统的企业社会责任、慈善、公益等不同, 其是企业实现成长的新方式, 也是企业社会创新的重要体现。 当前学术界关于共享价值的测量研究已初成体系, 如道琼斯可持续发展指数、纳斯达克指数、富时社会责任指数等, 这些都是测量共享价值的有效方式。

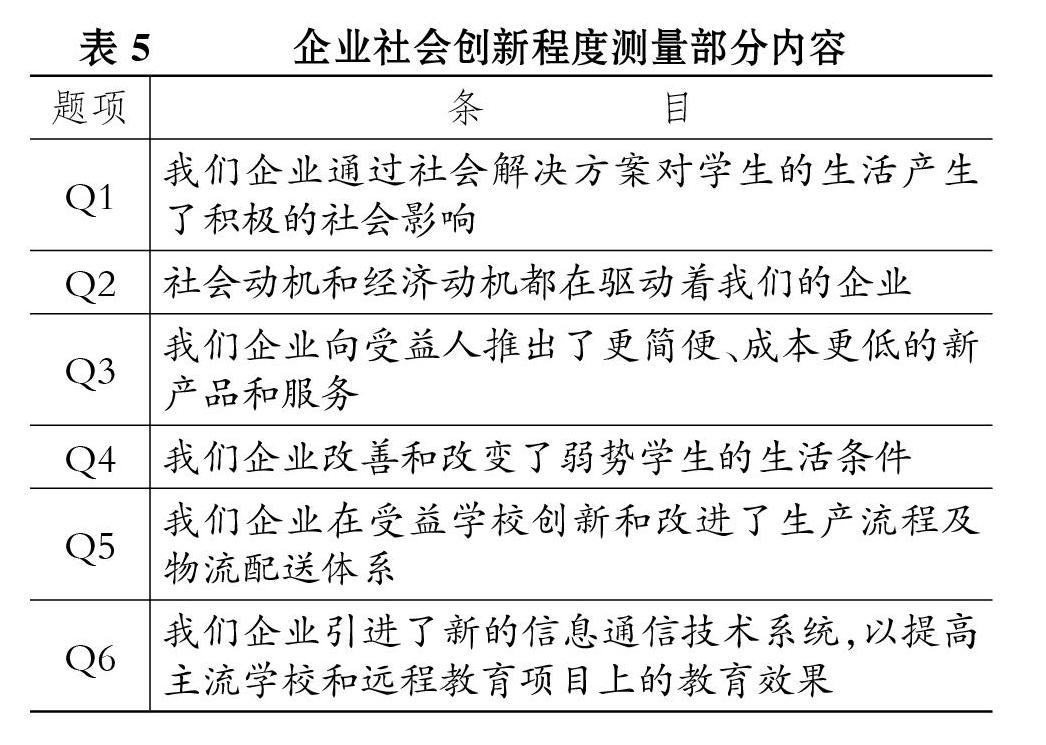

4. 企业社会创新程度。 在共享价值现有研究成果的基础上, 也有学者做了更进一步的研究。 如Li等[17] 对共享价值创造过程中社会创新是否调节了社会价值和经济价值的关系等问题进行了深入分析, 并开发了新的量表, 主要从解决方案、应用效果、社会影响等维度对企业的社会创新程度进行测量(如表5所示); 然后, 对250家以解决加纳教育挑战为目标, 并向教育机构提供有偿社会服务和经济服务的企业进行了调研, 这些企业包括上市公司、担保公司和技术公司。 他们研究发现, 在加纳教育体系的企业活动所产生的共享价值中, 经济价值与社会价值之间存在着积极而显著的关系, 但社会创新在其中的调节作用并不显著。

5. 企业社会创新指数。 企业作为社会创新的实施主体, 最终会对社会、经济、环境、民生等产生一系列影响。 但单个企业通过创新改变社会的能力是有限的, 需要众多企业共同努力。 为此, Alonso-Martínezd等[5] 在融合经济学、社会学等相关研究的基础上, 提出了“企业社会创新指数”的测量方法, 即企业为改变社会而进行研发创新所付出的努力对提升国家福祉或社会福利水平的贡献程度。 测算方式为: 企业社会创新指数=企业研发投入强度/企业所在国家当年社会幸福指数。 其中, 社会幸福指数是一个包含社会因素、技术因素和环境因素的指标体系, 用来衡量一个国家的幸福程度。 他们基于全球29个国家、1112家大型企业的公开数据进行实证研究, 验证了该方法的可行性与有效性。

(三)综合视角

虽然企业社会创新需要同时兼顾社会价值与商業价值, 但其作为创新的一种形式, 也具备创新的基本特征。 为此, 有学者从综合视角提出了如下2种测量方法或思路:

1. 指标体系法。 考虑到企业社会创新丰富的内涵, 有学者通过构建指标体系的方法, 尝试性地囊括多个方面的因素, 以对其进行较为全面的量化分析, 通过将创造共享价值、利益相关者理论和社会创新的概念结合在一起, 研究企业做出与社会相关创新决策的过程及受其他创新的约束程度[18] 。 其中, 衡量企业社会创新的变量主要包括6个指标: 在创新时减少环境影响、在创新时保障员工健康和安全、在创新时遵守环境卫生安全法规、在创新时提高普通员工的数量、在创新时提高合格员工的数量、在创新时保持就业水平。

2. 文本分析法。 也有学者通过对定性内容进行量化的方式做了探索。 如Jones[19] 收集整理了美国381家风投公司的使命陈述、企业战略、价值观、企业文化等中与社会创新有关的内容, 发现一些独特的战略要素(如投资阶段、企业年龄、规模、网络关系等)对该类公司成功实现投资组合、参与社会创新、增加商业价值和社会价值具有积极的作用。 虽然通过文本分析法可以对企业社会创新进行适度测量, 但其在维度指标选取、内容判断等方面存在很强的主观性, 会对测量结果的有效性产生影响。

(四)学术界提出的企业社会创新测量方法对比分析

学术界对企业社会创新测量方法的探索已经取得了一定的成果, 本文梳理了上述11种测量方法或思路的特点和局限性, 如表6所示。

这11种测量方法或思路呈现出三个基本特征: ①从研究视角来看, 主要分为动机视角、结果视角和综合视角, 但正在进一步向组织和个体两个细分层面拓展, 如组织层面的企业社会创新导向与个体层面的社会创新认知, 这说明多层次、多角度的测量方法已经成为趋势。 ②从测量要素来看, 主要分为两个方面, 即以创新为导向的技术、产品、服务等创新和以企业社会责任为导向的环境保护、社会价值等内容, 其囊括了投资、生产、回报等企业生产经营全流程。 ③从数据获取方式来看, 有5种方法或思路通过开发量表的方式获取研究数据, 但这些方法的测量内容相对简单, 在条目设计上很难反映企业社会创新的本质, 未来在借鉴时仍需进一步完善。 指标体系法和文本分析法在指标或内容的选取上存在很强的主观性, 对测量的有效性会产生很大影响。 而结果视角下的4种基于公开数据的测量方法或思路也面临着研究样本选取、数据收集及处理方式、测量精度和有效性等难题。

四、社会机构提出的企业社会创新测量方法

在学术界对企业社会创新测量方法进行探索的同时, 国内外相关研究机构、社会组织针对社会创新、企业社会创新、社会企业等方面的评估与测量工作也在同步推进。 经过对相关资料的梳理, 本文认为目前已经形成了3种具有一定影响力和共识度的方法或思路。 一是, 由友成基金会提出, 并由社会价值投资联盟继续完善的“社会价值投资”, 目前已得到国内众多机构的认可和响应; 二是, 由摩根大通和洛克菲勒提出的“影响力投资”, 在业界具有很大的影响; 三是, 由美国非营利组织共益实验室(B Lab)提出的“共益影响力”, 已在社会企业、企业社会创新实践领域享有很高的声誉。

(一)社会价值投资

2013年, 友成基金会首次提出了“社会价值投资”的理念, 并于2016年成立社会价值投资联盟, 进而对其进行了清晰界定和系统研究。 它们认为, 社会价值投资是以市场化的方式提供具有社会价值的产品或服务, 以所得收入向投资者支付约定的经济回报。 企业通过具有社会属性的投资, 带动企业创新并驱动社会进步, 在创造社会价值的同时也产生经济价值。 可以发现, 社会价值投资的内涵与企业社会创新的内涵非常相近, 二者均注重创新、社会价值、商业价值等关键要素, 这为其有效地解释和测量企业社会创新奠定了基础。 更值得一提的是, 社会创新投资联盟根据其自主开发的“3A3力社会价值评估体系”对沪深300成分股企业进行了评估和排名, 未来更将对全部A股上市公司进行评估[20] 。 这将对以国内上市公司为研究对象的企业社会创新测量研究在测量指标和数据来源方面提供有力的支撑。

(二)影响力投资

企业社会创新是一个复杂的过程, 除了提供新产品、新服务等创新行为, 还包括对整个社会制度与规范的影响。 因此, 可以将企业社会创新作为一个有影响力的投资来进行评估。 2010年摩根大通与洛克菲勒基金会把影响力投资界定为一种资产类别, 并认为资本可以通过有商业回报的投资来开展公益活动。 因此, 影响力投资也有作为测量企业社会创新指标的潜力。 而且, 国内外关于影响力投资的研究及测量方法也在持续完善, 如全球社会影响力投资评级体系、全球影响力投资联盟发布的《影响力报告和投资标准》等, 在具体指标和数据类型方面有生活质量指数、社会影响范围、社会环境绩效等。 但影响力投资的概念主体以投资基金、投資者为主, 投资对象多数是解决社会问题的社会企业。 因此, 该指标对以社会企业等新兴组织、中小企业为主的企业社会创新测量研究具有一定的参考价值, 而对以上市公司等成熟企业为主的分析和研究的参考价值相对较低。

(三)共益影响力

共益影响力是美国共益实验室设计的一套“成为不断成长与反思的好企业”的认证体系, 用于筛选出在社会、环境、责任等方面的优秀企业, 即共益企业(B Corp)。 共益企业具有商业与社会双重目标, 通过创造一种产品或提供一种服务, 为社会和环境做出积极的贡献, 并增加企业利润和股东价值。 目前, 共益影响力认证体系已经获得了全球范围内的认可, 并收到了大量社会企业的认证申请。 全球已有超过2500家企业获得了共益企业认证, 国内也有近千家企业正在使用该评估方法。 而且, 已有学者基于此方法进行了研究, 如Grimes等[21] 从B Lab获取了1251家美国公司样本, 针对社会企业之间所存在的差异, 分析了性别和个人背景对产生这种差异的重要性。 但考虑到国内通过该认证的企业数量非常少, 该测量方法及样本企业更适合国内学者进行案例研究, 通过深入细致的个案分析挖掘企业社会创新的内在机理。

(四)社会机构提出的企业社会创新测量方法对比分析

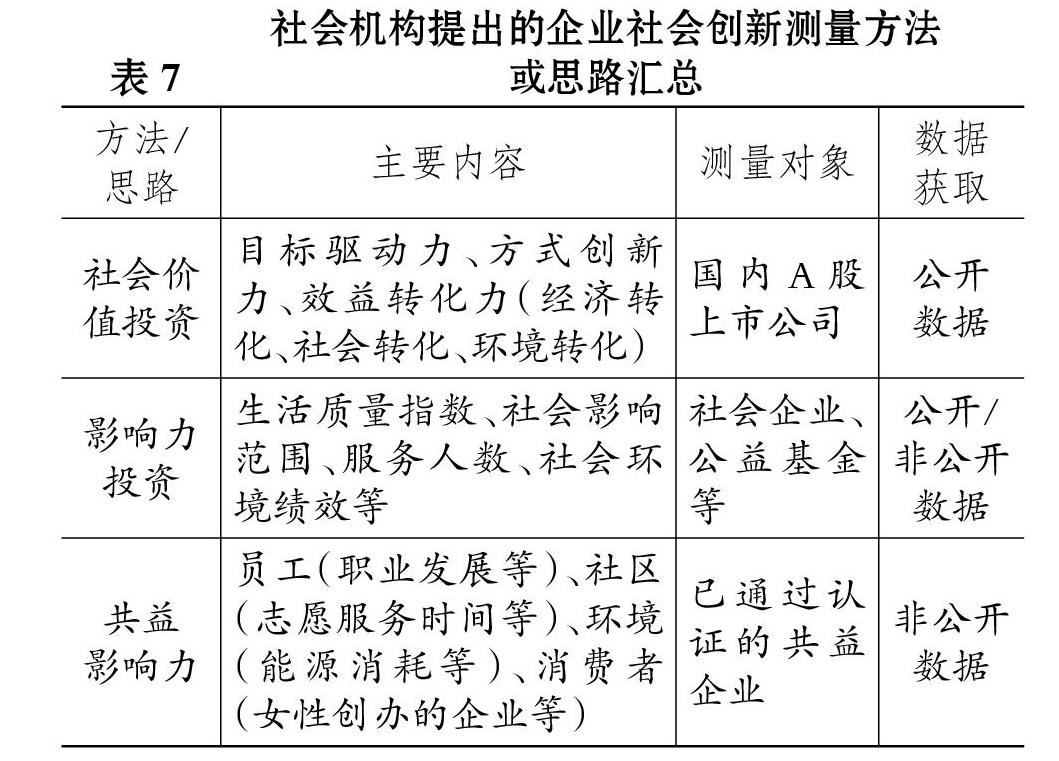

社会机构对企业社会创新测量方法的探索也取得了一定的成果, 本文梳理了上述3种测量方法或思路的特点, 如表7所示。

这3种测量方法或思路主要呈现出三个特征: ①从测量要素来看, 这些方法均重点关注环境因素及社会因素, 这也符合方法的提出者, 即研究机构或社会组织的价值导向和组织定位, 说明改善生态环境、创造更多社会效益或价值是实践界对企业开展社会创新的核心诉求。 ②从测量对象来看, 社会价值投资方法适用于上市公司, 影响力投资方法适用于社会企业、公益基金或新创企业, 而共益影响力方法适用于获得认证的共益企业, 三者呈现出较为和谐的相对互补性。 ③从数据获取方式来看, 社会机构提出的3种方法既可以通过公开渠道获取一定的信息和数据, 也可以通过调研问卷或结构化访谈的方式获取数据, 在数据获取方式上有一定的灵活性。 未来学者们可以根据特定的研究问题和样本企业特征, 有针对性地选择测量方法。

(五)关于社会机构与学术界所提方法的进一步讨论

本文认为, 自1999年首次提出“企业社会创新”以来, 其作为一个新兴研究领域已经引起了国内外学者和社会机构的持续关注。 对比社会机构与学术界提出的测量方法可以发现: 二者在测量对象、数据获取方式方面存在一定的相似性, 即基本都覆盖了上市公司、社会企业、基金会、社会机构等组织; 同时, 也都通过多种方式获取公开或非公开数据。 这说明, 虽然所提方法不同, 但学术界与社会机构开展企业社会创新测量研究的对象和工具基本一致。 但二者仍在两个方面存在明显区别:

1. 关注点不同。 学术界重点关注企业开展的与社会有关的创新活动、创新对外部环境产生的影响、创新给企业和社会带来的效益或价值三个方面; 而社会机构重点关注企业社会创新给社会和环境带来的影响, 以及所产生的效益和价值两个方面。 社会机构提出的方法与学术界结果视角下的方法较为贴近, 这与社会机构处在实践一线的特点有关。 此外, 学术界还要考虑企业社会创新的产生原因、影响因素、内涵要素、具体过程等, 以更全面系统地反映企业社会创新的本质, 进而对其进行测量。

2. 可操作性不同。 社会机构提出的方法都已较为成熟, 并具备应用条件, 也已有基于这些方法的研究成果出现。 但学术界提出的方法多数停留在理论分析层面, 有些方法是否具备可操作性仍需进一步验证; 而且, 这些方法或思路也存在诸多不足, 如指标相对繁多, 不同指标的适用边界较为模糊, 测量依据不统一, 不同指标存在关联关系等。 这也与企业社会创新研究严重滞后、实践进展领先于学术研究的现实情况相吻合。

五、适用于中国情境的企业社会创新测量思路展望

国外学者在企业社会创新的界定与测量方面付出了大量努力, 并取得了很多进展。 但现有测量方法主要以国外企业为研究对象, 缺乏来自国内企业的实证研究成果, 更没有考虑到中国情境下的应用场景, 如制度环境(制度完善程度、法律执行力度等)、市场环境(供需波动、技术波动等)、文化环境(集体主义、风险规避等)等方面的差异。 这就造成国外已有的测量方法和研究结论不能有效匹配国内同类研究的需求, 其是否适用于中国情境尚未有明确结论。 这也是社会创业、社会企业等相关领域存在的共性问题。 本文认为, 国内学者需从中国情境出发, 借鉴、完善或探索新的企业社会创新测量方法。 最关键的一点就是, 要以国内企业为研究对象, 通过多元化的测量思路与工具, 研究中国问题, 讲好中国故事。 因此, 本文提出, 可从以下两个方面尝试性地对中国情境下的企业社会创新进行测量, 为后续实证研究奠定基础:

(一)以国内上市公司为样本的企业社会创新测量思路

本文认为, 可以借鉴“企业社会创新指数”的测量方法, 将其作为衡量国内上市公司企业社会创新的替代变量。 因为该方法本身就以全球范围内的上市公司为研究对象, 在样本企业、数据获取等方面具有很大的相似性。 但将其引用到国内研究时, 需对该方法进行一定的调整, 具体包括以下两个方面:

1. 对原方法中的“研发投入强度”测算方式进行调整。 在原来的测算方式中, 并不能有效辨别企业研发投入中为提升社会幸福程度而投入的部分。 为此, 需构建一个合理的比例, 对其进行区分。 本文建议, 参考企业社会责任领域或社会绩效领域中的每股社会贡献值的测量方法, 通过衡量企业为社会贡献的价值占企业创造的所有价值的比重, 再与研发投入强度结合起来, 所得结果作为最终的企业社会创新研发投入强度。

2. 对原方法中的“社会幸福指数”的测算方式进行调整。 该指数原来包含经济、社会、教育等5个维度6项指标, 用于对全球29个国家的社会幸福程度进行测量。 国内研究进行借鉴时, 需对上市公司所在地区(省、市、县)的社会幸福程度进行测量。 为此, 需要根据中国情境重新构建该指数。 本文建议, 可以参考国民幸福指数、公众幸福指数、家庭幸福指数等国内相关领域的研究成果, 从教育、健康、经济、环境、技术、就业等多个方面, 构建社会幸福程度评价体系, 用于衡量企业所在地区的社会幸福程度。 为消除评价体系中可能存在的各指标权重确定的随意性、指标排序的主观性较强等问题, 本文建议采用熵值法确定评价体系中各指标的权重, 经过客观赋权、计算熵值等, 为社会幸福指数提供评价依据。

(二)以国内新创企业、社会企业为样本的企业社会创新测量思路

社会创新的主体可以进一步细分为社会企业、具有社会责任感的企业、开展企业社会责任实践的企业等类型。 其中, 社会企业是近年正在蓬勃发展的新型组织, 解决社会问题是社会企业成立和运营的基础, 企业社会创新是社会企业的主要行为。 而其他类型的新创企业可能也会实施或参与企业社会创新项目或业务。 考虑到这些企业成立时间较短, 难以通过公开渠道获取数据等, 以该类企业为样本时, 需通过开发量表、实地调研等方式进行研究。 虽然学者们需根据特定的研究问题、研究目标等开发和借鉴不同的量表, 但是本文认为, 未来在设计企业社会创新量表时, 至少需要包含三个层面的因素:

1. 企业战略因素。 在以往的研究中, 慈善、捐赠等一般是企业解决社会问题的主要方式。 但在企业社会创新研究中, 社会问题已经不再是边缘议题, 而是应纳入企业经营业务范畴, 从战略层面系统设计解决方案。 因此, 企业战略因素是量化企业社会创新时必须考虑的要素。 本文建议, 参考“社会创业导向”“包含社会意图的创新”等方法的量表内容, 围绕产品、技术、服务、企业社会创新的广度和深度等方面, 从企业战略和长期发展的高度设计企业社会创新量表, 并对其进行实证研究。

2. 企业家因素或高管团队因素。 企业社会责任是公司治理领域的重要研究议题[22] 。 其中, 管理者的亲社会偏好对企业社会责任的履行程度具有重要的影响作用, 高管团队特质对企业的经营发展, 如研发投入、创新发展等, 也具有重要影响。 而企业社会创新作为企业的一種特定行为, 也一定会受到企业家、管理者等的影响。 尤其是对于新创企业、社会企业, 在发展初期, 企业家、创始人对企业发展具有决定性的影响作用。 因此, 本文建议在以新创企业等为研究对象并设计量表时, 应考虑此类因素, 并借鉴“个体社会创新认知”方法的量表内容, 从管理者对社会问题的认知水平等方面进行考察。

3. 企业社会创新结果类因素。 “价值”一直是创新研究中的重要议题, 企业社会创新作为一种新兴的创新范式, 为价值创造拓展了新的路径。 在已有的相关研究中, 都将价值作为企业社会创新的关键要素。 为此, 在开发量表时需将价值等结果类因素纳入其中。 本文建议, 参考“高社会效益的创新活动”及“指标体系法”的测量内容, 重点考察企业社会创新为社会创造的价值、效益, 为企业自身带来的价值、效益、影响力等方面, 从结果视角对企业社会创新进行量化分析与实证研究。

六、结论与展望

尚未找到有效的企业社会创新测量方法, 是目前制约国内该领域研究进一步深化的关键阻碍。 本文在界定企业社会创新概念的基础上, 系统梳理了自企业社会创新研究兴起以来(1999 ~ 2020年)与其测量方法有关的文献以及社会机构的最新评估成果, 一共发现了14种相对可行的测量方法或思路, 然后提出了适用于中国情境的两种测量思路, 为解答学者们不知如何测量企业社会创新的问题提供了有价值的理论参考。

本文的研究結论如下: 第一, 在测量内容方面, 14种方法或思路涵盖了组织和个体两个层面, 动机、结果、综合三个视角, 并涉及五个主题: 注重社会导向的企业创新意图或企业创新导向; 关注社会目标、创造社会价值或提升影响力的企业投资活动; 注重社会效益、创造社会回报及共享价值的企业创新行为; 企业高管或员工对企业社会创新的个体认知水平或能力; 兼顾企业和个体要素的企业社会创新过程和结果。 第二, 在测量方式方面, 14种方法或思路主要体现出三个特征: 可以开发新的量表或借鉴已有量表, 并通过多个细分维度进行测量; 可以依托公开数据来源, 采用成熟的指标作为替代变量进行测量; 可以综合考虑多种因素, 构建指标体系, 通过文本分析或多维度、跨层次的方式进行测量。 第三, 在适用于中国情境的测量方法方面, 可以根据研究对象选择两种不同的测量思路: 以国内上市公司为样本时, 可以借鉴企业社会创新指数的测量方法, 并根据中国情境对其测算内容进行适当调整; 以新创企业、社会企业为样本时, 可以借鉴已有量表内容, 将企业战略、企业家、价值创造等因素纳入量表设计中。

本文的理论贡献主要体现在两个方面: 一是初步解答了国内学术界关于测量企业社会创新的方法思路、关键要素、变量和指标选取、数据获取方式等方面的问题, 让国内学者们了解目前有哪些相对可行的测量企业社会创新的方法或思路; 二是提出了适用于国内企业社会创新研究的测量思路, 特别是以国内上市公司、新创企业、社会企业为样本的测量思路, 对推进开展本土化的企业社会创新研究, 特别是实证研究, 做出了积极的贡献。

未来学者们可以从两个方面开展更深入的研究: 一方面, 基于本文提出的测量思路, 对以国内上市公司、新创企业等为样本的企业社会创新开展实证研究, 为填补国内该领域部分研究空白做出有价值的探索; 同时, 也可以在本文所提思路的基础上, 结合特定的研究问题、研究目标、研究情境等差异化的需求做出调整和完善, 探索更有效、科学的测量方法。 另一方面, 进一步对相似测量方法下国内外企业社会创新实证研究结果展开对比分析, 挖掘相似方法在不同情境下应用效果的差异性, 为后续国内研究提供有价值的参考依据, 更为完善中国情境下的创新研究做出积极的贡献。

【 主 要 参 考 文 献 】

[1] Kanter R. M.. From spare change to real change:The social sector as beta site for business innovation[ J].Harvard Business Review,1999(3):122 ~ 132.

[2] Cajaiba-Santana G.. Social innovation:Moving the field forward:A conceptual framework[ J].Technological Forecasting & Social Change,2014(1):42 ~ 51.

[3] Herrera M. E. B.. Creating competitive advantage by institutionalizing corporate social innovation[ J].Journal of Business Research,2015(7):1468 ~ 1474.

[4] 陶秋燕,高腾飞.社会创新:源起、研究脉络与理论框架[ J].外国经济与管理,2019(6):85 ~ 104.

[5] Alonso-Martínezd, González-Álvarez N., Nieto M.. The influence of financial performance on corporate social innovation[ J].Corporate Social Responsibility Environmental Management,2019(2):1 ~ 13.

[6] Mirvis P., Herrera M. E. B., Googins B., Albareda L.. Corporate social innovation:How firms learn to innovate for the greater good[ J].Journal of Business Research,2016(11):5014 ~ 5021.

[7] Uddin N. M. J.. Corporate social innovation:A conceptual framework[ J].The Cost of Management,2016(6):30 ~ 38.

[8] Marcelo D., Eduardo R. D. V.. Corporate social innovation:A systematic literature review[ J].International Business Review,2020(2):1 ~ 12.

[9] Dwivedi A., Weerawaedena J.. Conceptualizing and operationalizing the social entrepreneurship construct[ J].Journal of Business Research,2018(86):32 ~ 40.

[10] Bulut C., Eren H., Halac C. D. S.. Social innovation and psychometric analysis[ J].Procedia-Social and Behavioral Sciences, 2013(9):122 ~ 130.

[11] Candi M., Melia M., Colurcio M.. Two birds with one stone:The quest for addressing both business goals and social needs with innovation[ J].Journal of Business Ethics,2018(10):1 ~ 15.

[12] Graddy-Reed A., Feldman M. P.. Stepping up:An empirical analysis of the role of social innovation in response to an economic recession[ J].Cambridge Journal of Regions Economy & Society, 2015(2):1 ~ 20.

[13] Wagner M.. Corporate social performance and innovation with high social benefits:A quantitative analysis[ J].Journal of Business Ethics,2010(94):581 ~ 594.

[14] Padgett R. C., Moura-Leite R. C.. Innovation with high social benefits and corporate financial performance[ J].Journal of Technology Management & Innovation,2012(4):59 ~ 69.

[15] Richards Adam.How does the implementation of the social return on investment(SROI) methodology impact upon the legitimacy of an organization[ J].Journal of Business Ethics,2010(4):490 ~ 492.

[16] Porter M., Kramer M. R.. The big idea:Creating shared value. How to reinvent capitalism and unleash a wave of innovation and growth[ J].Harvard Business Review,2011(1-2):62 ~ 77.

[17] Li W., Sadick M. A., Musah I., Mustapha S.. The modera-

ting effect of social innovation in perspectives of shared value creation in the educational sector of Ghana[ J].Sustainability,2018(10):1 ~ 26.

[18] Marival S., Angel P., José A., Blanca D. M.. Testing the social innovation construct:An empirical approach to align socially oriented objectives,stakeholder engagement, and environmental sustainability[J].Corporate Social Responsibility & Environmental Management,2017(1):15 ~ 27.

[19] Jones R. J.. Social innovation in venture capital firms: Strategy,structure,and performance[D].Texas:University of North Texas,2013.

[20] 王平,馬蔚华,王名.发现中国“义利99”——A股上市公司社会价值评估报告(2017)[R].深圳:社会价值投资联盟,2017.

[21] Grimes M. G., Gehman J., Cao K.. Positively deviant: Identity work through B Corporation certification[ J].Journal of Business Venturing,2018(2):1 ~ 19.

[22] 阳盼盼.企业社会责任履行:理论逻辑、实践要义与推进路径[ J].财会月刊,2020(22):135 ~ 143.