动态规划和Black-Litterman混合模型下的资产配置研究

2021-12-14康成宇乔高秀

康成宇,乔高秀

(西南交通大学 数学学院, 成都 611756)

随着资本市场的长期发展,如何在多变的市场环境中进行有效的资产管理,从而有效地规避风险,避免在投资中造成损失是一个值得深入思考的问题。投资者应该使用合适的方法对各项资产比进行动态调整,使资本的“效用”发挥到最大,从而在复杂的资本市场中找到更加有效的投资方式。

资产配置的主要过程是对过往的历史数据所提取的信息进行加工整理,从而得到之后的各类资产在投资组合中的占比。Markowitz[1]早在1952年就在基于均值-方差理论方面提出了相关的资产组合的选择问题,从而打开了资产配置理论的大门。后人在其基础上不断向前演进推算,发展出更加成熟的资产配置体系。相对于静态资产配置,我国关于动态规划方面的资产配置研究则相对匮乏。陈小新等[2]在基于随机规划的动态资产配置的研究表明动态资产配置一般能在中长期的投资中产生较好的收益。投资过程中,随着投资周期的拉长,徐佳等[3]发现随着时间变化,家庭在财富积累后,对于股票市场的参与从间接到直接之间转化,说明僵化的、不随外部环境变化的投资选择已经难以满足多变的环境。

负债作为投资者资产组成的一个重要部分,少有研究者将其作为考虑因素,Binsberge等[4]提出了一种在资产比的基础上进行的动态规划资产配置,且考虑到在具有VaR(Value-at-risk,风险价值)限制和外来借款(additional financial contributions,AFC)两种情况下的资产配置。Giamouridis等[5]开发了一种解决具有风险负债和时变投资机会的投资者的动态多期投资组合选择问题的模型,从中获得了显著的收益。Black 等[6]在提出 Black-Litterman模型后,因为其改进了均值-方差模型的许多缺点[7],一直深受很多研究者喜爱,后继者在其基础上不断改进。其中最典型的就是往Black-Litterman模型中加入动态因素,例如Harris等[8]将时间变化加入资产配置过程中的条件回报分布,并且发现波动率模型的选择对于动态Black-Litterman模型的性能有相当大的影响。还有研究者选择对Black-Litterman模型进行修正改进,例如周亮等[9]选择使用投资时钟原理修正Black-Litterman模型;Deng10],杜泉莹等[11]和Kara等[12]则使用不同的模型生成对应的观点矩阵,从而在客观上提高了Black-Litterman模型资产配置的准确性。朱碧颖等[13]则更进一步地使用爬虫来分析市场情绪,从而获得更加准确的投资者观点矩阵,并以此作为后续投资依据进行资产配置。

本文中资产配置主要分为两部分,主要使用的方法是Binsbergen和Brandt提出的动态规划模型和朱业春[14]使用过的加入熵补偿的Black-Litterman模型,并且在此基础上进行改进后得到混合模型。

本文创新点在于将2个模型进行结合构造混合模型,利用生成的10周期数据,在相同基础上分别使用动态规划和Black-Litterman模型,然后根据每周期得到的利润进行动态调整,交替使用动态规划模型和Black-Litterman模型,将此模型称为混合模型。研究发现,混合模型不仅具有单个模型的优点,并且能获得比单模型更高的收益,而且在多周期的资产配置中能达到比较稳定的超越单策略的收益。本文利用动态规划和Black-Litterman模型构造混合策略进行资产配置,为中国市场中资产配置提供了一种行之有效的新方法。

动态规划在资产配置中充分考虑到资产比的各种情况,并且根据其变化在具有VaR限制和具有AFC的情况下进行资产配置;相比之下,Black-Litterman模型根据逆最优化理论将投资者观点融入均衡资本中,得到收益率向量和协方差矩阵,最后根据网格搜索得到最优的资产配置。两个模型参数体系十分不同,本身难以在资产配置中进行融合使用,但是在本文中根据收益率的不同在多周期资产配置中进行动态选择,得到一个混合策略的资产配置模型,使得模型不仅具备了两个单策略模型本身的优点,且在此基础上获得了更强的收益能力。

1 方法

1.1 动态规划模型

本节使用的主要方法来源于在得到包含股票、债券和无风险资产的数据之后,考虑这3种数据构建以下的线性方程。3种资产均可扩展为更加广泛的意义上的资产,其中股票代表高风险高回报的资产,一年期债券代表低风险低回报的资产,而10年期的债券则可代表与负债高度相关的资产。根据Binsbergen和Brand的研究,可将1年期和10年期国债收益率当做基础的状态变量,则假设3种收益率满足以下的二元线性公式:

(1)

式中:rs,t代表沪深300指数的对数收益率,y1,t和y10,t分别代表1年期和10年期国债收益率,假设εt服从多元正态分布MVN(0,Σ),Σ是以上3个变量的协方差矩阵。后面会用到的负债和资产率计算公式如下:

(2)

Rt代表长期收益率,Rb,t和Rs,t分别代表债券和股票的长期收益率。其中,St代表资产负债比,At代表资产率,Lt代表负债率,在St<1时代表资金短缺。其中,αt-1为t-1时刻的资产权重矩阵,也是本文主要需要求的,αt-1=[αs,t-1,αb,t-1],其中,αs,t-1,αb,t-1分别表示股票和债券的权重。在具有以上条件的基础上,构建效用函数,全文的基础建立在优化以下的效用函数上,效用函数的公式如下:

(3)

其中ct=max(1-St,0),代表负债情况。β是在0~1之间的任意常数,在本文中取0.5;γ是风险厌恶指数,代表投资者对风险厌恶程度,一般取值在2~6范围,为了简便,本文中取2或者5两种情况。假设在线性方程(1)的基础上,以1年期和10年期的国债收益率作为状态变量,取[y1,t,y10,t]=[Y1,Y2],按照Longstaff等[15]提出的方法,对效用函数的期望进行推算。首先,假设一个状态变量矩阵X,具体如下:

(4)

其中,N代表X矩阵的行数,即为效用函数期望计算所依赖的N条路径,考虑到计算代价,在本文中取N=1 000。这里的每一列数据均根据(1)中的线性方程进行模拟生成的数据,使得整个模型数据遵循对数正态分布,在此假定上进行之后的计算。在具备以上条件后,则根据Binsbergen和Brandt(2016)的研究可以得到资产比的期望估计如下:

(5)

在具有VaR(风险价值)限制和AFC(投资者因为资金不足额外借钱)两种情况下,效用函数的计算公式略有不同。

1) 在具有VaR限制的条件下

VaR是指在给定的置信度下,资产组合在未来持有期内所遭受的最大可能损失,用数学公式表示为:

Prob(ΔP≤-VaR)=1-c

(6)

(7)

2) 在具有引进外资的条件下

在资产短缺的情况下,则引进外资即AFC,本文以下的论述中AFC均指外来投资即投资者借贷的外资,此时计算效用函数的式(1),最后计算效用函数的公式如下:

(8)

类似之前的期望估计方法,推导cT的期望计算公式如下:

(9)

(10)

Φ为标准正态累计函数,φ为标准正态密度函数。计算出效用函数后,利用网格搜索在[0,1]×[0,1]寻找使得效用函数最大的最优权重矩阵αt-1,无风险资产占比αr,t=1-αs,t-αb,t,并且以此作为资产配置的依据。

1.2 Black-Litterman资产配置

在Black-Litterman模型中,效用函数的基础公式为:

S=α′Ψ-γα′Σα

(11)

其中:α代表各类资产的权重向量,α是一个n×1的列向量;Ψ代表各市场的超额收益向量,是一个n×1的列向量;Σ是资产超额收益的协方差矩阵,是一个n×n对称矩阵,γ为风险厌恶指数,为了横向对比,继续沿用动态规划部分的风险厌恶指数,采用γ=2或者5。

将投资者观点作为一个条件分布,从数量化的角度去刻画观点选择问题,投资者观点建立模型如下:

PX=R+ε,ε~N(0,Ω)

(12)

其中PK×N是选择矩阵,每一行的N个观点代表某一个观点对所有的股票所分配的权重,RK×1是观点收益矩阵,选择矩阵和观点矩阵原本是根据市场主观性判断得出,这里是通过之前的线性方程生成的模拟数据得出,ΩK×K是度量关系不确定程度的协方差矩阵。

根据朱叶春(2015)的研究,在市场均衡状态下的后验预期均值μbl和协方差矩阵Σbl的计算公式如下:

μbl=((τΣ)-1+P′Ω-1P)-1((τΣ)-1Ψ+P′Ω-1R)

(13)

Σbl=Σ+((τΣ)-1+P′Ω-1P)-1

(14)

τ是比例系数,一个没有内在意义的标量,在本文中取0.001、0.000 01两种情况。协方差矩阵Ω的计算公式如下:

(15)

其中σk是误差项εk的方差,可以体现投资者对自身观点的把握水平。根据朱叶春[16]的论文,在加入信息熵后,效用函数的计算公式改为如下形式:

(16)

αi表示α的第i行的元素,最大化S等同于构建如下带约束的规划问题,本文中通过以下方程并使用第一部分动态规划中的网格搜索得到最后答案:

(17)

1.3 动态规划和Black-Litterman模型结合

在T周期先分别计算2个模型下的资产配置情况,得到的资产配置后的收益率计算如下:

(18)

式中: ReturnT代表T周期的收益率,mean()代表求平均,αs,T、αb,T和αr,T分别代表第T周期最优配置下的股票、债券和无风险资产的占比。策略选择的方法如下:

根据Wang等[17]和Zhang等[18]提出的动量可预测性(MoP)思想,类似地,将模型过去资产配置的表现指标定义如下:

ppT=I(ReturnD,T-ReturnB,T>0)

(19)

式中I(·)是一个示性函数,则将选择的策略规定如下:

(20)

其中: StratagyT代表T周期的策略,ReturnD,T代表动态规划策略下的收益率,ReturnB,T代表Black-Litterman模型下的收益率,Dynamic和BL分别代表动态规划和Black-Litterman模型。在T周期选定策略后,T+1周期的策略选择按照相同规则和1.1节、1.2节中介绍的相同方法进行。其中,多周期的第T周期的累计收益计算如下所示:

(21)

式中:RT代表第T周期的累计收益率,Returni代表第i周期的资产配置组合的收益率。

根据Andrade[19]最后将使用夏普比率来计算单位风险下模型的收益能力,具体计算公式如下:

(22)

式中: MeanReturn代表平均收益率,而Riskfree-Rate代表无风险收益率,sd代表收益率的标准差。

2 结果

2.1 描述性统计结果

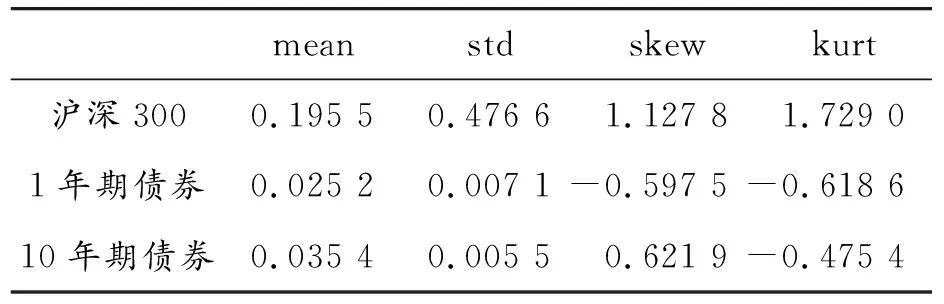

从英为财情官网下载2005年到2021年的国债1年期和10年期收益率年度数据以及沪深300收盘价年度数据,描述性统计的结果如表1所示。

表1 三大收益率描述性统计结果

由描述性统计的结果可以看出:股票的波动明显比债券的波动更大,而股票平均收益比债券更大。沪深300呈现出右偏分布,表现出比正态分布更加平缓的分布;1年期债券呈左偏分布,10年期债券呈右偏分布,两只债券均表现出比正态分布更加平缓的分布。

2.2 线性回归模型结果

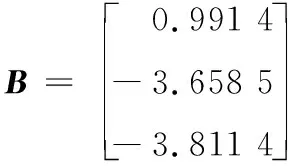

将数据根据二元线性回归进行计算后得到的结果如下:

其中:A和B分别代表多元回归的系数和截距结果,Σ代表3个变量rs,t,ln(y1,t),ln(y10,t)的协方差矩阵。

2.3 动态规划模型资产配置

将得到的数据分别用上述模型进行单周期和多周期资产配置,下面将得到的结果进行分别阐述。

1) 单周期资产配置

以下动态规划模型部分,因为展示数据量比较大,结果均采用图像的形式展示。其中,浅灰色部分代表债券占比,十字方格部分为股票占比,灰色部分为无风险资产占比。

带有VaR的情况如图1(a)(b)所示。

图1 不同资产比情况下,单周期资产配置的结果

图1中横坐标代表0时刻的资产比S0。从(a)的结果来看,在具有VaR限制的条件下,股票的占比会随着资产比率的上升而上升,但上升到一定程度后资产配置的结果会维持在一个比较稳定的位置;从(b)可以看出:将风险厌恶指数上调后,透支在股票市场上的资产明显减少,说明了投资者对风险的防范性明显增加。

由(c)可以看出:对于资产配置的影响使得投资者将更多的资金放到了股票和无风险资产上,从而可以有效地防止效用损失。股票的占比随着资产比的上升出现先下降后上升的趋势,在资产比为1的情况下,股票的占比最小,由此可见资产比为1时,AFC会带来明显的效用损失。而后,股票的占比随资产比上升,说明资产比的增加使投资者对于利益的追求扩大化;由(d)可以看出:由于风险厌恶的增加,与具有VaR下的情况类似,更多的资金投资在了债券之上;由(e)(f)的结果可以看出:在接收别人投资的情况下,将效用损失的参数λ设置为更高,而随着风险厌恶程度的增加,投资者为了减少效用损失,也应该将更多的资金投资到债券上。

由以上的模型结果可以看出:无风险资产的占比十分小,回顾模型的原理可以看出,由于无风险资产的占比是在计算了股票和债券的占比之后计算得出,但是在优化效用函数的过程中,大部分资产被分配到股票和债券上,这与参考文献上的结果基本相符合。

2) 多周期资产配置

① 在具有VaR限制的情况下资产配置情况

在具有VaR限制的情况下,即将资产比小于1的概率设置为小于p=0.025,得到的结果如下:

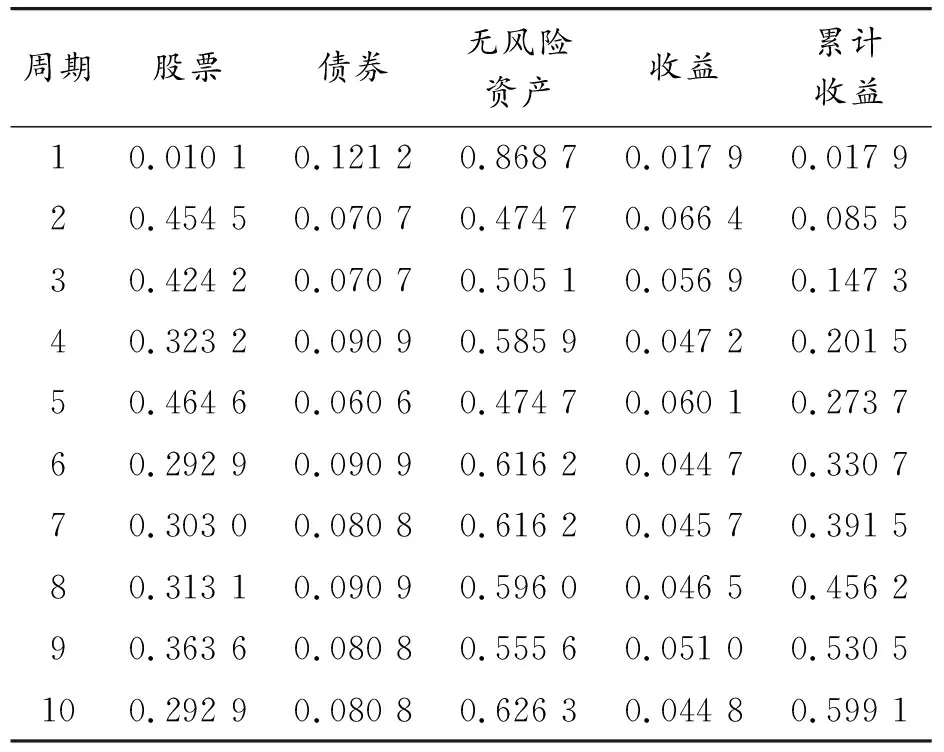

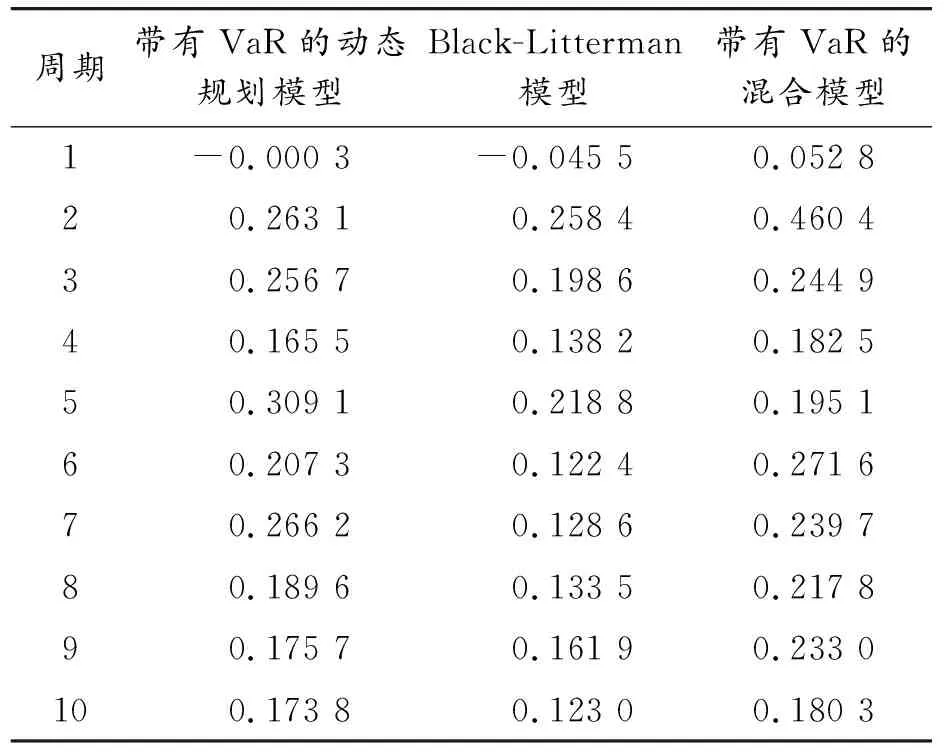

在本文中更加倾向于风险厌恶型,因此将风险厌恶指数取为γ=5。为了与后面的Black-Litterman模型作比较,尽量去除资产比例如负债和借取外债对资产配置的影响,在这里将取资产配置稳定时的资产配置结果,计算每个周期的资产配置情况和各个时期的收益和累计收益,得到的结果见表2。

表2 10个周期年度数据动态规划下的资产配置以及收益情况(VaR限制下)

② 在具有AFC的情况下资产配置情况

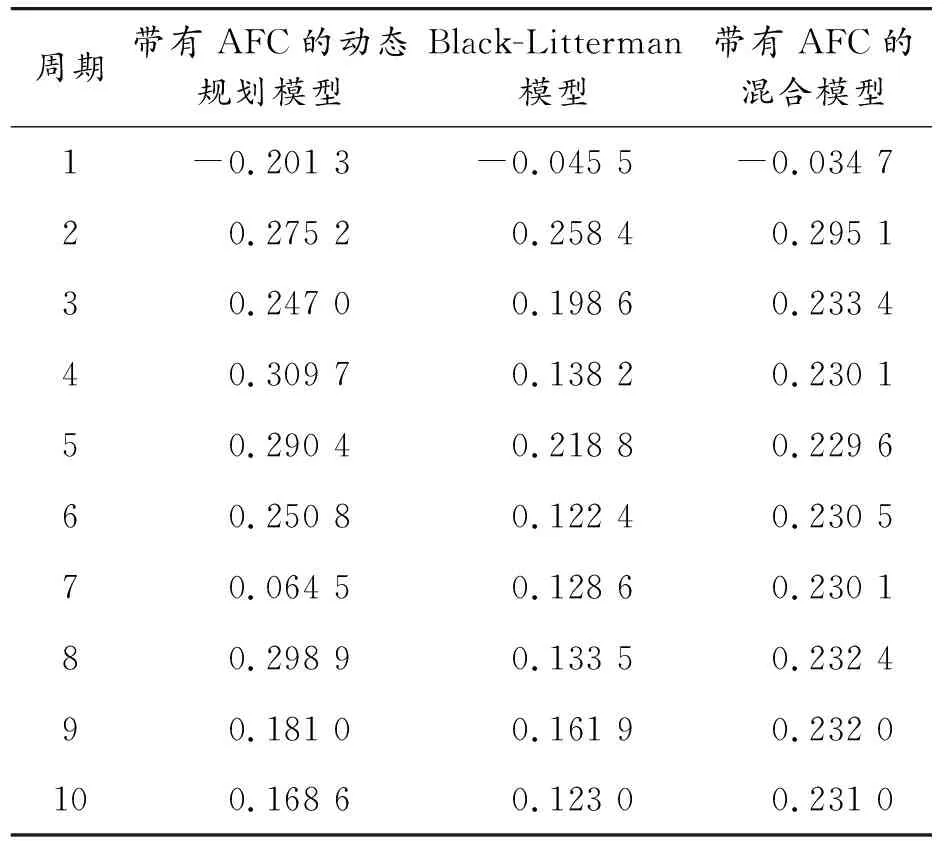

在具有AFC的情况下,风险厌恶指数γ=5,参数λ=5,得到的多周期资产配置情况如下:

同样地,将各周期的资产配置比重取平均,得到的结果如表3所示。

表3 10个周期年度数据动态规划下的资产配置以及收益情况(具有AFC情况)

2.4 Black-Litterman模型资产配置

将模型策略改为Black-Litterman模型,由于Black-Litterman模型具有很多参数,而不同参数应选择多少,至今仍然没有定论,因此在本论文中先在第1周期的资产配置中将所有参数取值先进行一次遍历。

1) 单周期资产配置

将所有的参数进行遍历,取得Black-Litterman模型的结果如下,各参数取值情况和对应的结果如表4所示。

表4 Black-Litterman模型下各参数取值下单周期资产配置结果

由表4的结果可以看出:随着参数γ减小,资产配置的结果主要倾向于对债券和无风险资产增加一定比例,说明减少风险厌恶指数更倾向于降低风险;且由结果也可以看出减小资产配置的熵也起到类似的效果。而资产配置的结果与参数τ的变化关系不大。

2) 多周期资产配置

本文中更倾向于降低风险,因此风险厌恶指数γ取5而其他参数τ取0.001,选择加入适当的熵补偿,所以将ξ取0.001来计算多周期的资产配置结果。将Black-Litterman模型运用到多周期的资产配置,得到的结果如表5所示。

表5 确定参数后Black-Litterman模型多周期资产配置结果

2.5 混合方法资产配置

在之前的结果和步骤基础之上,将2个模型结合进行资产配置,利用生成的模拟数据在每个时期进行动态资产规划和Black-Litterman模型的资产配置。因为动态资产规划模型分为两种限制情况,所以在本次资产配置中也分为具有VaR限制和AFC两种情况。

由于动态规划模型和Black-Litterman模型参数体系并不相同,动态规划根据资产比的不同得出相应的资产配置,而Black-Litterman是改进的均值-方差模型,更多的是在“混乱程度”的基础上考虑资产配置的最后结果。2个模型思考的角度分别具有不兼容性,但最后得到的资产配置可以在收益的基础上选择更优化的资产配置,先将得到的结果列举为表6。

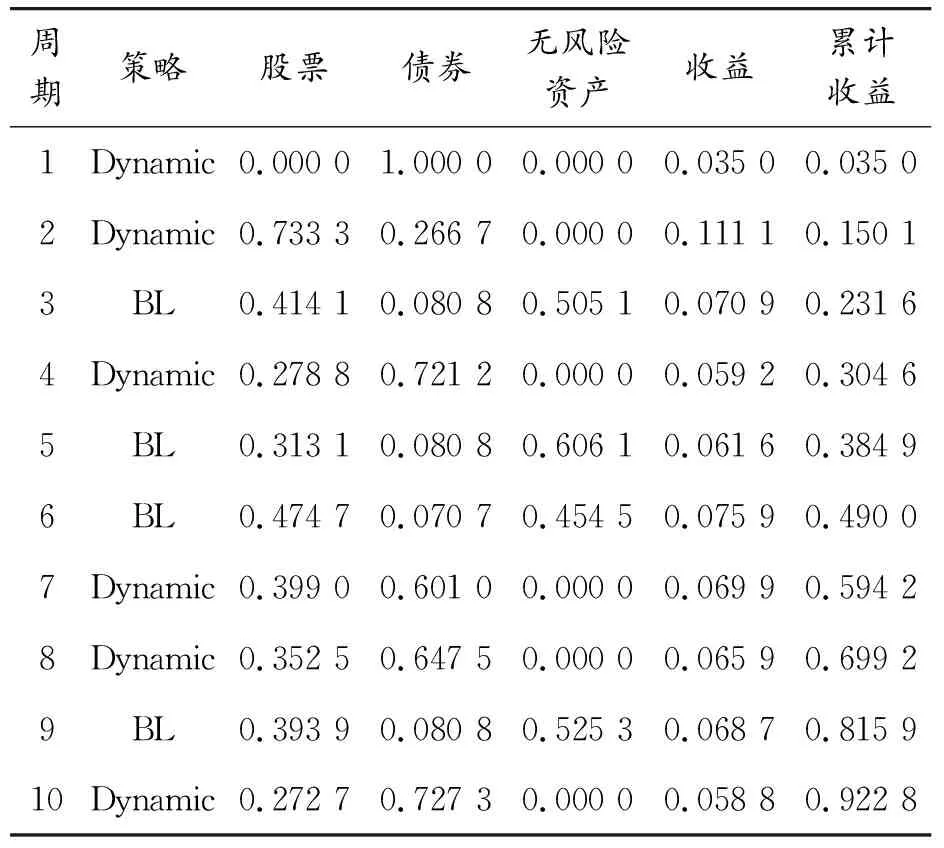

表6 具有VaR限制下的混合策略资产配置结果

表6给出了当具有VaR限制的情况下得到的结果。将得到的结果与之前结果进行比较,为了更加直观地反映两者之间的差别,直接将每个周期根据策略进行资产配置后的累计收益率进行对比,得到的结果见图2,其中纵坐标即为累计收益,横坐标对应周期。

图2 具有VaR限制下混合策略和单策略累计收益曲线

在对比了累计收益的基础上,进一步计算了各策略下的夏普比率,用以衡量各策略下的单位风险收益能力得到的结果如表7所示。

表7 具有VaR限制下夏普比率

由表6、图2和表7的结果可以看出:其中的混合模型在多周期资产配置的过程中大多数拥有比单策略更好的收益和累计收益,而单风险下的收益也在大多数时候比单策略更好,由此可见,混合策略对于单策略有一定的改进。

当具有AFC的情况下得到的结果为表8。

表8 具有AFC下的混合策略资产配置结果

同理,将混合策略得到结果的累计收益率与之前的结果进行对比,结果见图3。

图3 具有AFC下混合策略和单策略累计收益曲线

表9 具有AFC限制下夏普比率

同理,由表8、图3和表9也可以看出混合策略具有比单策略更高的收益和单风险下更好的收益,由此可以保证更加稳定的收益。

由以上两个策略得到的结果与之前的模型结果进行对比可以发现:混合策略能更加充分地利用每个策略的优点,并且使得资产配置具有更高的收益。

3 结论

分别使用动态规划模型和Black-Litterman模型进行了股票、债券和无风险资产这3种资金之间的资产配置,探讨了单周期和多周期的资产配置。在多周期的动态规划长期投资的情况下,区分了具有VaR限制和外来投资AFC两种情况。可以看出,VaR限制主要在资产比小于且接近1时起的作用最大,而在资产比远小于1的时候,无法得到有效的资产配置相关的结果;在具有AFC的时候,将获取AFC计入效用损失,可以看出投资者为了取得更大的效用函数而更加倾向于选择债券和无风险资产,股票的比重会随之减小。

在分析多周期的累计收益相对于原本的单策略累计收益的比值情况后,发现大多时候混合模型不仅可以拥有超越单模型的收益,并且可以在单位风险上拥有更大的收益,从而获得更加稳定的收益。

但由于动态规划模型和Black-Litterman模型参数体系并不相同,在结合过程中,对动态规划模型的资产配置只选取了资产配置结果不随资产比变动的情况,尽量降低资产比在混合模型中的影响,而在动态规划模型中根据不同资产比的情况进行资产配置的特性损失掉了,因此相对于原模型,混合模型对资产比变化不够敏感。