全球能源“危机”下石油替代需求有多大

2021-12-12隋晓影

□ 隋晓影

本轮能源“危机”下,石油对天然气的替代会更多地发生在电力领域。图为位于英国的LNG罐区。童小非 供图

近期,在全球能源供应紧缺及能源品价格大涨的背景下,石油市场将更多的关注点转向石油替代需求增长上,因本轮能源品价格上涨中,石油价格涨幅相对较小,这激发了其潜在的替代需求。

全球能源价格上涨激发石油替代需求

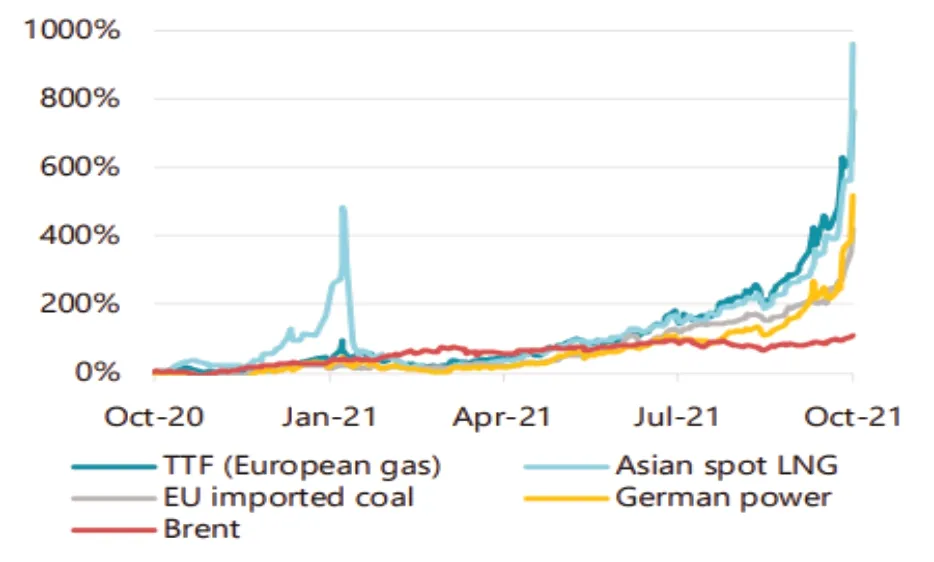

今年以来,全球经济复苏及疫情好转带动能源需求持续改善,但能源供应端难以满足需求的增长,一方面全球能源供给弹性相对不足,另外一方面在全球“碳减排”政策背景下,风能、太阳能、水力等清洁能源供应尚不稳定,导致全球能源供应出现紧缺,并引发当下的能源危机。在此背景下,包括煤炭、天然气、石油等能源品价格大幅上涨,欧洲天然气价格涨了近10倍,亚洲天然价格也涨了近6倍,中国煤炭价格涨了近1.4倍,但相对于天然气、煤炭来说,石油价格涨幅相对较小,这激发了石油对于其他能源品的替代需求,这其中,主要表现在石油对天然气的替代上。

根据IEA 的统计,8 月份,亚洲地区包括中国、日本和巴基斯坦在内的多个国家的发电厂对原油、燃料油、中间馏分油的需求出现了反常的增长,而欧洲地区包括德国、法国在内的一些国家由于新能源发电受到气候的制约,也迫使电厂的发电机寻找替代能源。IEA认为,电厂对石油消费需求的增长将持续到2022年一季度,考虑到液化天然气和煤炭供应的紧张程度,更多国家的发电厂将消费更多数量的石油产品。

图1 过去1年全球主要能源价格涨幅

油-气替代主要发生在电力领域

从历史数据来看,石油对天然气的替代主要发生在交通领域(LNG汽车的燃料转换、LNG油轮的燃料转换)和电力行业,此外还有炼厂燃料的替代,其中交通领域和电力行业的替代规模较大,交通领域主要是柴油对LNG的替代,而电力领域包含了柴油、燃料油及LPG对LNG的替代。当前,交通领域能源供应尚未出现明显缺口,而电力供应因能源问题出现了严重不足的局面,因此,本轮能源“危机”下,石油对天然气的替代会更多地发生在电力领域。

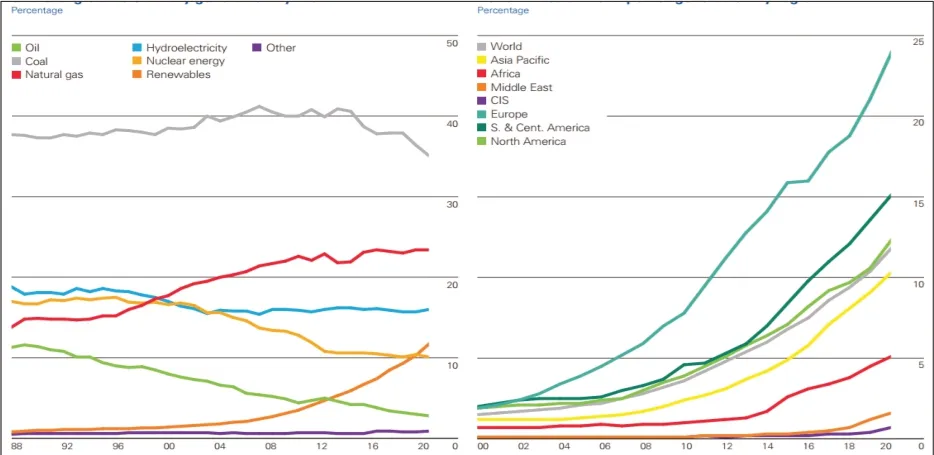

全球石油发电量占比相对较低

由于各国对环境保护重视程度的提升,过去20年,全球发电原料发生了巨大变化,主要表现为石油、核能的发电需求显著下降,煤炭的发电需求在2010年前后经历了小幅增长后也显著下降,而天然气和可再生能源的发电需求显著增长。根据BP2021年全球能源展望报告,2020 年全球发电总量为26823.2万亿瓦时,在发电原料中,煤炭(35%)、天然气(23%)和水电(16%)占据绝对主力,合计占比达到74%,虽然可再生能源发电占比增长较快,但在绝对量上仅占12%,其中,欧洲地区可再生能源发电占比最高,达到24%左右,这也是本轮能源危机中欧洲较为严重的原因之一,因为可再生能源供应受气候制约供应并不稳定。另外,值得关注的是,2020年全球石油发电量为758万亿瓦,在全球发电量中的占比仅为2.83%,其中中东和亚太地区石油发电量占比相对较高,欧美地区占比较低。

图2 石油对天然气替代的主要领域(百万桶/日)

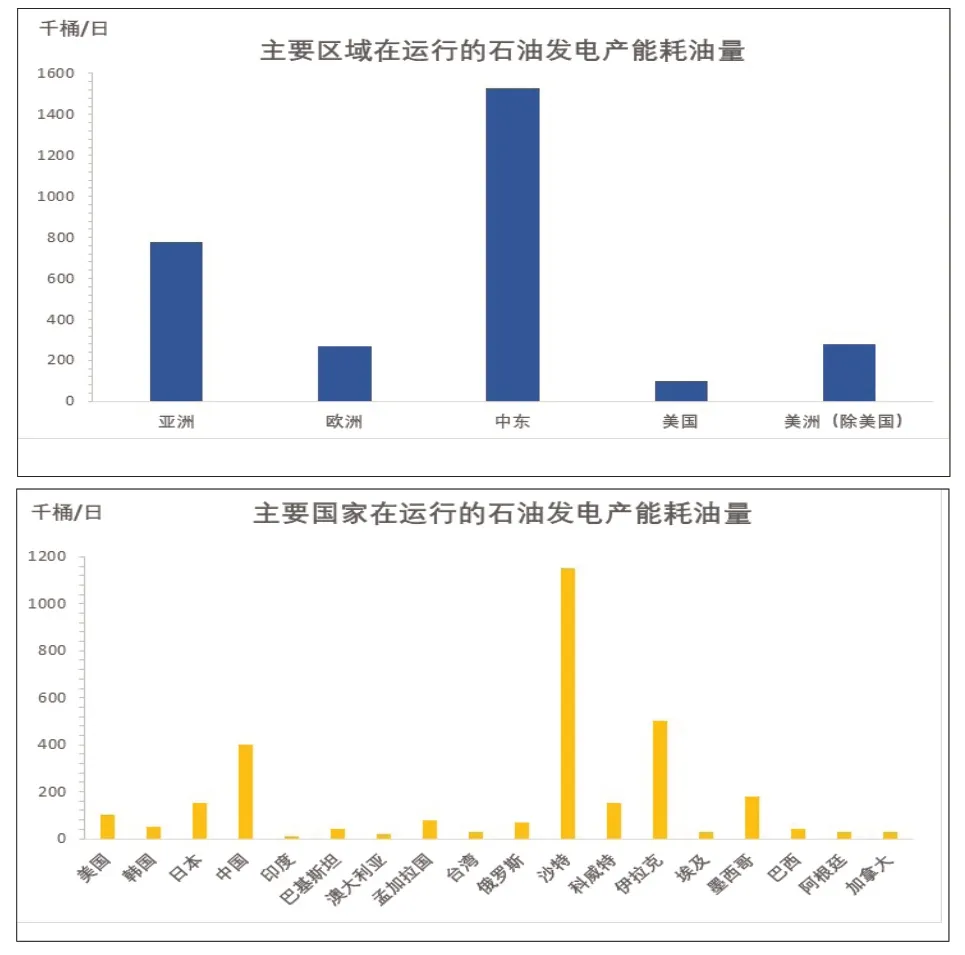

根据高盛的统计,目前,全球石油发电能力所能消耗的石油总量约为2062万桶/日,而当前在运行石油发电产能所消耗的石油量为296万桶/日,产能利用率仅为15%左右,主要分布在中东、亚洲等经济欠发达地区,以往冬季发电产能所消耗的石油量为407万桶/日,过去5年月度最高值为665万桶/日。从产能分布上看,中东及亚洲地区在运行的石油发电产能耗油量占比较大,中东地区目前约为153万桶/日,而亚洲地区大概为80万桶/日左右。从各国来看,沙特在运行的石油发电产能耗油量最高,达到115万桶/日,其次是伊拉克和中国,分别为50万桶/日和40万桶/日。

触发电厂原料切换的动力在于原料的经济性

电厂在考虑发电原料切换时,首先考虑的是原料的经济性,即天然气和石油哪个作为原料更具性价比。根据高盛的预计,若第四季度布伦特原油均价为80美元/桶,估计欧洲天然气价格基准TTF和亚洲天然气JKM价格需要高于22美元/百万英热单位才能触发燃料的替换,若均价为85美元/桶,原料替换的门槛将升至23.5美元和25.5美元/百万英热单位。而摩根认为,油价在80美元/桶时,美国天然气价格需要达到12美元/百万英热单位才能发生替换,由于美国发电企业面临的运营和物流方面的限制因素,即便天然气价格升至足够高的水平,实际的转换规模也可能相对较小。

电厂石油发电产能的切换有诸多制约因素

一些电厂具有天然气和石油的双燃料能力,在电厂原料替换的理论价格条件触发后,要进行原料切换仍有明显的制约因素,即电厂还要考虑是否能较快且便利地获得替代原料、存储及运输是否受限及环保规则的限制。无论是原油还是天然气的储存和运输,都需要特定的储罐、管道或罐车,因此对于电厂来说,临时的原料需求激增可能面临储存和运输的限制;而在石油原料的使用上,可能也会面临碳排放的限制;此外,由于天然气进口普遍使用长协,进口价格并不受当下天然气价格上涨的影响,这可能也会限制一部分油-气替代需求的转换。

图3 全球发电原料占比、全球主要区域可再生能源发电量占比

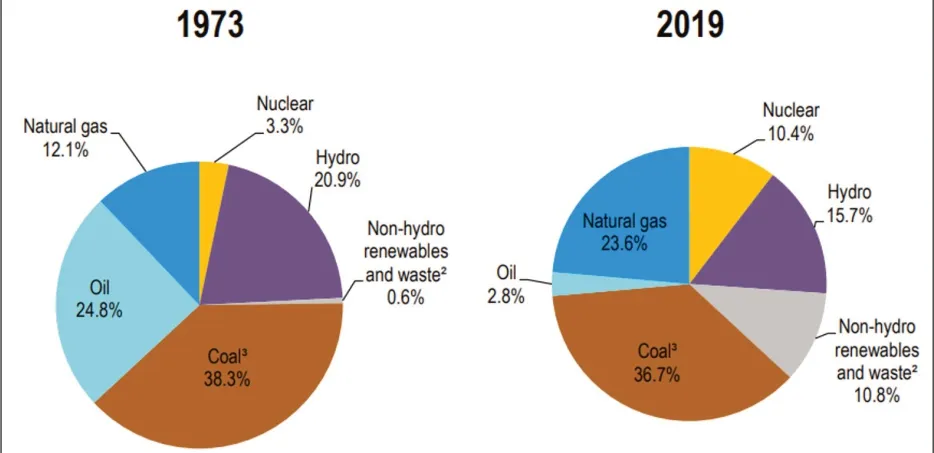

图4 1973年与2019年全球发电原料占比变化趋势

图5 主要区域和国家在运行的石油发电产能耗油量

由于电厂原料的切换有很多制约因素,大部分电厂的双燃料产能只作为应急使用,如在冬季天然气需求高峰,天然气供应紧张且价格较高时,考虑启用石油发电,同时这些电厂只备有很少的替代原料库存。美国的双燃料电厂一般会少于5天,且短期的石油需求增加带来的运输成本也是比较昂贵的,会显著增加电厂的成本。因此,在发电领域,石油对天然气的替换并没有那么简单。

过去20年,全球发电原料发生了巨大变化,天然气和可再生能源的发电需求显著增长。图为法国的一座燃气发电厂。李真 供图

目前,虽然欧洲电力缺口严重,但尚未发生大规模的油-气替代,主要是碳排放政策和运营的限制。Rystad Energy的分析认为,油-气在发电领域的替代在亚洲相对更灵活,过去10年亚洲的液体燃烧发电能力有所下降,但仍保持在1000亿瓦左右,主要集中在日本、中国台湾、印度尼西亚、孟加拉国和巴基斯坦,日本将占最大的份额,预计新增石油发电产能的耗油量超过30万桶/天,其次是印度尼西亚,约为5.8万桶/日。但从绝对量的总量上看仍然不多,目前亚洲地区的石油发电耗油量大概在80万桶/日上下,2020年亚洲地区液体燃料发电总量占亚洲总发电量的1%左右。而摩根方面也给出了同样的预测,摩根认为,未来新增的油-气替代需求将主要出现在亚洲,其中日本将增加25万桶/日的需求。

本轮能源“危机”下,石油替代需求增长潜力并不大

综上所述,由于当前全球电力缺口较大,因此,石油的替代需求将更多地发生在电力领域,即油-气替代。电厂双燃料产能的切换受制约因素较多,石油燃料的切换并没有想象的容易,因此即便在理论上存在油-气替换的可能性,但实际操作中可能受限。目前全球在运行的石油发电产能耗油量不到300万桶/日,IEA、高盛、摩根等机构普遍预计今冬油-气替换需求增量约在50万桶/日。

从对油价的影响来看,全球能源“危机”下,原油跟随天然气、煤炭等能源品持续上涨,但本轮能源“危机”主要的矛盾焦点在天然气及煤炭上,当前原油自身的供需矛盾并不大,即便因替代需求导致未来几个月石油需求增长50万桶/日,但在原油供应层面上,OPEC+供给也在同步恢复,伊朗核谈重启后也有潜在供给增量,供应端的恢复对石油消费的增长也会有一定对冲。因此,未来几个月,石油替代需求增长对原油供需结构的实质影响可能相对有限,但在全球能源供应紧张的大环境下,油价仍会受到提振。