福建省茶叶寒冻害气象指数保险分级设计*

2021-12-11黄川容陈家金孙朝锋陶红超林辉阳

黄川容, 陈家金**, 孙朝锋, 吴 立, 陶红超, 林辉阳

(1.福建省气象服务中心 福州 350008; 2.福建师范大学地理科学学院 福州 350007)

福建是我国茶叶主产区, 茶产业发展迅速且效益比较高, 被纳入“千亿产业集群”计划, 但在茶产业发展过程当中, 春季寒冻害常造成茶叶生产的巨大损失, 如2010年3月7−11日, 受低温霜冻天气影响, 福建省茶园不同程度遭受寒冻害, 高海拔茶园受冻严重, 全省茶园受灾面积超过6.7万hm2; 2018年4月6−8日出现的晚霜冻, 造成全省茶叶受灾面积达1.1万hm2, 直接影响春茶产量、品质和茶农收入[1-3]。农业保险是现代农业风险管理的有效手段,目前福建业已开展水稻(Triticum aestivum)种植、森林火灾、渔业、设施蔬菜等传统农业保险, 但传统农业保险存在道德风险、逆选择、查勘定损成本高、灾害损失难于精确评估等弊端, 因此, 近年来开始探索重要农产品天气指数保险, 充分发挥农业气象指数保险在克服信息不对称、减少逆选择、防范道德风险、提高理赔速度、减少运营管理成本等农业保险方面的优势, 扩大特色农业保险覆盖面, 实现农业保险的扩面增品, 加快农业保险高质量发展。因此,为了给福建特色茶叶提供寒冻害风险保障以及为保险公司提供气象指数类保险产品, 亟需开展茶叶寒冻害指数保险研究与应用。

国内农业天气指数保险的研究始于21世纪初,主要是关于天气保险指数的设计和保险费率的厘定。在农业天气保险指数设计方面, 杨太明等[4-5]通过对历史产量损失与主要灾害的气象指标进行对比分析, 设计小麦(Triticum aestivum)种植关键生育期的干旱指数、倒春寒指数、干热风指数和阴雨日数指数保险产品; 肖秀珠等[6]利用当年低温、降水与历史平均低温、降水的比值设计龙岩烟草(Nicotiana tabacum)冻灾和水灾的天气指数保险指数; 娄伟平等[7]、吴利红等[8]、毛裕定等[9]从风险分析的角度,设计了浙江茶树(Camellia sinensis)霜冻、水稻暴雨、柑桔(Citrus reticulata)冻害气象指数。在保险费率厘定方面, 国内外研究者主要采用参数法(parametric method)或非参数法(nonparametric method)来厘定农作物保险的费率, Ozaki等[10]、Turvey等[11]、Marletto等[12]和Lu等[13]分别运用蒙特卡罗模型(Monte Carlo model)、Wofost模型、Johnson分布、核密度法(kernel density analysis)等方法对大豆(Glycine max)、玉米(Zea mays)、小麦等农作物展开实证研究, 灵活精算保险费率; 娄伟平等[14]、王春乙等[15]、张京红等[16]基于信息扩散、极值理论等构建产量风险分布模型, 分别厘定了浙江柑桔低温冻害和热害、海南芒果(Mangifera indica)、荔枝(Litchi chinensis)寒害的纯保险费率; 王丽红等[17]、陈新建等[18]采用非参数核密度法厘定了河北安国市玉米、湖北水稻区域产量保险费率; 孙擎等[19]、刘凯文等[20]、曲思邈等[21]和丁烨毅等[22]基于Weibull分布的概率模型和减产率模型, 分别确定江西、湖北早稻高温逼熟气象灾害、吉林玉米干旱、浙江慈溪杨梅(Myrica rubra)降水气象指数保险纯费率; 王新伟等[23]、李睿涛等[24]、曹雯等[25]基于不同减产率范围对应的气象指数临界值, 分别确定了河南花生(Arachis hypogaea)连阴雨、华北平原冬小麦干旱、宁夏枸杞(Lycium barbarum)炭疽病害在不同触发条件下的纯保险费率。但在保险费率厘定过程中, 大部分研究采用同一县域同一费率, 未考虑保险区域内不同海拔、不同地形条件下的不同风险区影响, 在地形复杂的地区, 使用同一保险费率, 会导致出现较大基差风险; 同时保险产品未考虑不同触发条件下的区域费率厘定, 设置不同档次的费率, 供保户选择; 此外,未见对保险理赔合理性进行验证, 以保证保险公司与保户之间的权益平衡。

因此, 本文以福建茶叶为保险标的物, 通过构建茶叶寒冻害保险时段和触发气象指标, 基于茶叶不同等级寒冻害产量减产率和出现概率计算保险纯费率, 基于茶叶寒冻害风险区划和评估厘定不同危险区不同触发条件下的区域保险费率, 确定出合理的保险赔付比例和保险赔偿金, 并验证寒冻害理赔的合理性, 设计茶叶寒冻害气象指数保险产品, 以期为政府和保险公司建立和完善茶叶政策性农业保险方案提供技术支撑, 达到转移和分散茶叶生产风险, 稳定茶叶生产, 提升政府灾后救灾能力, 增强茶农抵御气象灾害, 提高灾后自救、恢复生产能力, 减轻寒冻害给茶农带来的损失, 减少保险公司勘灾定损成本的目的, 有效推动茶产业气象指数保险服务, 为福建茶叶高质量发展提供风险保障。

1 材料与方法

1.1 数据来源

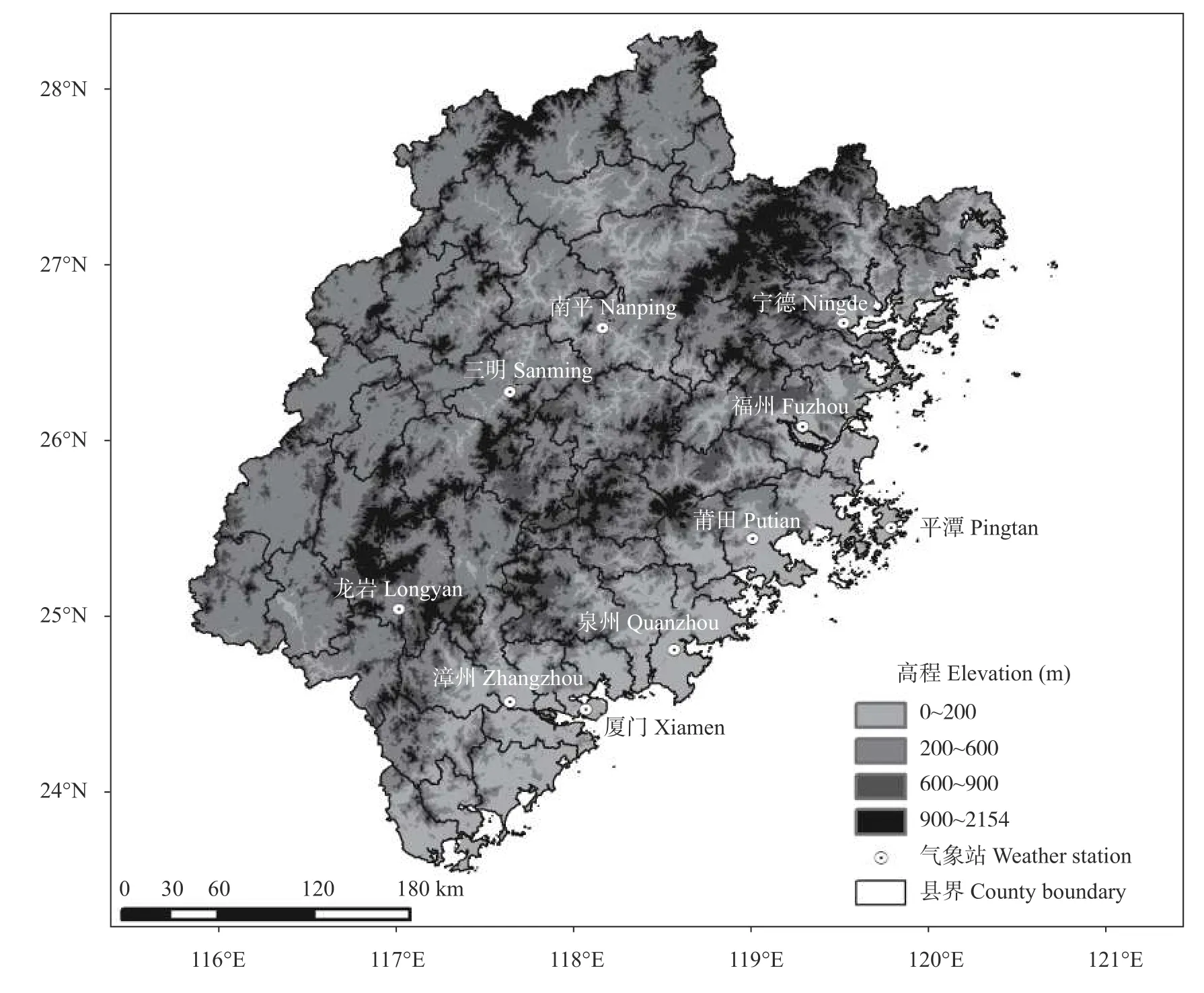

气象资料来源于福建省气象局提供的地面气象观测数据, 极端最低气温数据采用全省63个县市1971−2018年春茶萌芽至采摘期的历年观测数据,气象灾害资料来源于福建省气候公报及历年灾情调查数据。茶叶种植面积和产量数据来源于历年福建省统计局的《福建省农村统计年鉴》, 产量数据采用63个县(区)1991−2018年的统计数据。地理信息数据来源于“数字福建”提供的1∶250 000基础地理背景资料。研究区域如图1所示。

图1 研究区域图Fig.1 Study area diagram

1.2 研究方法

1.2.1 保险费率厘定方法

通过查阅文献和走访专家, 气温低于4 ℃时, 茶叶会遭受寒冻害, 因此将茶叶寒冻害指数保险触发指标设为4 ℃。首先, 设计4 ℃以下每隔1 ℃区间的寒冻害保险气象等级, 将茶叶寒冻害划分为7个等级, 把不同等级的平均减产率及出现的概率相乘,再把各等级寒冻害的纯费率累加, 计算得出各县的茶叶寒冻害保险纯费率。

式中:R为纯费率(%),E(Loss)为产量损失的数学期望,i为寒冻害等级数量,xi为某等级寒冻害平均减产率(%),πi为某等级寒冻害指标出现概率(%)。

其次, 再结合考虑保险公司在开展保险业务时需要的费用、利润及风险附加, 计算得出各个县域不同触发条件下的基准保险费率。

式中:P为基准保险费率(%),R为不同触发条件下纯费率(%),E为费用附加,M为风险及利润附加,Td为极端最低气温(℃),mi为保险不同触发条件下的极端低温指标阈值。

最后, 根据计算得出的不同触发条件下的基础保险费率, 结合茶叶寒冻害致灾危险性区划结果, 统计各区域不同海拔区间的危险性指数, 计算不同海拔区间的“区域风险系数”, 订正出不同县域不同触发条件不同海拔高度茶园的区域保险费率[26]。

式中:Rg为区域保险费率(%),ih为区域某海拔区间的寒冻害危险性指数,ib为区域气象基准站点海拔区间的寒冻害危险性指数。

1.2.2 赔付比例及赔付率确定方法

茶叶不同生长阶段发生寒冻害, 对茶叶的危害和造成损失程度不同, 因此, 在赔付比例设置时, 考虑不同强度极端低温对茶叶的危害程度、茶叶寒冻害历年平均赔付率和茶叶不同生产阶段寒冻害对茶叶造成损失的情况来综合确定。赔付比例设置的基本原则是: 首先考虑不同强度极端低温对茶叶的危害程度, 赔付从触发茶叶寒冻害的极端低温阈值(4 ℃)开始, 按照间隔1 ℃的区间进行赔付, 极端气温越低, 赔付比例越大; 其次考虑茶叶寒冻害历年平均赔付率情况, 按照保险公司与保户利益平衡的情况, 将茶叶寒冻害历年平均赔付率大致确定在65%~75%区间; 通过分析各县茶叶寒冻害历年平均赔付率, 来考量各县相应的赔付比例; 三是考虑茶叶不同生产阶段寒冻害对茶叶造成的损失情况, 在茶芽开始萌发阶段和采摘末期出现寒冻害, 造成的损失要小, 而在充分展叶、集中采摘时段出现寒冻害, 造成的损失要大。

赔付比例通过对减产率进行等级化得到, 以各茶叶寒冻害赔付指数区间的平均减产率来确定; 再结合单位面积保险金额计算得出单位面积赔偿金额。

按照投保人选择的投保可选项, 触发到哪一级别指标区间的条件, 分别以起始下限作为启动赔付的触发值(条件), 可获得相应的赔偿金额。

保险赔偿金公式为:

式中:Q为赔偿金额(元),x为赔付比例(%),I为保险金额(元),TC为触发保险的极端低温指标阈值,Td为极端最低气温(℃)。

以投保茶园位置的极端低温为基准, 并以极端低温4 ℃以下作为保险触发条件, 根据各县历年出现的寒冻害事件极端低温及赔付金额, 根据公式(5)计算各县历年的赔付率。

1.2.3 理赔合理性检验方法

1)平均赔付率检验

根据各县茶叶主要种植区所处的海拔区域的历年实测极端低温或根据县气象站极端低温订正该区域的极端低温, 回代计算寒冻害事件的历年赔付金额及赔付率, 得出该区域近10年、20年和30年的平均赔付率, 以验证茶叶寒冻害历年平均赔付率是否接近保险公司对65%~75%左右保险平均赔付率的基本要求[27]。

2)基差比检验

通过对比历年寒冻害低温事件触发的保险指数赔付比例和相对应的实际产量损失, 计算保险基差比, 验证茶叶寒冻害指数保险理赔的赔付条件的合理性。

基差比计算公式为:

式中:Zij为某县域某触发条件下的保险基差比,Xij为某县域某触发条件下的赔付比例(%),Yij为某县域某触发条件下的产量损失率(%)。

将计算得出的赔付比例与各县市茶叶历年产量损失率情况进行对比, 根据公式(6)计算各县和区域保险基差比。

2 结果与分析

2.1 保险时段及触发指标的确定

福建省茶叶寒冻害主要以晚霜冻为主, 考虑省内各县市茶叶主栽品种主要是乌龙茶、红茶、白茶、绿茶等, 大多数属于中晚熟品种, 特早熟品种占比较小, 因此, 以中晚熟茶叶品种的物候期为对象, 主要危害时段在春茶萌芽至采摘期, 将茶叶寒冻害保险时段界定在3月1日至5月10日, 可以覆盖福建省大面积茶叶种植区春茶的寒冻害影响时期。

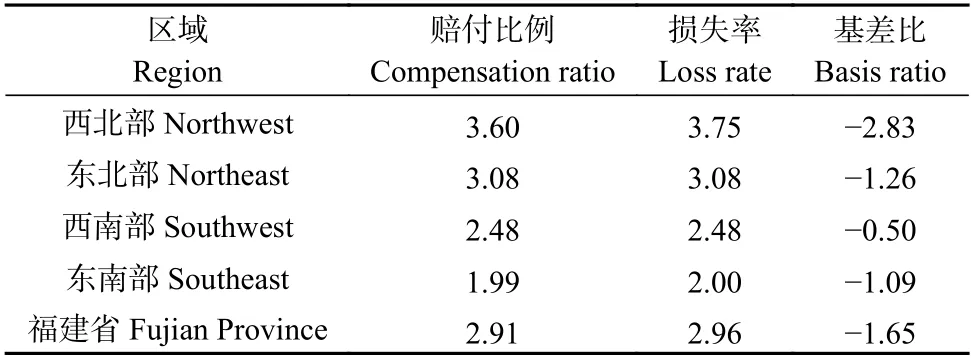

春茶萌芽至采摘期间, 当气温骤降至4 ℃以下,轻则导致芽叶焦灼, 出现“麻点”现象, 阻碍茶叶正常生长, 重则造成已经萌发的嫩芽叶枯死, 对茶农收益造成重大损失。因此, 根据气象指数保险指标稳定简单、可操作性强且易为保户理解接受的原则, 以保险时段内与历史灾害情况吻合较好的极端最低气温(Td)作为寒冻害保险触发指标, 同时考虑茶树不同品种的幼芽、嫩叶等组织器官寒冻害气象指标, 设计4 ℃以下每隔1 ℃区间的寒冻害保险气象等级,将寒冻害划分为3 ℃ 根据茶叶萌芽展叶期寒冻害气象指标, 将极端最低气温4 ℃作为茶叶寒冻害指数保险起始触发指标, 并按照间隔1 ℃划分7个等级, 统计出各县不同等级寒冻害的平均减产率。 剔除因干旱等其他气象灾害造成茶叶减产的年份, 将因寒冻害造成茶叶减产年份的产量减产率和对应的极端最低气温进行相关分析, 得到福建省各县国家气象台站的回归方程及相关系数, 各站点的相关系数R>0.5, 说明二者之间相关性较好, 可以很好地反映茶叶寒冻害减产率(y)与极端最低气温(x)的关系(表1)。 根据表1各县茶叶减产率与极端低温的回归模型, 计算各县4 ℃以下7个等级区间寒冻害的平均减产率; 结合茶叶萌芽展叶期寒冻害气象指标, 将极端最低气温4 ℃作为茶叶寒冻害指数保险起始触发指标, 统计各县7个等级寒冻害的出现概率; 计算各县极端最低气温低于4 ℃触发条件下的茶叶寒冻害指数保险纯费率; 并将保险费用附加设定为20%, 风险及利润附加设定为10%, 依据式(2)计算各县基准保险费率, 同时为了给保户提供更多的茶叶寒冻害气象指数保险选项, 设置了极端最低气温低于4 ℃、3 ℃、2 ℃、1 ℃、0 ℃、−1 ℃和−2 ℃为触发条件的基准保险费率; 最后, 基于寒冻害致灾危险性区划评估结果, 计算不同海拔地域危险性指数与基准海拔区域危险性指数比值, 确定不同海拔高度的寒冻害风险订正系数, 依据式(3)订正出各县市不同海拔风险区的区域保险费率[26]。限于篇幅, 表2列出了以极端最低气温低于4 ℃为触发条件, 福建省不同县市不同海拔区间的区域保险费率。由表2分析可以看出, 在4 ℃为触发条件下, 北部地区<200 m、200~600 m、600~900 m和>900 m海拔高度的区域各县市平均保险费率分别为1.1%、3.6%、6.1%和8.4%, 南部地区<300 m、300~700 m、700~1100 m和>1100 m海拔高度的区域各县市平均保险费率分别为0.5%、2.0%、3.9%和5.5%。随着海拔高度的增加, 寒冻害的致灾风险增大, 保险费率也相应提高,同时北部区域较南部区域同海拔的致灾风险高, 保险费率相应也高。 表1 福建各气象站点茶叶减产率(y)与极端低温(x)的相关分析Table 1 Correlation analysis between tea yield reduction rate (y) and extreme low temperature (x) in each meteorological station of Fujian Province 2.3.1 赔付比例 根据上述保险赔付比例设置的基本原则, 将茶叶寒冻害保险时段(3月1日−5月10日)划分为3月1−5日、3月6−10日、3月11−15日、3月16−20日、3月21−25日、3月26−30日、3月31−4月4日、4月5−9日、4月10−14日、4月15−19日、4月20−24日、4月25日−5月10日这12个时间段, 结合考虑茶叶集中采摘期和保险历年平均赔付情况, 制定出不同寒冻害等级、不同时段的赔付比例(表3)。 由寒冻害事件出现日期对应的赔付比例可以看出(表3), 不同低温等级赔付比例不同, 极端最低气温越低, 所对应的赔付比例越高; 低温事件出现的不同时期赔付比例也不同, 在茶叶开始萌芽直至大面积开采时间段内, 随着时间推移, 越靠近茶叶集中采摘期, 寒冻害对茶叶造成的损失越大, 与之对应的赔付比例越高; 3月31日−4月24日正是春茶集中采摘期, 其中4月15−19日是最集中采摘时段, 气温越低, 茶叶的受冻情况越严重, 对当年茶农的收益影响越大, 所以, 在此期间制定的赔付比例要高于其他时间段; 而在春茶采摘末期, 即4月25日以后, 大部分春茶已采摘, 剩余未采摘的茶叶面积减少, 此时发生寒冻害, 对当年茶叶总产量影响减小, 造成的损失也相应减小, 赔付比例低于集中采摘期, 整个保险时段内的赔付比例呈现单峰型变化。 投保人可根据触发到某一寒冻害级别指标及出现时间的区间赔付比例, 结合设置的保险金额, 根据公式(4)计算获得相应的赔偿金额, 赔偿最大金额不超过保险金额。 2.3.2 赔付率 根据各县市茶叶主要种植区的海拔分布, 西北部和东北部的县市茶园主要分布在海拔400 m左右,西南部县市茶园主要分布在500 m左右, 东南部县市茶园主要分布在800 m左右, 各县市以所在区域海拔高度的茶园极端低温为基准, 以极端低温低于4 ℃为保险触发条件, 根据各县历年出现的寒冻害事件的赔额和保费, 依据公式(5)计算历年赔付率。表4列出了福建省各县市的历年平均赔付率, 可见西北部、东北部、西南部、东南部4个风险区的春茶寒冻害平均赔付率分别为78.4%、90.5%、72.7%和36.6%, 全省平均赔付率为69.5%, 符合保险公司对65%~75%赔付率的基本要求[27], 说明设置的赔付比例较为合适。当然, 不同区域、不同县市的平均赔付率存在差异, 如东南部区域由于低温强度较低, 发生概率较小, 平均赔付率较低; 而东北部区域由于部分县市处于高海拔地域, 低温强度大, 发生概率大,平均赔付率较高, 因此, 针对不同县域的风险情况,可因地制宜地对保险赔付比例做适当调整。 2.4.1 平均赔付率检验 由表4统计可见, 福建省春茶寒冻害历年平均赔付率为69.5%, 而保险业界公认65%~75%赔付率是盈利临界点[27], 因此, 全省茶叶寒冻害平均赔付率符合保险公司平均赔付率的基本要求, 说明设置的赔付比例较为合适。 表4 福建省各区域各县市的茶叶寒冻害气象指数保险平均赔付率Table 4 Average loss rates of meteorological index insurance of tea cold-frost damage in counties/cities of different regions of Fujian Province % 2.4.2 基差比检验 将计算得出的赔付比例与各县市茶叶历年产量损失率情况进行对比, 根据式(6)计算各县市保险基差比, 统计4个区域及全省的平均基差比。从表5可知, 福建省各县茶叶寒冻害平均赔付比例为2.91%,西北部最高, 东南部最低; 平均损失率为2.96%, 西北部最高, 东南部最低; 全省基差比均值为−1.65%, 西北部最高, 西南部最低, 损失率略大于赔付比例。通过检验, 寒冻害指数计算的赔付比例与实际产量损失率较为接近, 基差比较小, 说明保险赔付较为合理。 表5 福建省各区域茶叶寒冻害平均赔付比例、损失率和保险基差比Table 5 Average compensation ratios, loss ratios and insurance basis ratios of tea cold-frost damage in different regions of Fujian Province % 利用福建茶区气象、产量等资料, 构建茶叶萌芽展叶期的寒冻害气象指标, 运用数理统计方法计算茶叶寒冻害的减产率和出现概率, 厘定保险纯费率, 结合寒冻害风险评估, 确定不同地域不同触发条件下的保险费率、赔付比例。在极端低温4 ℃触发条件下, 北部地区海拔高度<200 m、200~600 m、600~900 m和>900 m区域的平均保险费率分别为1.1%、3.6%、6.1%和8.4%, 南部地区海拔高度<300 m、300~700 m、700~1100 m和>1100 m区域的平均保险费率分别为0.5%、2.0%、3.9%和5.5%; 西北部、东北部、西南部和东南部4个区域的春茶寒冻害平均赔付率分别为78.4%、90.5%、72.7%和36.6%。 气象指数保险产品的设计核心在于气象灾害与相关损失之间建立精确的计量模型, 减产率的客观表征直接影响费率的厘定和赔付比例。福建气象灾害种类多, 影响茶叶产量的致灾因子也多, 因此, 在考虑寒冻害单一致灾因子对茶叶产量造成的损失时,采用剔除其他气象灾害影响年份, 只留下寒冻害影响年份的产量序列数据, 来建立各县茶叶减产率与寒冻害气象指数之间的关系模型, 基本可以客观量化茶叶寒冻害条件与减产率之间的关系, 但造成茶叶减产除了致灾因子外, 还受生长发育过程中光温水因子的影响, 因此, 在量化茶叶寒冻害条件与减产率之间的关系时, 将来可进一步考虑剔除虽不致灾,但气象条件不利的年份, 同时收集寒冻害过程的实际灾情资料进行验证, 以提高费率和赔付比例厘定的精确性。 福建地形复杂, 不同地域寒冻害风险不同, 通过开展茶叶寒冻害风险区划与评估, 确定出不同寒冻害风险区域的致灾风险系数, 修订不同灾害风险区的保险费率, 解决了以往研究中不同风险区使用统一费率的问题, 实现福建复杂地形下茶叶保险费率由统一费率到差别费率的厘定。但在费率厘定过程中, 尚未考虑寒冻害持续时间、坡度、坡向等因素对茶叶产量和质量的影响, 因此, 为更加精确地反映不同县域不同地理位置的茶叶受灾风险, 今后需深化茶叶寒冻害气象指数保险指标试验研究, 考虑坡度、坡向对致灾危险性的影响, 以提高保险费率厘定精度。 保险赔付比例设置时, 充分考虑了不同强度极端低温对茶叶的危害程度、茶叶寒冻害历年平均赔付率和茶叶保险时段内不同生产阶段寒冻害对茶叶造成损失的综合情况, 设置的赔付比例随着时间呈现单峰型变化, 较以往一些研究不分作物灾害时间段, 采用一个触发指标、一个赔付比例的单一设置,能更为客观地反映不同强度、不同阶段寒冻害造成的损失情况。 基差风险是天气指数保险面临的主要风险, 福建省茶叶寒冻害气象指数保险的历年平均赔付率为69.5%, 能满足保险公司对平均赔付率的基本要求,设置的赔付比例较为合适; 但不同区域不同县市的平均赔付率有所差异, 有的县市高于或低于平均赔付率65%~75%的要求, 基差比仍较大。因此, 在制定各县保险产品的赔付比例时, 可因地制宜地做适当调整, 以满足平均赔付率和基差比的要求。 保险产品设计时, 为了克服控制信息不对称导致的道德风险和逆向选择问题, 采用基于各县国家气象基本观测站的资料, 而不采用保险区域临近自动气象站资料, 虽然通过不同地理位置的温度订正,基本可以反映保险区域的保险触发指标情况, 但由于福建地形复杂, 茶园小气候存在差异, 参保地块订正温度与实际温度仍会产生一定误差, 因此, 将来在充分保证区域自动气象站观测数据不受设备故障或人为操纵影响的情况下, 可考虑在保险区域加密建立自动气象观测站, 作为理赔指定气象站点, 以减少基差风险。 保险产品设计在考虑保险时段时, 是针对福建春茶萌芽展叶至采摘期出现时间而界定的, 但由于福建茶叶种类众多, 熟性不同, 物候期和集中采摘时间也不同, 寒冻害对各地茶叶的主要危害时段也有所差异, 因此, 将来可进一步根据地域和茶叶品种确定相应的保险时段, 细分设计出相应的保险产品, 以提高保险产品的区域化和精细化程度。2.2 保险费率厘定

2.3 保险赔付比例及赔付率

2.4 理赔合理性检验

3 结论与讨论