上市公司股份回购动因及财务效应研究

2021-12-09唐瑞

唐瑞

【摘要】随着市场经济的深入发展,上市公司股份回购的需求也在不断增长。2018年我国进一步修订了《公司法》,股份回购的条件也在被逐步放宽,越来越多的企业纷纷开始涌入回购的时代潮流。文章选取雅戈尔作为研究对象,结合信号传递理论、委托代理理论、财务灵活性假说等理论来分析雅戈尔回购的动因,并且从股价、资本结构以及财务指标角度分析回购所产生的财务效应,同时也希望能对上市公司实施股份回购具有一定的借鉴意义。

【关键词】雅戈尔;股份回购;股价;财务指标;资本结构

【中图分类号】F426.82;F406.7;F832.51

一、引言

股份回购最初起源于国外,在调节财务杠杆、优化资本结构以及稳定股价等方面具有重要作用。股份回购在我国起步较晚,发展历史较短,最早可以追溯到1992年,我国首次出现的股份回购事件是大豫园回购小豫园股份。在2018年之前,我国《公司法》虽然经过了数次修改,但是对股份回购的规定仍十分严格,只有少量公司符合回购的条件,且回购规模较小。2018年我国进一步放宽股份回购的限制条件,越来越多的企业开始投身于回购的浪潮,我国资本市场股份回购规模不断扩大。2019年我国A股上市公司股份回购的规模更是高达千亿,创历史新高。雅戈尔是我国知名男装企业,具有悠久的发展历史,经过公司不懈的努力,2020年雅戈尔成为中国民营企业500强之一。随着回购浪潮的深入发展,2019年雅戈尔出于稳定公司市值的需求首次实施了股份回购。本文结合市场背景及相关理论知识,对雅戈尔股份回购动因及财务效应进行分析。

二、雅戈尔股份回购案例介绍

(一)公司基本情况

雅戈尔集团股份有限公司(以下简称雅戈尔)开创于1979年,其前身为宁波青年服装厂。1988年雅戈尔抓住时代机遇进行股份制改革,开始逐步走向市场。经过近二十年的艰难发展,雅戈尔于1998年11月13日在上海证券交易所主板A股上市成功。雅戈尔成立以品牌服装为主要经营业务,1992年公司进军地产行业,在宁波地产界崭露头角,1993年公司开始涉足金融投资领域,斥资3.2亿元参股中信证券。雅戈尔从成立之初至今已经有四十余载,公司已经形成了服装、金融及地产多元发展的战略布局,但其品牌服装的主业优势并不明显。

(二)公司股份回购情况介绍

1.雅戈尔股份回购方案

2019年雅戈尔为了促进股价向公司合理价值回归,首次推出了大额股份回购计划。4月30日,公司发布对外公告,标志着雅戈尔股份回购的开始。该公告明确了回购的相关事宜:雅戈尔本次股份回购的对象为已发行的A股股票,以企業的自有资金为后盾,采用集中竞价交易方式,回购的股份每股价格不得超过6.79元。公司本次预计回购3.68亿~7.36亿股,占公告前一日总股本的10.28%~20.55%,资金总额预估在25亿元~50亿元区间内,回购期限不得超过12个月,回购完成之后会将股份进行注销。

2.雅戈尔股份回购结果

2019年6月11日雅戈尔正式开始进行股份回购,截止2020年5月19日公司完成回购。雅戈尔本次回购共花费25.01亿元(含交易费),实际回购的股份数量为385 023 321股,约占总股本的7.68%,每股回购的价格在6.11元~6.79元之间,均价为每股6.49元,此次回购与原定计划不存在差异。

三、雅戈尔股份回购的动因分析

(一)维持公司股价合理估值

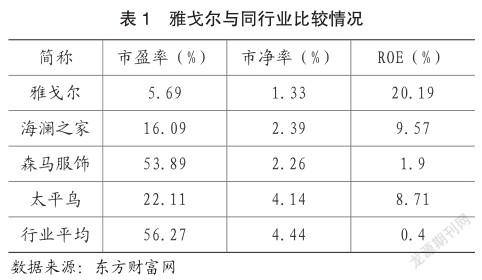

信号传递理论认为,当公司出现股价被低估的情况时,可以利用回购手段向市场传递利好信号,从而达到提升股价的目的。企业的股票价格受到内外部多种因素的影响。近年来,在地区经济增长放缓以及中美贸易摩擦的背景下,我国股票市场处于低迷状态。2018年我国深成指数下降3 800.6点,上证指数下降813.27点,创业板指数下降502.13点,股票市场行情并不乐观。作为上市公司,雅戈尔受到市场的影响也是不可避免的。本文以2019年3月31日作为对比时间点,将雅戈尔与其同行业公司进行比较,从而分析公司是否存在股价被低估的可能。雅戈尔与同行业比较情况如表1所示。

从表1可以看出,雅戈尔净资产收益为20.19%,而同行业的海澜之家、森马服饰、太平鸟的净资产收益率分别为9.57%、1.9%、8.71%,行业均值仅为0.4%。雅戈尔的净资产收益率明显优于上述几家上市公司及行业平均水平,公司运用自有资本的效率较高。但是雅戈尔的市盈率和市净率分别为5.69%、1.33%,远低于上述几家上市公司及行业均值,这说明雅戈尔的股票价值确实存在被低估的可能,公司的股价并没有真正展现其公司价值。雅戈尔可以通过股份回购,向外界传递公司经营状况良好的信号,增强投资者的信心,从而推动股票价格合理化。

(二)减少代理成本

委托代理理论认为,由于公司的所有权和经营权二者相分离,所有者和经营者之间存在信息不对称的情况,这也会使得代理成本增加。企业借助股份回购手段,可以有效减少管理层可支配的资金,提升闲置资金的使用效率,最终降低代理成本。2018—2019年1季度雅戈尔的经营状况良好,除2018年1季度公司的经营活动现金流量净额为-0.41亿元,其余各季度均为正值且规模不断扩大,这说明企业具有较强的造血能力。目前雅戈尔正处于投资回收期,加上公司处置了部分资产,所以公司各季度投资活动现金流量净额均为正值且呈上升趋势,2019年1季度更是高达39.52亿元,这也说明了公司在缩减对外投资规模,不断回笼资金。与此同时,雅戈尔此间各季度的货币资金均保持在70亿元以上,2019年1季度更是高达143.20亿元,这表明公司拥有大量的闲置资金。2016年雅戈尔开始进行战略调整,将减少对外投资,进一步回归服装主业。随着战略转型的深入,公司对外投资的规模势必会缩减。在公司现金流宽裕以及投资缩减的情况下,管理层的可支配资金增多,可能会出现资金滥用的情况,导致资金使用效率低下,最终致使代理成本提升。所以雅戈尔实施股份回购不仅不会对公司的日常经营活动产生不利的影响,反而有助于企业提高闲置资金的利用效率,减少代理成本。

(三)增加财务灵活性

财务灵活性假说认为,企业可以用回购代替现金股利,以避免向股东承诺发放持续的现金流,此举有助于保证公司的财务灵活性。2015—2019年雅戈尔的股利政策以现金股利为主,公司每年都进行现金分红,且分红规模较大。2017年公司净利润约为2.97亿元,同比上年下降91.95%,在这种情形下公司仍进行现金分红,每10股派息4元,现金分红总额占当年净利润的482.79%,此举无疑是加剧了公司的财务压力。2019年雅戈尔实施大规模股份回购,结合公司的利润分配方案,即进行现金分红之前已经回购的股份不参与权益分派,参与分红的股本数量减少,现金分红总额会随之减少,有助于缓解财务压力,增加财务灵活性。从公司近年的股份分配政策来看,雅戈尔实施股份回购有助于增强其财务灵活性。

四、雅戈尔股份回购的财务效应分析

(一)股份回购对股价的影响

公司可以利用股份回购手段向外界传递有利信息,增强投资者对公司的信心,以达到推动股价合理估值的目的。雅戈尔实施股份回购会引起股票价格的变化,股票价格波动就会引起正的或者负的超额收益。2019年4月30日雅戈尔发布回购方案,本文以此日期为事件日,以其前后5个交易日作为事件窗口期,对本案例事件进行分析。雅戈尔股份回购公告日前后的股价、AR及CAR变动情况如表2所示。

从表2的数据可以发现,回购公告日当天雅戈尔的超额收益率仅为-0.87%,公告日前1个交易日超额收益率则是达到了巅峰值2.42%,这说明公司的回购计划很有可能已经提前泄露。窗口期后5个交易日的超额收益率整体呈现小幅度上升,说明股份回购对公司短期的超额收益率具有一定的刺激作用,但公司的累计超额收益率在此期间均为负值,这也说明回购的刺激效果是十分有限的。从股价来看,窗口期前5个交易日公司的最高股价为6.55元,公告日当天公司的股价出现小幅度上升,窗口期后5个交易日股价总体呈现小幅度上升,最高达到6.66元,其增长幅度并不明显。总而言之,股份回购在短期内对提升雅戈尔的股价不具有明显的正面财务效应。

(二)股份回购对财务指标的影响

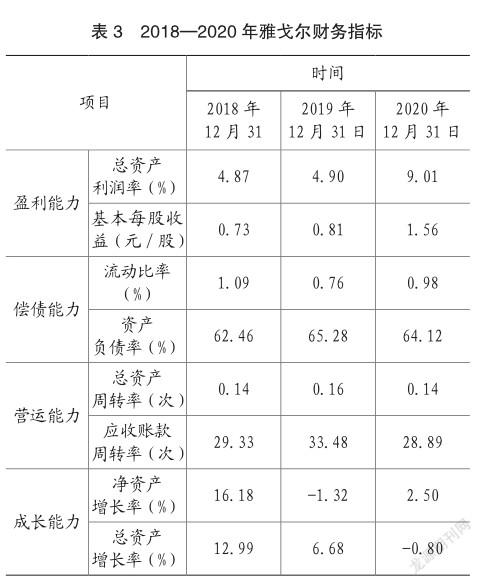

企业进行回购不仅会对股价产生影响,而且也会影响企业的财务指标。2018—2020年雅戈尔财务指标如表3所示。

通过表3可以发现:(1)雅戈尔实施股份回购前后的总资产利润率分别为4.87%、4.9%、9.01%,公司的总资产利润率总体有明显的提升,回购前后公司的基本每股收益分别为0.73元、0.81元、1.56元,基本每股收益有了明显的提升。总资产利润率、基本每股收益能够反映盈利能力,通过对上述数据的分析,可以发现股份回购确实有助于提升雅戈尔的盈利能力。(2)从偿债能力指标的变化来看,流动比率分别为1.09%、0.76%、0.98%,整体呈下降趋势,这说明实施回购后公司的短期偿债能力有所减弱。2018—2020年公司的资产负债率分别为62.46%、65.28%、64.12%,整体呈现上升趋势,这表明企业长期偿债能力受到了影响。综上,雅戈尔实施回购对公司的偿债能力具有一定的负面影响。(3)雅戈尔回购事件前后,公司的总资周转率和应收账款周转率均呈现出先上升后降低的变化趋势,说明回购对公司营运能力总体上具有一定的正面影响。(4)2018—2020年雅戈尔净资产增长率分别为16.18%、-1.32%、2.50%,总资产增长率由12.99%下降至-0.80%,两大指标下降幅度十分明显。通过对比,不难发现雅戈尔回购事件对企业的成长能力具有负面的财务效应。

(三)股份回购对资本结构的影响

企业的资本结构由权益资本和债务资本构成,债务资本的比重过高过低都不利于企业的长远发展。如果债务资本比重过低,则不利于企业发挥出财务杠杆的作用;如果债务资本比重过高,则会给企业带来巨大的财务风险。因此,为了企业的健康发展,公司必须维持合理的资本结构,正确利用财务杠杆,从而降低资本成本。2019年雅戈尔回购事件使得债务资本比重有所增加,公司的资本结构也随之发生改变。实施股份回购之前,雅戈尔加权平均资本成本为3.9%,回购完成之后,公司加权平均资本成本为3.27%。这说明雅戈尔综合资金的使用效率提高,资本成本降低,公司的资本结构得到了优化,但债务资本的增加也可能会给企业带来财务风险。

五、研究结论

本文将雅戈尔作为研究对象,对公司股份回购的动因和财务效应进行分析,得出以下结论:从股份回购的动因来看,雅戈尔实施股份回购是为了推动股价合理估值、减少代理成本及增加財务灵活性;从股份回购的影响来看,雅戈尔回购事件产生了以下财务效应:(1)通过事件研究法可以发现,雅戈尔实施的股份回购在短期内并未明显提升公司股价,说明股份回购对雅戈尔短期内的股价变动并没有产生明显的正面财务效应影响。(2)从财务指标来看,雅戈尔回购事件对公司的盈利能力、营运能力产生了正面的财务效应,对公司的成长能力、偿债能力具有负面的财务效应影响。(3)从资本结构来看,雅戈尔完成股份回购之后,公司的资本结构得到优化,但是债务资本比重有所提高,仍需警惕其可能出现的财务风险。

主要参考文献:

[1]王艺颖.上市公司股份回购效应分析及风险应对[J].财务与会计,2019(20):82-83.

[2]吴杰, 杨梦欣.我国股份回购制度改革效应分析[J]. 中国注册会计师,2019,No.246(11):61-64.

[3]徐英博.上市公司股份回购的短期效应以及实证探讨——基于L公司的案例分析[J].现代商业,2020(16):82-83.

[4]陈东鸿.上市公司股份回购的经济效应分析[J].金融经济,2020(05):37-45.

[5]冯俊秀.上市公司股份回购的动机及财务效应研究[J].财会通讯,2021(16):120-123.