文化企业承担社会责任会提高其融资效率吗?

2021-12-09由婉珍史占中陈能军

由婉珍 史占中 陈能军

摘 要: 近年来文化产业发展迅速,取得了较好的成绩,但仍然面临着严峻的融资难问题,成为制约文化产业进一步发展的重要因素之一。本文基于沪深两市78家文化产业上市公司2013—2017年的数据,首先建立了文化企业的融资效率指标评价体系,利用DEA-BCC模型对其融资效率进行了测算;其次,构建了文化企业的社会责任指标评价体系,运用因子分析法计算各个企业每年社会责任指数的得分情况;最后,建立面板回归模型分析了文化产业上市公司承担社会责任对其融资效率的影响。结果表明,当前我国文化产业上市公司的融资效率总体水平不高,而其积极承担社会责任有助于融资效率的提升,因而文化企业应适当增加社会责任的投入,另外政府也应创建文化企业承担社会责任的有效机制。

关键词: 文化产业;企业社会责任;融资效率

中图分类号: F 062

文献标志码: A

Can Cultural Enterprises Improve Their Financing Efficiencyby Taking Social Responsibility?

YOU Wanzhen SHI Zhanzhong CHEN Nengjun

(Antai College of Economics and Management, Shanghai Jiaotong University, Shanghai 200030, China)

Abstract: In recent years, the cultural industry has developed rapidly and achieved good results. However, but it still faces severe financing difficulties, which have become one of the important factors restricting its further development. Based on the data of 78 cultural industry listed companies in Shanghai and Shenzhen stock markets from 2013 to 2017, this paper first establishes a financing efficiency index evaluation system for cultural enterprises, and uses the DEA-BCC model to measure its financing efficiency. Secondly, it builds a social responsibility index evaluation system. The system uses the factor analysis method to calculate the scores of each companys annual social responsibility index. Finally, the panel regression models are established to analyze whether cultural enterprises can improve their financing efficiency by take social responsibility. The results show that the current level of financing efficiency of listed companies in Chinas cultural industries is not high, but their active social responsibility contributes to the improvement of financing efficiency. Therefore, cultural enterprises should appropriately increase the input of social responsibility, and the government should also create an effective mechanism for cultural enterprises to take social responsibility.

Key words: culture industry; corporate social responsibility; financing efficienc

1 文獻回顾与研究假说

1.1 文献回顾

目前研究文化企业社会责任的文献较少,大部分文献研究的是涉及范围更广的企业社会责任。Sheldon(1924)在《管理的哲学》中首次提出“企业社会责任(Corporate Social Responsibility)”这一概念,而Bowen(1953)在《商人的社会责任》一书中关于社会责任的讨论真正使其走向公众视野,他在该书中将企业社会责任定义为“企业家们按照社会的目标和价值向相关的政策靠拢,采取合理的具体行动的一种义务”。该概念其后得到Carroll和Freeman等学者的不断发展和完善,以Freeman为代表的利益相关者理论认为,企业社会责任包括企业对股东、债权人、消费者、员工、竞争对手、环境、社会等各个利益相关者的权益。与其他企业相比,文化企业不仅是一种经济组织形式,还是一种重要的精神传播媒介(纪晶华,王亚坤,2016),因而文化企业不仅需要承担一般意义上的企业社会责任,还需要承担引导公众意识形态和思想文化等方面的责任。

而关于文化企业融资效率的研究则相对晚一些。宋文兵(1998)对融资效率进行了深入研究,他将融资效率分为交易效率和配置效率两个部分。目前的大量研究证明,我国文化产业普遍存在融资效率低的问题(安世绿,2010; 冉娜娜,2013;冯静静,2015;李琪,2016;唐靖,2016),导致这一现状的因素既有文化产业自身的轻资产性质,也有外部金融体系和政策制度的制约(罗仲尤,张清平,沈淑娟,2010)。具体来说,其一,我国文化产业存在着严重的资金供求失衡情况,大量的资金盈余者不愿向中小微文化企业提供资金支持,文化企业融资渠道有限且运行不畅;其二,当前我国金融市场体制机制的不完善,文化产业的融资模式还有待继续探索;其三,文化产业中无形资产占比较大且缺乏完善合理的价值评估体系,造成了文化产业资产估值与实际价值偏离较大(贾旭东,2010;潘玉香, 强殿英,魏亚平,2014;罗青林,2017;陈能军,2018)。

针对企业社会责任对企业融资的影响主要分为两个维度,分别是企业社会责任对企业融资成本和融资约束的影响,但研究结论并不一致。部分学者发现企业承担社会责任能够降低投资者的风险预期、企业的融资成本和融资约束,且企业的社会责任履行程度越高,其融资成本和融资约束的负向调节作用就越大(Cornell,Shapiro,1987;毛磊,2012;Jiraporn 等,2014;李姝,谢晓嫣,2014;王建玲等,2016)。Poddi L(2009)则认为承担社会责任的企业短期内成本会增加,但长期内会拥有更低的成本,更高的销售额和利润。Yin&Zhang(2012)却指出企业的社会责任承担情况与企业的债务成本之间并非单向关系,而是呈现出一种u型关系。Kristandl等(2007)则认为企业承担社会责任的经济影响需要分时期分析,历史的信息披露会增加权益资本成本,而未来信息披露则会降低权益资本成本。

通过对现有研究成果进行梳理发现,大量学者证明了企业承担社会责任能够影响企业的企业融资成本和融资约束,但研究结论并不一致,且学者们没有针对其经济影响做进一步的深入讨论,对文化企业社会责任与其融资效率之间的关系缺乏研究。因此,本文在以往学者研究的基础上,试图从文化企业社会责任视角探究其对企业融资效率的影响状况。

1.2 研究假说

根据委托代理理论,企业需要平衡管理者与股东、债权人、供应商、消费者、公众、社区、社会之间的矛盾。由于管理者的利益与企业当期绩效存在直接关系,所以他们有动机做出损害员工利益、破坏生态环境等短期投机行为,提升了代理成本、阻碍了企业的长期健康发展。为了解决委托代理矛盾,企业管理者需要承担社会责任并对相关信息进行披露,缓解其与企业委托人之间的矛盾、增强信任,进而降低投资者对企业的风险预期和风险补偿要求,提升企业融资效率。

信息不对称理论指出在实际市场经济运作机制中,人们对有关信息的掌握程度存在差异,相比于掌握信息较少者,拥有更充分信息的人员往往处于更有利的地位。为了弥补这种信息不对称带来的可能损失,处于信息劣势的投资者会要求更高的投资收益率,因而企业融资成本增加、融资约束加重、融资效率降低。反之,企业积极承担社会责任并进行相关信息披露能够降低信息不对称程度、减小融资成本、提升融资效率。

从企业声誉角度看,企业承担社会责任反映出企业具备良好的社会责任担当能力,有利于提高企业的声誉。具有强烈融资需求的企业会更有动机承担社会责任、发布社会责任报告以向外界传递积极信号,因为资本市场提供资金时更加青睐声誉好的企业,企业承担社会责任有利于缓解其面临的融资约束。另外,政府更倾向于支持履行更多社会责任的企业。文化产业上市公司承担社会责任有利于企业建立政治关联、减小寻租成本,同时提升了企业获取稀缺资源及外部资金支持的能力。

值得注意的是,文化企业扩大其社会责任投入也可能会带来融资效率的降低。对于文化企业,承担社会责任会导致短期内其经营成本增加,甚至意味着企业需要放弃一些短期利润。本文认为,在当前阶段,文化企业承担社会责任的收益大于其成本。从政府角度看,在文化体制改革的背景下,文化企业应当兼顾经济效益与社会效益,文化企业的社会责任承担情况是政府提供资金支持的重要考量因素;从企业角度看,虽然短期内社会责任投入的增加会导致企业运营成本的成本,但是其在增强员工和消费者的忠诚度、改善企业外部融资环境方面的积极作用更大。

综上所述,本文提出以下研究假设:

H: 文化企业CSR投入水平与其融资效率之间存在正相关关系。

2 研究设计和变量测算

2.1 样本选取与数据来源

本文参照wind数据库关于文化产业的分类标准,选取2014年至2017年我国沪、深两市A股文化产业上市公司为研究样本。从2014年开始,是因为计算文化企业CSR投入指数时文化企业30强提名公司这项指标从2014年起开始发布。在剔除掉ST类、财务数据缺失或者存在异常的样本观测值后,最终选取78家公司,312个有效样本观测值。本文文化企业30强数据来源于光明日报社和经济日报社联合发布的报告,其余数据来自源于wind数据库,数据处理软件为DEAP2.1软件、SPSS19.0软件、Stata14软件。

2.2 基于DEA模型的文化产业上市公司融资效率的测算

2.2.1 DEA的基本原理

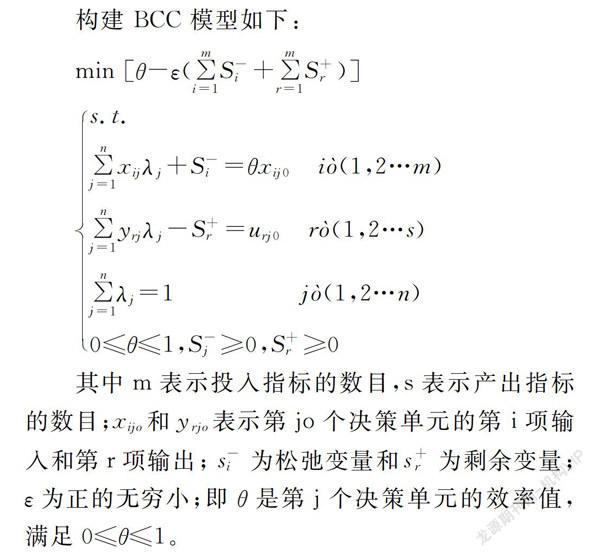

数据包络分析法(DEA)是由美国著名运筹学家Charnes等提出的一种对“多投入—多产出”同类部门进行相对有效性评价的一种非参数估计方法。为在对决策单元的投入指标和产出指标进行选取和数据收集的步骤后,利用线性规划的方法,判定各个决策单元能否落在生产可能集的前沿面(由生产最具效率的决策单位构成)上以及测算其与生产前沿面的偏离程度。需要注意的是,DEA模型测算的参数值是决策单元的相对效率值,而不是绝对效率值。DEA模型中最基础模型是CCR模型,CCR模型假设决策单元的生产满足规模报酬不变的条件。这一假设的限制,使得学者们在实际应用的过程中存在诸多偏误。在此基础上,1984年Banker、cooper、Charnes提出了CCR 模型的改進模型BCC模型,BCC模型放松了决策单元需要满足规模报酬不变的前提假设。本文考虑到CCR模型与当前我国文化企业实际情况不太符合,因而选取了BCC模型。

构建 BCC 模型如下:

min [θ-ε(∑mi=1S-i+∑mr=1S+r)]

s.t.

∑nj=1xijλj+S-i=θxij0 iò(1,2…m)

∑nj=1yrjλj-S+r=urj0 rò(1,2…s)

∑nj=1λj=1 jò(1,2…n)

0≤θ≤1,S-j≥0,S+r≥0

其中m表示投入指标的数目,s表示产出指标的数目;xijo和yrjo表示第jo个决策单元的第i项输入和第r项输出; s-i为松弛变量和s+r为剩余变量;ε为正的无穷小;即θ是第j个决策单元的效率值,满足0≤θ≤1。

2.2.2 文化企业融资效率的指标体系建立和测算

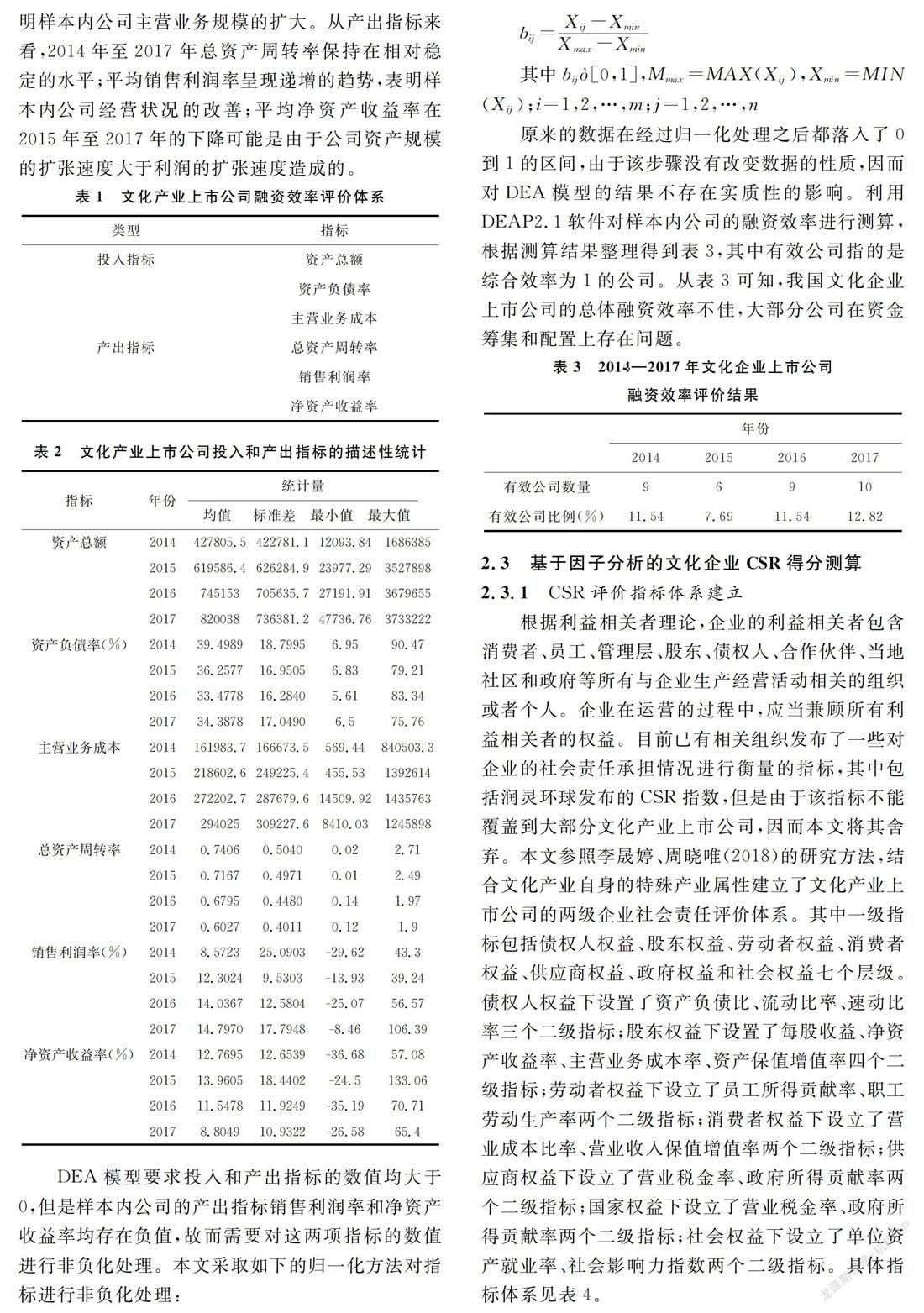

投入指标。本文选取了三个投入指标,分别为资产总额、资产负债率、营业成本。资产总额反映了一个公司融资规模的大小,当企业具有更大的资产总额时,就会具有更稳定的经营能力,因而更容易获得外部资金支持;资产负债率是企业负债与资产的比例,反映了企业债务融资规模的大小,会影响企业的融资效率;主营业务成本反映了一个企业的运营能力和成本控制能力,是企业融资效率的影响因素之一。

产出指标。本文选取了三个产出指标,分别为总资产周转率、销售利润率以及净资产收益率。总资产周转率反映了企业的资产运营效率的高低,该指标数值越大,企业的运营能力越强,经营效率越高;销售利润率反映了企业的盈利能力和水平,当该指标处于较高的水平时,企业具有更高的资金配置效率;净资产收益率衡量了企业的获利能力,净资产收益率越高,企业的股权投资利用效率越高。

综上,本文选取的文化产业上市公司融资效率指标体系如表1所示:

表2是投入和产出指标的描述性统计结果,从投入指标来看,资产总额的平均值在增加且标准差较大,表明我国文化产业上市公司的平均规模在逐年扩大,但是不同公司间存在较大差异;平均资产负债率基本保持在30%~40%的水平,表明样本内公司的债权融资水平不高;平均主营业务成本增加,说明样本内公司主营业务规模的扩大。从产出指标来看,2014年至2017年总资产周转率保持在相对稳定的水平;平均销售利润率呈现递增的趋势,表明样本内公司经营状况的改善;平均净资产收益率在2015年至2017年的下降可能是由于公司资产规模的扩张速度大于利润的扩张速度造成的。

DEA模型要求投入和产出指标的数值均大于0,但是样本内公司的产出指标销售利润率和净资产收益率均存在负值,故而需要对这两项指标的数值进行非负化处理。本文采取如下的归一化方法对指标进行非负化处理:

bij=Xij-XminXmax-Xmin

其中bijò[0,1],Mmax=MAX(Xij),Xmin=MIN(Xij);i=1,2,…,m;j=1,2,…,n

原来的数据在经过归一化处理之后都落入了0到1的区间,由于该步骤没有改变数据的性质,因而对DEA模型的结果不存在实质性的影响。利用DEAP2.1软件对样本内公司的融资效率进行测算,根据测算结果整理得到表3,其中有效公司指的是综合效率为1的公司。从表3可知,我国文化企业上市公司的总体融资效率不佳,大部分公司在资金筹集和配置上存在问题。

2.3 基于因子分析的文化企业CSR得分测算

2.3.1 CSR评价指标体系建立

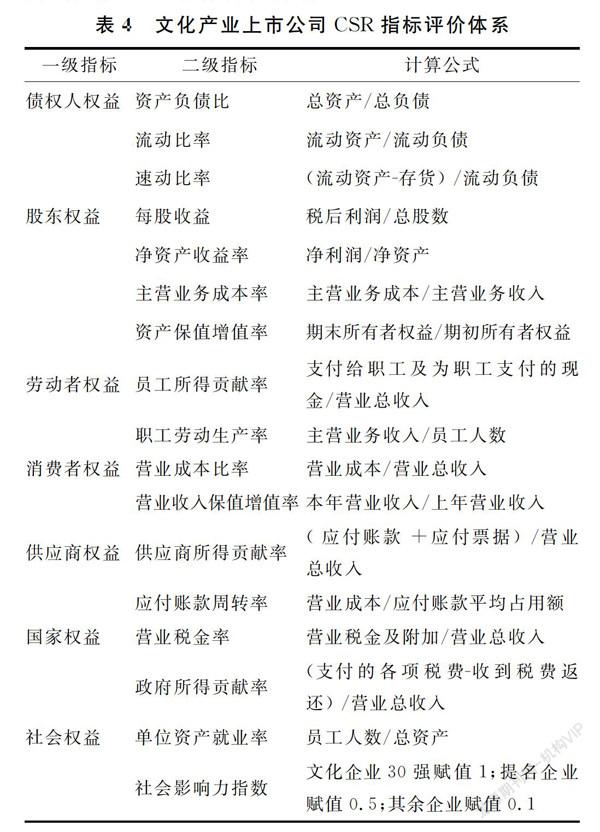

根据利益相关者理论,企业的利益相关者包含消费者、员工、管理层、股东、债权人、合作伙伴、当地社区和政府等所有与企业生产经营活动相关的组织或者个人。企业在运营的过程中,应当兼顾所有利益相关者的权益。目前已有相关组织发布了一些对企业的社会责任承担情况进行衡量的指标,其中包括润灵环球发布的CSR指数,但是由于该指标不能覆盖到大部分文化产业上市公司,因而本文将其舍弃。本文参照李晟婷、周晓唯(2018)的研究方法,结合文化产业自身的特殊产业属性建立了文化产业上市公司的两级企业社会责任评价体系。其中一级指标包括债权人权益、股东权益、劳动者权益、消费者权益、供应商权益、政府权益和社会权益七个层级。债权人权益下设置了资产负债比、流动比率、速动比率三个二级指标;股东权益下设置了每股收益、净资产收益率、主营业务成本率、资产保值增值率四个二级指标;劳动者权益下设立了员工所得贡献率、职工劳动生产率两个二级指标;消费者权益下设立了营业成本比率、营业收入保值增值率两个二级指标;供应商权益下设立了营业税金率、政府所得贡献率两个二级指标;国家权益下设立了营业税金率、政府所得贡献率两个二级指标;社会权益下设立了单位资产就业率、社会影响力指数两个二级指标。具体指标体系见表4。

与其他产业相比,文化产业的社会效益主要表现在其对社会公众思想的影响和引导方面。本文在对社会影响力指数指标的处理上,选取了将文化企业的社会效益作为首要评价标准的文化企业30强指标,该项指标由光明日报社和经济日报社联合发布。本文对最终进入30强的公司赋值1,对提名的公司赋值0.5,其他公司赋值0.1。

2.3.2 效度分析和CSR得分测算

利用SPSS19.0软件对指标体系进行降维处理,并测算样本内文化产业上市公司的CSR得分。为了消除不同指标数据量纲不同带来的评价差异,首先对数据进行了无量纲化处理,处理后数据的KMO和Bartlett球形度检验结果如表5所示。其中KMO的值为0.553,大于0.5; Bartlett 的球形度检验卡方值为2827.761,显著性概率为0.000,小于0.05,表明样本数据适合做因子分析。

在提取公因子的过程中,特征值大于1的因子共有6个,累计方差贡献率达到70.33%,表明前6个公因子能够解释总方差的70.33%,本文選取的17个指标可以用这6个公因子进行解释。在此基础上进一步计算出各个指标的因子得分和综合得分的值,综合得分的值反映了样本内文化企业CSR的投入情况。

2.4 变量说明及模型设计

2.4.1 变量说明

被解释变量:

融资效率(CFE):DEA-BCC模型的测算值。本文探究的是文化产业上市公司社会责任对其融资效率的影响研究,因而将文化产业上市公司的融资效率作为被解释变量。

主要解释变量:

企业社会责任指数(CSR):因子分析的测算值。文化企业积极履行社会责任能够提高企业的声誉,缓解企业的融资约束,企业面临的融资约束越小,其筹资效率越高;同时,企业有更多的资金去拓展有利可图的业务就会拥有更高的资源配置效率,因而本文预估这项系数应当为正。

控制变量:

公司规模(SIZE):企业期末总资产的自然对数。张群,邱玉兴,王丹丹(2016)的研究表明企业规模会影响到企业的融资成本。相对于规模较小的企业,规模较大的企业拥有更广泛的社会组织关系、更高的行业地位,其面临的融资约束和成本也更小[23]。因此本文预估公司规模与融资效率之间呈正相关关系。

资产负债率(LEV): 企业总负债与企业总资产的比值。企业的资产负债率衡量了企业的资本结构与负债能力。一般来说,盈利能力强的上市公司具有更高的风险承担能力和更高的资产负债率。因此本文预估资产负债率较高的企业具有更高的融资效率。

总资产报酬率(ROA):企业投资报酬与投资总额之间的比率。总资产报酬率衡量了企业的盈利能力,更高的总资产报酬率意味着企业内源融资渠道的拓宽,因而理论上这项变量的待估系数应当为正。但是由于我国文化产业公司的发展历史比较晚,企业经营还不是很成熟,为了深入探究该变量与融资效率之间是否存在u型关系,又引入了总资产报酬率的平方项。

每股收益(EPS):税后利润与股本总数的比率。每股收益衡量了企业的盈利能力,一般来说企业的盈利能力与企业的融资效率存在正相关关系。但是与总资产报酬率相同的原因,又引入了每股收益的平方项。

流动比率(CR)和速动比率(QR):流动比率是流动资产与流动负债的比率,速动比率是指速动资产对流动负债的比率。它们分别衡量了企业流动资产中的短期和立即偿还流动负债的能力。企业的流动比率和速动比率对企业的融资效率影响存在不确定性,一方面这两个指标过高会导致企业的外部资金持有时间比较短,不利于企业进行生产经营活动;另外一方面也会使得企业更容易获得短期外部资金支持。

2.4.2 模型设计

根据上述变量说明,本文建立如下回归方程来检验文化产业上市公司的社会责任的投入情况对其企业融资效率的影响。

CFEi,t=β0+αCSRi,t+βiZi,t+μi+εi,t(1)

其中i、t分别表示地区和时间,εi,t为随机扰动项;μi为固定效应,反映企业间的个体差异。CFEi,t是i文化公司在t年度的融资效率;CSRi,t是i文化公司在t年度的企业社会责任因子得分;Zi,t是控制变量,包括公司规模、资产负债率、总资产报酬率、总资产报酬率的平方、每股收益、每股收益的平方、流动比率以及速动比率。

3 实证分析及结果讨论

3.1 主要变量的描述性统计分析

模型(1)中涉及的变量的描述性统计结果如表6所示。其中2014-2017年文化产业上市上市公司的融资效率均值为0.5140,中位数为0.47,说明在样本时期内,文化产业上市公司的融资效率普遍比较低;最大值为1,最小值为0.088,标准差为0.2691,说明不同公司之间的融资效率差异比较大,这与当前我国文化企业面临的融资困难情况相吻合。CSR投入指数最大值为24.5,最小值为-7.6,标准差为3.0383,表明整体文化企业承担社会责任状况相差不大。另外公司规模、资产负债率、总资产报酬率、每股收益、流动比率和速动比率的具体统计量信息也由表6可得。

3.2 文化企业社会责任与融资效率

为了保证回归结果的稳健性,本文采用stata14对模型(1)分别进行了面板数据混合回归(OLS)、面板数据固定效应组内估计回归、面板数据随机效应FGLS回归、面板数据随机效应MLE回归,计量结果如表7所示。

混合回归(OLS)假定所有公司不存在个体效应,即所有公司具有完全一样的回归方程,表7第二列报告了在OLS回归下文化企业社会责任对其融资效率的影响。考虑到每个公司具有不同的情况,可能存在不随时间变量发生变化的遗漏变量,因而上述模型的结论可能存在偏误,本文采用具有稳健标准误的固定效应模型(FE_robust)对方程进行回归。通过分析上表的回归结果可以发现,R2值为0.6924,说明该模型对被解释变量的变化解释程度比较好,并且所有变量的系数显著不为0;CSR投入指数的系数为0.0214,在5%的显著性水平下不为0,这与本文的研究假設相一致;公司规模(SIZE)的系数显著大于0,验证了公司规模与其融资效率之间存在正相关关系的预期;资产负债率(LEV)的系数显著为正,表明样本内公司资产负债率的提高有利于提升其融资效率;流动比率(CR)的系数为正,这是因为公司短期偿债能力的提高缓解了其面临的融资约束;速动比率(QR)的系数显著为负,这是因为过高的速动比率(在描述性统计表中可以发现样本公司的速动比率的整体水平比较高)会导致公司的大量资金被占用,降低了公司的资金配置效率;总资产报酬率(ROA)的系数为负,平方项的系数为正,表明ROA与文化产业上市公司的融资效率之间存在U型关系,只有在公司ROA达到一定值的时候,才会出现其对融资效率的正向影响效应,这也体现出了我国文化企业当前面临的融资难困境;每股收益(EPS)的系数为0.1147,二次项的系数为-0.0263,则当EPS小于2.180时,其与文化产业上市公司的融资效率之间存在正相关关系,超过这一临界点时,与融资效率呈现出负相关关系,分析EPS的原始数据发现,大多数文化产业上市公司的EPS都小于2.180,因而随着样本内文化企业EPS的增加,其融资效率在增加。

为了探究回归方程是否存在个体效应,本文利用F统计量和LSDV法分别对模型进行了检验,结果表明FE回归显著优于混合回归。为了进一步验证个体效应是否以随机效应的形式存在,接着进行了豪斯曼检验,结果表明随机效应模型更有效。第三列和第四列分别展示了面板数据随机效应FGLS和MLE回归的结果,可以发现,随机效应模型与固定效应的估计系数的符号完全一致,且系数差距不是很大,说明回归结果是稳健的,文化产业上市公司承担社会责任会提高其融资效率。

3.3 文化企业社会责任影响融资的机制检验

本文的理论部分指出,企业承担社会责任有利于降低各相关方的信息不对称程度、减小融资成本、缓解融资约束,进而提升企业融资效率。为了对这一机制进行检验,这一部分将讨论CSR投入对企业融资约束的影响。本文参照Almeida等(2004)的现金——现金流敏感模型,建立实证回归模型(2),对变量的解释见表8。

ΔCASHi,t=b0+b1CFi,t+b2CSRi,t+b3CFi,t*CSRi,t+b4SIZEi,t+b5ΔSTDi,t+b6ΔNWCi,t+b7EXPi,t+εi,t(2)

根据Almeida的观点,企业进行投资的直接现金来源是其持有的现金,企业面临的融资约束越大,则CF前面的系数越大,即企业对经营活动现金流的依赖性越强。模型(2)中引入交叉项,其系数显示了CF对ΔCASH的敏感性受CSR的影响程度,若b3显著为负,说明文化企业承担社会责任有利于缓解其面临的融资约束;若b3显著为正,则说明文化企业承担社会责任加剧了融资约束。

将样本数据带入模型(2),得到如表9所示回归结果。

根据表9,CF系数在1%显著性水平上为正,证明样本公司存在显著的现金——现金流敏感性;CSR系数在5%水平上显著为正,说明文化企业承担社会责任有助于公司持有现金流量的增加;CF*CSR系数显著为负,说明企业承担社会责任能够缓解其融资约束,证明了本文想要验证的机制;SIZE系数显著为正,表明公司规模与现金流量存在正相关关系;ΔSTD和ΔNWC的系数显著为正,可能是因为短期负债和净营运资本中包含了大量现金,这与张天熹(2014)的研究结论一致;EXP系数显著为负,这是因为购置资本会减小企业持有的现金流量。

4 结语

本文基于78家文化产业上市公司2014—2017年的数据研究了文化企业承担社会责任对其融资效率的影响。首先,建立了融资效率评价的指标体系,利用DEA-BCC模型对其进行测算,发现我国文化产业上市公司的融资效率普遍不高,这与当前我国文化企业面临的融资困境相符合;其次,建立了文化产业上市公司的社会责任指标评价体系,利用因子分析对其社会责任投入指数进行了衡量;最后,基于多种面板数据回归模型分析了文化企业承担社会责任对其融资效率和融资约束的具体影响。

实证结果表明,文化企业增加CSR投入有利于缓解融资约束、提升融资效率,这与本文的研究假设相一致。这是因为文化企业积极承担社会责任减少了企业与投资者的信息不对称,改善了企业声誉、促进了企业间的互惠合作和信息交流,甚至降低了企业的寻租成本、帮助企业获取稀缺资源。与国内其他产业相比,目前我国文化产业规模还不大、体制机制发展还不成熟,因而文化企业的融资能力、社会责任承担能力及两者之间的相关程度都相对较低,本文预测当我国文化产业上市公司发展进入稳定期后,企业承担社会责任对其融资效率的促进作用会更加明显。

本文研究结论对我国文化企业和政府均具有重要的启示。从文化企业层面来讲,第一,要理性认识社会责任与融资效率之间的关系,摒弃以往存在的企业承担社会责任会提高企业运行成本的短视思维,深刻理解企业承担社会责任的潜在收益;第二,进行企业治理方式改革,建立履行社会责任的有效机制,规划和参与企业承担社会责任的活动,不断将自身发展与维护利益相关者权益相结合;第三,还应及时发布企业社会责任报告、披露社会责任信息以降低投资者的风险预期及融资成本。

从政府层面来讲,可以采取以下措施来改善文化产业的社会责任状况。第一,建设文化企业履行社会责任的法治环境,清晰界定文化企业承担社会责任的范围和义务并且将社会责任承担信息纳入企业上市的考察条件,使得企业从上市前期就重视社会责任;第二,建立高效的文化企业社会责任监督机制及奖惩措施,为积极履行社会责任的文化企业创造发展机会,对存在逃避社会责任、破坏环境、忽视消费者和员工利益等行为的企业进行曝光和惩罚;第三,通过媒体和政策发布等手段向文化企业弘扬其承担社会责任的意义,使其意识到承担社会责任在改善企业声誉、提升企业融资机会方面的重要价值;第四,积极向社会公众进行宣传,加强公众对企业社会责任的关注度和投资意识,提升良好履行社会责任的文化企业的融资能力,优化资本市场的资源配置。

参考文献:

[1]BOWEN H R. Social responsibilities of the businessman[M]. University of Iowa Press, 2013.

[2]FREEMAN R E. Strategic management: A stakeholder approach[M]. Cambridge University Press, 2010.

[3]纪晶华,王亚坤.文化企业社会责任的特殊性[J].科技展望,2016,26(27):316.

[4]宋文兵.关于融资方式需要澄清的几个问题[J].金融研究,1998(1):35-42.

[5]安世绿.文化创意企业融资需求特点及政策初探——基于北京市文化创意企业融资需求调研[J].中国金融,2010(03):82-83.

[6]冉娜娜. 我国文化产业上市公司融资效率研究[D].中南大学,2013.

[7]冯静静. 基于DEA方法的文化产业上市公司股权融资效率研究[D].东北師范大学,2015.

[8]李琪.基于DEA的我国文化产业上市公司融资效率分析[J].现代经济信息,2016(2):97-98.

[9]唐靖. 我国文化产业上市公司融资效率及影响因素研究[D].东北财经大学,2016.

[10]罗仲尤,张清平,沈淑娟.我国文化创意产业规模化发展的资金瓶颈问题研究[J].湖南大学学报(社会科学版),2010,24(6):152-155.

[11]贾旭东.文化产业金融政策研究[J].福建论坛(人文社会科学版),2010(6):41-51.

[12]潘玉香,强殿英,魏亚平.基于数据包络分析的文化创意产业融资模式及其效率研究[J].中国软科学,2014(3):184-192.

收稿日期:2019-12-18

基金项目:国家社会科学基金重大项目“文化产业的金融支持体系研究”(项目编号:16AZD08)

作者简介:由婉珍(1993—),女,陕西渭南人,上海交通大学安泰经济与管理学院硕士研究生,研究方向:产业经济;史占中(1968—),男,江西上饶人,上海交通大学安泰经济与管理学院教授、博士生导师,研究方向:产业经济、战略管理、投资银行与资本运营;陈能军(1981—),男,湖南衡阳人,上海交通大学安泰经济与管理学院应用经济学博士后,副研究员,研究方向:产业经济、文化金融。