多个大股东与审计师选择

2021-12-09程川江西财经大学

程川(江西财经大学)

一、文献综述与研究假设

(一)文献综述

在我国资本市场建立初期,上市公司大多数为一股独大的股权结构。一方面这样的股权结构有利于大股东对管理层进行有效的监督,另一方面大股东会利用控股股东地位对中小股东的利益进行侵占。随着我国资本市场的发展,有一些公司产生了无控股股东的股权结构。这样的股权结构不存在控股股东对中小股东利益的侵占行为,但缺少控股股东对管理层的有效监督,使管理层的舞弊行为难以被发现。

面对这类代理问题,有没有一种股权结构能同时解决?现在越来越多的上市公司产生了多个大股东的股权结构。学术界现有研究表明,公司存在多个大股东显著减少了控股股东的利益侵占行为,降低了股权质押后未来股价崩盘的风险(姜付秀,2020)。多个大股东通过监督控股股东降低股价崩盘风险。冯晓晴和文雯(2020)发现多个大股东的存在能够提升企业的风险承担水平,并且与其他大股东(除控股股东外的股东)的数量、持股比例正相关。多个大股东对管理层也有监督作用,从而降低代理成本。

(二)研究假设

以上研究发现,当其他大股东数量过多时,大股东都想“搭便车”,让其余的大股东对管理层进行监督,而导致代理问题没有得到实质的削弱,而当其他大股东过少时,又会显得监督不足。外部监督的作用至关重要,可以弥补其他大股东对管理层监督的缺失,所以当存在多个大股东时,上市公司可能会选择声誉更好、规模更大、审计质量更好的事务所。据此,本文提出假设1。

假设1:存在多个大股东的上市公司偏好聘请更好的审计师进行审计。

二、研究设计

(一)数据来源

本文选择2007~2019年沪、深两市A股上市公司样本为研究对象,并经过查阅公司年报,将一致行动人股份进行加总,得到合并一致行动人后的多个大股东数据。其他数据来自CSMAR数据库和RESSET数据库。对数据进行了以下处理:(1)删除金融行业、ST、PT、没有大股东的公司样本;(2)删除缺失值;(3)对主要的连续变量进行了1%和99%水平的缩尾处理。

(二)变量定义

1.被解释变量。审计师选择(Big4),当公司选择的事务所为“国际四大”单位时,Big4取值为1,当事务所不属于“国际四大”单位时,则Big4取值为0。

2.解释变量。多个大股东(Multi),以在公司持有10%以上股份的股东为大股东。当公司存在两个或两个以上大股东时,Multi取值为1,当公司存在少于两个大股东时,Multi取值为0。

(三)模型设定

本文设置以下实证模型对多个大股东对审计师选择的影响进行检验。其中,审计师选择为被解释变量,是否为多个大股东公司为解释变量。建立模型(1)如下所示。

其中,各变量的说明如表1所示。

表1 主要变量说明

三、实证结果及分析

(一)描述性统计

为了对多个大股东与审计师选择之间的关系进行分析,本文对主要的变量进行描述性统计。从表2中可以看出,在样本中选择“国际四大”单位进行审计的样本只有5.32%,还可以看出有34.12%的样本存在多个大股东的股权结构,从侧面说明本文对多个大股东的研究是有实际意义的。

表2 描述性统计

(二)回归分析

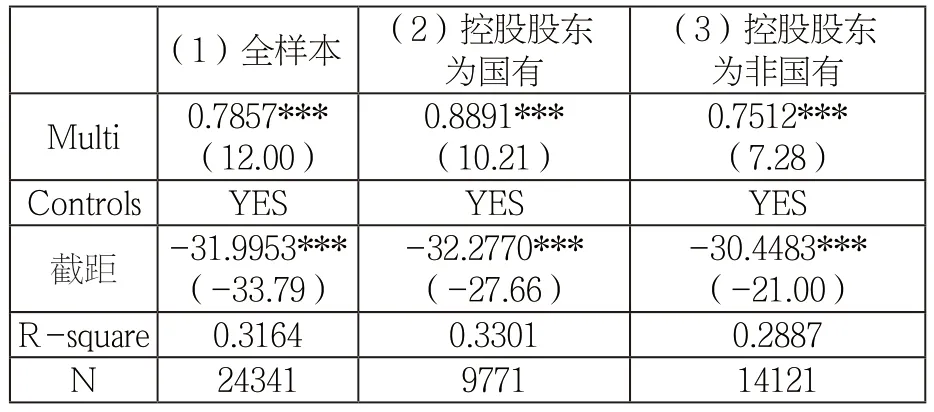

为了对多个大股东与审计师选择进行更深入的分析,本文加入了控制变量,采用logistic方法对模型(1)进行回归。结果如表3所示,无论是在全样本中,还是在分组样本中,多个大股东与审计师选择在1%水平上显著正相关。存在多个大股东的上市公司偏好选择更好的审计师,证实了假设1。

表3 回归分析

(三)稳健性检验

为了降低自选择、遗漏变量等因素的影响,稳健性检验安排如下:将解释变量“国际四大”替换成“国内十大”。经过以上检验,结论仍旧成立。

四、研究结论

本文以2007~2019年我国A股上市公司为样本,对多个大股东与审计师选择的关系进行了分析,研究表明存在多个大股东的上市公司愿意聘任更好的审计师来审计,且这一结论不受控股股东是否为国有性质的影响。