环境会计信息披露评价及影响因素研究

——基于煤炭行业上市公司

2021-12-09安娟娟胡嘉仪

安娟娟,胡嘉仪

(广东科技学院,广东东莞 528000)

在经济发展过程中,煤炭等自然资源被过度开采和使用,造成雾霾天气不断、PM2.5 居高不下,人们的生活质量受到了极大影响。为了改善这一现状,在发展经济的同时保护生态环境,建设低碳经济发展模式,我国政府做出了诸多努力。环境会计在这一背景下应运而生,并得到了众多学者的广泛关注。环境会计对建设低碳经济,实现我国经济的绿色发展具有重要的意义和作用。环境会计能够使社会公众监督企业环保工作。企业为了吸引更多投资者,必然会加强环保设施和技术的投入。

一、环境会计信息披露

(一)环境会计信息披露的内容

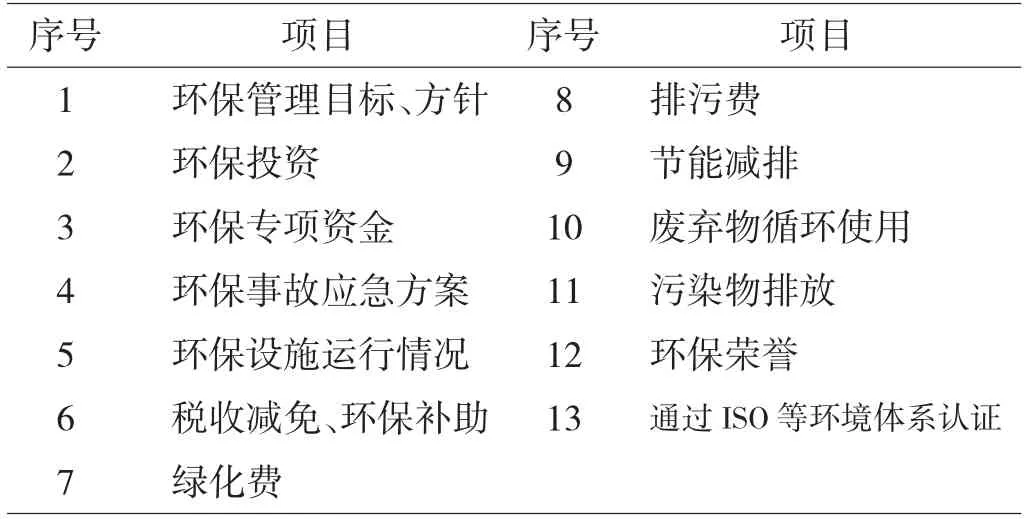

根据我国政府出台的关于环境会计信息披露的规章制度,对煤炭行业上市公司需要披露的内容进行了总结,如表1 所示。

表1 环境会计信息披露内容

(二)环境会计信息披露的方式

目前我国煤炭行业上市公司进行环境会计信息披露没有特定的方式,大多通过招股说明书、董事会报告、财务报表附注、社会责任报告等形式进行信息披露。本文主要通过披露信息的程度对环境会计信息披露水平进行评价。

二、实证分析

(一)样本选取

选取了24家煤炭行业上市公司,并收集了这些公司2017—2019年的数据,共统计了72个样本数据。

(二)环境会计信息披露水平

针对表1 中的13 项环境会计披露情况进行了统计和赋分,其中定性披露得分为1 分,定量披露得分为2 分,无相关描述得分为0 分。统计结果如表2 所示。

表2 环境会计信息披露水平得分

(三)变量的设计

选取公司规模、盈利能力、成长能力等指标作为解释变量,结果如表3 所示。

通过新浪财经网站搜集了煤炭行业上市公司2017—2019年的数据,构建了如下的多元线性回归模型:

(四)相关分析

利用SPSS22.0 对解释变量进行相关分析,结果如表4 所示。

在皮尔逊相关系数检验中,RTR 与MROI 的相关系数为0.410,OCR 与SIZE、ROE、MROI、DEBT 的相关系数分别为0.341、0.304、0.261、0.355,通过了相关系数检验,而影响环境会计信息披露的其他变量的相关关系均未通过检验。

表3 变量定义表

表4 相关系数表

进一步利用SPSS22.0 对解释变量进行共线性诊断,结果如表5 所示。

表5 多重共线性诊断表

6个解释变量的容忍度TOL 均大于0.5,方差膨胀因子VIF 均在0—10 的范围内,说明影响环境会计信息披露水平的因素之间不存在多重共线性的问题。

(五)多元线性回归分析

利用SPSS22.0 进行多元线性回归分析,结果如表6、表7、表8 所示。

表6 总体参数分析

调整后的R 方为0.246,说明解释变量能够解释环境信息披露水平的24.6%,具有较高的解释程度,拟合度良好。

表7 方差分析表

在模型整体拟合度的检验中,P 小于0.05,通过了检验,说明多元线性回归方程整体显著。

公司规模(SIZE)的系数位-0.008,股权集中度(OCR)的回归系数为0.006,检验的P 值小于0.05,通过了检验,说明煤炭行业上市公司的规模、股权集中度是影响其环境会计信息披露水平的主要因素。盈利能力(ROE)的回归系数为-0.001,发展能力(MROI)的回归系数为0.000,营运能力(RTR)的回归系数为0.001,偿债能力(DEBT)的回归系数为-0.001。以上变量的系数显著性检验的P 值均大于0.05,没有通过检验,说明这些变量不会影响环境会计信息披露水平。

通过对回归系数进行检验,煤炭行业上市公司环境会计信息披露质量与影响因素的关系为:环境会计信息披露质量=0.568-0.008SIZE+0.006OCR。

煤炭行业上市公司的规模每增大1个百分点,环境会计信息披露的质量平均将下降-0.008个百分点。煤炭行业上市公司规模越大,环境会计信息披露质量水平越低,我国相关部门要加强对这些公司的监管,保证环境会计信息披露的质量。

煤炭行业上市公司的股权集中度每上升1个百分点,环境会计信息披露的质量平均将上升0.006个百分点。煤炭行业上市公司的股权集中度越高,环境会计的信息披露质量越好。公司股东股权集中度越高,为了维护自身的良好形象,大股东越有权利,越影响管理层决策,越有利于提高环境会计信息披露质量。

表8 回归系数表

为了实现绿色经济的发展,我国煤炭行业上市公司要提高自身的环保意识,扩大企业规模,提高股权集中度。