基于排序选择模型的会计师事务所综合评价分析

2021-12-09陈思琦

陈思琦

(哈尔滨商业大学会计学院,哈尔滨 150028)

引言

审计作为一种智力密集型的主观判断工作,在保证被审计单位财务报表质量、降低双方信息不对称性及保护投资者合法权益中扮演着重要的角色。根据信号传递理论,综合能力优秀的会计师事务所能够为财务报表使用者提供更高质量的审计服务。Van 认为,单独用事务所规模、专业能力和独立性来衡量审计质量是不科学的,应该将各种因素结合起来以期能够更好对审计质量进行评价。宋璐(2014)进行了实证研究,用学历水平、注册会计师数量及占比、从业经验以及后续教育情况等指标对从业人员的综合能力进行了评判衡量,发现了这些因素都会对审计质量产生重大作用。

一、文献综述

国外学者对会计师事务所综合评价体系的研究主要从审计质量的影响因素着手,着重研究分析影响审计质量的因素,这些影响因素为确定评价指标提供了依据。Defond(1981)发现,事务所组织形式、人员业绩能力、规模大小、从业人员执业素质等指标都会对事务所审计质量产生影响,应该将这些指标进行总结,用来衡量事务所审计质量。Cheng,et al.(2009)研究发现,人力资本指标能够对事务所的规模及声誉产生影响。刘笑霞等(2012)发现,审计师的从业经验和事务所领军人才占比能够显著影响审计质量。吴文英和祝子丽(2016)发现,审计师自身的一些条件会对审计质量产生影响,如工作年限、人际信任、专业素养、职业道德等。Hudaib(2005)研究发现,经营状况和财务状况糟糕的公司更有可能变更审计师,以获取标准报告。闫焕民(2015)认为,签字注册会计师的人口特征能够影响其审计质量。黄胜华(2011)以职业道德水平、专业胜任能力、业务执行能力、事务所规模等共6个指标构建了会计师事务所质量控制评价体系。

通过对文献的梳理和分析发现,现行的综合评价指标体系中将事务所收入作为主要指标,且占据较大权重。国内外对于审计质量及评价指标体系的构建做了系统深入的研究,研究范围涵盖了多个层面,但尚未有一个统一的标准。本文基于会计师事务所各项基本数据构建排序选择模型,探寻事务所综合能力的影响因素及作用机制,为促进事务所做大做强提供参考。

二、数据来源及变量

(一)数据来源

本文选择2017—2019年我国具有证券资格的40家会计师事务所作为研究样本,样本数据来源于2017—2019年会计师事务所综合评价前百家信息、国泰安数据库、中国注册会计师协会网站、各会计师事务所官网等。

(二)变量定义及选取

1.被解释变量

本研究中的被解释变量是会计师事务所综合能力,以各个年份的百所事务所排名进行排序打分所得。

2.主要解释变量

基于已有研究文献的理论分析,根据指标完整、数据可得的原则,选取10个影响会计师事务所综合能力的微观指标作为具体的解释变量,各指标计算标准及含义如表1 所示。

三、实证分析

(一)模型设定

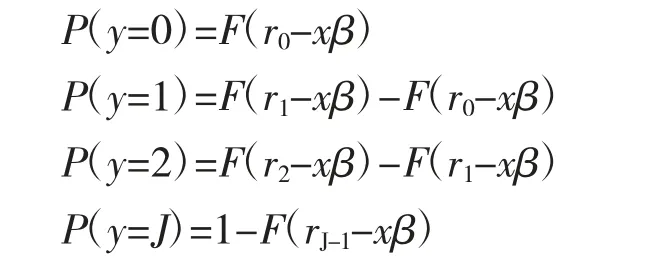

为了考察会计师事务所各影响因素对审计质量的影响,根据被解释变量的特点,本文将应用有序probit模型进行分析。对于排序选择模型,假设潜变量为y*与解释变量向量X 之间存在线性关系,如下所示:

表1 本文研究所需各变量列表

其中,β 为参数向量,ε 为误差项,而y* 与被解释变量y 之间的关系如下:

假设误差项ε 的分布函数为F(x),可以得到如下概率:

根据分布函数F(x)的不同可以有三种常见的模型:Probit 模型、Logit 模型和Extreme value 模型。模型的估计方法采用极大似然法,本文的误差项ε 服从标准正态分布,故采取有序的probit 模型。

(二)回归结果分析

从表2 的回归结果可以看出,正向显著的指标按影响程度从大到小分别为市场份额、高学历员工占比、出具非标审计意见比例、国际化程度、排名变动幅度、注册资金。注册资金及高学历员工占比、国际化程度分别在1%、5%、10%水平下显著为正,说明综合能力强的会计师事务所其初始注册资金及人才占比一般更高,更有可能开展国际化业务。注册会计师数量占比显著为负数,可能由于综合能力较好的会计师事务所能够吸引新职工入职,导致非注册会计师职工占比较少。排名变动幅度在1%显著性水平下有显著正向影响。具体来看,当事务所排名较上年上升幅度越大时,事务所综合能力越高。收入增长显著为负,说明综合能力较差的事务所可能更积极地寻找客户,更可能采取低价等策略增加收入。市场份额因素在1%显著性水平下对事务所综合能力有显著正向影响,说明当事务所所占市场份额越高时,其越有可能被市场所承认,综合能力越强。而审计轮换次数对事务所综合能力的影响不显著,回归系数也较小,可能是由于事务所大多数轮换的发生主要因为审计到期等原因,对综合能力并没有太大的影响。出具非标准审计意见比例在5%显著性水平下对事务所综合能力有显著正向影响,说明当事务所所出具非标准审计意见比例越高时,其审计师越可能遵守职业道德,综合能力越高。党员比例系数为正且不显著,说明在会计师事务所信仰结构不能影响其综合能力。

表2 事务所综合能力影响因素回归表

基于以上分析,不同的因素对于会计师事务所综合能力的影响具有显著的差异,提高会计师事务所的综合能力须采取针对性的措施。

四、结论与建议

我国经济正处在高质量发展的新阶段,随着“一带一路”倡议的发起,会计师事务所在企业“走出去”中承担着重要的角色,只有改善会计师事务所综合状况,从根本上改善审计质量,才能推动事务所做大做强。

不同的因素对于会计师事务所的综合能力影响不同,为保证事务所综合能力的提升,必须要采取针对性的措施。

第一,应积极调整注册会计师团队的学历结构,鼓励审计师接受继续教育,事务所要积极对入职员工进行职业培训。

第二,研究发现,市场份额与国际化程度与事务所综合能力正相关,表明事务所应该积极扩展自身海外业务,增大自身市场占有率。

第三,在承接审计业务时,事务所应对审计师道德方面进行教育,对发现问题的公司要及时披露,避免舞弊行为的发生。