疫情前后三因素模型对医疗股回报解释力研究

2021-12-09费晓晖赵永亮

费晓晖,赵永亮

(盐城工学院,江苏盐城 224007)

引言

新冠疫情的爆发对我国经济产生巨大影响,这种影响也体现在我国的股市中。仅2020年一年,我国医药制造和卫生行业被批准上市的企业就达到了30家。截至2021年7月底,已有16家医疗企业在2021年成功上市。而在2018年和2019年获批上市的医疗企业分别只有4家和8家。这样的数据对比,一方面反映新冠疫情的发生和发展唤起了民众和投资者对我国医疗卫生行业的关注,另一方面也让人不禁担心疫情后我国的医疗股市场是否存在过度繁荣和情绪性投资的问题。

为了检验股市是否存在由新冠疫情带来的情绪性投资,本文采用Fama-French 三因素模型(Fama 和French,1993,1996)对我国疫情前后医疗股板块的股市回报进行回归分析。本文采用的分析方法主要是对比研究,通过比较疫情前后三因素模型对我国医疗股回报率的解释力,来判断目前中国的医疗股市场是否存在非理性投资。

一、三因素模型的理论基础

三因素模型是由Fama 和French(1993,1996)提出的,其主要作用是预测股票回报。模型构建如下:

其中,E(Rit)为t 时期i 股票的期望回报;αi是回归模型的截距项,αi显著大于0 表示存在超额回报;Rft是无风险利率;E(RMt)则是t 时期市场风险因素的期望回报;SMBt是t 时期公司规模风险因素,即小市场价值股票组合的回报减去大市场价值股票组合的回报;HMLt则是t 时期账面市值比(即Book value/Market value,以下简称“B/M”)风险因素,即高账面市值比股票组合的回报减去低账面市值比股票组合的回报;βiM、βis和βih分别是回归出的三个风险因素的系数;最后一项是残差项。

二、数据选择和回归分析

(一)数据选择

为了获取完整时间跨度的有效数据,本文选择的研究对象是在2018年1月1 日之前上市的我国沪深两市医疗行业(卫生和医药制造业)的股票,共235只。剔除11家ST 公司,剩224家。样本全区间为2018年7月6 日到2021年6月25 日。根据新冠疫情爆发的时间点,将全区间分为2020年1月1 日之前和2020年1月1 日之后两个子区间,分别定义为“疫情前”和“疫情后”。数据全部来源于CSMAR 数据库,股票行业代码为Q83 和C27。

样本全区间的时间跨度是3年,即2018年27 周至2021年26 周,每只股票有154个有效周回报数据。其中,“疫情前”和“疫情后”子区间分别有77个有效数据。数据量充足,检验结果可靠。

计算三因素中的B/M 因素需要使用的账面价值选用了样本区间每只股票的期末所有者权益,而市场价值选用了对应时间的周个股总市值。

(二)因素组合构建

根据224家公司在2018年期末、2019年期末、2020年期末以及2021年第一季度期末的总市值进行排序,将224家公司对分成两组,即大市值组合和小市值组合,每组112只股票。然后,分别按对应时间的B/M值对上述两个组合进行再排序,将其进一步各分成两组,每组56只股票,共得到4个股票组合。小市值、高B/M 值组合称为SH 股票组合,小市值、低B/M 值组合称为SL 股票组合,大市值、高B/M 值组合称为BH 股票组合,大市值、低B/M 值组合称为BL 股票组合。在上述分组的基础上,分期计算每组股票周回报的加权平均值。表1为4个股票组合全区间周回报的描述性统计结果。表2和表3分别为疫情前、后四组合周回报的描述性统计结果。

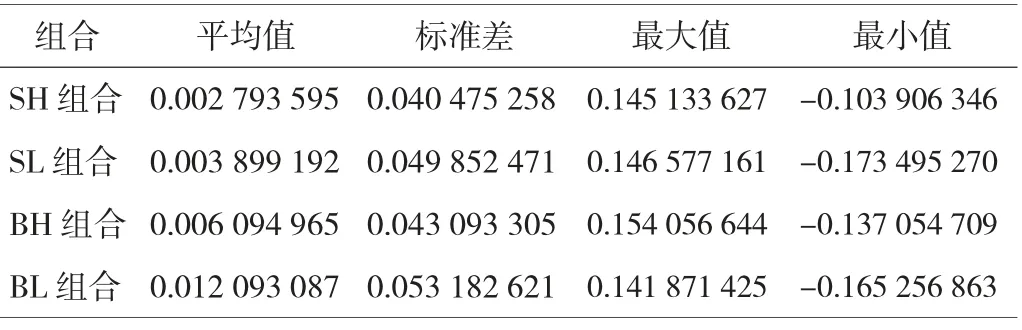

表1 四组合全区间周回报的描述性统计结果

从表1 的统计结果来看,四个组合的医疗股近三年的周平均回报都大于0。其中,SH 组合的周平均回报最小,SL 组合、BH 组合和BL 组合的周平均回报依次递增。四组的回报标准差比较接近,都在0.04 到0.054 之间,四组周回报的最大值和最小值差异也较小。从以上数据可以初步得出以下结论:在不考虑投资风险的情况下,近三年投资于大市值、低B/M 值的医疗股组合相较于投资小市值、高B/M 值的医疗股能够获得更高的收益。

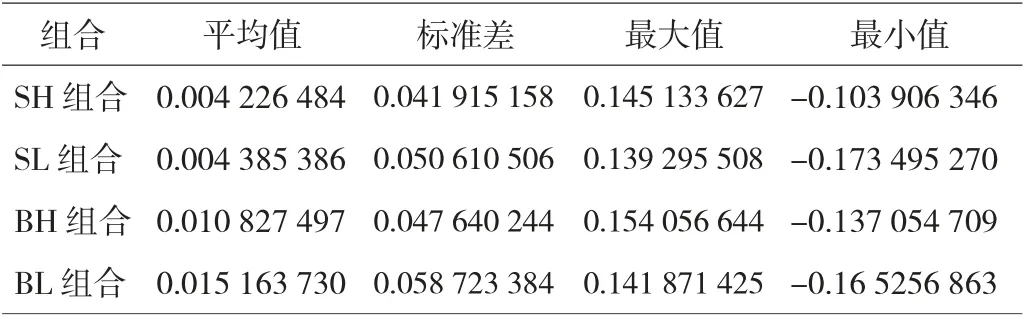

表2 四组合疫情前周回报的描述性统计结果

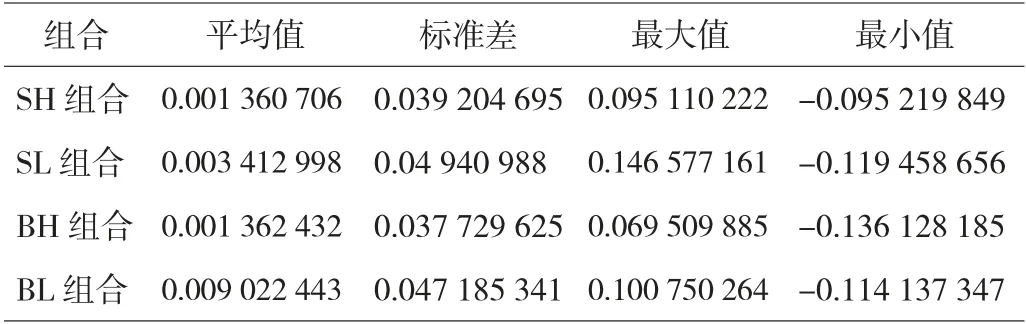

表3 四组合疫情后周回报的描述性统计结果

比较表2 和表3 中疫情前、后四组合周回报的描述性统计结果可以发现,新冠疫情后,四个医疗股组合的周回报平均值较疫情前都有所上升,回报标准差也相应提高了。这组数据显示出疫情后医疗股投资高风险、高回报的特点。高回报能够反映出投资者的买入热情高涨;高风险则说明股价的波动率较大,也侧面反映出投资者的换手率较高。这说明疫情后的医疗股股市可能存在一定程度的过度繁荣和情绪性投资。

最后,构造HML 因素和SMB 因素。

(三)回归分析

本文将采用最小二乘法,根据公式1 展示的三因素模型对SH、SL、BH 和BL 四个组合的周回报时间序列分别进行全区间和疫情前、后的分时段回归分析,每组时间序列数据均通过了ADF 平稳性检验,在1%的显著性水平上平稳。表4 为全区间回归结果。

从表4 来看,四组全区间回归的调整的R2均在0.56—0.72 区间,模型整体拟合优度尚可,且四组回归均通过了1%显著性水平上的F 检验,说明三因素模型对我国近三年医疗股回报率的解释力尚佳。

从三个风险因素的角度来讲,两个低B/M 值组合三因素的回归系数都通过了1%水平上的显著性检验,意味着三因素与低B/M 值股票组合近三年的回报有显著的线性相关关系。而高B/M 值股票组合的市场风险因素和规模风险因素的系数都通过了1%水平上的显著性检验。四组回归中,市场因素系数和规模因素系数都是显著的。规模因素系数在小市值组合回归中显著为正,在大市值组合回归中显著为负。该结果和Fama-French 三因素(1993)的研究结果相稳合。

为了进一步分析新冠疫情前、后三因素模型对医疗股回报率的解释力变化,下文以新冠疫情爆发的时间为截点将全样本区间分为“疫情前”和“疫情后”两个分区间分别进行三因素模型回归。表5 和表6 分别为疫情前、后的分时段回归结果。

对比表5 和表6 中展示的分段回归结果可以发现,四组回归的拟合优度(即调整的R2)在疫情发生之后均有明显的下降。SH 组合的拟合优度从0.594 4 下降为0.353 8,SL 组合的拟合优度由0.737 3 下降为0.592 0,BH 组合的拟合优度由0.652 4 下降为0.549 4,BL 组合的拟合优度从0.719 8 下降为0.620 8。

从截距项系数来看,疫情前四组回归的截距项系数均小于0,且未通过显著性检验,意味着疫情前的医疗股股市是有效的,并不存在超额回报。疫情之后,四组回归的截距项系数均大于0,且除了BH 组合外,其余三组的截距项系数都通过了10%的显著性水平检验,说明SH 组合、SL 组合以及BL 组合的医疗股市场在疫情之后存在显著的正超额回报,意味着该市场的有效性下降。这一现象可能来源于噪声交易者风险。Lee、Shleifei 和Thaler(1988)指出,相互独立的噪声交易者的投资行为对市场的不良影响会被理性投资者的无风险套利行为消除和修正,并不会影响市场的有效性。然而,大量的由相同情绪驱动的噪声交易可能会导致短期内错误定价错得更离谱,从而限制了理性投资者的套利行为,最终使得市场有效性下降,这就是噪声交易者风险。疫情之后,受复杂的心理因素、政策因素以及其他因素的驱动,投资者对医疗股股市高度关注且过度乐观,一定程度上导致了医疗股定价的偏离,出现了显著的超额回报。

表4 全区间回归结果

回到三因素的探讨,综合表5 和表6 的数据可以发现,疫情前和疫情后的分段回归分析中,市场因素和规模因素均通过了1%的显著性水平检验,且市场因素系数接近1,说明市场因素始终是医疗股市场最重要的影响因素。另一方面,上文提及的规模因素回归系数随公司市值的增大而递减这一现象在分段回归中依然可以清晰地观测到。BL 组合,疫情后的B/M 值系数在SH组合回归中也通过了显著性水平检验,尽管该系数在疫情后的BH组合回归中依然不显著。比较疫情后SH 组合和SL 组合的回归结果可以发现,B/M 值系数随着B/M值的降低而减小,说明B/M 值系数和公司超额回报是正相关的,这与Fama 和French(1993)的研究结果也是一致的。

表5 疫情前回归结果

表6 疫情后回归结果

三、结论

综上所述,本文得到以下结论:(1)总体而言,Fama-Fench 三因素模型对我国医药制造和卫生行业的股票回报波动具有较高的解释力,可以较好拟合出该行业的股票回报波动情况。(2)医药制造和卫生行业的股票回报波动和市场是高度相关的,市值风险因素的回归系数接近于1。这说明,股市的总体状况和经济的整体发展态势高度影响着医疗股市场的系统性风险;规模风险因素对医疗股的影响力仅次于市场因素,公司规模同股票超额回报率负相关;账面市值比因素也影响着我国的医疗股股市,尽管这种影响并不十分稳定。在疫情后的分段回归中,可以得到和Fama 和French(1993)一致的研究结果,即B/M 值系数和公司超额回报正相关。(3)三因素模型对疫情后的医疗股回报波动的解释力较疫情前有所下降。这可能是由于新冠疫情的发生驱动了投资者对医疗股的高度关注,一定程度上引起了投资者的过度乐观和情绪性投资,从而导致疫情后医疗股市场的有效性有所下降,出现了显著的正超额回报,也使得疫情后的医疗股回报影响因素更为复杂和不确定。