数字普惠金融对社会就业的影响

2021-12-03冉光和唐滔

冉光和 唐滔

摘 要:基于宏观、中观和微观三种视角阐释了数字普惠金融影响社会就业的原理及机制,并采用2011—2019年的省级面板数据,实证探究了数字普惠金融发展对社会就业的影响。研究发现,数字普惠金融能显著促进社会就业。相较于国有单位及企业就业,数字普惠金融对中小微企业就业具有更强的促进作用;数字普惠金融能显著促进第三产业就业增加,但会抑制第一产业及部分第二产业的就业,表明数字普惠金融在优化社会就业结构上起着至关重要的作用。政府部门和金融机构应加大对新基建的投入以提升社会整体就业水平,拓展对中小微企业提供的金融服务以促进个体及私营就业,科学协调传统行业的数字化转型以缓解转型过程中的就业压力。

关键词:数字普惠金融;社会就业;协调发展

中图分类号:F49 文献标识码:A 文章编号:1003-7543(2021)11-0104-14

加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,是党中央根据我国发展阶段、环境、条件变化作出的战略决策,是事关全局的系统性深层次变革。在双循环中,国内大循环是主体,它要求打通国内生产、分配、流通、消费的各个环节,不断满足消费升级需求。引领国内大循环,扩大内需是主要抓手,而稳就业是扩大内需的优先选择。一方面,扩大内需不仅要在消费层面持续增加居民收入,着力促进农村消费,而且要在投资层面引导资金更多投向高新技术产业和基础研发,加大对新基建等重点领域的投入,而社会就业的稳定是实现这些目标的前提;另一方面,以创新驱动引领国内大循环,需要以新一代信息技术促进传统企业数字化转型,这可能对现有就业结构产生冲击,传统行业在数字化转型中将会实现生产结构变化,更多将资产、技术、信息等作为生产要素,而减少对劳动力的需求,但是数字化时代催生出许多新兴行业,将会吸纳大量就业,这些都可能导致我国就业总量和就业结构发生变化。由此可见,构建“双循环”新发展格局,需要稳定的社会就业作为基础,会对现有就业结构和就业总量产生冲击。顺利形成“双循环”新发展格局,需要一个第三方因素起到就业稳定器的作用,这个因素既要加快促进新型产业协调发展,又要稳定社会就业。我们认为,数字普惠金融就是形成“双循环”新发展格局中重要的就业稳定器。

2016年由G20框架下的普惠金融全球合作伙伴(GPFI)负责起草的《G20数字普惠金融高级原则》认为,“数字普惠金融”泛指一切通过使用数字金融服务以促进普惠金融的行动。具体而言,数字普惠金融是指传统金融机构与互联网公司利用数字技术实现融资、支付、投资和其他新型金融的业务模式,包括移动支付、互联网借贷、众筹融资等。数字普惠金融是数字经济的核心产业,它既是数字经济的重要组成部分,又是联结数字经济的纽带。数字经济是肌体,数字普惠金融是血脉,兩者共生共荣。新冠肺炎疫情暴发致使世界经济发展进程受阻,国际环境发生巨大变化,一定程度上影响了我国企业发展。一些企业被迫裁员甚至破产,引致社会对劳动力的需求下降,不匹配的劳动力供给与需求加重了社会就业的压力。在疫情影响下,大量企业业务范围受限,业务质量受损,业务总量下降,现金流受到较大冲击,而传统金融机构对中小微企业存在的金融排斥和融资审核制度的低效,使得众多中小微企业难以获得及时的资金扶持。因此,传统金融中存在的金融排斥和效率低下是众多中小微企业破产的重要原因。一方面,传统金融机构更乐于向风险更低的大型国有单位及企业发放贷款,而不愿对风险较高的中小微企业贷款;另一方面,传统金融机构的审核程序复杂,放款时间长,难以解决企业资金周转的问题。因此,有必要大力发展数字普惠金融,通过降低融资成本、缓解金融排斥和提高金融机构工作效率等途径为企业的发展提供动力,使企业能够提供充足的工作岗位,从而稳定社会就业。那么,数字普惠金融对社会就业到底有何影响?这种影响是否存在行业和企业性质差异?及时回应这些问题,对于在新发展格局中发展数字普惠金融以稳定社会就业具有重要的理论与现实意义。

本文基于2011—2019年分省份宏观面板数据,系统考察数字普惠金融发展对社会就业的影响。本文的边际贡献主要体现在以下方面:第一,以宏观、中观和微观三个视角剖析数字普惠金融与社会就业的关系原理和影响机制;第二,从企业性质视角深入探究数字普惠金融对社会就业影响的差异性;第三,分析数字普惠金融在不同产业和行业中的差异化影响,从实证结果出发阐述数字普惠金融发展在就业结构优化中发挥的作用。

一、相关文献综述

数字普惠金融一词包含三层含义。它首先是金融,是众多经济活动的一种,是货币资金融通,亦或一个行业;其次是普惠金融,在这个意义上,其目标是从社会公平的角度出发,使金融服务惠及更多弱势群体和边远地区;最后才是数字普惠金融,“数字”是第三层意义,是实现普惠金融的手段。因此,数字普惠金融的核心内涵是如何运用数字技术提高普惠金融水平。

普惠金融是数字普惠金融的本质与基础。普惠金融的概念最早由联合国于2005年提出,是指能全方位为社会所有阶层的群体提供金融服务的金融体系。现有研究已经证实,普惠金融能够减少金融排斥[1-4],改善居民健康保障投入[5]、提高居民收入水平和缓解收入不平等[6-11]、促进居民创业就业[12-14]、促进包容性经济增长[15]、提高社会绩效服务于乡村振兴[16]。其中,减少金融排斥、提高居民收入与提高社会福利等都会直接或间接对社会就业产生影响。林春等通过实证研究发现,普惠金融发展能够显著促进就业的增加[12,17]。我国的普惠金融发展水平在世界范围内仍处于较低水平,利率管制和所有制歧视等所形成的金融抑制,使得传统金融机构难以在现有情形下做到金融服务的普惠化。而正是因为传统金融在供给和需求上都有诸多不足,才促使数字普惠金融在我国蓬勃发展起来[18]。

数字普惠金融是普惠金融的数字深化,旨在依托数字技术进一步提高普惠金融水平。数字普惠金融最初被称为互联网金融,它是一种有别于通过银行间接融资和通过股票、债券直接融资的新型融资方法。互联网金融的发展能让市场效率进一步提高,减少金融中介的参与,以此减少资金流通的成本。目前,我国数字普惠金融的发展水平已处于世界前沿,创新性数字金融为普惠金融进一步发展提供了技术支持,指明了发展道路[19]。数字普惠金融主要包括在线支付、网络借贷和网络保险。在线支付减少了交易成本,增加了资金流动性;网络借贷则拉近了资金借贷方的地理距离,极大减少了借贷业务的交易费用[20];而网络保险与传统保险相比,降低了客户、代理人和保险公司之间的信息沟通成本,且能帮助保险公司拓展市场,开发潜在客户[21]。

现有研究证实数字技术发展提高了普惠金融水平。数字普惠金融发展能够有效缓解贫富差距,提高弱势群体收入[22-24]。宋晓玲等对国内外经验的研究表明,互联网使用显著提升了发展中国家和发达国家的普惠金融指数[25]。李建军、王德通过研究发现,搜寻成本和网络效应共同作用于融资行为,搜寻成本越低,网络效应越大,相应融资渠道价值越高,而互联网借贷平台具备这两方面的优势,拥有比银行更高的小微融资渠道价值,是普惠金融服务的重要提供者[26]。齐红倩、李志创发现,我国正规金融对青年和女性群体的包容程度相对有限,非正规金融和数字金融在一定程度上提升了这两类群体使用金融服务的可能性[27]。由此可见,数字普惠金融扩大了普惠金融服务的广度和深度,使得普惠金融得以进一步发展。

已有学者探讨数字普惠金融与就业创业的关系,并就数字普惠金融对社会就业的促进作用给出了相关证据。封思贤、徐卓发现,数字金融能够显著提高我国资本配置效率,从而影响生产和就业[28]。胡鞍钢等认为数字技术能够引发就业增长,并调整就业结构[29]。李晓华认为,数字经济的“蒲公英效应”将为中小企业发展提供温床[30]。尹志超等通过研究发现,数字普惠金融能促进家庭创业行为,从而促进社会就业[31]。更有学者实证研究了数字普惠金融与社会就业的关系,他们从微观角度根据调查问卷数据就受访者的微观特质,如受教育程度、户籍类型等进行了异质性研究[32-33]。上述研究有的仅停留在理论分析上,缺乏通过数据进行实证研究,而有的虽进行了实证分析,但主要考察了数字普惠金融对微观个体的就业及创业行为的影响,目前尚缺乏从宏观视角研究数字普惠金融对社会就业影响的经验结果,且缺少对数字普惠金融与社会就业结构关系的探讨。

二、理论分析与研究假设

(一)数字普惠金融与传统金融的关系梳理

对于数字普惠金融和传统金融的关系,目前学术界中主要存在两种不同的观点:“替代论”和“互补论”。支持“替代论”的学者们普遍认为,数字普惠金融能够降低市场信息不对称的程度,减少交易成本,降低金融中介的作用,使得金融交易能够逼近无金融中介状态,因而数字普惠金融终将替代传统金融。支持“互补论”的学者们普遍认为,虽然数字普惠金融增加了金融服务的效率,但在本质上还是局限于传统金融的理论与业务框架,以及在此基础上的延伸与创新,因而数字普惠金融是在传统金融行业基础上进行的升级和优化,而不是颠覆和替代。已有学者证实,数字普惠金融发展与当地传统金融发展具有一定的内在联系,但并没有发现此消彼长的关系特征[34]。目前,传统金融依旧处于扩张阶段,越来越多的银行将线下网点开设在发展相对落后的乡村,居民金融可得性显著提高。而传统金融交易产生的大数据,传统金融行业培养的金融从业者,在传统金融发展过程中总结出的金融理论,都是数字普惠金融诞生的基础。新生的数字普惠金融反过来促进传统金融行业进行数字化转型,推动传统金融行业改革发展。因此,本文认为,传统金融是数字普惠金融的基础,数字普惠金融是传统金融数字化转型的创新成果,传统普惠金融与数字普惠金融相辅相成、相互促进。

(二)数字普惠金融促进社会就业的理论机理分析

数字普惠金融是促进社会就业的重要驱动力。数字普惠金融、传统金融与社会就业应有序协调推进。数字普惠金融和传统金融与社会就业相互影响、相互制约。数字普惠金融弥补了传统金融在深度和广度上可能存在的短板,在传统金融的基础上进一步促进了社会就业。

1.数字普惠金融影响社会就业的理论分析

结合相关研究,本文从宏观、中观和微观三个视角分别梳理数字普惠金融影响社会就业的关系原理及影响途径。其中,宏观视角是指从宏观经济学角度,以利率、投资、货币政策等宏观经济指标为工具,分析数字普惠金融影响社会就业的关系原理;中观视角是指从产业经济学角度,从产业发展和产业结构等方面分析数字普惠金融影响社会就业的关系原理;微观视角是指从居民行为和中小微企业角度,分析数字普惠金融影响社会就业的关系原理。

从宏观视角来看,数字普惠金融的本质是金融服务在信息技术支持下实现金融服务广度和深度两个维度的进一步深化。根据肖(Shaw)的金融深化理论,金融深化具有就业效应,其实质是金融深化放松了利率管制并最终使得实际利率上升、资本价格上升,在此背景下,企业将减少使用资本而增加对劳动力的需求,从而带来就业的增加。传统普惠金融虽然也具有社会促进效应,但受到信息不对称、风险高、成本高、受众群体小且分散等制约,其就业效应难以发挥;而数字技术具有信息优势,成本可能更低,有管控风险、突破时空的优势,是金融的技术制高点。两者结合形成数字普惠金融,能够惠及更广大的群体。数字普惠金融从宏观角度可以通过多种途径产生就业效应:一是通过普及在线支付加快资金流动速度,以提高社会总需求,从而使企业扩大生产,增加企业对劳动力的需求,以此促进社会就业。数字普惠金融通过电子货币普及在线支付,降低了交易成本,加速了货币流通[35-37]。根据宏观经济学的数量方程得知,货币流通速度的提高将引起总需求增加,从而刺激企业扩大生产,增加劳动力投入,以促进社会就业。二是通过加速储蓄—投资转换效率,优化资源配置,增加生产资源产出效率,推动经济快速增长,从而增加劳动力就业机会,促进社会就业。数字普惠金融不仅拥有信贷资本,而且具有独特的数据禀赋——一方面拥有海量真实、高质量的用户数据,另一方面连接众多外部公共数据资源。通过对资金和数据两种资源的充分运用,数字普惠金融能够为经济发展吸纳更多资金,并加速生产要素在市场中的流通,从而优化数字經济产业布局,推动数字经济的高质量发展[38],增加劳动力就业机会,从而促进社会就业。

从中观视角来看,数字普惠金融能够引领各行业进行数字化转型,重塑一些传统行业,促进新兴产业的诞生,从而优化社会就业结构,促进社会就业。数字普惠金融是金融业进行数字化改革与创新的重要成果,同时又从资金、技术上为其他行业进行数字化转型提供了必要条件,推动了整个社会的数字化进程。就金融业而言,当人民生活的基本需求得到满足后,就会产生更高级的需求,包括对金融产品及金融服务的需求,数字普惠金融的普及进一步放大了这种需求,而需求的增加将推动金融产业规模进一步扩大,从而增加对劳动力的需求,促进社会就业。就其他行业而言,数字普惠金融从技术和金融服务方面助力传统行业数字化转型。一是为传统行业数字化转型提供技术支持,各类金融机构可基于自身在数字化转型与金融科技应用方面的经验积累,指导其他企业完成数字化转型。二是为传统行业数字化转型提供嵌入式金融服务,建设数字化产融合作平台,推进产业链运营、供应链管理、交易风险管控等领域的数字化改造升级。虽然某些传统行业的数字化转型并不一定会促进社会就业,甚至可能会减少对社会劳动力的需求,如农业、制造业等,但我国近半的劳动力都在以服务业为主的第三产业就业,而服务业数字化转型能催生就业新风口,诞生新行业。新冠肺炎疫情暴发后全国有1 200万小店因为数字转型带来收入V字反弹,并且催生出巨大的数字经营人才缺口,大大缓解了因疫情带来的就业压力。

从微观视角来看,数字普惠金融通过扩大现有中小微企业规模和增加中小微企业数量,促进了社会就业。一方面,数字普惠金融通过降低中小微企业的融资成本,扩大了现有企业规模,从而促进了社会就业。当前制约中小微企业发展的一个重要因素是对企业信贷抵押的要求过高,中小微企业信贷抵押限制急需进一步放宽,金融服务效率需进一步提高[39-40]。解决这个问题的核心,是要引导传统金融行业从逐利道路走向普惠金融的道路。数字普惠金融通过大数据等信息化手段,削减了对抵押物的依赖,使得金融机构为中小微企业放款的门槛降低,中小微企业可以获取更及时、优质的金融服务,这样就增加了中小微企业的生存率。而中小微企业能为社会提供大量工作岗位,满足更多劳动力的就业需求,从而促进社会就业持续增长。另一方面,数字普惠金融通过激发个人创业热情,提高中小微企业的数量以促进社會就业。金融是创业环境的重要组成部分,金融机构是否愿意向中小微企业和个人发放贷款会直接影响创业活动的进行。传统金融企业存在低效率和金融排斥,数字普惠金融使传统金融发展如虎添翼,它能依托大数据技术降低中小微企业融资成本,更加科学地进行创业风险评估,使得更多创业项目能够获得资金支持,进而促使更多人创业。他们创立的中小微企业能够吸收众多社会劳动力,从而促进社会就业。

综上所述,提出如下假设:

假设1:数字普惠金融会促进社会就业。

2.数字普惠金融对不同性质企业就业的影响机理

为进一步证实数字普惠金融的普惠性,这里就数字普惠金融对我国不同性质企业的差异化影响进行分析。数字普惠金融对国有单位及企业就业的促进效应和对中小微企业就业的促进效应有明显差异。相较于国有单位及企业,中小微企业具有规模小、抗风险能力差、资金流水不稳定、可抵押资产少等特点,因而在传统金融体系中难以获得融资。而数字普惠金融有针对性地缓解了这一状况,使得中小微企业获取金融服务的成本及门槛降低,提升了其发展质量,有利于发挥出数字普惠金融的普惠性。因此,相较于在传统金融系统中占据优势地位的国有单位及企业,数字普惠金融发展对中小微企业成长的促进作用更为直接。由此提出如下假设:

假设2:数字普惠金融的就业促进效应具有普惠性,相较于国有单位及企业就业,数字普惠金融对中小微企业就业的影响更大。

3.数字普惠金融对不同行业就业的影响机理

为研究数字普惠金融是否会促进传统行业进行数字化转型,以及数字普惠金融是否会使社会就业结构发生变化,这里就数字普惠金融对我国不同行业就业的差异性影响进行分析。从产业特征角度来看,以农林牧渔业为代表的第一产业存在收入弹性下降、投资报酬递减等问题,且受自然因素影响大,风险规避难,间接促进了农民进城务工。数字普惠金融的发展使得金融服务更加普惠,一方面,数字普惠金融使得农户和养殖户能够获得信贷资金进行农具的升级,现代化农具的应用将减少第一产业对劳动力的需求;另一方面,数字普惠金融使得加工和制造各种农副产品的厂商能够获得信贷资金,进行生产设备的更新,而数字化生产流水线将减少第二产业对劳动力的需求。上述两方面的原因共同导致劳动力从一、二产业向其他产业转移,可能使得一、二产业的就业人数进一步下降。而以各类服务业为代表的第三产业则是数字普惠金融发展最大的受益者,我国中小微企业大多归属于第三产业,数字普惠金融对中小微企业的帮扶使得他们得以扩大生产,从而吸收更多劳动力。由此提出如下假设:

假设3:数字普惠金融具有就业结构优化作用,它会抑制第一产业和第二产业就业,促进第三产业就业。

三、数据与实证模型

(一)基准模型

本文主要研究数字普惠金融对社会就业的影响,并探讨企业性质维度和行业维度下影响的异质性,据此建立面板模型。从定性分析来看,各省(区、市)的就业状况难免会受到不容易控制的地区文化、自然环境、地区政策等区域差异影响,并且这些差异与地区经济发展水平等因素有关,因而应将模型设定为固定效应模型以更好地进行实证分析①。

本文采用2011—2019年31个省(区、市)的面板数据进行实证分析,具体模型如下:

employit=β0+β1indexit+β2KZ+λi+εit(1)

式(1)中:index表示数字普惠金融,控制变量简写为KZ,引入省份固定效应λi,i表示地区,t表示年份,employ表示就业量,β0为截距项,ε表示残差。

(二)变量选取

1.被解释变量

地区就业指标employ:本文用各省(区、市)总就业人数(非私营单位就业人数+私营企业就业人数+个体就业人数)来表示。

2.解释变量及其工具变量

数字普惠金融指数index:北京大学数字普惠金融指数(PKU-DFIIC)刻画了我国数字经济2011—2020年的发展程度。该指数从覆盖广度、使用深度、数字支持服务程度三个方面刻画了各省(区、市)数字金融的发展状况。该指标逐年增长,在前三年甚至是接近年年翻番的增长速度,在后几年趋于稳定增长,但增速依然很快。对比东部和西部地区的数字普惠金融发展指标,发现两个地区的数字普惠金融发展趋势大致相同,但发展水平存在显著区别。不难发现,我国东部与西部地区数字普惠金融发展差距在逐步缩小。而我国南北地区的数字普惠金融发展差距不算太大,北方地区略低于南方地区,2011—2014年追赶速度很快,但2018年后差距又有逐渐拉大的趋势。对于具体省份而言,数字普惠金融发展还存在不小的差距,如2019年北京市的数字普惠金融指数为399,而青海省的数字普惠金融指数为282.65,说明不同省份间数字普惠金融的发展仍然存在着较大的差距。另外,在后续的研究中,本研究使用互联网普及率作为自变量的工具变量[41]。

3.控制变量

本文采用的控制变量主要包括:

(1)收入水平:用各地人均可支配收入与全国人均可支配收入的比值表示[16];

(2)教育水平:用平均受教育年限来表示,其计算公式为

edu=X1*6+X2*9+X3*12+X4*16(2)

其中:X1,X2,X3,X4分别代表各地小学、初中、高中(中专)和大学学历的人口占当地6岁以上总人口的比例[16];

(3)金融发展水平:用各省份信贷总额/当地GDP来表示[41];

(4)固定资产投资:用各省份固定资产投资总额来表示,该指标在回归中取对数[42];

(5)开放水平:用各省份进出口贸易总额/当地GDP来表示[42];

(6)人口数:采用各省份年末人口总数表示,该指标在回归中取对数。

各变量指标统计结果如表1(下页)所示。

(三)数据来源

本文样本覆盖2011—2019年31个省(区、市)。各数据来源于《中国统计年鉴》《中国劳动统计年鉴》《中国金融年鉴》。

四、实证检验与分析

(一)基准模型回归结果

表2报告了数字普惠金融指数对社会就业的基准估计结果。列(1)利用数字普惠金融指数对社会就业水平进行简单OLS估计分析,估计系数在1%水平下显著为正;列(2)采用面板固定效应模型进行回归,但经检验,数据不支持时间效应模型,故在模型设置中不添加时间固定效应①。

综上所述,在控制省份间个体效应与控制变量的前提下,数字普惠金融的发展能够显著提高社会就业水平。数字普惠金融的发展,不仅提高了居民的消费,而且让更多居民能够享受到优质的金融服务,让更多中小微企业能够以更低的成本获得资金,使它们拥有发展的机会,从而能提供更多的就业岗位。同时,数字普惠金融的发展让更多边缘人士获得资金以接受更多的教育,使得社会人力资本质量得以提高,缓解了社会上普遍存在的结构性失业问题。

(二)稳健性检验

1.工具变量估计

目前关于数字普惠金融的研究,常用的工具变量是互联网普及率。表3列(2)显示的是第一阶段回归结果,结果显示,互联网普及率显著促进了数字金融发展,其F值为533.06,明显大于经验数值10,说明不存在弱工具变量问题。列(3)为第二阶段回归结果,结果显示,数字普惠金融仍对社会就业具有促进作用。列(4)中将工具变量与解释变量共同放入计量模型中,发现工具变量不再显著,说明工具变量除通过内生变量外,不存在影响社会就业的其他直接途径,证明了该工具变量是外生的。对工具变量模型和基准模型进行Hausman检验,卡方值为1.70(p=0.945>0.5),因此不能拒绝基准模型“所有解释变量均外生”的原假设,故认为基准模型不存在内生性或内生性不影响回归结果。

综上所述,在进行内生性处理后,数字普惠金融发展能够显著提高社会就业水平的结论依然成立。

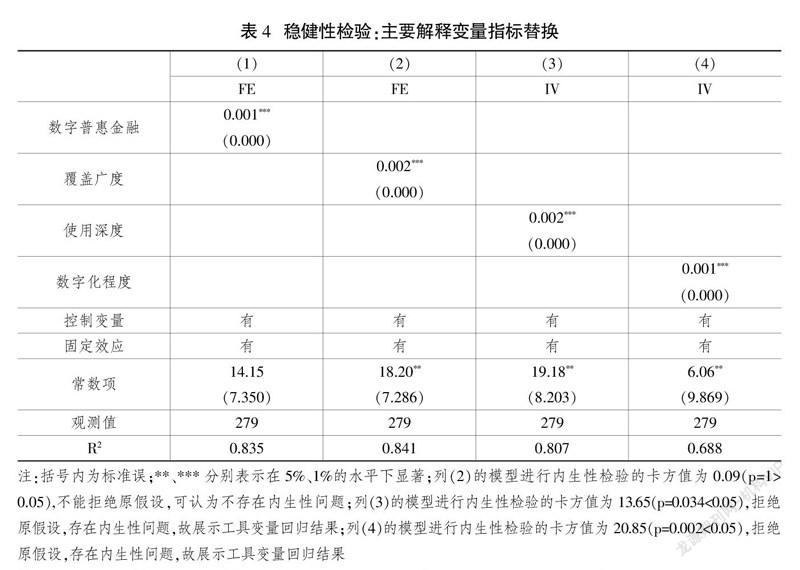

2.核心指标变换

本文采用数字普惠金融覆盖广度、使用深度和数字支持服务程度三个指标分别替代数字普惠金融发展指数来进行研究。其中,覆盖广度指标主要通过账号覆盖率来测量,使用深度指标主要包括对移动支付、货币基金业务、信贷业务、保险业务等多方面评估所得的综合指数,数字支持服务程度指标主要涵盖移动化指数、实惠化指数、信用化指数、便利化指数四个方面。本文依次使用覆盖广度、使用深度和数字支持服务程度指标作为自变量代入模型中进行回归分析,所得结果如表4所示。可以看到,更换自变量指标后,依然可以得出数字普惠金融发展能够显著提高社会就业水平的结论。

五、数字普惠金融促进社会就业的异质性研究

(一)数字普惠金融就业促进效应的企业性质差异

该部分用于验证假设2的内容。按照《中国统计年鉴》就业部分的分类,本文将企业性质分为城镇非私营单位就业人数、个体及私营就业人数,其分别代表国有单位及企业就业人数、中小微企业就业人数,并在此基础上进行异质性研究。从表5(下页)的结果中可以看到,数字普惠金融发展对于国有单位及企业就业、中小微企业就业均有显著的促进作用。从系数上来看,数字普惠金融对中小微企业的就业促进效应要大于国有单位及企业的就业促进效应。

上述结果说明,数字普惠金融的就业促进效应在不同性质的企业间存在差异,数字普惠金融对中小微企业就业的促进作用更为显著。从资金来源来看,中小微企业一直以来都存在着金融排斥,这影响了中小微企业的发展,而数字普惠金融通过增加金融普惠性,降低了融资成本和审核门槛,放松了对抵押物的依赖,使得这些中小微企业能够得到更加及时的融资服务,从而提高了其生存率,增加了社会就业。而对于国有单位及企业,由于存在政府的隐性担保,其从传统金融渠道获取金融服务的难度远低于中小微企业,因而数字普惠金融对其就业的促进效应更多来源于其对整体经济发展所带来的“蒲公英效应”,该作用幅度小于数字普惠金融对中小微企业的直接帮扶所带来的就业促进效应。

(二)数字普惠金融就业促进效应的行业差异

本部分用于检验假设3的内容。这里以每个行业省级就业人数的对数作为因变量、数字普惠金融指数作为自变量采用面板固定效应模型进行回归分析,以检验不同行业视角下数字普惠金融发展对就业促进效应的影响。

从表6(下页)的回归结果来看,数字普惠金融的发展在大多数行业都显著促进了就业,但在一些行业上的表现不尽相同。从产业角度来看,在第一产业相关行业中,数字普惠金融发展显著减少了就业;在第二产业相关行业中,数字普惠金融的就业效应在建筑业和采矿业中表现为显著的负面效应,在制造业中就业效应不显著;而在第三产业相关行业中,数字普惠金融普遍都发挥着显著的就业促进作用,假设3得证。2011年以来,我国一、二产业的就业人数逐年下降,但其总产值逐年提高,其原因可能是一、二产业的部分企业数字化转型取得成效,其技术进步使得生产效率提高,并采用信息投入、资本投入等其他生产要素替代劳动要素,使得单位劳动投入的生产效率提高,也有可能是因為一、二产业的部分企业生产规模进一步扩大,产生了规模经济,从而使得其生产效率提高。

研究结果表明,数字普惠金融的发展显著抑制了一、二产业的就业,但显著促进了第三产业就业,尤其是与数字普惠金融直接相关的金融业和信息传输等行业,增加了第三产业就业在整体就业中的占比,优化了社会就业结构。

六、结论与政策建议

本文从宏观、中观和微观三个视角剖析了数字普惠金融影响社会就业的关系原理和影响机制,在此基础上,根据我国31个省(区、市)2011—2019年的面板数据,构建了面板固定效应模型,实证分析了数字普惠金融发展对社会就业的影响及其在不同性质企业和行业中的差异性。研究表明:第一,数字普惠金融对社会就业的促进效应显著;第二,相较于国有单位及企业,数字普惠金融对中小微企业具有更大的就业促进效应;第三,进一步研究发现,数字普惠金融抑制一、二产业就业,但促进了第三产业就业。

总体来看,数字普惠金融能够全方位地促进社会就业,且这种就业效应还具有普惠性,对中小微企业就业的帮扶作用显著。不仅如此,数字普惠金融还加快了劳动力从一、二产业向第三产业的转移,优化了社会就业结构。基于上述结论,提出如下建议:

第一,加快数字普惠金融相关基础设施建设,缩小地区发展差距,提高社会就业水平。数字普惠金融存在“东强西弱”的特征,因而要以新型基础设施建设为契机,增加中西部地区新基建的投入和完善其他基础设施,克服可能出现的“数字鸿沟”。其关键在于构筑有利于数字普惠金融发展的物质和人文环境,不仅要加快新型基础设施建设,而且应加快提升政府部门和金融机构从业人员的信息化素养,同时各地方政府应因地制宜,根据自身情况合理调整数字化改革进程,切勿造成经济发展脱实向虚。

第二,进一步拓展为中小微企业提供的金融服务。数字普惠金融机构应致力于消除传统金融模式下的融资约束,积极创新金融服务模式,提高金融服务质量,为创新型实体企业提供高效、便捷、优质的金融服务。鼓励互联网金融企业和传统金融机构为中小微企业和创业者提供金融服务,逐步减少对国有企业和大型民营企业非必要的融资。政府应出台相关政策鼓励互联网金融企业和传统金融机构运用数字技术拓展为中小微企业提供的金融服务,并设置考核指标,如设立为中小微企业发放信贷数额的专项指标,降低为中小微企业发放信贷的利率标准等。同时,还应优化国有企业及单位的结构,增强其社会竞争力,提高资源使用效率,逐步降低对金融资源的占有率,从而促进社会资源配置进一步优化。

第三,积极推动传统行业的数字化转型。对于传统金融行业,政府应扩大高校中数字金融型人才的培养,鼓励互联网金融企业为传统金融机构的数字化转型提供技术、管理和资金方面的支持。对于制造业,政府应通过加快数据立法、加强制度支持等手段以促进企业数字化转型,以工业互联网为主要抓手,推动各企业以自身实际情况为基础探索个性化的数字化转型路径,并通过就业技能培训等方法帮助劳动力转岗。对于农业,应依托数字农业技术,完成农业数字化转型,加速推进农业产业融合发展,并出台政策鼓励青年回乡创业,形成以创业带动就业的良好格局。对于服务业,政府一方面应全力支持在数字化转型过程中形成的并解决了大量社会就业的外卖、快递、网约车等新兴行业,另一方面应建立完善的监管机制、惩罚机制以保证行业稳定健康发展。 [Reform]

参考文献

[1]GHALIB A K, MALKI I, IMAI K S. Microfinance and household poverty reduction: empirical evidence from rural Pakistan[J]. Oxford Development Studies, 2015, 43: 84-104.

[2]粟芳,方蕾.中国农村金融排斥的区域差异:供给不足还是需求不足?——银行、保险和互联网金融的比较分析[J].管理世界,2016(9):70-83.

[3]周洋,任柯蓁,刘雪瑾.家庭财富水平与金融排斥——基于CFPS数据的实证分析[J].金融经济学研究,2018(2):106-116.

[4]尹志超,彭嫦燕,里昂安吉拉.中国家庭普惠金融的发展及影响[J].管理世界,2019(2):74-87.

[5]DUPAS P, ROBINSON J. Why don't the poor save more? evidence from health savings experiments[J]. American Economic Review, 2013, 103(4): 1138-1171.

[6]KHANDKER S R, KOOLWAL G B. How has microcredit supported agriculture? evidence using panel data from Bangladesh[J]. Agricultural Economics, 2016, 47(2): 157-168.

[7]LACALLE-CALDERON M, PEREZ-TRUJILLO M, NEIRA I. Does microfinance reduce poverty among the poorest? a macro quantile regression approach[J]. The Developing Economies, 2018, 56(1): 51-65.

[8]田杰,刘勇,陶建平.社会经济特征、竞争优势与农村金融机构网点布局——来自我国278家村镇银行的经验证据[J].西北农林科技大学学报(社会科学版),2012(6):86-92.

[9]武丽娟,徐璋勇.我国农村普惠金融的减贫增收效应研究——基于4 023戶农户微观数据的断点回归[J].南方经济,2018(5):104-127.

[10]张彤进,任碧云.包容性金融发展与劳动收入份额的关系:来自中国的经验证据[J].南开经济研究,2016(3):90-105.

[11]何学松,孔荣.普惠金融减缓农村贫困的机理分析与实证检验[J].西北农林科技大学学报(社会科学版),2017(3):76-83.

[12]林春,康宽,孙英杰.普惠金融对中国城市就业的影响——基于地区、产业和城市经济规模异质性的考察[J].城市问题,2019(8):94-104.

[13]刘丹,陆佳瑶.金融知识对农户信贷行为的影响研究——基于代际差异的视角[J].农业技术经济,2019(11):18-28.

[14]郑秀峰,朱一鸣.普惠金融、经济机会与减贫增收[J].世界经济文汇,2019(1):101-120.

[15]刘金全,毕振豫.普惠金融发展及其收入分配效应——基于经济增长与贫困减缓双重视角的研究[J].经济与管理研究,2019(4):37-46.

[16]邹新阳,温涛.普惠金融、社会绩效与乡村振兴——基于30省(区、市)的面板数据[J].改革,2021(4):95-106.

[17]林春,孙英杰,康宽.普惠金融对中国产业就业的影响效应——基于总量和结构视角[J].证券市场导报,2019(6):13-19.

[18]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7.

[19]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[20]PIERRAKIS Y, COLLINS L. Crowdfunding:a new innovative model of providing funding to projects and businesses[J]. Ssrn Electronic Journal, 2013.

[21]宋文力,解鋼.浅析我国网络保险的发展[J].金融科学,2001(3):96-98.

[22]张呈磊,郭忠金,李文秀.数字普惠金融的创业效应与收入不平等:数字鸿沟还是数字红利?[J].南方经济,2021(5):110-126.

[23]李连梦,吴青.数字普惠金融对城镇弱势群体收入的影响[J].经济与管理,2021(2):47-53.

[24]李牧辰,封思贤.数字普惠金融与城乡收入差距——基于文献的分析[J].当代经济管理,2020(10):84-91.

[25]宋晓玲,侯金辰.互联网使用状况能否提升普惠金融发展水平?——来自25个发达国家和40个发展中国家的经验证据[J].管理世界,2017(1):172-173.

[26]李建军,王德.搜寻成本、网络效应与普惠金融的渠道价值——互联网借贷平台与商业银行的小微融资选择比较[J].国际金融研究,2015(12):56-64.

[27]齐红倩,李志创.中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究[J].数量经济技术经济研究,2019(5):101-117.

[28]封思贤,徐卓.数字金融、金融中介与资本配置效率[J].改革,2021(3):40-55.

[29]胡鞍钢,王蔚,周绍杰,等.中国开创“新经济”——从缩小“数字鸿沟”到收获“数字红利”[J].国家行政学院学报,2016(3):4-13.

[30]李晓华.数字经济新特征与数字经济新动能的形成机制[J].改革,2019(11):40-51.

[31]尹志超,刘泰星,张逸兴.数字金融促进了居民就业吗?[J].福建论坛(人文社会科学版),2021(2):98-112.

[32]方观富,许嘉怡.数字普惠金融促进居民就业吗——来自中国家庭跟踪调查的证据[J].金融经济学研究,2020(2):75-86.

[33]何宗樾,宋旭光.数字经济促进就业的机理与启示——疫情发生之后的思考[J].经济学家,2020(5):58-68.

[34]张晖.县域数字金融发展评价体系和普惠特征研究——兼论与传统普惠金融发展的关系[J].农业经济问题,2010(11):120-130.

[35]陈丹,姚明明.数字普惠金融对农村居民收入影响的实证分析[J].上海金融,2019(6):74-77.

[36]周光友.电子货币发展对货币流通速度的影响——基于协整的实证研究[J].经济学(季刊),2006(3):1219-1234.

[37]王潇颖,冯科.电子货币对我国货币政策的影响:基于微观主体持币动机的研究[J].南方金融,2011(3):14-19.

[38]薛莹,胡坚.金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择[J].改革,2020(3):53-62.

[39]谢世清,刘宇璠.普惠金融政策对我国经济增长的影响研究[J].证券市场导报,2019(4):13-21.

[40]王伟,孙芳城.金融可得性及其空间变化——基于31个省际面板数据[J].当代经济管理,2018(9):90-97.

[41]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(4):1557-1580.

[42]戚聿东,刘翠花,丁述磊.数字经济发展、就业结构优化与就业质量提升[J].经济学动态,2020(11):17-35.

The Influence of Digital Inclusive Finance on Social Employment Promotion: A Study of Heterogeneity based on Enterprise Nature and Industry

RAN Guang-he TANG Tao

Abstract: Based on the macro, meso and micro perspectives, this paper explains the principle and mechanism of the impact of digital inclusive finance on social employment, and empirically explores the impact of the development of digital inclusive finance on social employment by using the provincial panel data from 2011 to 2019. The study found that digital inclusive finance can significantly promote social employment. Compared with the employment of state-owned units and enterprises, digital inclusive finance plays a stronger role in promoting the employment of small, medium-sized and micro enterprises; digital inclusive finance can significantly promote the increase of employment in the tertiary industry, but it will inhibit the employment in the primary industry and some secondary industries, indicating that digital inclusive finance plays a vital role in optimizing the social employment structure. Government departments and financial institutions should increase investment in new infrastructure to improve the overall employment level of society, expand financial services for small, medium-sized and micro enterprises to promote individual and private employment, and scientifically coordinate the digital transformation of traditional industries to alleviate the employment pressure in the process of transformation.

Key words: digital inclusive finance; social employment; coordinated development

基金項目:国家社会科学基金重点项目“农村金融服务深化与县域农村产业融合发展研究”(17AJY020);重庆市发展和改革委员会重大决策咨询研究课题“重庆市高质量发展目标、短板与体制机制研究”(FGWXSW2020-1-22)。

作者简介:冉光和,重庆大学经济与工商管理学院教授、博士生导师;唐滔(通信作者),重庆大学经济与工商管理学院博士研究生。