“十四五”期间企业社会责任会计信息披露探析

2021-12-02余秀丽

余秀丽

(西安财经大学商学院,陕西 西安 710061)

从2008年开始,上交所规定上市企业信息披露应当包括社会责任。企业履行社会责任不仅能够节约资源、降低企业生产成本,同时还能减少社会污染,保护环境和资源,树立企业良好形象,提升企业竞争力,增强投资公司的信心,吸引优秀人才。

一、企业社会责任的内涵

企业社会责任是指企业在创造利润、对股东和员工承担法律责任的同时,还要承担对消费者、社区和环境的责任。企业社会责任的内部关联方有股东、员工等,企业要满足股东的财富最大化,注重考虑员工的地位、满足感和待遇。企业社会责任的外部关联方有国家、环境、社会、监管机构、供应商、消费者等,包括企业对气候的影响、对自然资源的保护、环境治理、税收贡献、精准扶贫、产业扶贫、会计信息披露、道德行为准则等等,所以企业要站在全局的立场上,实现环境和资源、经济的可持续发展。

二、企业社会责任的披露现状

在复杂的经营环境中,以货币形式披露的四表一注,无法反映企业的雇员福利问题、环境污染问题、慈善扶贫贡献、产品质量问题、企业面临的风险和机遇等等。企业社会责任报告以非财务信息弥补这些不足。

当前中国企业社会责任信息披露整体仍处在依法合规为主的发展阶段。2020年调研显示:“十三五”期间中国企业社会责任报告质量比较稳定,近三年报告质量和优秀水平以上报告数量基本持平;报告可读性增长明显,报告可比性、可靠性、创新性水平相对较低;较少的企业披露社会责任管理架构和公司高层参与社会责任管理情况,企业对社会责任实质性管理和评估方面的信息披露水平比较薄弱;客户隐私保护、降污减排、社区志愿者活动、教育帮扶、捐赠救灾等关键议题披露相对充分;超过40%中国500强企业从未发布过社会责任报告。

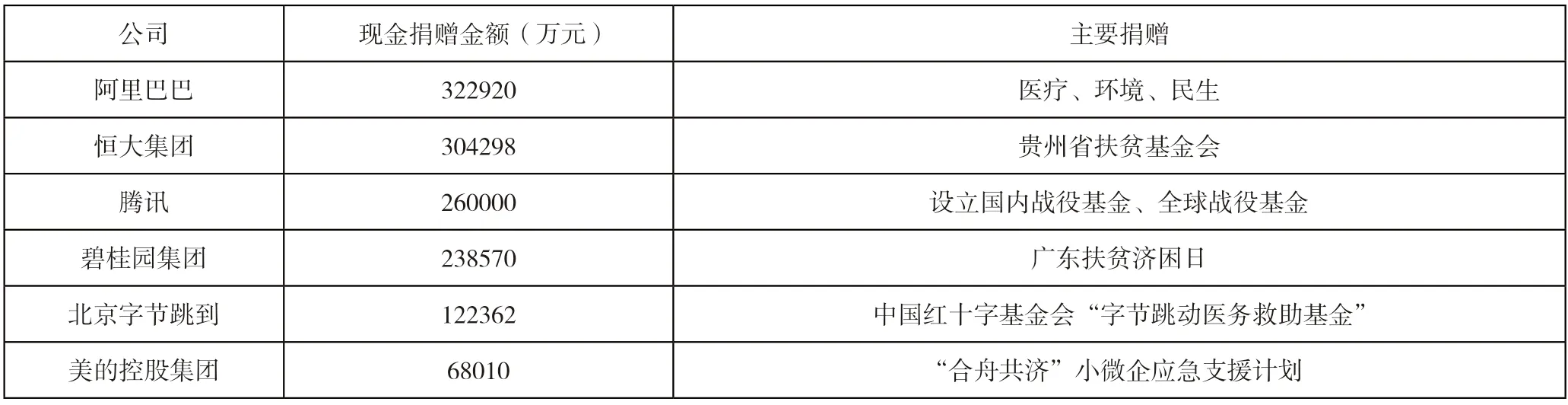

企业社会责任蓝皮书显示社会责任发展指数,2020年国有企业100强为58.5分,民营企业100强为29.3分,外资企业100强为20.1分,后两类企业均落后于国有企业。2020中国企业社会责任发展指数排行,第1名,华润集团92.9;第2名,中国三星91.6;第3名,中国华电88.4;第4名,现代汽车集团(中国)87.2;第5名,中国石化87.1。同时每年都有各种企业社会责任排名,例如下表中的纳税排名、慈善捐赠排名等(见表1、表2)。

表1 2020年中国纳税企业前十名 单位:亿元

表2 2021年中国慈善榜(福布斯)

三、企业社会责任的会计信息披露存在的问题

(一)缺乏监管,企业社会责任信息披露内容和准则没有定性的标准

目前我国企业社会责任会计信息披露是证券公司的强制要求,目前还没有专门的监督管理部门负责执行与实施,对企业社会责任会计信息披露的内容没有明确的组成规定,没有量化标准,只有定性要求。很多企业不披露企业社会责任,有些企业选择性披露企业社会责任,例如在商业道德方面,只披露了纳税内容,而对企业是否诚信经营,是否节能减排等内容并未涉及;在提供产品和售后服务方面,没有披露是否有产品质量问题,产品售后应急处理和解决措施;由于没有一个定性标准,因此企业在进行披露的时候都选择了“趋利避害”,侧重披露有利信息,信息披露不完整。

(二)缺少理论支撑,没有社会责任会计信息科目和报表项目

目前企业社会责任披露模式大多采用文字补充说明,依据是企业的财务报告,部分采用社会责任报告。无论是文字性说明还是采用报告披露,都没有相应的会计科目或具体金额解释说明。例如捐赠支出直接计入营业外支出,这个公益在企业所得税允许扣除,但在财务报告中捐赠的金额和所占比重没有单独列示;员工培训费用金额直接计入应付职工薪酬—职工教育费,而财务报告中也只列示应付职工薪酬项目的金额,没有单独列示职工培训费金额,同时社会责任披露信息中也并未单列该系列费用。在会计理论中,没有设置社会责任会计信息科目和报表项目,这样依托于财务报告的披露形式,使得信息使用者直接获取社会责任信息比较困难。

(三)缺少审计,没有第三方审核验证

对于企业的财务报告,有专业的审计人员定期进行审计。对于企业社会责任报告,没有提出明确的审计要求。这样就降低了社会责任信息的披露质量和信息可靠性。

四、“十四五”期间,企业社会责任会计信息披露的完善建议

“十四五”期间,会计改革与发展围绕五条主线,即会计标准建设、会计审计质量建设、人才队伍建设、法治建设和数字化建设。对于企业社会责任会计信息披露的完善,有如下建议。

(一)加强企业社会责任会计信息披露的标准建设和法治建设

加强企业社会责任信息披露的标准建设,形成社会责任会计信息的相关科目,这个科目涉及社会责任披露内容的科学性、方法的合理性、量化的适用性等。同时政府需要对社会责任会计信息的披露做出硬性规定,对社会责任报告进行定期抽查审验,严惩具有不正当披露行为的企业,加大监督和整顿力度。对企业必须公布的社会责任报告内容、时间、方法以及编写的相关计划,应该以法律条文的形式出台强制性的实施细则,细化企业会计信息披露的范围,准确真实的反映企业社会责任的承担情况。这样企业社会责任信息披露就有据可依、有法可循。

(二)加强企业社会责任会计信息披露的数字化建设和审计建设

社会责任的信息既包括财务报表信息,也包括职工福利、股东权益、资源的循环再利用、节能减排、社会公益及税收贡献等综合信息。所以社会责任会计信息在进行报告时,也不仅仅是四表一注,还有社会影响表、增值表、社会责任绩效指标表等。这些重要信息应该进行数字化建设和审计建设,审计企业社会责任的信息的合法性和合理性,并通过云计算、互联网、物联网形成大数据,便于数据的搜集与加工分析、各部门的协同合作和社会监督信息的真实性与完整性,并在此基础上形成明确的社会责任会计信息的计量方法和指标体系。

(三)加强企业社会责任会计信息披露的人才队伍建设

增强企业的社会责任意识,配备专业人员搜集、整理和披露企业社会责任信息,同时培养专业的审计人才,对如何审计社会责任报告进行系统学习,这些财务专岗不能兼岗。另外,还可以提高公众对企业社会责任的认知,让公众参与监督与举报不履行社会责任的企业。

总之,企业履行社会责任,关系到企业的商誉和形象,关系到经济社会的良性循环和可持续发展,在“十四五期间”,应该加强企业社会责任会计信息披露的标准建设、法治建设、数字化建设、审计建设和人才队伍建设,从而增强企业社会责任会计信息的可靠性、可比性和创新性。