北向资金对内地股市的影响分析

2021-12-01韩佳冰李天昕

韩佳冰 李天昕

(北方工业大学,北京 100144)

一、绪论及文献综述

在中国股市中,北向资金是指经由陆股通进入大陆股市的资金;同时内地的资金也可以通过陆股进入香港股市,而这个资金被称为南下资金。陆股通包括沪股通和深股通。进入A股中的北向资金每天最多将近20亿元,并且整体的体量还在不断地扩大。可见,北向资金对于我国A股市场的影响是不可忽视的。

国内的研究多集中于沪港通开通对A股股市的影响。许从宝、刘晓星、吴凡运用SV-TVP-SVAR模型深入研究了人民币汇率、沪股通资金净流入与上证50指数三者之间互动关系的时变特征,本文只研究沪股通资金净流入与上证50指数之间的关系。其结论为沪股通资金净流入显著正向影响着上证50指数,即沪股通资金显著促进了上证50指数的向上走势。上证50指数上涨与沪股通资金净流入呈负相关,证实了沪股通资金在市场氛围大好时,能够及时发现股价与实际价值的偏差,逆向操作,调控由于不理性投资带来的股市风险。[1]谭小芬等研究了资本账户开放对AH溢价的影响,发现资本自由流动可以减小四大假说带来的差别,进而影响AH股溢价。沪港通开通后,AH股溢价显著降低。[2]上述研究大都偏向对沪港通开通这一事件对股市冲击的研究,而鲜有直接研究北向资金对于股市的影响。

本文主要研究北向资金占流通股的比例对于资产收益率产生的影响,分析资产收益率的波动是否与北向资金有关。对机构投资者以及普通投资者对市场投资方向的判断具有重要的实践意义。

二、实证分析

(一)理论模型和数据处理

本文所涉及的数据来源于万德。刘晓星,许从宝对每日沪股通资金交易前十大活跃股的统计分析,发现沪股通资金明显偏好沪市大盘蓝筹股。因此相比于其他沪市股指,沪港通政策对以大盘蓝筹股为主要构成的上证 50 指数影响最为显著,即北向资金更偏向于在大盘蓝筹股中流通。所以本文选取参与编制上证 50 指数(SZ50)的48个样本股作为研究对象,更符合本文的研究重心,对北向资金对内地股市的影响分析更具有代表性。在这48个样本股中有两支样本股近一年内没有港资流入,所以不计入变量。为了研究北向资金对收益率的影响,我们选取了48个成分股中的近一年北向资金流入占自由流通股的比例作为一个变量,其相对应的近一年的长期收益率作为另一个变量,通过斯皮尔曼等级相关系数检验探究它们之间的是否存在显著相关性。

北向资金相对于收益率来说数据的匹配度不够,计算起来比较吃力。于是我们选择北向资金占流通股比例来作为其中的一个变量,其数据可以直接从万德上查找。对内地股市的影响研究以48个样本股中的资产收益率来定义,即将资产收益率作为因变量。北向资金对内地股市的影响即用上证指数50中的48家样本股的北向资金占流通股比例与对应的资产收益率之间的相关性来分析。资产收益率是用来衡量每单位资产创造多少净利润的指标,由于经过对数处理后的数据将更加平滑,便于进行数据处理,本文用对数收益率来分析股票的收益情况。简单收益率的计算公式为:资产收益率=净利润/平均资产总额*100%,其对数成为对数收益率或连续复合收益率。本文所提到的长期收益率为连续复合多期收益率。

(二)斯皮尔曼等级相关系数检验

对48个样本股的长期收益率以及北向资金占流通股比进行描述性统计分析得出:

长期收益率以及北向资金占流通股比描述性统计分析。

由表1得出,样本股的港资占比偏度为1.952大于零,偏右。峰度为4.478峰度大于三,峰的形状比较尖。长期收益率偏度为0.761大于零,偏右。峰度为-0.511,为较为扁平的低峰。根据描述性统计分析结果来看两组数据都不符合正态分布,于是我们用斯皮尔曼等级相关系数验证两组数据的相关性。结果如下表2。

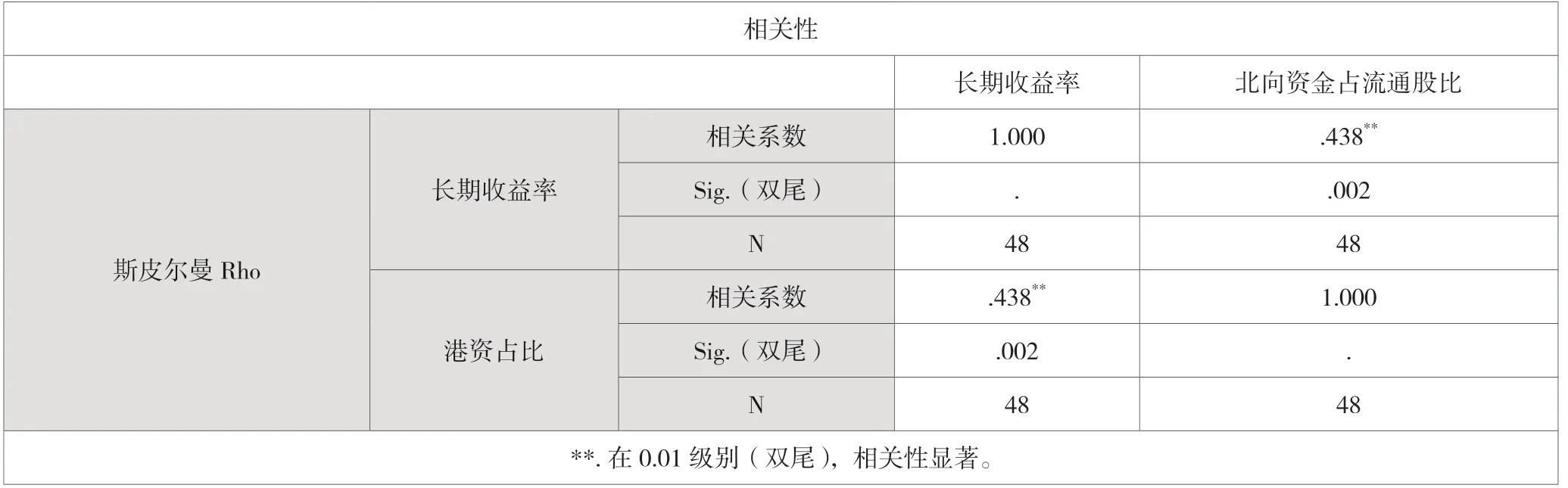

表2 斯皮尔曼等级相关系数检验

根据斯皮尔曼相关性检验分析结果显示,相关系数为0.438为正,Sig.小于0.05,二者具有显著的正相关。即随着港资占比的增长,其相对应的长期收益率也随着增长。

三、结论与建议

本文首先对参与编制上证50指数的48支样本股近一年的北向资金占流通股比以及长期收益率之间的可能存在的关系做出假设,假设二者具有一定相关性。使用spss软件对所得数据进行描述性统计分析,两组数据的分布不属于正态分布,用斯皮尔曼等级相关系数检验检验二者相关性,得出如下结论。两组数据的相关系数为0.438,Sig.小于0.05,二者具有显著的正相关。即随着北向资金占流通股比的增长,其相对应的长期收益率也随着增长。

根据本文研究得出的结论提出建议。对于投资者来说,在投资时应该将股票的北向资金占流通股比作为一个重要的投资参考。对于北向资金占流通股比高的股票持有积极地态度,对于北向资金占流通股比较低的股票持观望态度,但不要盲目追求北向资金占流通股比高,也要综合考虑市场的大方向和股票本身的特征。如上市公司所属行业的发展前景,上市公司规模大小等。对于政府来说,政府应该大力支持沪港通的资金流动,鼓励投资者通过沪港通购买股票。采取适度宽松的货币政策,增强市场流动性。加强宏观调控,及时处理市场上发生的一些波动。推动沪港两地的监管机构和交易所之间的监管合作,完善沪港通、深港通的交易机制。使交易通道更加便捷和有序。