内部研发对智能制造企业发展路径研究

——基于河南智能制造企业的模糊集定性比较分析

2021-11-30吴钰祺郑州大学

文/吴钰祺(郑州大学)

一、引言

党的十九大报告中指出:“加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合。”习近平总书记还指出:“不论经济发展到什么时候,实体经济都是我国经济发展、在国际经济竞争中赢得主动的根基,要把振兴实体经济作为事关未来发展的重大战略,把发展智能制造作为推动实体经济转型升级、提质增效的主攻方向。”

在全球工业革命4.0的大背景下,中国也迎来了“中国制造2025”,各大企业将目标瞄准智能制造,力图在智能制造的贵道上占得先机。当然,智能制造单单依靠外部的推动是不够的,企业内部也是重要的推动力,尤其是研发方面。当前,河南省制造业正处于新一轮发展的关键时期,制造业企业的转型升级和新旧动能转化也进入到全面提速的重要阶段,需要继续依靠“创新驱动”这个“牛鼻子”加快建设“河南智造”对提升河南制造业主体的竞争力和河南省经济的高质量发展有着非常重要的意义。

智能制造,方兴未艾!为贯彻落实国家有关智能制造发展的要求,全面推进智能制造发展,河南省政府高度重视并评选全省智能制造标杆企业。制造业作为我国的支柱产业,有着广泛的基础,而随着我国制造业的进一步发展与成熟,人口红利优势慢慢丧失,智能化与制造业的深度融合将成为促进制造业转型升级的新动力。

智能制造已经成为全球范围内产业转型升级的重要驱动力,当前,河南省制造业面临智能化转型与发展的战略机遇和挑战,需要顺应智能发展和技术变革趋势和要求,突破制造业智能化转型的瓶颈和障碍,加强智能化转型升级速度。智能制造经济下加快河南省制造业转型升级,有利于高效推动河南省经济、社会、文化、科技的跨越式发展,有利于实现河南省社会主义现代化建设目标。因此,本文以此为研究重点,着重研究河南省智能制造企业内部研发对于智能化转型的影响,以期推动河南省经济又好又快地发展。

二、研究方法与数据

(一)研究框架

基于2019年和2020年河南10个上市的智能制造标杆企业的年报数据,从内部研发的角度出发,借助模糊集定性比较分析和fsQCA3.0软件,分析了企业在科研人员、研发投入、研发资本化等方面对于企业净利润的共同作用机理,获得了关于实现高利润的等效路径。

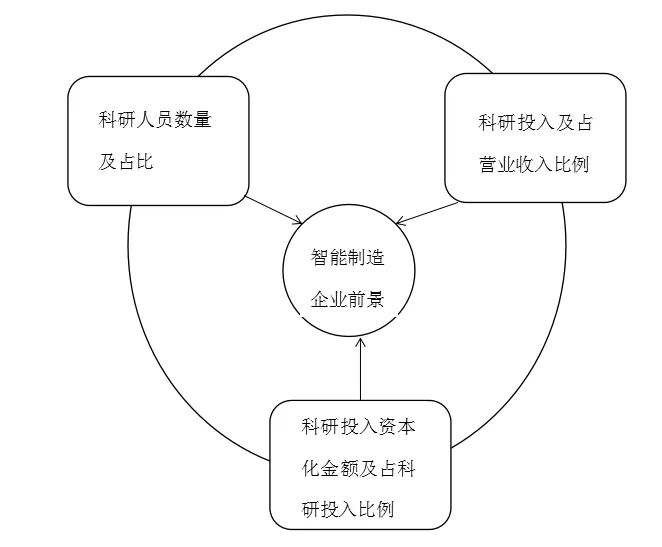

本文将研发人员数量、研发投入、研发投入资本化金额以及各自所占的比例作为自变量,将净利润作为因变量,来研究研发方面人员数量、研发投入以及研发投入资本化的不同基数和不同比例是如何影响净利润的?构建框架图如图1所示。

图1 研究逻辑框架

(二)样本和数据

智能制造企业是本文的研究对象,选取的样本来自2019年和2020年河南智能制造标杆企业的名单,并从中选取了十家上市企业作为研究对象。本文数据来自在新浪财经发布的各个公司的年度报表。

(三)研究方法

本文的研究问题是智能制造企业如何选择内部研发路径,从而实现企业更高的利润目标。采用模糊集的定性比较分析(fsQCA)开展实证检验,主要是基于该方法能够从组态视角的基础上分析智能制造企业内部关于研发带动发展的多元驱动机制。

本研究采用模糊集QCA方法的原因在于:第一,本研究案例样本较少,只选择了河南智能制造标杆企业的上市公司,未能达到大样本水平;第二,运用QCA可以识别出不同场景、不同状况下的路径,更好理解不同案例的差异化驱动机制;第三,由于各个企业不同,很难找到关于变量的合理标准,因此无法使用清晰集的方法,而是合理地将变量校准为“0~1”区间的模糊集隶属分,便于更精确的研究。

三、研究设计

(一)变量校准

将模糊集通过外部标准进行校准,遵循并符合各集合的概念化、定义及标记过程。首先,采用上下四分位法,使用Excel中的PERCENTILE函数,选取0.05和0.95及二者均值作为定距尺度值;其次,其对应的3个定性断点可构成一个模糊集标准,即完全隶属、完全不隶属和交叉点。这3个基准用于将原始定距尺度值转换为模糊隶属分数。结果变量和条件变量的校准信息参见表1。

表1 结果变量与条件变量校准结果

(二)标准化处理

这里通过fsQCA软件及表1中的校准标准,对原始数据进行标准化处理,结果见表2。其中,研发人员数量及占比分别为RDPN和RDPNP,研发投入金额及占比分别为RD和RDP,研发投入资本化金额及占比分别为RDC和RDCP,净利润为NP。

表2 标准化处理结果

四、数据结果分析

(一)单向前因变量必要性分析

检验各条件变量能否构成结果变量的必要条件是进一步组合分析的前提。这里借鉴Ragin和Schneider的研究成果,本文认为,一般构成其必要条件的一致性阈值为0.9。表3显示,各条件变量影响净利润的必要性水平均未超过0.9,因此,任何条件变量都无法构成结果变量的必要条件。

表3 必要条件分析结果

(二)构建真值表

通过前文的研究,可以将本文所研究的案例构建成真值表。这里将PRI值设为0.8,将最小频数设为1,最终只保留PRI值大于0.8且频数大于1的案例,见表4。

表4 真值表

(三)构型分析

各条件变量的必要性检验表明,单个条件变量对净利润的解释力较弱。因此,进一步对上述条件变量进行fsQCA分析,以明确高净利润的构成要素,结果见表5。

表5 智能制造企业内部研发升级构型

其中,圆圈的大小表示重要程度,大圆表示核心要素,小圆表示边缘要素,实心与空心则分别表示存在和不存在,空白为可存在也可不存在的要素。

1.路径1

由构型可以看到,科研人员所占比重和研发投入是必须存在的核心条件。当智能制造企业在研发投入资本化方面严重空缺时,仅仅增加科研人员的基数是不够的,企业必须将重点放在提高科研人员的比例,同时加大研发资金的投入,从而推动企业高水平发展,获得较高收益。

2.路径2

由构型可以看到,科研人员占比是必须存在的核心条件。当一个企业面临研发投入资本化缺失,甚至是研发投入较少时,必须将目光瞄准科研人员,在自身科研人员数量较少的情况下,积极引进科研人员,提升企业的科研人员比重,通过引进人才的方式来促进企业发展。

3.路径3

由构型可以看到,研发投入和研发投入资本化所占研发金额的比例是必须存在的核心条件,当一个企业研发投入占营业收入的比例非常小,同时研发投入资本化金额也非常小时,是很难吸引高端人才、引进科研人员的,这就需要不断追加研发投入,并且努力提升研发资本化比例,这样才能推动企业进步。

五、结语

(一)结论

(1)企业在智能制造的大背景下,除了外部支持和环境影响,自身的研发同样值得重视,优秀的研发会成为企业发展强劲的推动力。

(2)在研发方面,企业实现高利润的路径有三条,可以看到在研发的资金投入是关键要素,无论是基数的大小还是所占企业的营收比例,企业都应该努力提升,而科研人员以及研发投入资本化可以进行一定程度的替代。

(3)本文进一步细化了企业的研发环节,通过定性比较分析的方法,将各个不同的要素对于企业利润的影响显示出来,也为企业在研发方向的发展提供一定的参考和依据。

(二)研究不足及局限

(1)首先,本文将企业的净利润作为研究的因变量,即用净利润作为了企业发展前景的指标,除此之外可能还有其他的指标可以考虑。例如营业收入、年收入增长率、利润增长率等。其次,本文只考虑了研发方面的人员、投入、资本化金额以及各自所占比例,可能不够全面,之后的研究中可以考虑研发实验室的建设等因素,使得研究更加完善。

(2)本文研究的重点放在了企业内部,而在现实社会中,企业的智能制造进程会受到多方因素的影响,除了内部还可以考虑身处的竞争环境以及外部的资金支持和政策支持等,以求形成全面分析。