基于Cite Space的重大突发性公共事件审计研究综述与展望

2021-11-29孟志华副教授朱敏

孟志华(副教授)朱敏

(兰州财经大学会计学院甘肃兰州730000)

一、引言

重大突发性公共事件是指突然发生、造成或者可能造成重大的人员伤亡、重大的财产损失、重大的生态环境破坏、严重的社会危害,需要采取应急处置措施予以应对的自然灾害、事故灾难、公共卫生事件和社会安全事件[1]。重大突发公共事件鉴于其突发性及灾难性,给人民群众和社会的发展来了始料不及的重大影响。重大突发公共事件发生后的应对与救援对国家各部门均提出了高标准的要求,要求各个职能部门及时响应,全力救助,国家审计署作为国家治理体系中专门的监督部门,在重大突发公共事处置中彰显国家治理能力,其责任重大。

2003年“非典”疫情对国家产生重大影响,国家与社会为抗击疫情投入大量资金与救灾物资,审计署对于救灾物资的应用进行了严密的审计工作,确保救灾物资真实有效地落实。与此同时,审计署在第一时间将审计结果公布给社会公众,审计署网站中可以查到的最早一篇审计公告是关于非典疫情救灾物资审计结果的公告,由此可见,我们国家对于突发公共事件审计的重视。自2003年之后,我国发生的大规模突发公共事件,国家和全国人民提供了大量人力物力进行救援。2008年5月发生的汶川地震,造成的直接经济损失就达到了8 451亿元[2],灾后重建过程是一项大工程,国家补贴与全国人民的爱心捐助帮助灾区重建家园,而这一过程也就需要审计部门对其进行监督审计,保证资金准确落实。在2003年至2019年间,审计署针对我国发生的冰雪灾害、汶川地震、玉树地震、特大旱灾等公共事件审计共发布了16篇专项审计公告[3]。多次突发性公共事件的发生,使得国家审计部门的工作能力迅速得到提升,同时工作中存在的问题也被逐步发现并完善相关的法规制度,国家审计对于突发性公共事件承担着一定的治理责任。

2020年初新冠肺炎疫情突发后,国家启动了财政紧急预案,筹集的资金及人民的捐助物资全部投入疫情防控工作。与此同时,审计署紧急安排相关物资的审计工作,确保所有救灾物资准确发挥效用。自疫情发生后一个月内,各省市先后发布做好新型冠状病毒防控财政资金和捐赠款物专项审计监督工作的公告,及时对突发公共事件进行跟踪审计。审计署印发的《关于做好新型冠状病毒感染肺炎疫情防控财政资金和捐赠款物审计监督工作的通知》中强调了审计工作应突出审计重点,强化审计质量控制,加强领导及现场管理。由此可见,突发公共事件下审计署不单是对救灾物资进行审计,同时是对重大决策执行进行审计,国家审计对于突发性公共事件有着重要的意义。审计实践需要强有力的理论指导,当前我国对于重大突发性公共事件审计的研究并不完善,大部分方向的研究处于初步研究阶段。通过检索发现,我国尚缺少专门描述公共事件审计研究现状的文献,因此对重大突发性公共事件审计领域相关文献进行梳理,为后续研究奠定基础显得极为必要[4]。基于此,本文将通过专门的可视化分析软件Cite Space对已有的研究做一深入分析,以期回顾过去成果,探究未来的研究主题。

二、样本选取与研究设计

(一)数据来源

本研究基于中国知网的期刊数据库和硕博士论文数据库进行主题搜索,由于理论界对于“公共事件审计”的研究尚不够深入,对相关概念的界定尚未达成一致的共识,因此我们采用了大量的相近关键词进行检索,如“公共事件审计”“公共危机审计”“公共危机管理审计”“突发事件行动审计”“应急管理审计”“灾害审计”“应急救灾物资审计”“社会捐助审计”“灾后重建审计”“灾后重建专项资金审计”,以全面地了解公共事件审计的研究现状,检索得到2001—2020年的334篇文献来源。

(二)研究方法

Cite Space是Citation Space的简写,译为“引文空间”是一种应用越来越广泛的科学知识图谱绘制软件[5]。Cite Space是由陈超美博士研发的一款用于探测学科知识领域发展及其研究热点、前沿和趋势的可视化工具[6]。现阶段我国对公共事件审计理论化研究较多,研究重点趋向事后重建与恢复阶段的审计,学者对此阶段提出存在问题及相应解决方案。因此本文在CNKI数据库中2008—2020年中文文献数据搜索的基础上,运用Cite Space软件对有关文献做进一步处理,尝试从发文量、作者、发文机构、关键词等方面对重大突发公共事件审计进行可视化分析,在全面了解突发公共事件审计的基础上,进一步发现突发公共事件审计的研究热点与趋势。

三、基于Cite Space的重大突发性公共事件审计研究成果分析

(一)样本基本情况分析

基于对上述样本筛选得到的2001—2020年的334篇文献研究成果进行初步分析可见,以“灾后重建审计”与“公共事件审计”为主题的发文量占较大比重,具体如图1所示。通过各关键词文献发表数量年度统计(详见图2),汶川地震后,有关灾后重建审计的研究开始井喷式增长,2009—2012年数量较多,在2020年新冠肺炎疫情发生后“公共事件审计”成为研究的热点,研究成果急剧涌现。

图1 各关键词发文数量统计

图2 各关键词发文年度数量统计

(二)发文量分析

发文量是对某一研究领域发展状况的简略概括,也是对该领域发展趋势预测的依据。通过对2008—2020年我国有关公共事件审计研究的文献数量及时间统计(详见图3)可知,2008—2012年发表文献数量处于上升期,这一阶段发文量剧增的原因在于2008年汶川地震发生之后,全国目光集中于此,各学者也对此进行不同层次、不同学科的学术研究,同时,审计署的多篇灾后重建审计的审计结果也为理论研究提供了丰富的资源。在审计领域研究热点主要集中在重大突发性公共事件审计与灾后重建审计相关的研究方向。2011年发文数量略有下降,但在此期间数量总体呈上升趋势;2020年有关公共事件审计研究文献数量呈井喷式上涨,2020年初暴发的新冠肺炎疫情,使众多学者将研究目光转向与公共事件审计相关的研究方向。

图3 2008—2020年我国有关公共事件审计研究文献的发文量

(三)发文作者群体分析

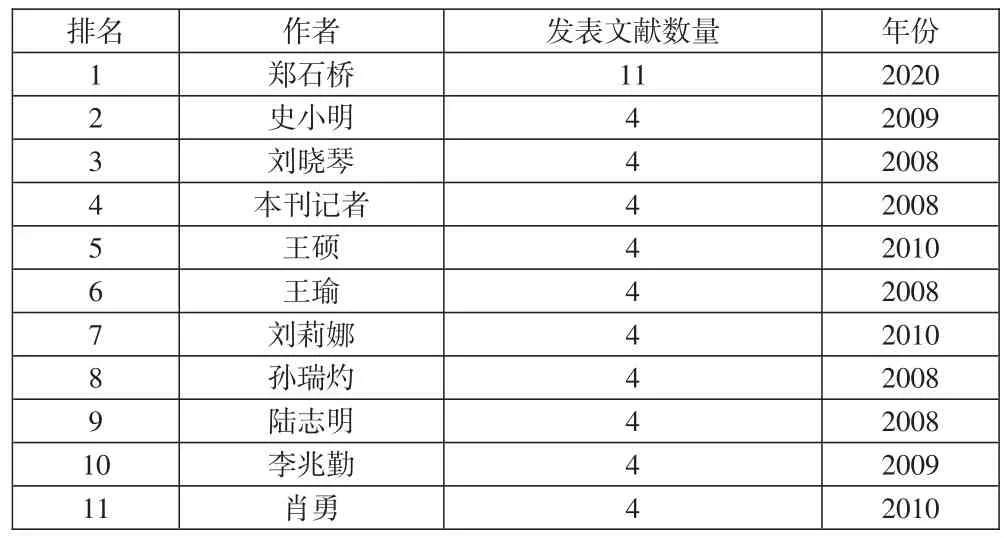

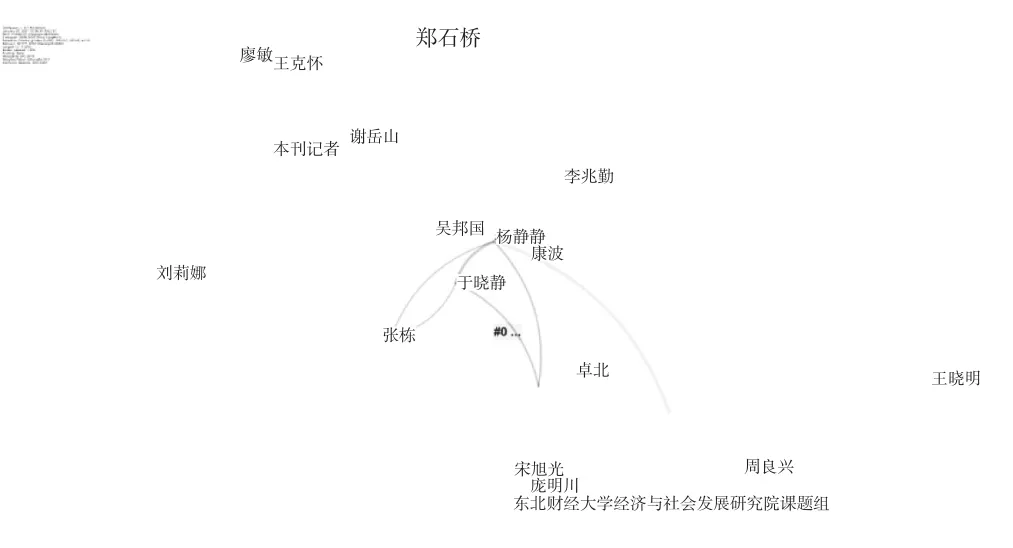

运用Cite Space软件的Author功能对所筛选的227篇文献的发文作者进行分析,可以得到如下页图4所示的相关的共现图谱,图谱中字体的大小代表作者发表论文数量的多少;作者与作者之间的连线的说明作者之间有合作关系。由图4可见,郑石桥名字的字体较大,结合上页表1可看出郑石桥的发文数量远高于其他作者,其他作者散落分布在整张图中,发表文献数量相对较少,本文认为该作者是公共事件审计研究领域的核心作者。通过对研究公共事件审计的作者进行网络聚类分析,可以看出研究学者间的合作并不紧密,只有部分作者形成了研究组。

表1 发文作者排名

图4 发文作者共现图谱

(四)发文机构分析

通过Cite Space软件的Institution功能,得到对于公共事件审计发文机构的共现图谱(详见图5)。图中字体越大说明该机构发文越多,机构间的连线越粗说明机构之间和合作次数多。通过图中信息可看出,机构数量方面,研究此方向的机构数量较多,零散分布在图中。机构合作方面,只有较少的机构之间进行合作,且连线较细。机构发文方面,可以看出“南京审计大学社会科学院”“西南财经大学会计学院”“南京审计大学政府审计学院”“陕西省审计厅”等几家机构发文数量较突出。对以上信息分析可见高校对于公共事件审计领域的研究成果颇多,各地市审计局对此领域有所涉及但成果不显著。

图5 发文机构共现图谱

(五)关键词热点与趋势分析

1.关键词热点。关键词是文献的核心词汇,通过Cite Space软件的Keyword功能对公共事件审计相关文献中关键词出现的频率进行数量统计,得出公共事件审计的高频关键词,了解该领域的研究热点以及发展趋势。由Cite Space软件统计得出所分析文献的高频关键词(详见表2)。图6是由Cite Space软件生成的近12年对于灾后重建审计和公共事件审计的热点共现图谱,即关键词聚类视图。图6中的每个节点代表一个关键词,关键词之间的关系通过节点的大小连线表示。字体越大的关键词出现次数越多。由图6可看出,许多关键词出现次数频繁且各关键词之间联系密切,形成的关系网错综复杂。

图6 高频关键词共现图谱

表2是通过以灾后重建审计和公共事件审计为关键词所搜索文献统计得出的关键词出现频次,通过表2可以看到出现频次在20以上的分别是“灾后重建”“灾后恢复重建”“审计机关”“跟踪审计”“审计署”等。通过关键词高频出现的年份也可以发现汶川地震后的文章中出现的高频词汇较多。高频关键词在一定程度上可以预测现有的研究方向,中心性在0.1以上的关键词代表着该关键词是本研究领域的关键节点。由表2可知“灾后重建”“国家审计”“审计机关”“灾后恢复重建”“跟踪审计”“国家审计”“审计署”“抗震救灾资金”“审计工作”“突发公共事件”“免疫系统”“审计”这十一个关键词是我国现阶段在公共事件审计领域的研究热点。

表2 高频关键词排名

2.趋势分析。突现强度能够表征某一研究领域特定周期内最先进、最活跃、最具潜力的热点话题[7]。本文通过对关键词的热点分析,结合我国公共事件发生现状,较为客观地分析公共事件审计领域研究趋势。以2008—2020年公共事件审计研究文献的发文量(见本文图3)来看,我国对于公共事件审计的研究可以分为两个阶段。

第一阶段是2008—2012年,这是研究公共事件审计初期活跃的一个阶段,汶川地震发生后,大量抗震救灾资金的投入与灾后重建工程的实施,公共事件审计在这时变得尤为重要,多数学者在这一阶段将研究方向转向公共事件审计。

第二阶段是2020年新冠肺炎疫情发生至今,自疫情发生后相关文献发表数量大幅度增加,研究内容在公共事件审计的基础上不断延伸,灾后重建审计、公共事件审计、应急管理审计、灾害审计、公共危机审计已成为研究的热点趋势。本文分析在未来几年内,公共事件审计的研究热度将持高不下,且研究范围越来越广泛,在审计理论的研究基础上学者将趋向于完善公共事件审计制度与应急措施等方向。

四、研究综述

经筛选,本文以“灾后重建审计”和“公共事件审计”为关键词的227篇文献进行仔细的研读并进行了深入的分析。

针对“灾后重建审计”研究的热点主要围绕着“全过程跟踪审计”展开,王中信(2009)[8]系统地梳理了重大突发性公共事件全过程跟中审计的理念,组织方式,规范和依据等基本问题,周应良(2010)[9]总结了汶川地震跟踪审计的经验,张钰亭(2012)[10]梁晶(2014)[11],翟晓敏(2018)[12]也对灾后重建全过程跟踪审计进行了深入的探讨。

有关于公共事件审计的理论基础,郑石桥(2020)[13—18]从公共事件审计的本质、结果、客体、主体、目标、时机、依据、准则、内容、跟踪审计等方面对突发公共事件审计进行分析,构成一个完整的理论框架;张然(2012)[19]基于重大突发事件中跟踪审计作为主要的审计模式,在风险导向的基础上探讨跟踪审计的风险,并提出相关审计风险的防范措施;董芳芳、黄蓉、周威、王敏(2020)[20]在突发公共事件背景下,结合医院实际工作,对医院正常内部审计开展存在的困难与应对措施进行分析;王琦、郑新琦(2020)[21]通过对我国目前突发公共事件审计问题分析,从而提出针对性的优化设计;郭强华、闫维艳(2020)[22]探索了新冠肺炎疫情下重大突发性公共卫生事件跟踪审计的提升路径,通过制定重大突发性公共事件审计应急预案和重大突发性公共卫生事件跟踪审计业务实施指南,加强专项资金审计及领导干部失职渎职问责审计等一系列措施提升我国当前跟踪审计路径;黄小辰、王英奇(2020)[23]针对本次疫情中的应急物资审计,基于审计的目标、内容及结果应用,对当前应急物资审计中存在的不足提出建议及解决方法。

已有的研究夯实了对公共事件审计研究的理论基础,同时也为后续研究指明了方向,总结实践经验才能更好的进行理论研究,在相关研究中仍存在着以下不足:

1.公共事件审计理论基础有待夯实。基本概念和特征的界定是一项理论研究的前提和基础,并且重大公共事件审计不同于传统的财务审计,因此,对公共事件审计进行理论研究的首要任务是要夯实其理论基础,对于此问题,南京审计大学郑石桥教授作了深入的系统的研究,我们认为应有更丰富的理论成果来夯实理论基础。其次,在充实基础理论的前提下,应对“公共事件审计”这一基本概念和特征达成基本的共识,为后续的研究深入进行打下基础。

2.研究成果应扎根于实务研究并服务于审计实践。汶川地震后的灾后重建审计研究较多的学者采用了案例以及实证分析方法,对汶川地震灾后重建救灾资金审计的审计公告进行了分析,以及对灾后重建审计中采用的旁站式跟踪审计的审计经验进行了很好的总结,充分体现出了理论来源于实践又服务于实践的理念。但对于现有的“公共事件审计”多停留在“纸上谈兵的阶段”,2020年新冠肺炎疫情发生后的研究成果,多从理论层面提出了提升公共事件审计的建议,但其操作性有待在实践中进行考量。同时,其应用成效如何,也存在着较大的不确定性。

3.研究过程中应注重对其他学术成果的借鉴。根据笔者的文献研读发现,突发公共事件审计是随着国家的发展及突发公共事件对审计的需求而逐渐变成当前研究热点的一个领域,对于突发公共事件审计来说不同于财务审计,公共事件审计不仅要求掌握财务知识,还要对卫生医疗以及资金分配、政策资源整合等相关专业知识有所了解。并且,目前我国这一领域的研究集中在事后恢复与重建阶段,学者倾向于研究审计过程中存在的问题及解决方案,但对突发公共事件审计最主要的方法,跟踪审计的研究仍不够全面,如对公共事件审计的预警机制审计的研究明显不足。

五、结论与展望

本文基于以“灾后重建审计”与“公共事件审计”为关键词筛选得出2008—2020年的227篇文献,利用Cite Space软件对此进行可视化分析,了解该领域的研究现状并合理预测其发展趋势。通过分析可得出以下结论:

1.公共事件审计对我国发展的意义。国家审计与国家发展密切相关,突发性公共事件审计对于我国现阶段的国家发展以及国家管理体系的发展有着重要的实践意义。一方面突发性公共事件发生后,国家会加强对该领域的关注,加大资金投入以控制和解决事件带来的危害性影响;另一方面对救灾物资和专项资金的审计也可以称为对突发性公共事件期间管理人员工作情况的一种审计。特殊时期,针对救灾物资所出具的审计报告,对于安抚人心、稳定社会、增强人们对国家的信任有着积极作用。

2.研究成果特征分析。发文量在我国发生重大突发性公共事件的几年间有明显增长趋势;由Cite Space软件对作者分析的共现图谱可以看出,研究这一领域的作者大多独立完成文献的撰写,未与其他机构或作者合作,也未形成稳定的作者群,结合我国公共事件审计的现状,本文认为学者之间增进交流与合作,能够加深对公共事件审计的研究与发展;发文结构大多是学校及省市审计厅,其他组织对于公共事件审计关注度较低;在此领域的关键词热点较多,可研究范围广泛。

3.研究不足及展望。我国目前对于公共事件审计的研究大多是理论研究,多数学者倾向于对公共事件审计的事后恢复与重建阶段进行研究及提出问题与建议,对于突发共事件管理四个阶段中的前三个阶段预防与应急准备、检测与预警、应急处置与救援阶段研究较少。本文认为对于突发性公共事件审计应扩大研究范围,结合时事变化对其不同阶段的审计进行相关研究,以完善该领域的研究内容。