税收优惠政策对集成电路行业上市公司经营绩效的影响研究

2021-11-29刘思涵

刘思涵

(华东政法大学 商学院,上海 201620)

一、引言

近年来,我国集成电路行业发展迅猛,受到了广泛的关注。一方面,我国集成电路市场需求庞大。2019年,我国集成电路产业销售收入为7562.3 亿元,同比增长15.80%。随着物联网、人工智能和5G 的发展,集成电路的市场还将进一步扩大。另一方面,集成电路产业作为我国战略性新兴产业,得到了国家政策的大力支持。2014 年国务院发布《国家集成电路产业发展推进纲要》,同年,国家设立集成电路产业投资基金。在市场需求的推动和国家政策的支持下,我国集成电路产业快速发展。2019 年,财政部与国家税务总局发布了财政部税务总局公告2019 年第68 号,给予集成电路企业“三免两减半”的税收优惠政策。

为了扶持新兴产业的发展或进行产业结构调整等,国家会采取对特定企业减免或免征所得税的优惠政策。在实践中,税收优惠对集成电路行业企业经营绩效的促进效果怎样呢?现有的政策有哪些可优化的空间呢?为探究集成电路行业的税收政策是否达到了预期的目的,通过面板数据分析税收优惠政策对集成电路行业上市企业的经营绩效的影响。

二、文献综述

目前,已有许多学者对税收优惠政策的激励促进作用进行研究。学者们的研究多数通过微观企业的数据考察税收优惠政策是否对企业绩效产生了促进作用。张同斌,高铁梅(2012)运用一般均衡模型考察财政激励和税收优惠两种激励方式对高新技术产业发展的影响,并对两种激励方式的作用效果进行比较,结果认为相比税收优惠政策,财政激励政策更加有效[1]。齐秀平,杨明皓(2013)根据模型设计了调查问卷并对部分企业开展问卷调查,根据采集的数据对我国财税政策对企业绩效的影响进行了实证分析,实证结果表明,财税政策对企业绩效特别是创新方面的绩效产生了正向促进作用[2]。刘振艳(2016)以高新技术行业中小型企业为研究对象,分析税收优惠政策对中小企业的影响,认为合理的税收优惠政策能够有效推动企业创新,同时促进产业结构调整[3]。贾明琪,张宇璐(2017)选用信息传输、软件和信息技术服务业 171 家高新技术企业2012—2015 年的相关数据研究研发投入、研发费用加计扣除与企业绩效间的关系,实证结果表明,作为税收优惠的方式之一的研发费用加计扣除对企业绩效产生了显著正向促进作用[4]。唐红祥,李银昌(2020)选取2015—2019 年中国创业板中的工业企业作为研究样本开展研究,结果表明税收优惠政策对企业绩效产生了积极的影响,税收优惠政策能够提高企业的绩效水平;在营商环境更好的地区,税收优惠对企业绩效产生了更强的促进作用;税收优惠对国有企业绩效的促进作用比非国有企业更大[5]。韩凤芹,陈亚平(2020)分析了高新技术企业税收优惠和政策迎合式企业研发投入行为对企业研发绩效的影响,实证结果表明高新技术企业税收优惠能够对企业的研发绩效产生促进作用,并且税收优惠对企业的技术创新绩效、盈利绩效和成长绩效的促进作用按大小排序依次为技术创新绩效、盈利绩效和成长绩效[6]。姚维保,张翼飞(2020)选用2015—2018 年中国342家医药行业上市企业面板数据进行分析,得出研发税收优惠政策能够提高企业的创新绩效,从而能够进一步提升企业的综合绩效的结论,其中研发费用加计扣除优惠政策对企业创新绩效的激励效果十分显著[7]。

通过上述梳理可以看出,目前关于税收优惠政策对企业经营绩效的影响方面的相关研究较为丰富。但是现有研究多数是选用整体上市公司的数据进行的分析,而基于具体行业进行的针对性研究分析还比较少。由于不同行业有着差异化的成本结构,也享受着较为不同的税收优惠政策,行业的差异性很可能影响了税收优惠政策对企业经营绩效的作用效果,故有必要进一步开展基于具体行业的针对性研究。集成电路是我国战略性新兴产业之一,财税部门也制定出台了相应的税收优惠政策鼓励行业发展。因而选取集成电路行业上市公司数据考察税收优惠政策对企业经营绩效的影响。

三、理论基础、数据来源和模型构建

(一)理论基础

主要运用集成电路行业上市公司的微观数据分析税收优惠对企业经营绩效的影响。借鉴已有文献中税收优惠对产业发展及公司经营的影响机理进行阐述。

第一,税收优惠政策通过降低成本促进高新技术企业的投资增加,同时提高了企业从高新技术产品上获得的利润,从而有利于增加高新技术产品的供给,有利于高新技术产业整体投资的增长。税收优惠降低了高新技术产品的生产成本,并在一定程度上使高新技术产品的价格下降。价格下降带来的替代效应和收入效应都使得消费者增加对高新技术产品的需求[1]。税收优惠有利于促进高新技术企业的投资增加,并通过价格下降产生的替代效应和收入效应增加了产品的需求,进而提升了企业的经营绩效。

第二,财税政策通过政策阶次递进对企业的创新绩效产生影响。从财税政策与其他国家政策出发,进而逐渐影响企业在创新上的资金投入、企业创新的成果转化和企业创新的成果保护,再进一步影响企业的创新绩效[2]。在技术密集型与创新驱动型的行业中,企业创新绩效的提升有助于提升企业经营绩效。

第三,政府通常会通过税收手段来促进产业政策目标的实现。对于一些具有战略意义或重点发展的产业,在政策制定上给予这些产业优惠的税收政策,进而促进该产业的发展。产业整体的发展在一定程度上有助于企业经营绩效的提升。

(二)数据来源

选取在沪深两市上市的集成电路行业上市公司,以申银万国行业分类中半导体分类下的集成电路分类中的企业作为研究样本。根据研究的具体需要,按照以下标准对研究样本企业数据进行筛选:1.剔除其中连年亏损,财务数据异常的ST、*ST 类的上市公司;2.剔除实际税率、税收优惠和利润总额数值小于零的上市公司;3.为了保证数据的完整性,剔除研究期间内指标数据不完整的上市公司。最终,选取16 家数据完整的集成电路行业上市公司进行研究,时期为2015 年到2019 年,有效样本点共80 个,为平衡的面板数据。原始数据来自Wind 金融数据库,部分指标数据通过查阅年报手工整理得到。

(三)模型构建

选取总收入(用SR 表示)和净利润(用LR 表示)作为被解释变量。总收入反映了企业各项经营活动的情况和企业发展的状况。净利润反映了企业的财务效益状况和企业的盈利能力。这两个指标都是反映企业经营绩效的主要指标,故选用这两个指标作为被解释变量。用税收优惠(用YH 表示)作为核心解释变量,企业获得的税收优惠等于法定税率与实际税率的差额乘以利润总额,其中实际税率为消除了递延所得税影响的所得税额与利润总额的比值。控制变量选取营业总成本(用CB表示),资产负债率(用FZ 表示)用以反映企业负债水平,总资产(用ZC 表示)用以反映企业资产规模。

为研究税收优惠对集成电路行业上市公司经营绩效的影响,借鉴现有文献中研究税收政策对企业业绩效影响的研究思路,设定如下模型。同时对解释变量、被解释变量和控制变量中的非比率型变量取对数处理。

模型(1)以总收入为因变量,模型(2)以净利润为因变量,模型(1)和模型(2)都以税收优惠为核心解释变量,控制变量为营业总成本、资产负债率和企业负债水平。其中,个体i=1,2,3,……6,表示企业编号;时期t 表示年份;表示截距;表示误差项。

四、实证分析与结果

(一)描述性检验

运用Stata15 进行实证分析。首先,对本研究选用的所有变量进行描述性统计,结果如表1 所示。

表1 变量的描述性统计①

(二)相关性检验

为检验变量之间的相关情况进行相关性分析,相关性分析的检验结果如表2 所示。

表2 变量的相关性分析

从表2 中可以看出,税收优惠(YH)与总收入(SR)和净利润(LR)之间有显著的正相关关系,相关系数分别为0.5721 和0.7194。控制变量营业总成本(CB),资产负债率(FZ)和总资产(ZC)都与总收入(SR)和净利润(LR)有正相关关系。接着,使用方差膨胀因子进行多重共线性检验。检验结果中各变量的VIF 值均小于10,可以认为解释变量间没有多重共线性的问题。

(三)回归分析

采用的面板数据的上市公司有16 家,时期为2015年到2019 年,属于短面板数据。不需要进行平稳性检验,直接进行固定效应和随机效应的估计。通过F 检验和豪斯曼检验,模型(1)和(2)都拒绝了混合OLS的原假设,接受了随机效应的原假设,故模型(1)和(2)都选取随机效应模型。回归结果如表3 所示。

表3 模型(1)和(2)回归结果②

由模型(1)和模型(2)实证结果中Chi square 对应的概率值可得模型对被解释变量的解释能力是显著的。模型(1)和模型(2)的拟合优度分别为0.9920和0.7933,说明模型的解释能力较强。

实证结果表明,税收优惠对集成电路行业上市公司的总收入和净利润均有显著的正向影响。税收优惠可以在一定程度上促进集成电路行业上市公司经营绩效的提升。这可能是因为集成电路行业适用的税收优惠政策具体内容是对符合一定条件的集成电路企业的企业所得税给予“两免三减半”等的优惠政策,税收优惠政策一般属于事后激励,能够对企业加强经营管理、提升经营绩效产生激励作用。集成电路行业是技术密集型行业,技术水平和研发能力是集成电路企业的核心竞争力所在,故集成电路行业企业非常重视技术的研发,企业可能将收到的退税资金或享受的税收减免额用于技术与产品的研发。企业加大了对于研发的投入后,可能会提升企业产品或技术的领先程度,从而使企业在行业内的竞争中获得竞争优势,进而使企业的经营绩效得到提升。在模型(1)和模型(2)的实证结果中,控制变量中资产负债率对被解释变量总收入和净利润产生了一定的负向影响,回归系数分别为-0.0016 和-0.0153。总成本对被解释变量总收入和净利润产生了显著的正向影响,回归系数分别为1.0569 和0.8755。

五、稳健性检验

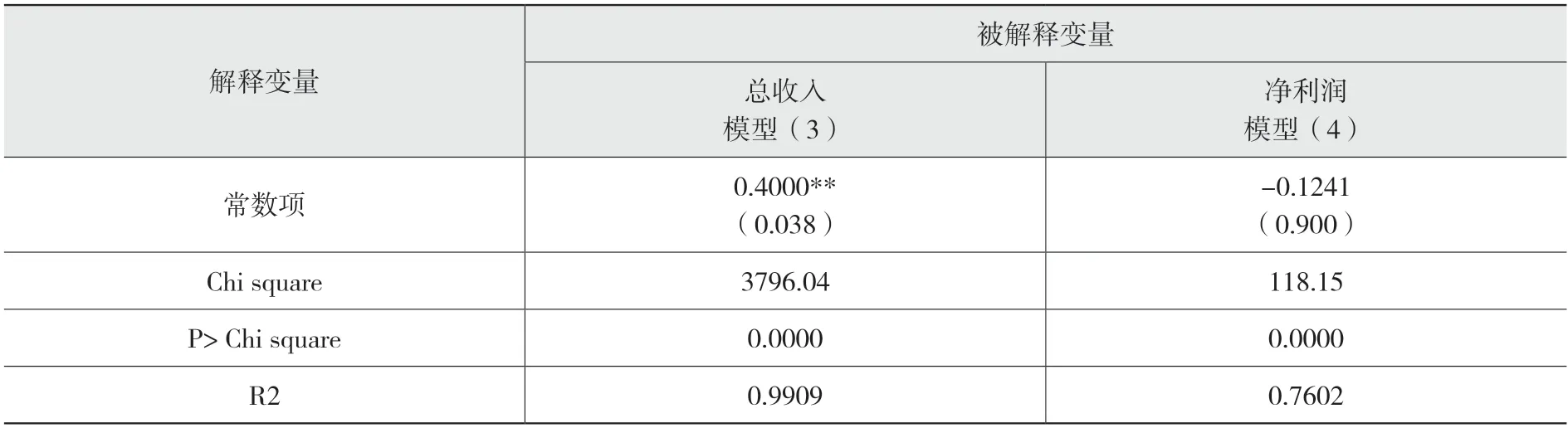

为证明实证结果的稳健性,将核心解释变量税收优惠的指标进行更换,用企业收到的各项税金与返还(用TS 表示)代替根据企业利润总额和实际税率计算出的税收优惠额(用YH 表示)。其中,收到的各项税金及返还根据各年度上市公司披露的年报数据整理得到。稳健性检验结果如表4 所示。

表4 稳健性检验结果

替换核心变量后,进行F 检验和豪斯曼检验,模型(3)和模型(4)仍然都拒绝了混合OLS 的原假设,接受了随机效应的原假设,故模型(3)和模型(4)仍然都选取随机效应模型。此次模型(3)和模型(4)回归结果中的拟合优度值分别为0.9909 和0.7602,说明模型的解释能力较好。收到的各项税金及返还(用TS表示)对被解释变量总收入表现为显著的正向影响,对净利润表现为正向影响但不显著,在模型(3)和模型(4)中的回归系数分别为0.0159 和0.0213,说明税收优惠政策的实施对集成电路行业上市企业的经营绩效有正向促进的作用。控制变量中,总成本对被解释变量总收入和净利润产生了显著的正向影响,回归系数分别为1.0903 和1.1519。资产负债率对被解释变量总收入和净利润产生了显著的负向影响,回归系数分别为-0.0030和-0.0252。总资产对被解释变量总收入和净利润分别产生了显著的负向影响和不显著的负向影响,回归系数为-0.1104 和-0.2487。在替换了核心的解释变量后,模型的回归结果与之前的回归结果基本保持一致,得出的结果具有稳健性。

六、结论与建议

基于实证分析,税收优惠能够有效促进集成电路行业上市公司经营绩效的提升。从运用税收优惠政策支持产业发展的角度,提出以下三点建议:

第一,继续通过税收优惠政策鼓励行业发展,同时注重政策的长期性,根据已经实施政策的反馈持续优化政策。集成电路企业研发周期长,而研发过程具有不确定性,企业的创新成果有较明显的外部性,因此可能需要财税及相关部门注重政策支持的长期性。同时,为使政策达到预期的激励效果,应在长期中考察评估政策效果,并在反馈中不断调整优化。

第二,制定企业对人才培养投入的优惠政策。集成电路企业属于技术密集型企业,对于技术密集型企业,研发人才对企业具有重要意义。目前,我国集成电路产业的人才资源供需矛盾虽然已经在一定程度上得到缓解,但仍然存在着一定的缺口。根据《中国集成电路产业人才白皮书(2019—2020 年版)》,我国集成电路人才在供给总量方面仍有不足,预计到2022 年,芯片专业人才缺口将超过20 万人。可以在个人所得税方面制定适当的优惠政策,帮助企业留住人才,提高行业对人才的吸引力。目前仅集成电路设计业适用软件产业的政策,享受人员薪酬和培训费用税前扣除,可以通过扩大集成电路企业职工培训费税前扣除的政策优惠范围,帮助集成电路全产业加强人才队伍的培养与建设。

第三,推动产教融合,保障集成电路产业人才供给。推动产教融合有助于保障集成电路产业人才供给的数量和质量。加强产教融合能够帮助集成电路产业界与具备相关学科教学研究实力的学校开展对话和交流。让集成电路企业对人才素质和专业水平的需求及时精准地传递给学校,使学校能够有针对性地制定相关专业学生的培养方案并适当地调整人才培养的重点。

注释:

注1:除资产负债率外,其他变量数据单位均为万元。

注2:*,**,***分别代表在10%、5%和1%的显著性水平上拒绝原假设,括号内为t 统计量的值。