政府审计对地方政府债务风险的影响研究

2021-11-29陈辰

陈 辰

(南京审计大学 政府审计学院,江苏 南京 211815)

一、引言

地方政府债务一直是党和国家高度重视的领域,它是关乎国家经济安全、社会稳定的重要因素,无法有效偿还债务会导致债务危机广泛蔓延。对此,国家多次强调其重要性,并相继出台了一系列政策和规范对其进行约束。“十二五”规划指出“建立健全地方政府债务管理体系”;十八届三中全会提出“建立规范合理的中央和地方政府债务管理及风险预警机制”;修订《预算法》,印发《地方政府性债务风险应急处置预案》。而我国国家审计作为国家治理的“免疫系统”,公开地方政府债务规模、资金来源、使用去向、管理管控等问题,严格监督管理地方政府债务风险,审计署对债务开展重要审计。随着国家不断加强地方政府债务管理,政府对地方政府债务的审计和监管更加严格。

基于2013—2017 年31 个省级地方政府审计数据和政府债务数据,实证检验了国家审计与地方政府债务风险的关系。研究发现:1.国家审计利用审计处理处罚功能以及审计揭示功能和审计处理处罚功能的协同效应,显著降低了地方政府债务风险。2.金融发展水平对政府审计与地方政府债务风险的关系具有积极正向的调节作用,金融发展越好,政府审计越能降低地方政府债务风险。

二、文献综述

地方政府债务风险作为国内外学者关注的重点,其研究方向多样且全面。倪筱楠和刘凯(2019)认为我国政府债务类型繁多,复杂困难,政府应加强对其管理,做到严格甄别、防范化解债务风险。

政府审计在管控政府债务风险中发挥了一定的的功能和作用。仲杨梅、张龙平(2019)[1]认为国家审计功能发挥越好,地方政府债务风险越低。政府审计通过筛选辨别信息、风险并发布预警对地方政府债务进行管理(宋夏云,2016)[2]。陈宝东(2017)[3]实证论证了政府审计发挥“增收节支”、建立健全制度功能防范化解地方政府债务风险。

同时,影响政府审计作用于政府债务的因素是多种多样的。较高的财政透明度会使政府审计降低政府债务危机的作用减弱,反之则会导致地方政府债务风险防范依赖于政府审计(仲杨梅,张龙平,2019)。马东山、韩亮亮(2019)[4]从财务分权的角度出发,证实财政分权越高,国家审计越能降低地方政府债务增长。韦小泉(2020)[5]指出,金融发展强化了政府审计降低专项债务风险的作用。此外,国家审计对地方政府债务的作用还受到政府晋升制度和廉政情况的影响(余应敏,杨野,2019)[6]。

此外,政府审计与金融发展水平存在相互作用。一方面,政府审计能够有效防范金融风险、保持市场稳定、促进经济健康发展(薛伟伟,于佳怡,2020)[7]。另一方面,金融发展能够显著加强国家审计对经济增长的影响张安达(2018)[8];谢柳芳,韩梅芳指出(2016)[9]:在地方金融发展水平较高时,政府的治理能力也会随之提升,政府审计的功能也会发挥得更好。

三、理论分析与研究假设

地方政府债务风险,指的是地方政府债务无法按期按要求偿还,对包括其自身在内的社会经济各方面造成损失的风险。作为现代财政制度中不可或缺的重要工具,地方政府债务的存在和膨胀会很大程度影响地区的经济金融发展和社会稳定,引发经济社会危机。

政府审反映国家治理能力。政府审计的职能是指审计在社会运行中展现的作用以及效果,其功能可分为审计揭示功能、审计处理处罚功能和审计建议功能。审计揭示功能是指在对被审单位违法违规、不合理的行为和制度进行披露;审计处理处罚功能和审计建议功能实在审计后续整改阶段,对于发现的问题进行后续追究处罚,并提出整改方法。

(一)政府审计与地方政府债务风险

审计是一种委托代理关系,在地方政府债务管理过程中,信息不对称可能导致出现地方政府违规使用债务资金、隐瞒真实信息、难以偿债等风险,由于无法直接参与,公众难以了解相关真实信息。为避免出现机会主义行为,政府审计作为独立第三方,受公众委托对地方政府的债务的来源、获取、使用、偿还等流程进行监督和检查,并向委托人报告。政府审计揭示功能在于揭示违法违规、影响国家社会稳定、危害公众利益的行为和制度。而审计处理处罚功能在一定程度上是对被审计单位的警示和威慑,让其为自己的违法违规行为付出相应代价。在对地方政府债务进行审计过程中,这两个功能及其协同效应共同推动了地方政府债务风险的降低。综上分析,提出假设:

H1:政府审计可以有效降低地方政府债券风险。

(二)政府审计、金融发展与地方政府债务风险

政府审计对降低地方政府债务的作用受到多种因素的影响。其中,谢柳芳等(2016)研究发现,金融发展水平较高时,政府更加注重发挥政府审计的治理功能。此外,韦小泉(2020)也通过实证研究指出,金融发展强化了政府审计降低专项债券风险的作用。因此,提高金融发展水平可以强化政府审计的治理功能,严格对地方政府债务的管理。综上分析,提出假设:

H2:提高金融发展水平可以有效强化政府审计降低地方政府债务的作用。

四、研究设计

(一)变量设计和模型假设

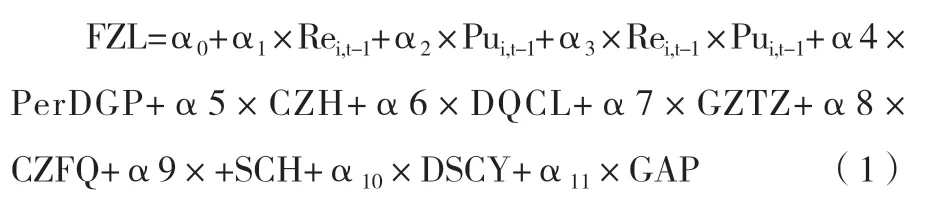

为研究政府审计对地方政府债务风险的影响,构建以下模型对假设进行验证:

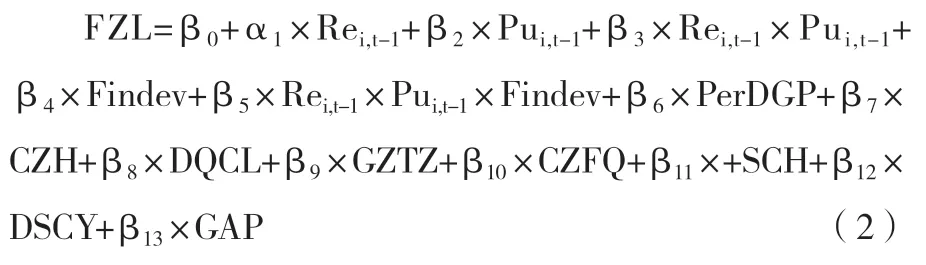

为研究金融发展水平对二者关系的影响,在基准模型中加入金融发展水平和政府审计与金融发展水平的交互项Findev 及Rei,t-1×Pui,t-1×Findev,并构建以下模型:

在构建模型时,考虑到了审计功能产生的滞后性,即上一年的审计所发挥的审计揭示功能和处理处罚功能会对下一年的地方政府债务产生影响。

1.被解释变量——负债率

被解释变量RISK 代表地方政府债务风险。

观察已有研究成果,可用以下几种方式对变量地方政府债务风险进行处理:直接采用我国整体政府性债务数据;将负债率和债务率两个指标作为衡量地方政府债务风险的变量。这里参照仲杨梅和张龙平(2019)的做法,选择政府负债率(地区年末政府债务余额与地区GDP 之比)作为被解释变量,负债率越高,地方政府债务风险越高。

2.解释变量

研究选择两个自变量来衡量政府审计功能,分别是审计揭示功能和审计处理处罚功能。研究借鉴已有文献,采用如下方法衡量审计功能:审计处理处罚功能pu=In(审计处理处罚金额/审计(调查)查出问题主要问题情况金额);审计揭示功能re:In(审计(调查)查出问题主要问题情况金额/审计(调查)单位数量)。但在实践中,这两者并非独立的,因此构建一个新的解释变量:审计揭示功能和审计处理处罚功能的协同效应,用二者的乘积表示,即Re×Pu。

3.调节变量

为进一步研究金融发展水平对二者关系的影响,研究引入调节变量:金融发展(Findev),采用金融机构年末存贷款余额之和与当地GDP 的比值衡量地区金融发展水平(韦小泉,2020),比值越高,金融发展水平越高。

4.控制变量

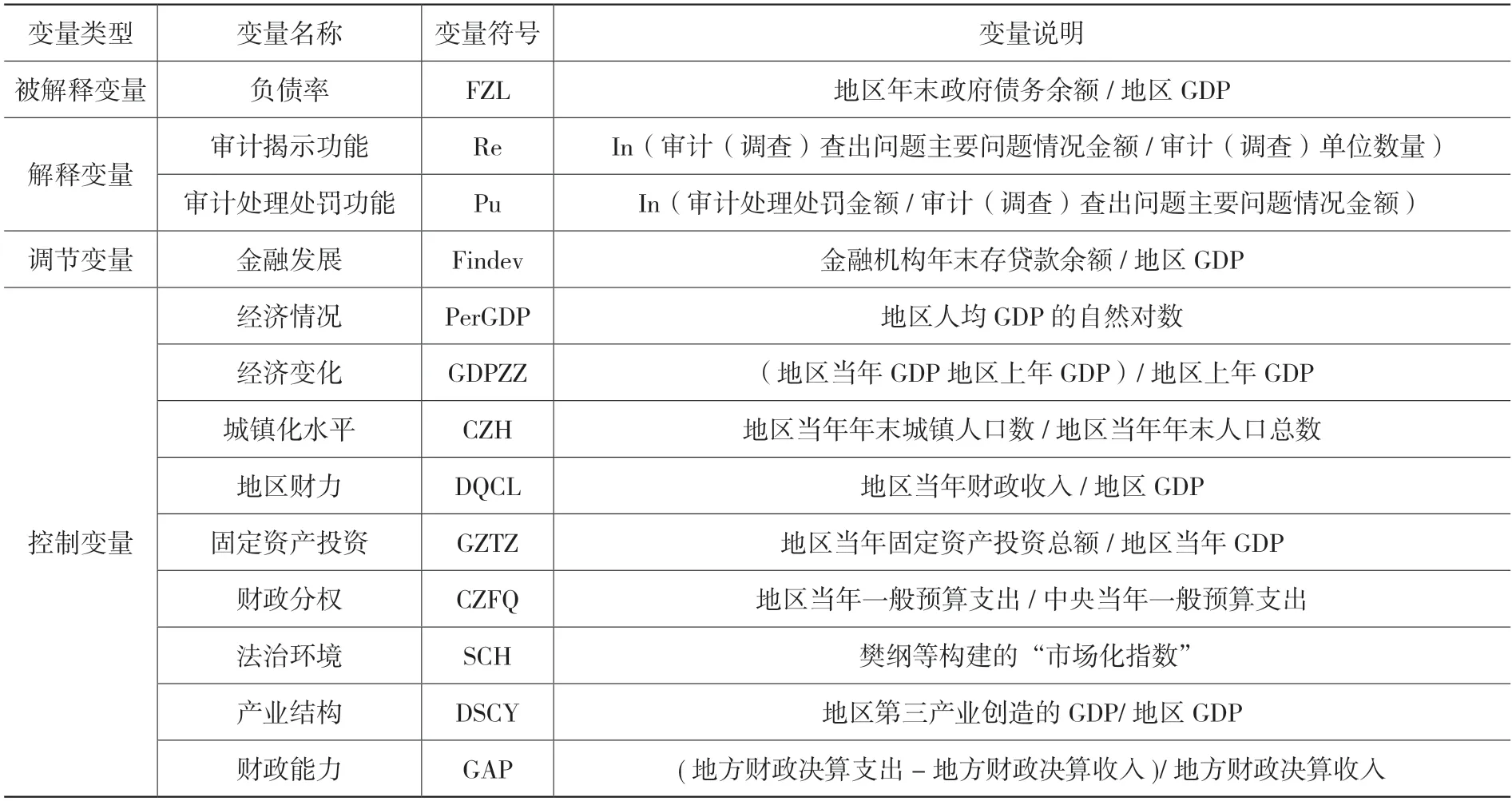

参考陈文川(2019)、仲杨梅和张龙平(2019)及韦小泉(2020)的研究,选择了以下控制变量,见表1。

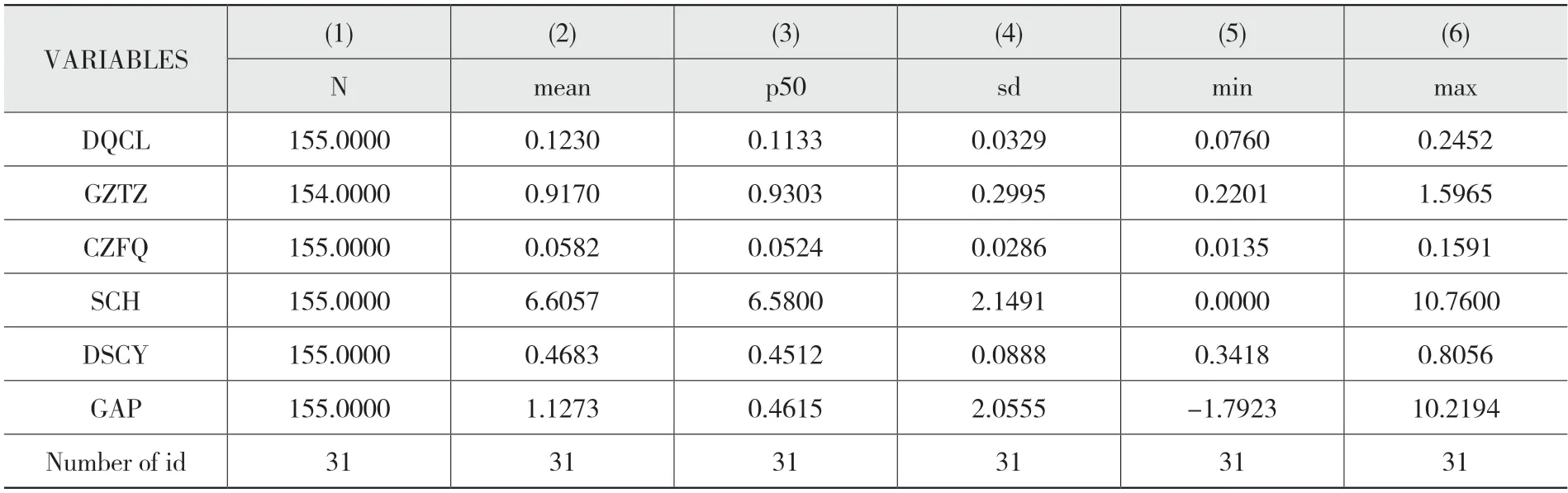

表1 变量定义表

(二)样本选择和数据收集

由于审计公告的滞后性,选取2013—2017 年共5年、31 个省级政府的统计数据作为研究样本。其中,地方政府债务数据来源于地方政府所公开的相关信息,对于缺失的、未找到的数据不予处理。有关审计功能,即审计揭示功能和审计处理处罚功能的相关数据,从《中国审计年鉴》中进行手动收集并整理而得;地方金融机构年末存贷款余额来自Wind 数据库;地区GDP、城镇化水平及固定资产投资总额来自《中国统计年鉴》;相关财政数据来自《中国财政年鉴》;地区市场化进程采用各地区市场化指数来衡量。

五、统计分析

(一)描述性统计分析

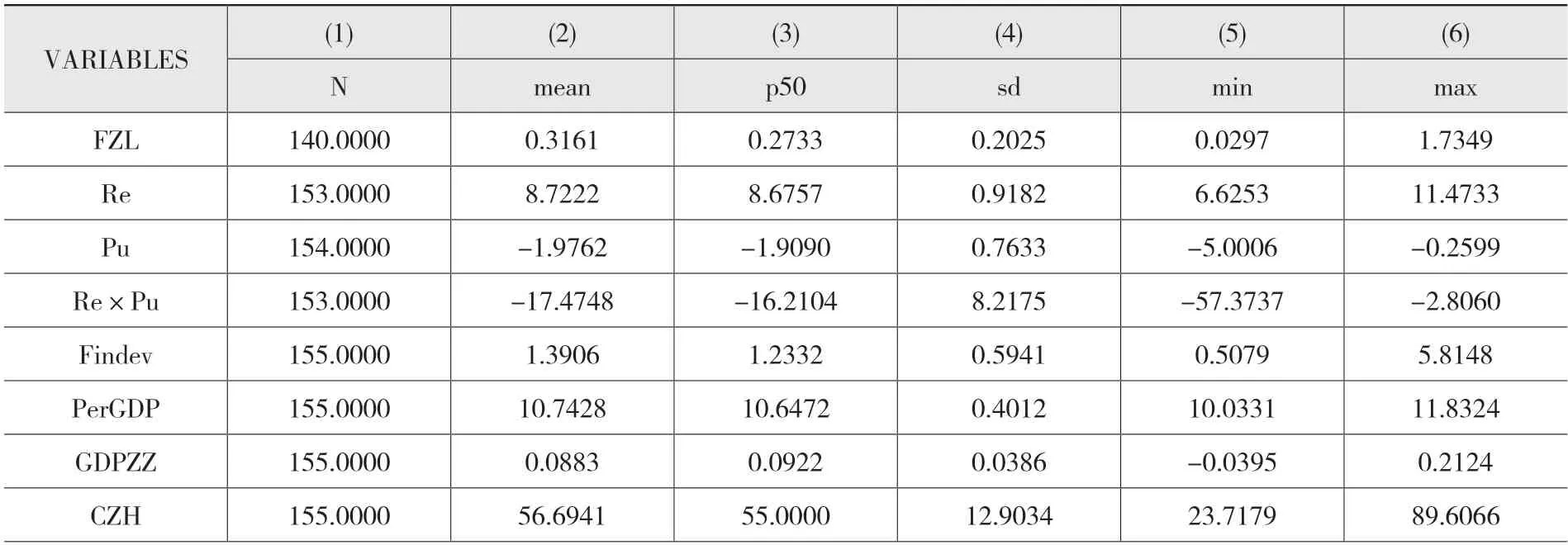

表2 展示了研究变量的描述性统计结果,可知:1.衡量地方政务债务风险的变量负债率(FZL)的平均值为0.316,最小值为0.030,最大值为1.73,不同省份地方政府债务风险差距较大,部分省份的地方政府债务远超地区GDP,财务风险较高,会危及到地方经济社会安全。2.各省份和地区的审计揭示功能平均值(Re)为8.722,最小值为6.625,最大值为11.473,审计处理处罚功能(Pu)平均值为-1.976,最小值为-5.001,最大值为-0.260,而审计揭示作用和审计处理处罚功能的协同作用(Re×Pu)平均值为-17.475,最小值为-57.374,最大值为-2.806,差距较大,这说明审计处理处罚功能落实情况有待提高,且不同省份的审计能力也存在较大差异。

表2 描述性统计

数据来源:Stata 操作整理。

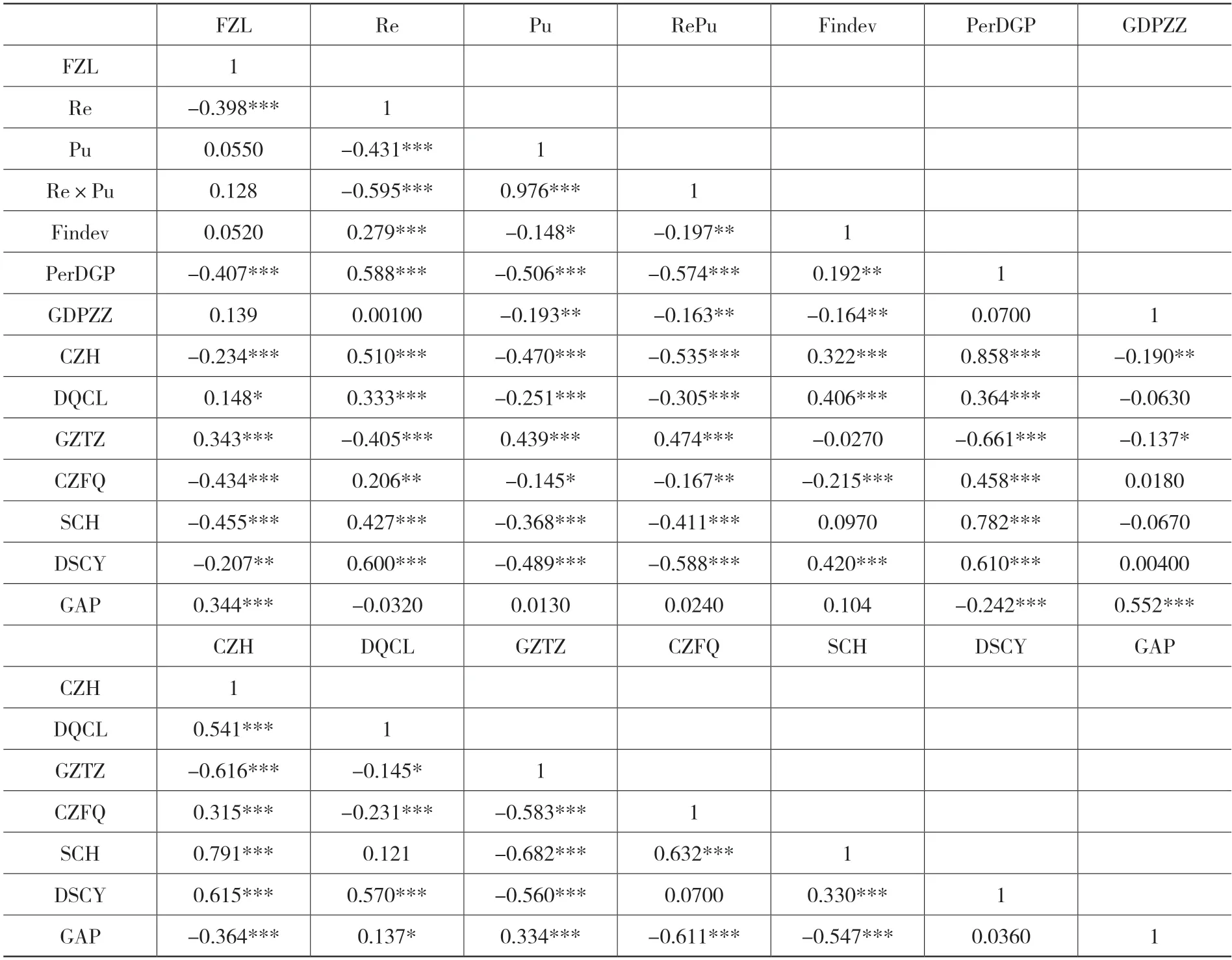

表3 相关性分析

(二)相关性分析

表2 列示了变量间的Peason 系数,检验显示,相关系数绝大部分小于0.7。Re 和FZL 之间的相关系数为-0.398,在1%的水平上显著负相关,Pu 和Re×Pu与FZL 之间的相关系数为正,但由于Pu 本身符号为负,所以相关结果仍然可以表示之间存在负相关性。初步得出:地方政府的负债率与审计揭示作功能、审计处理处罚功能以及二者的协同作用均负相关,其中审计揭示功能在1%的水平上显著,审计处理处罚功能和二者的协同作用不显著。

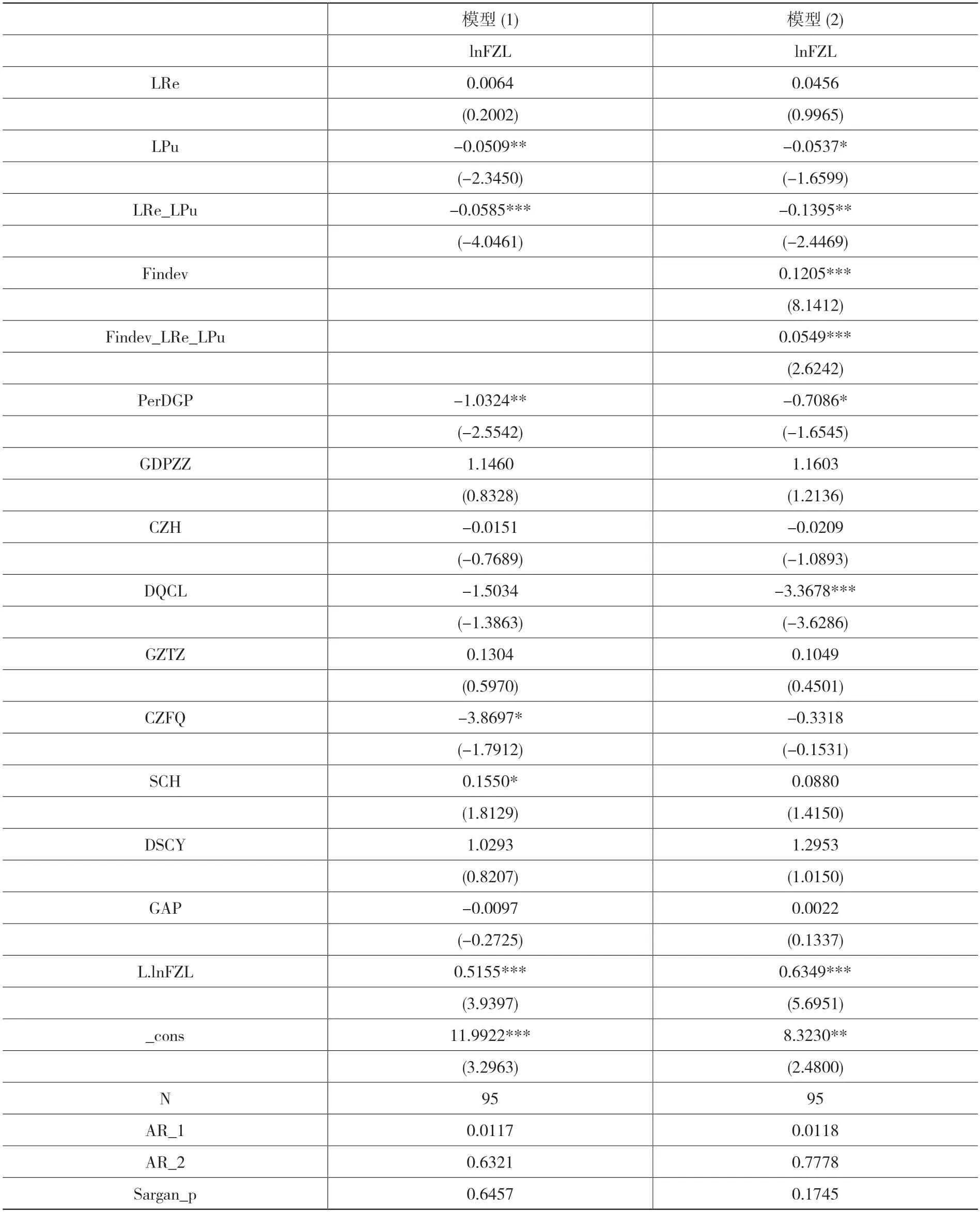

(三)多元回归分析

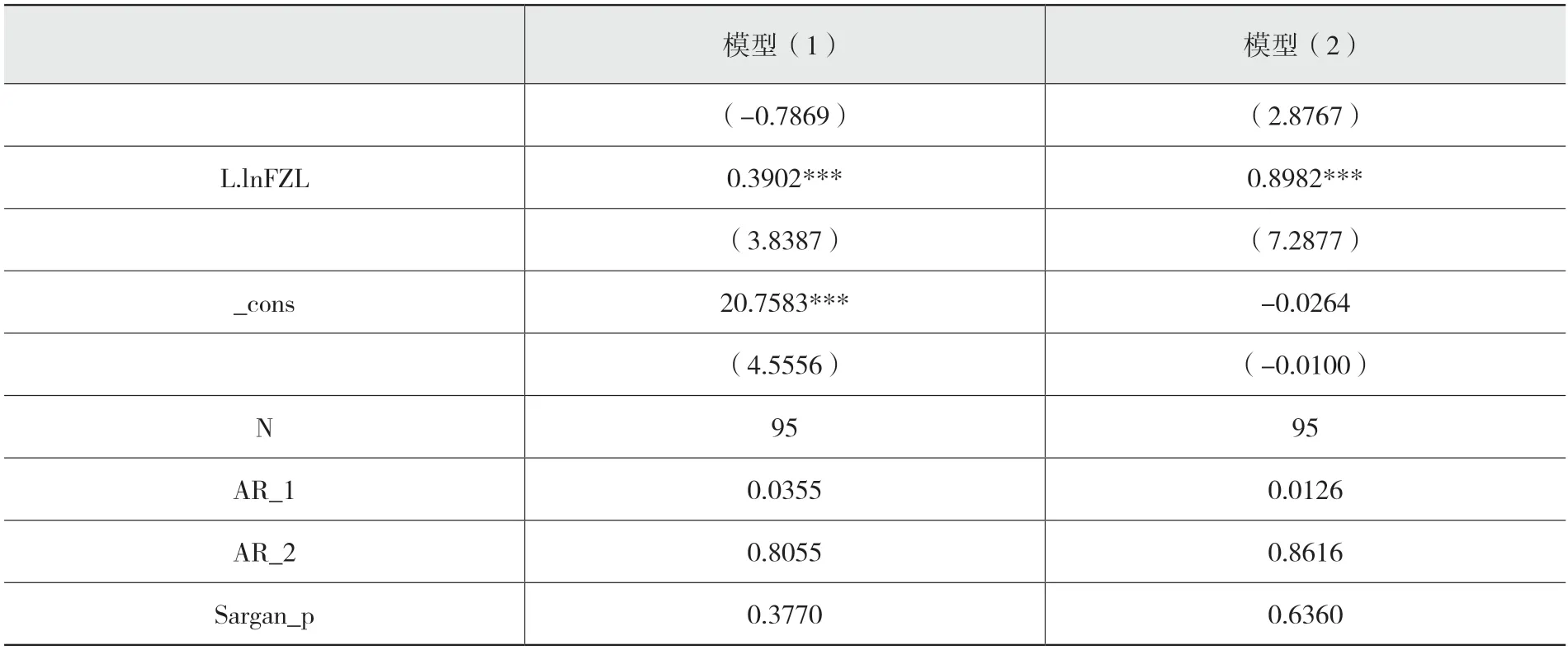

表4 研究了变量之间的回归关系。对于模型(1),审计揭示功能(Re)的回归系数不显著,说明审计揭示功能不能单独对降低地方政府债务风险起显著影响。而审计处理处罚功能(Pu)在5%的水平上显著。同时审计揭示功能和审计处理处罚功能的协同效应(Re×Pu)在1%的水平上显著相关,这表明国家审计的审计处理处罚功能以及审计揭示功能和审计处理处罚功能的协同效应可以显著降低地方政府债务风险,H1 得到部分验证。

表4 多元回归结果

模型(2)在模型(1)的基础上加入调节变量Findev 以及Findev 与Re×Pu 的乘积项。由表4 中的模型(2)可知,金融发展水平(Findev)与审计揭示功能和审计处理处罚功能(Re×Pu)的乘积项为在1%的水平上显著,表明金融发展水平(Findev)对政府审计与地方政府债务风险的关系具有积极正向的调节作用,加强了政府审计降低地方政府债务风险的作用,假设H2 得到支持。

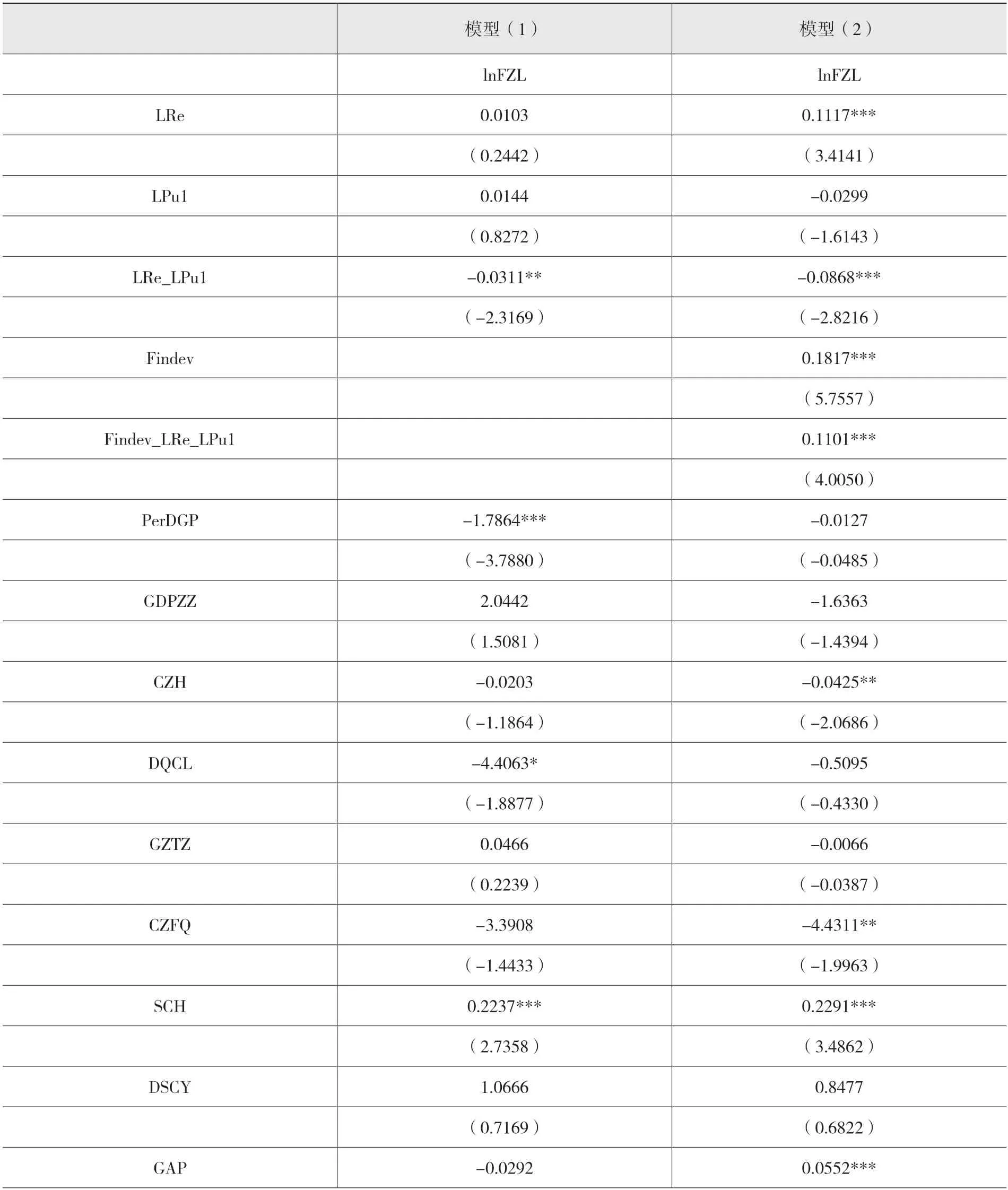

(四)稳健性检验

为验证结论可靠性,进行稳健性检验:对一个解释变量的衡量方法进行调整,借鉴郑石桥,梁思源(2018)的做法,以In(审计(调查)处理处罚结果落实情况金额/审计(调查)查出主要问题情况金额)衡量审计处理处罚功能,并进行再次回归,结果如表5 所示。结果显示,模型(1)中,审计揭示功能(Re)和审计处理处罚功能(Pu)均不显著,二者协同效应(Re×Pu)在5%的水平上显著相关,这说明,更换变量解释方法后,审计处理处罚功能和审计揭示功能均无法单独降低地方政府债务风险,但二者的协同作用仍能有效降低地方政府的债务风险。模型(2)显示金融发展水平(Findev)与审计揭示功能和审计处理处罚功能(Re×Pu)的乘积项在1%的水平上显著相关,结论保持不变,即金融发展水平强化了政府审计降低地方政府债务风险。

表5 稳健性检验结果

注:t statistics in parentheses* p <0.1,** p <0.05,*** p <0.01。数据来源:Stata 操作整理。

六、结论

研究利用31 个省、自治区和直辖市2013—2017 年的相关统计数据形成面板数据来构建模型,选取变量,收集数据,验证政府审计功能与地方政府债务风险的关系,以及金融发展对二者关系的影响。研究结果表明:1.国家审计可以通过审计处理处罚功能以及审计揭示功能和审计处理处罚功能二者的协同效应,有效降低地方政府债务风险。2.金融发展水平对政府审计与地方政府债务风险的关系具有积极正向的调节作用,金融发展越好,政府审计越能有效降低地方政府债务风险。在进行稳健性检验后,结论仍不变。研究表明,加强国家审计功能,能够促进地方政府债务风险的降低。

基于以上实证研究结果,提出以下建议:1.国家应该加强政府审计的开展力度,保证政府审计的监督治理角色,确保能够充分审计职能的发挥;2.应加大地方政府债务审计,将多种审计方式协调起来,规范地方政府债务流程和使用,严格政府债务治理,防范化解地方政府债务风险;3.地方政府应该重视各地区金融发展,出台各项金融政策,规范金融市场,监管金融机构,确保地方金融稳序健康发展。