随机利率下的期权定价

2021-11-26张敏行

韩 笑, 张敏行

(吉林大学 数学学院, 长春 130012)

Black-Scholes-Merton期权定价模型[1-2]是现代期权定价分析的基础, 传统的期权定价模型通常假设市场利率为一个常数, 但这与利率服从随机过程的金融市场实际情况不符. 基于此, 文献[3]提出了Vasicek模型, 有效刻画了具有均值回归特性的市场随机利率; 文献[4]研究表明, 在随机利率的条件下可通过计价单位转化推导期权的定价公式; 文献[5]研究表明, 利用计价单位转化方法, 可以降维简化期权定价的偏微分方程.

有限差分法是偏微分方程数值解的一种重要方法. 本文分别采用显式有限差分法与精度更高的Crank-Nicolson差分法[6], 讨论简化后定价方程的差分迭代格式, 并分别验证差分格式的稳定性.

1 随机利率模型

的适应过程, 在风险中性假设下服从如下随机微分方程:

dr(t)=μ(t,r(t))dt+σ(t,r(t))dWt,

这里μ(·),σ(·)是关于t和r(t)的确定性函数, {Wt,t≥0}是标准Brown运动.

零息债券是一张在到期日T可以获得1单位现金的债券, 是市场中的一种基本金融产品. 将t时刻零息债券的价值记为P(t), 则P(t)满足

从而

Vasicek模型[3]很好地刻画了短期利率的均值回复性, 是目前常用的随机利率模型. Vasicek模型假设随机利率服从如下随机微分方程:

drt=a(b-rt)dt+σdWt,

其中a,b,σ均为正常数. 此时市场上零息债券的价值服从如下反抛物型方程的Cauchy问题:

假设市场上风险资产(例如股票)的价值为S(t), 则S(t)服从如下随机微分方程:

其中r(t)为市场上的随机利率,σ1为确定性常数, 刻画风险资产价值的波动率, {Zt,t≥0}是标准Brown运动, 且

Cov(dWt,dZt)=ρdt.

设t时刻期权的价值为V(t,rt,St), 在风险中性条件下, 欧式看涨期权在t(t≤T)时刻的价值可表示为

根据Faynman-Kac公式可知,V(t,S,r)满足如下倒向抛物型方程Cauchy问题:

(1)

2 欧式期权定价方程的简化方法

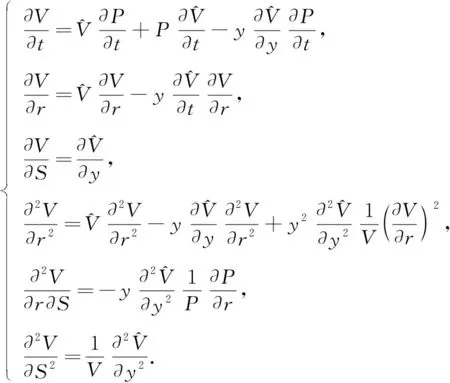

基于特定的短期利率模型, 文献[5]研究表明, 如果计价单位选取得当, 则将达到对原有定价方程降维的效果. 本文考虑基于Vasicek随机利率模型欧式期权价值满足的偏微分方程, 通过计价单位转化, 引入新的组合自变量与未知函数, 减少未知函数所依赖的自变量个数, 降低原有的偏微分方程维数, 从而简化模型方法.

(2)

将上述结果代入式(1), 可得

设

3 Vasicek模型下欧式期权定价方程的差分格式

3.1 显式差分格式的建立

在Vasicek模型下, 经过降维简化, 欧式看涨期权的价值服从如下变系数倒向抛物型偏微分方程Cauchy问题:

(3)

方程(3)中的所有系数与终值条件都是充分光滑的. 在区域{0≤y<+∞, 0≤t≤T}上建立如下有限差分网:

Δt=τ,t∈[0,T],

Δy=l,y∈[0,Y].

记分点为(yi,tj), 满足:

对方程(3)中的偏导数离散化, 则有

代入式(3)可得如下显式差分格式:

整理得

(4)

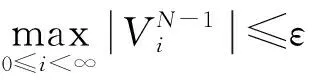

差分格式的稳定性表征求解时微小舍入误差的引入是否会导致解的失真, 收敛性表征差分方程的解是否会收敛到原偏微分方程Cauchy问题的解. 下面讨论差分格式(4)的稳定性与收敛性.

定理1在差分格式(4)中, 如果τ,i的选取满足

(5)

则差分格式(4)具有稳定性.

差分格式的相容性用来衡量差分方程逼近微分方程的程度. 下面利用差分格式的相容性讨论差分格式(4)的收敛性.

引理1[7]假设线性偏微分方程定解问题是适定的, 若其差分格式是相容的, 则差分格式的稳定性和收敛性等价, 且误差阶不低于相容阶.

定理2如果τ,i的选取满足式(5), 则差分格式(4)具有收敛性.

证明: 根据定理1, 当τ,i的选取满足式(5)时, 差分格式(4)具有稳定性. 由引理1, 只需证明差分格式是相容的. 对于

分别将V(yi,tj+τ),V(yi+l,tj),V(yi-l,tj)在(yi,tj)处Taylor展开, 得

从而

表明差分格式是相容的, 且局部截断误差为o(τ2+l3). 进一步, 差分格式是收敛的.

3.2 Crank-Nicolson差分格式的建立

Crank-Nicolson差分格式[8-9]是一种更精确稳定的差分格式, 其计算量少于古典隐式差分格式, 且提高了局部截断误差的阶. Crank-Nicolson格式对方程中的偏导数离散化方法如下:

(6)

将式(6)代入式(3), 得到差分格式:

M1Vi-1=M2Vi,

其中

下面考虑差分迭代格式(7)的稳定性.

引理2[10]如果n×n矩阵A的谱半径ρ(A)<1,b是任意向量, 则对于任一向量xk, 迭代格式xk=Axk-1+b具有稳定性.

定理3迭代格式(7)具有稳定性.

Vi-1=HVi.

其中H为正规矩阵. 令

|H-λI|=0,

利用奇异值分解的方法[11], 可得其特征值为

矩阵H的谱半径

由引理2可知, 迭代格式(7)具有稳定性.