地域特征、内部治理结构与企业经营绩效研究

2021-11-24王铭利陆峰

王铭利 陆峰

一、引言

我国民营经济贡献了60%的GDP和税收,解决了80%城镇就业,成为国民经济的支柱之一。民营企业是民营经济的主体,民营上市公司又是民营企业中的优秀代表,根据全国工商联2020年9月发布的民营上市公司百强榜(见表1,数据剔除了北京民营上市公司),在看到民营企业发展进步的同时,也要看到我国各地民营企业发展并不均衡,江沪浙及广东福建等东部地区民营企业质量效益较好,而中西部地区相对一般。党的十八大以来,政府深入治理和优化营商环境,民营企业发展地区间外部环境不断趋同,因此更多造成各地民营企业发展差异的应当是企业内部因素。

表1 百强民营上市公司区域对比

大量文献表明,公司内部治理结构影响经营业绩。我国幅员辽阔,各地风土人情各具特色,地域特征明显,反映在不同地域区域公司内部治理有一定差异,可能是造成区域之间民营企业发展有较大差异的重要原因。基于此,本文以河南省民营上市公司为对象,通过实证研究内部治理的地域特征与经营业绩存在的关系。研究表明,河南省民营上市公司内部治理具有一定的地域特征,对企业经营业绩产生了一定的影响。本文选取的指标较为丰富,对于优化河南省民营上市公司内外部治理机制以提高企业的经营绩效具有一定的参考价值。

二、文献综述

良好的治理结构是企业发展与进步的前提,其与企业绩效之间的关系是公司治理研究的核心内容,这方面的研究从股权结构、董事会和监事会特征、高管激励等几方面出发积累了丰富的文献,本文主要梳理了近年来国内外的一些最新进展。

1.关于股权结构的研究。股权结构主要指股权集中度或股权制衡度,近年来的研究关注其对经营绩效、投资效率等的作用。关于股权集中度和上市公司经营业绩的关系,大多数学者认为两者之间正相关,例如Ducassy等(2017)、Ciftci等(2019)、曹小武和黄亚伟(2020)研究均表明即股权集中度越高公司业绩越好。但也有少数研究给出了相反的结论,如Omar(2015)实证研究表明股权集中度会降低决策科学性,进而影响公司业绩。刘银国等(2010)的研究结果显示二者为负方向变动的幂函数关系。

2.关于董事会结构的研究。近年来国外学者对董事会的研究主要集中于性别差异、独立董事作用等方面。Kim等(2016)认为女性董事在沟通和专业方面具有优势,性别多样化的董事具有提高企业价值的潜力。J.G.Zhu(2016)提出独立董事的权力与公司业绩成正比。但Cavaco等(2017)指出独立董事发挥作用需要个人能力和完善的制度配合,否则其权力越大则公司业绩越差,因此独董的作用被高估。国内对董事会结构的研究聚焦对独立董事的讨论。陈家田和梁慧婷(2018)选取在中小板块上市的企业,研究表明:独立董事在董事会中的人数与企业经营绩效呈显著正相关关系,而董事会人数及两职合一情况对企业经营绩效并无显著关系。曲量等(2018)对沪深A股非金融类上市公司研究后发现,在控制了独立董事制度特征的影响后,独立董事比例与公司绩效之间存在正的相关关系。

3.关于管理层激励的研究。对公司高管如何进行激励始终是公司治理研究的核心内容,主要存在股权和薪酬两种激励方式。ALES和SLEET(2016)、GUPTA和JOHNSON(2020)发现对于高管进行薪酬激励能提升企业经营业绩,而股权激励对企业业绩促进效果不显著。周菲和杨栋旭(2019)以沪深高新技术上市公司为样本,王雪瑶和康进军(2020)以2014-2018创业板上市公司为研究对象,发现管理层薪酬激励与业绩负相关,而股权激励与业绩正相关。田国双和段秉辰(2021)的研究则发现产权性质会影响薪酬和股权激励的效果。

4.关于监事会结构的研究。孔雨珊(2015)选取山东省这一特定区域2008年到2012年这四年间上市企业,采用主成分分析法得出:监事会会议次数举行越多对于企业绩效的正向促进作用越大,但是得出监事会规模与企业绩效的关系为负相关。陈祥义(2020)选取2007-2017年在沪深A股共11个年度及2576家上市的企业作为观测样本,实证发现监事持股、监事年薪及监事会人数与经营绩效正相关。

综上所述,国内外学者对公司内部治理结构与公司绩效相关性有不同的看法,并从各个不同角度如股权结构、董事会结构、监事会结构及管理层激励制度来探究。由于选取的样本不一,因此得到的结论也存在着一些出入,但不可置疑的是企业内部治理结构与企业绩效有着紧密联系。目前我国关于研究民营上市企业治理结构特征的研究较为稀缺,因此需要更多的理论来指导民营企业的发展。

三、研究假设

(一)民营上市公司的内部治理特征

河南省在2019年末在境内境外板块上市的企业数量达到130余家,而在A股上市的民营企业有86家之多。在全国工商联2020年9月发布的民营上市公司百强榜中,河南有3家企业上榜,在中西部省份中仅次于河北;平均营业收入规模和平均净利润分别为376亿元和30亿元,和中西部的300亿元和23亿元较为接近,具有一定的代表性。民营企业在上市之前多为家族治理模式,上市之后,家族企业变得公众化,家族治理模式需要向现代公司治理模式转变。在转轨过程中,民营上市公司在完善内部治理结构方面进展较为缓慢,例如股权集中度不高(见表2),影响董事会和监事会构成及发挥作用。此外河南省民营上市公司在董事会规模、独立董事在董事会中所占比例、监事会及管理层激励等方面也区别于发达地区,存在内部治理缺陷,可能会对经营绩效产生不利影响。

表2 河南省86家民营上市企业股权集中度区间

(二)研究假设

借鉴己有的研究,本文从以下几个方面研究民营企业内部治理结构特征与企业经营业绩的相关关系:

1.股权结构特征。股权结构特征主要分析股权集中度和股权制衡度。股权集中度越高意味着大股东和公司的利益绑定越深,大股东越有动力改善公司治理,提升企业业绩。股权分散将导致决策效率降低和管理成本上升,出现无人负责和内耗增加等现象,对民营企业而言更容易发生管理失控和“套现离场”行为,损害短期业绩和长远发展。因此本文提出第一个假设:

假设1:股权集中度与企业业绩正相关。

不少民营企业存在“一股独大”的现象,由于缺乏制衡力量,多次出现大股东“掏空”上市公司和侵犯中小股东利益的事件。提高股权制衡度有两种思路,即提高其他股东股权占比至一定比例或增加在董事会的表决权,目的是强化其他股东利益捆绑加大对大股东的监督,这有利于企业改善业绩。因此本文得到第二个假设:

假设2:股权制衡度与企业业绩正相关。

我国《公司法》规定股份公司的最高权力机关是股东大会,对经营管理享有广泛的决定权。股份公司要定期召开股东大会,决定公司的重大事项,因此股东大会的良好运行应该有利于企业绩效的提高。股东大会召开次数是反映股东大会正常运行的指标之一。根据以上分析,本文得到假设三:

假设3:股东大会召开次数与企业业绩正相关。

2.董事会治理。本文设立董事会规模、会议次数、独董人数三个指标反映董事会特征。《公司法》规定上市公司董事会人数在5-19人,在此范围内,董事会人数越多,越有利于发挥董事各自的特长,保证决策的科学性,因此本文提出第四个假设:

假设4:董事会人数与企业业绩正相关。

董事会是股份公司的经营决策机构,董事会的良好运行反映企业日常经营管理的有效性,有利于提升业绩。董事会召开次数是反映董事会正常运行的指标之一。基于这样的逻辑,本文得出第五个假设:

假设5:董事会会议次数与企业业绩正相关。

独立董事一般与公司无利益联系,相对于内部董事及其他利益相关者而言,独立董事地位较为中立,有利于其积极参与公司经营、公平公正地履行监督以及提出客观的发展建议等。因此,本文提出第六个假设:

假设6:独立董事人数与企业业绩正相关。

3.监事会治理。监事会是股份公司的常设监督机构,承担着监督企业财务、董事会和管理层的重要责任,对损害公司利益进行纠正。本文选取了规模和会议次数两个指标代表监事会工作状况。本文提出第七、八个假设:

假设7:监事会规模与企业业绩正相关。

假设8:监事会会议次数与企业业绩正相关。

4.管理层激励方面。管理层是决定企业发展的决定性因素,针对管理层设计出科学合理的薪酬水平和激励机制是充分发挥管理层企业家才能的重要因素。本文选择了前三名高管持股比例与前三名高管薪酬作为衡量指标。高管持股比例越高,高管自身利益和企业的利益就更紧密连接在一起,董事和高管就越努力工作。同样,高管薪酬越高表明企业对高管的认可,高管也会为了获得高额薪酬而为企业兢兢业业。因此,得到第九、十个假设:

假设9:高管持股比例与企业绩效正相关。

假设10:高管薪酬与企业绩效正相关。

5.其他方面。为了更多了解民营上市公司内部管理特点,本文还设置了董事、监事独立性以及两职分离和职能委员会情况等指标。周泽将(2019)的研究表明不受到个人利益的影响董事、监事能起到更好的监督约束作用。本文选择未领取薪酬的董事人数、未领取薪酬的监事人数两个指标来反映董事、监事的独立性。因此本文提出假设十一、十二:

假设11:未领取报酬的董事人数与企业绩效正相关。

假设12:未领取报酬的监事人数与企业绩效正相关。

在我国民营上市公司,创业者扮演者重要角色,董事长和总经理往往是同一个人,这样虽然有利于提高决策执行效率,但一旦决策失误往往会给企业带来灭顶之灾。上市以后,不少民营上市公司逐渐引入职业经理人,实现了两职分离,有利于提高企业决策科学性和管理的专业性。因此,本文提出第十三个假设:

假设13:两职分开与企业业绩正相关。

根据证监会的要求,股份公司应当设立一定数量的职能委员会作为公司高层决策和管理的咨询机构,有利于提升公司治理水平和业绩,比较重要的包括战略委员会、报酬委员会、提名委员会、审计委员会等。本文将这四个委员会的设立个数作为民营上市公司完善治理的指标,提出第十四个假设:

假设14:职能委员会的设立数量与企业业绩正相关。

四、研究设计与实证检验

(一)样本选择与数据来源

本文选取于1990-2019年期间在沪、深两市A股上市的河南省民营上市企业作为研究样本,所有数据来源于国泰安数据库。本文界定民营上市公司的标准是:如果一个企业的主要股东是民营企业、自然人或职工持股等,该企业属民营企业。根据以上定义,河南省民营企业在沪、深两市A股境内上市的民营企业共计86家。去除ST、*ST、营业利润为负以及数据不全的公司,本文实际研究所用样本为河南省46家民营上市企业共962个数据。为了去除极端值的影响,本文在进行实证分析之前,对所有连续变量上下1%分位数都进行了缩尾(winsorize)处理。

(二)变量的选择与说明

1.被解释变量。常用的衡量公司绩效的指标有三个:一是净资产收益率roe;二是每股收益eps;三是托宾Q值。本文认为,后两项难以真实反映中国的上市企业绩效。roe是相对指标,是企业盈利水平、资产周转情况的综合反映,能够较好地反映经营成果。

2.解释变量。解释变量包括股权结构、董事会治理、监事会治理、管理层激励以及内部监督、控制变量等几个方面,详细指标定义见表3。

表3 解释变量定义说明

(三)模型假定

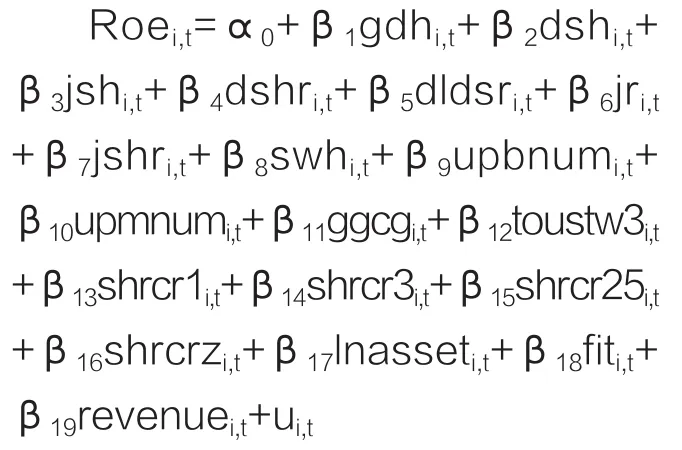

参考现有文献,本文采用面板数据构建实证研究模型如下:

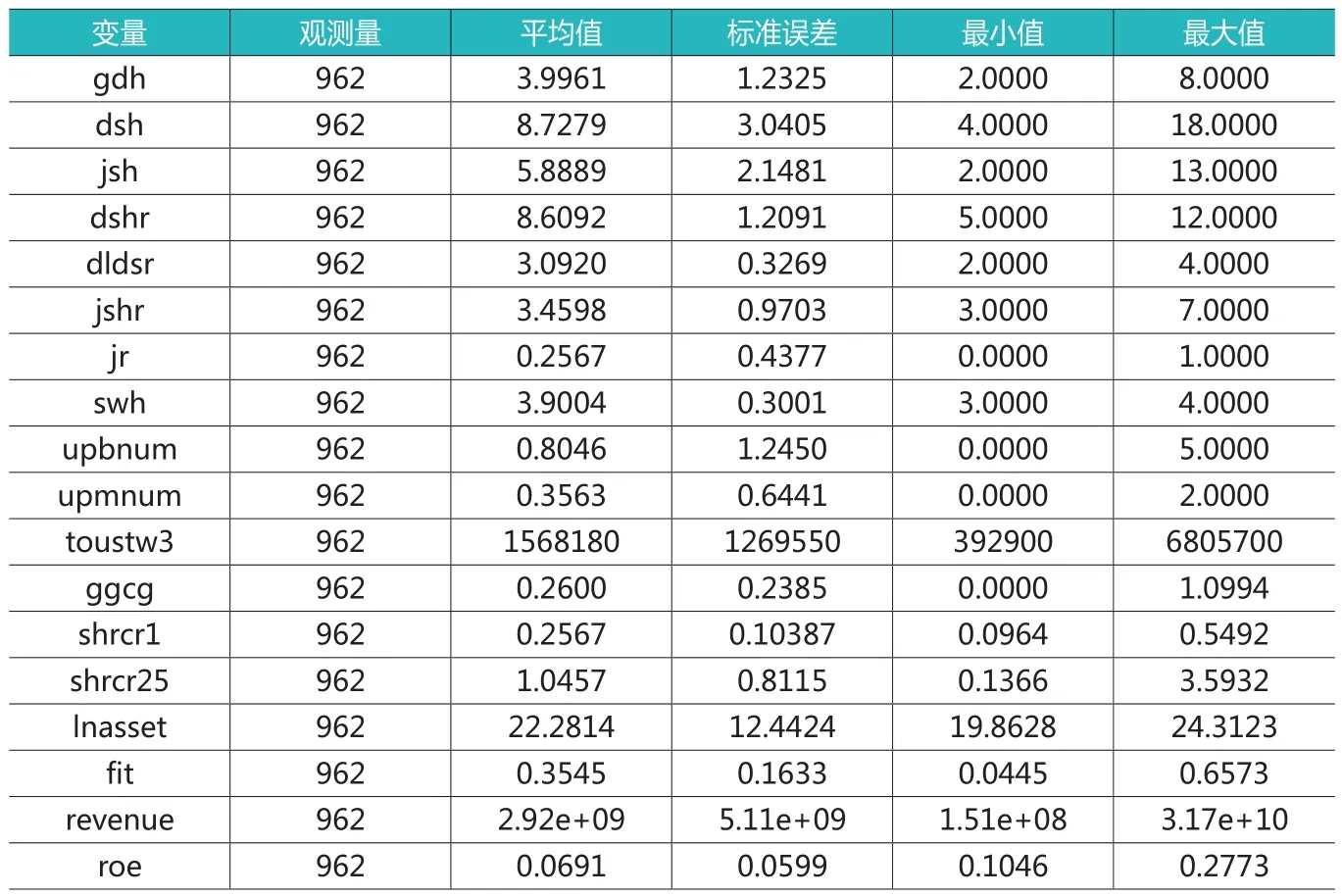

(四)描述性统计分析

表4给出了本文主要变量的描述性统计结果。由表4可知,从股权结构看,第一大股东股权占比份额(shrcr1)均值是25.67%,而第二大股东到第五大股东持股比例与第一大股东持股比例之比(shrcr25)的平均值为1.0457,最大值是3.5932,说明河南省民营上市公司股权平均集中度并不高,而有较高的股权制衡度。股东会会议次数均值为4左右,基本符合证监会的标准。董事会规模人数均值在8-9人左右,符合《公司法》要求。

表4 主要变量的描述性统计

董、监事会会议召开次数是反映董、监事工作勤勉程度的指标,上市公司的董事会会议次数均值在8到9次左右,监事会会议的次数均值在5-6次左右,监事会会议次数显著低于董事会会议次数,甚至个别公司一年仅召开两次监事会,可能难以发挥监督作用。独立董事的人数基本在3人左右,占董事会比例达到了证监会对“上市公司董事会成员中应当包括至少1/3的独立董事”的要求。

从激励机制分析,反映高层薪酬指标的最大值和最小值差距较大,这可能与不同企业规模、盈利水平和个人能力相关。未领取报酬的董事人数接近为1,这说明,在企业董事会和监事会中,基本上所有董事与监事都或多或少与企业存在着利益关系,不利于客观和有效监督企业内部利益侵害。

其他方面,样本企业中两职合一的情况比较少,同时都设立至少3个职能委员会,说明样本上市公司内部治理体系在不断完善。从控制变量看,样本企业资产负债率较低,资产规模和收入保持持续增长,样本上市公司仍然保持较好的发展状态。

(五)模型回归结果分析

面板数据经豪斯曼(Hausman)检验,决定采用固定效应模型,回归结果不存在异方差、共线性等问题,具体内容列示如表5所示。

表5 模型的回归结果分析

1.关于股权治理,第一大股东持股比例shrcr1与企业经营绩效在1%的显著性水平上成显著负相关关系,股权制衡度的指标shrcr25与企业经营绩效在1%的显著性水平上与企业绩效成显著的正相关关系。即经营业绩与股权集中度负相关,与股权制衡度正相关。

2.关于董事会治理,首先董事会规模与企业的经营绩效无关,这个结论与上述假设不符,因此董事会建设应注重质量而非扩充人数。独立董事比例与企业业绩不相关,与假设相反,说明相关制度仍需要完善。

3.与假设相反,企业监事会规模与经营业绩无关。而且股东会议召开情况、董事会召开情况及监事会召开情况都与经营绩效在统计意义上都不显著,这与相关假设均不一致,可能的原因是这些会议质量不高,缺乏实质内容,没有起到应有的治理效果。

4.关于内部激励,高管股权激励与企业经营绩效在1%的显著性水平上成负相关关系。股权激励制度在我国发达地区得到了广泛的应有,取得了良好的效果。而对于样本企业,这一制度对企业绩效并不能起到促进作用。高管薪酬激励与企业经营绩效在1%的显著性水平上成正相关关系,说明薪酬激励对于民营企业的员工激励政策发挥了积极的效果,企业高管更倾向于“现成”的激励方式。

5.其他方面,四委会设立情况与企业经营绩效在5%的显著性水平上成正相关关系,说明四委会的成立对企业的绩效有明显的促进作用。且未领取薪酬的董事与监事人数都与企业经营绩效分别在5%和10%的显著性水平上成正比,说明与企业利益相关不大的高管能起到很好的监督效果。董事长与总经理两职合一对企业的绩效有正向影响,与假设相反。

6.其他控制变量,ROE与fit在1%的显著水平下呈现负相关关系,说明民营企业的资产负债率过高不利于经营绩效的提高;ROE与lnasset在1%的显著水平下呈现正相关关系,说明民营企业的资产规模越大越有利于提高经营绩效;roe与lnrevenue在1%的显著性水平下呈现正相关关系,说明民营企业营业收入的增加有利于企业业绩的提升。

五、对策建议

近年来,我国营商环境持续改善,民营企业发展外部环境越来越好,因此改善民营企业业绩应主要从企业内部治理着手。本文研究表明,河南省民营上市公司内部治理结构存在一定的独特性,表明地域特征会对公司内部治理结构产生影响。根据研究结果,本文提出以下政策建议:

1.适当降低民营企业股权集中度。以往对于股权比例和企业业绩的实证结论并不稳定,可能并不存在一个绝对的答案。本文的实证研究结果表明,民营企业股权集中度与企业绩效负相关,股权分散反而有利于企业业绩提升,这可能和中原历史文化传统相关。因此,对于那些股权过度集中的民营企业建议适当分散股权,有利于提升治理效率。

2.适当引入职业经理人。从目前看两职合一的民营公司反而业绩更好,但两职分离是大势所趋,有利于企业长期发展。民营企业如何引入、培养职业经理团队,规范内部治理是一个长期的挑战,这期间要考虑地域、文化等因素,不可急于求成。

3.发挥高管股权激励的作用。本文的研究表明,民营上市公司高管持股比例与企业业绩无关,反而是高管薪酬对业绩正相关。对此本文认为,股权激励作为一种先进的薪酬管理制度,在全世界以及国内发达地区都得到了广泛的应用,取得了良好的效果。这一制度在河南省民营企业失效可能是因为制度设计不合理,民营企业应改变不适合新形势新环境的管理制度和企业文化,顺应内部治理发展的历史潮流。

4.优化董事会、监事会治理。董事会、监事会治理更应注重质量而非数量,例如河南省民营上市公司独立董事数量也不少,但并没有发挥相应的监督和治理作用。独立董事、监事被认为是改善上市公司治理的有效手段,借鉴发达地区经验,目前应着重从如下三方面完善独立董事、监事制度,发挥独立董事、监事作用。首先,完善独立董事、监事提名及选举机制,选拔一些具有专业能力、态度认真的人士担任独立董事、监事;其次,完善独立董事、监事管理制度,强化对独立董事、监事的考核;三是建立董事、监事的退出制度,实现优胜劣汰。