业界与学界对审计质量的衡量一致吗?

——来自监管层的准实验证据

2021-11-24丁红燕李冰玉

丁红燕 李冰玉

一、引言

审计质量是资本市场规制和公司治理的关键要素,也是会计师事务所的立足之本。那么,如何衡量审计质量,业界和学界对于审计质量的认识是否一致?本文基于业界和学界对审计质量衡量的一致性,研究到底哪个或哪些指标衡量审计质量的效果较好,为以后业界和学界衡量审计质量提供理论基础和实践证据。本文可能的研究贡献在于:第一,基于理论和实践一致性的角度研究审计质量替代指标的有效性。学界对于审计质量的研究,最终是为实践服务的,本文从业界和学界对于审计质量一致性的角度来研究审计质量替代指标的有效性,研究结果为学界选择审计质量的替代指标及业界判断审计质量提供了理论支持和借鉴;第二,拓宽了审计质量的衡量方式。过去的研究一般以单个指标来替代审计质量,笔者发现,采用多指标联合衡量审计质量比单一指标的效果更好,这一结果拓宽了对审计质量替代指标的选择及衡量方式。

二、业界与学界对审计质量的衡量

(一)业界对于审计质量的衡量

在Aobdia(2019)的研究中,业界的范围包含了美国会计师事务所及其监管机构PCAOB两部分内容,笔者借鉴Aobdia(2019)的研究并且结合我国现状,将业界界定为从业者和监督者,主要指会计师事务所、签字注册会计师、中国注册会计师协会(以下简称为“中注协”)、中国证券监督管理委员会(以下简称为“证监会”)。证监会近年来加大了对会计师事务所及审计师的监管,并加重了对违规会计师事务所和审计师的行政处罚,如[2021] 11号行政处罚决定书,对广东中正珠江会计师事务所罚没款共计5700万元。而作为行业监管机构的中注协的职责之一是对会计师事务所的执业情况进行检查,对违反法律法规和行业规范的行为进行惩戒。

业界对于审计质量的关注体现在:(1)证监会每年对违反相关法律法规的会计师事务所和签字注册会计师进行行政处罚;(2)中注协每年进行会计师事务所执业质量检查;(3)中注协每年对会计师事务所进行约谈。对证监会的处罚公告、中注协执业质量检查通报及约谈会计师事务所的内容分析后发现,业界对审计质量的感知判断大多数与审计过程有关并且重点关注以下两方面:(1)是否是违反了职业道德规范;(2)审计程序是否恰当,审计师是否收集到充分适当的证据来支持发表的审计意见。业界对这两方面的感知判断可以帮助理解审计师为执行审计程序的努力程度、能力和独立性,由于审计过程不能观测,因此,这些要素也是学界希望通过代理变量来衡量的。

作为监管机构,证监会与中注协具有专业性与权威性的监管对会计师事务所的审计工作将产生积极作用。受到监管的会计师事务所基于声誉重塑等原因会进行内部整改,更加重视审计质量,从而审计师会严格遵循执业准则的要求,搜集充分适当的审计证据,有效防范审计风险,提升审计质量。由此可见,证监会与中注协的监管对于审计质量的提升具有促进作用,其监管及其结果能够有效衡量审计质量。因此,本文采用证监会对会计师事务所的处罚、中注协的执业质量检查和约谈来代表业界对于审计质量的衡量。

(二)学界对于审计质量的衡量

从目前的文献来看,学界多以结果为导向来界定审计质量,如,DeAngelo (1981)将审计质量定义为审计师发现和报告重大错报的可能性;DeFond和Zhang (2014)将审计质量进一步明确为财务报告为公允反映企业的经济状况提供合理保证。审计师为了鉴证财务报告的公允性,涉及到其能力、努力程度和独立性等方面的要求。缺乏审计能力及努力程度不够导致审计师不能发现客户财务报告中的错报,缺乏独立性则导致审计师出具的审计意见不客观。还有大量文献从不同角度研究审计质量的影响因素,如政府监管、行业发展、会计师事务所层面、审计师个人层面、审计过程方面等。影响审计质量的因素涉及范围广泛,然而审计过程往往很难直接观测或测量,因此学界大多以输出层与输入层的代理变量衡量审计质量。具体而言,审计输出层的代理变量大多关注客户财务报表的特征,即财务报告质量可以在一定程度上代表审计质量水平,如操纵性应计盈余、财务报表是否重述、审计意见是否标准等,但是这些指标能在多大程度上衡量审计质量未知。审计输入层的代理变量大多关注审计师的个人特征,即这些变量相对较多的衡量了审计师的投入与努力程度,如审计收费、行业专长等、事务所规模等,但是,努力程度和审计质量之间的因果关系可能相对较弱。

学界对审计质量的替代指标众多,并未形成统一观点,而且与业界的评价是否一致也未可知,亦即理论与实践的结果是否一致未知。基于业界与学界一致性的角度,验证哪个或哪些指标、单一指标还是综合指标更能有效替代审计质量是我们的研究目的。

三、研究设计

(一)样本选择与数据来源

本文以我国A股上市公司2011-2019年数据为样本,按照以下条件进行了筛选,剔除了以下样本:(1)金融类上市公司;(2)被ST或*ST上市公司;(3)缺失计算相关指标的上市公司;(4)行业内数量不足30个的上市公司;(5)证监会行政处罚公告中的非上市公司。在研究中,笔者手工收集了2001-2019年证监会对会计师事务所行政处罚公告中的数据、2011-2019年中注协对会计师事务所进行执业质量检查通告中的数据和2011-2019年中注协约谈会计师事务所的数据。会计师事务所的证券从业资格信息、执业质量检查数据及约谈数据从中注协网站上手工收集,行政处罚公告数据从证监会网站上手工收集,财务报表重述信息从上海证券交易所和深圳证券交易所网站上通过搜索关键词“更正、补充更正、追溯调整”手工收集,其余数据来自国泰安数据库(CSMAR)。数据处理与分析使用stata15.0统计软件完成。

(二)变量定义和度量

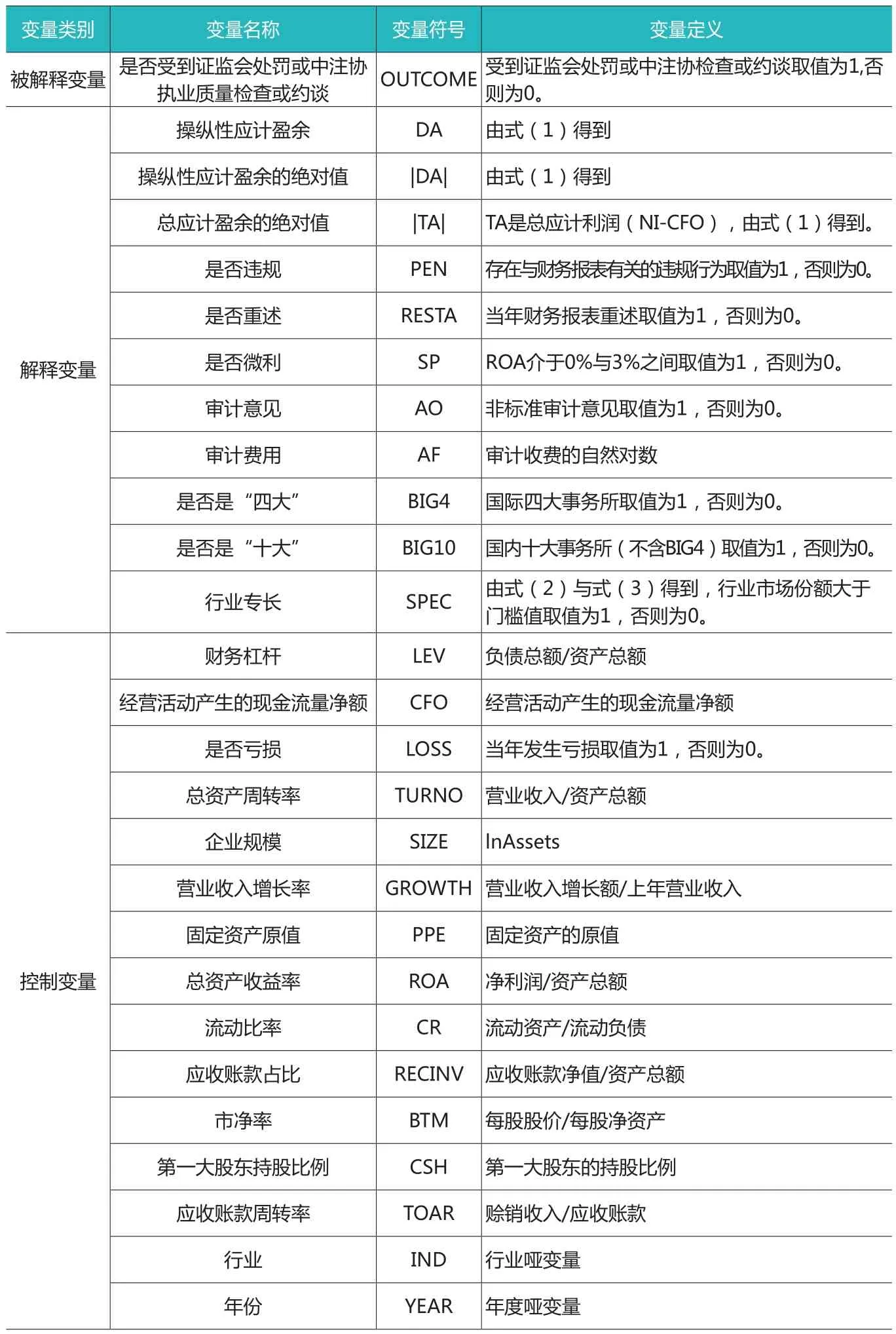

1.被解释变量。参照Aobdia(2019)的研究,笔者将证监会对事务所的行政处罚、中注协对事务所的执业质量检查及中注协对事务所约谈作为业界对审计质量的衡量,若会计师事务所被证监会行政处罚、被中注协检查或约谈取值为1,否则,取值为0。

2.解释变量。借鉴张宏亮、文挺(2016),李晓慧、蒋亚含(2018)相关文献,一共选取11个衡量审计质量的指标。3个操纵性应计盈余衡量输出层审计质量的代理变量:操纵性应计盈余,操纵性应计盈余的绝对值,操纵性总应计盈余的绝对值;4个操纵性应用非应计盈余衡量输出层审计质量的代理变量:是否重述,是否微利,是否违规,审计意见;以及4个输入层面的代理变量来衡量审计质量:审计费用,是否是“四大”,是否是“十大”,行业专长。下面主要介绍操纵应计盈余和行业专长的计算方法。

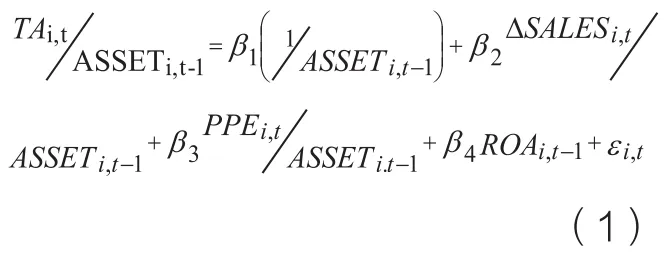

(1)操纵性应计盈余。参照Jones模型及其修正的Jones模型,借鉴Kothari(2005)提出的业绩调整的应计盈余管理估计方法,构建如下回归模型:

式(1)中,TAi,t是企业当期的总应计利润;ASSETi,t-1是企业上期期末总资产;ΔSALESi,t是企业当期主营业务收入和上期主营业务收入的差额;PPEi,t是企业当前期末厂房、设备等固定资产价值;ROAi,t-1是企业的资产收益率;εi,t为残差。对式(1)进行回归,得到模型估计系数β1、β2、β3、β4,代入式(1)可以得到操纵性应计盈余。操纵性应计盈余的绝对值和操纵性总应计盈余的绝对值也是由式(1)计算得到。

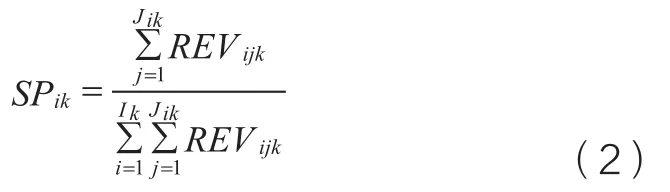

(2)行业专长。借鉴已有的研究,选择行业市场份额法来计算行业专长,根据式(2)来衡量会计师事务所的行业专门化程度:

式(2)中,SPik为i事务所在k行业中的市场份额;REV为审计收入;分子代表i事务所在k行业的Jik家客户的审计收入之和;分母代表k行业Ik家事务所的全部Jik家客户的审计收入之和。

根据研究,对行业专长门槛值的判断标准一般为超过平均行业市场份额的20%左右,构建式(3)计算行业市场份额的门槛值:

式(3)中,Nfirms表示特定行业审计市场中事务所的个数。

若会计师事务所的行业市场份额大于行业市场份额门槛值,则取值为1,否则为0。

其他的变量及其释义具体见表1。

表1 变量及其释义

3.控制变量。根据已有文献,选择的控制变量包括企业规模、财务杠杆、经营活动产生的现金流量净额、是否亏损、总资产周转率、营业收入增长率、固定资产原值、总资产收益率、流动比率、应收账款占比、市净率、第一大股东的持股比例、应收账款周转率等,并对行业和年度进行了控制。

(三)模型设计

参照Aobdia(2019)的研究,构建式(4)来检验业界与学界对审计质量的衡量是否一致。

式(4)中,Audit QualityMeasureit代表学界对审计质量的衡量指标,是解释变量,Controlsit是控制变量,INDit是行业哑变量,YEARit是年度哑变量,εi,t是残差项。其他变量及其释义见表1。

四、实证结果与分析

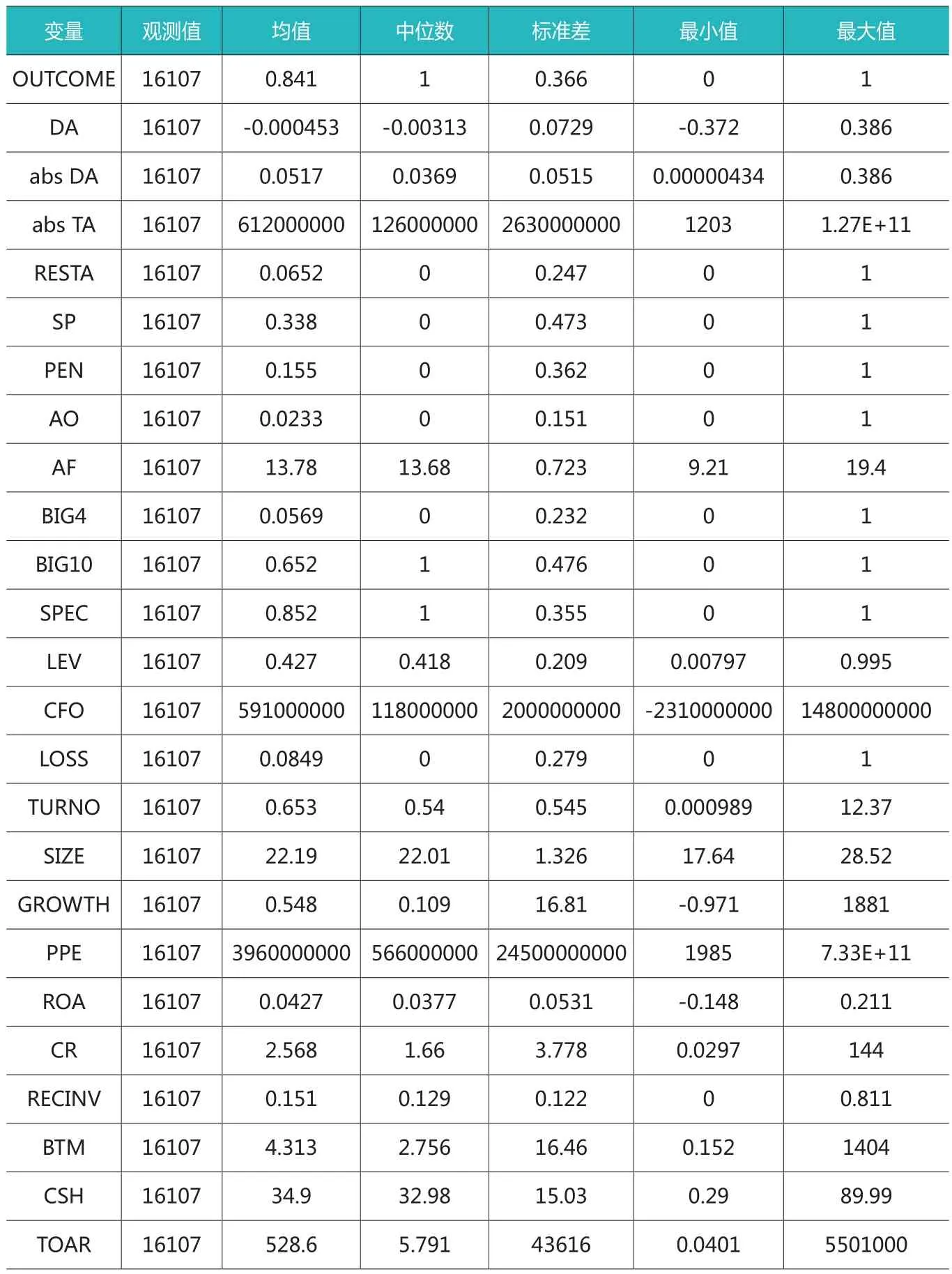

(一)描述性统计分析

各变量的描述性统计的结果具体见表2。从表2中可以看出,OUTCOME的均值为0.841,说明在我国有84.1%左右的会计师事务所受到过证监会的处罚、中注协的检查或约谈,说明业界对审计质量的监管活动频率较高。从解释变量来看,在2011-2019年度大约有6.52%的上市公司的财务报表进行过重述,有33.8%的上市公司是获得微小利润,大约有15.5%的上市公司被查出有与财务报表有关的违规行为,大约有2.33%的上市公司的财务报告获得非标准审计意见,有5.69%左右的上市公司聘请国际“四大”会计师事务所进行审计,有65.2%的上市公司聘请国内十大会计师事务所进行审计。

表2 描述性统计结果

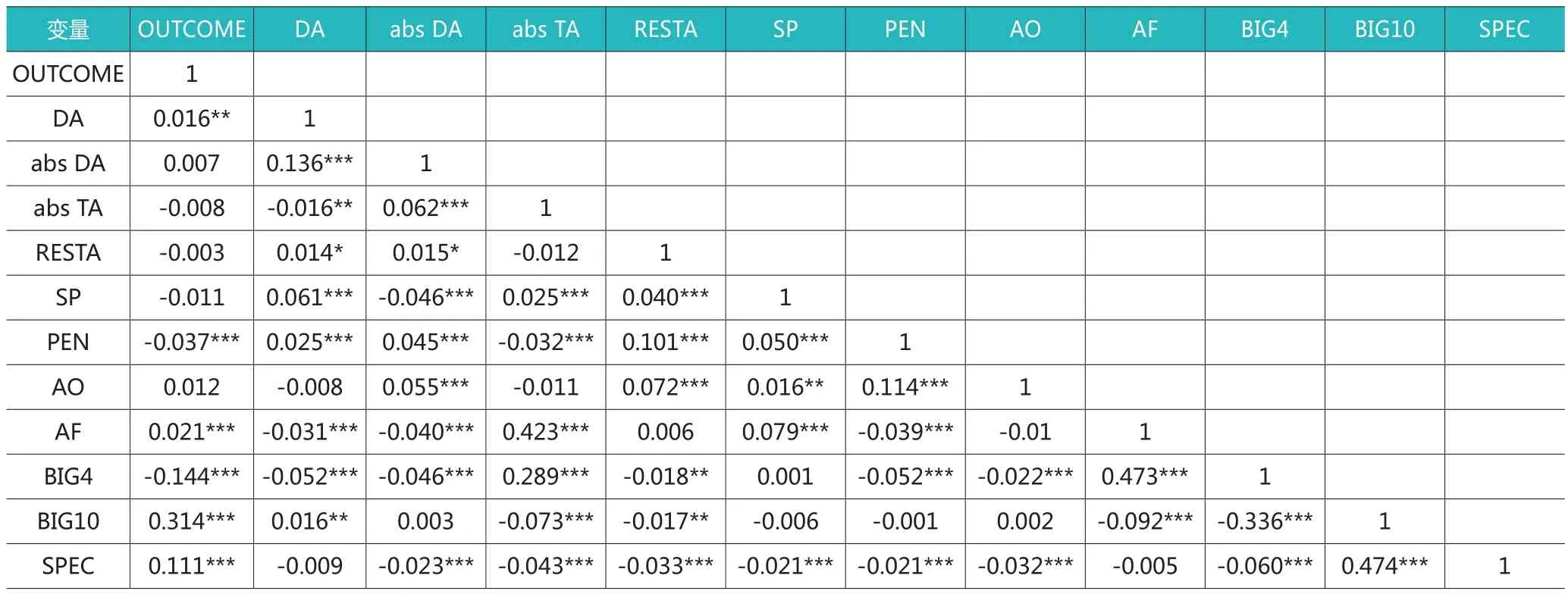

(二)相关性分析

相关性结果具体见表3。从表3中可以看出,解释变量DA、PEN、AF、BIG4 、BIG10、SPEC与被解释变量OUTCOME显著相关。其余的解释变量与被解释变量OUTCOME之间的相关性不显著。

表3 相关性分析结果

(三)操纵性应用应计盈余输出层指标的Logistic回归结果

表4为式(4)的操纵性应用应计盈余衡量输出层的单个指标与OUTCOME的Logistic回归分析结果。结果表明, abs DA与OUTCOME,在1%的水平上显著,而DA、abs TA与OUTCOME不显著。说明学界采用abs DA作为衡量审计质量的指标与业界指标之间具有一致性。而DA与abs TA这两个学界使用的衡量指标与业界指标之间不具有一致性。

表4 操纵性应用应计盈余指标的Logistic回归结果

(四)操纵性应用非应计盈余输出层指标的Logistic回归结果

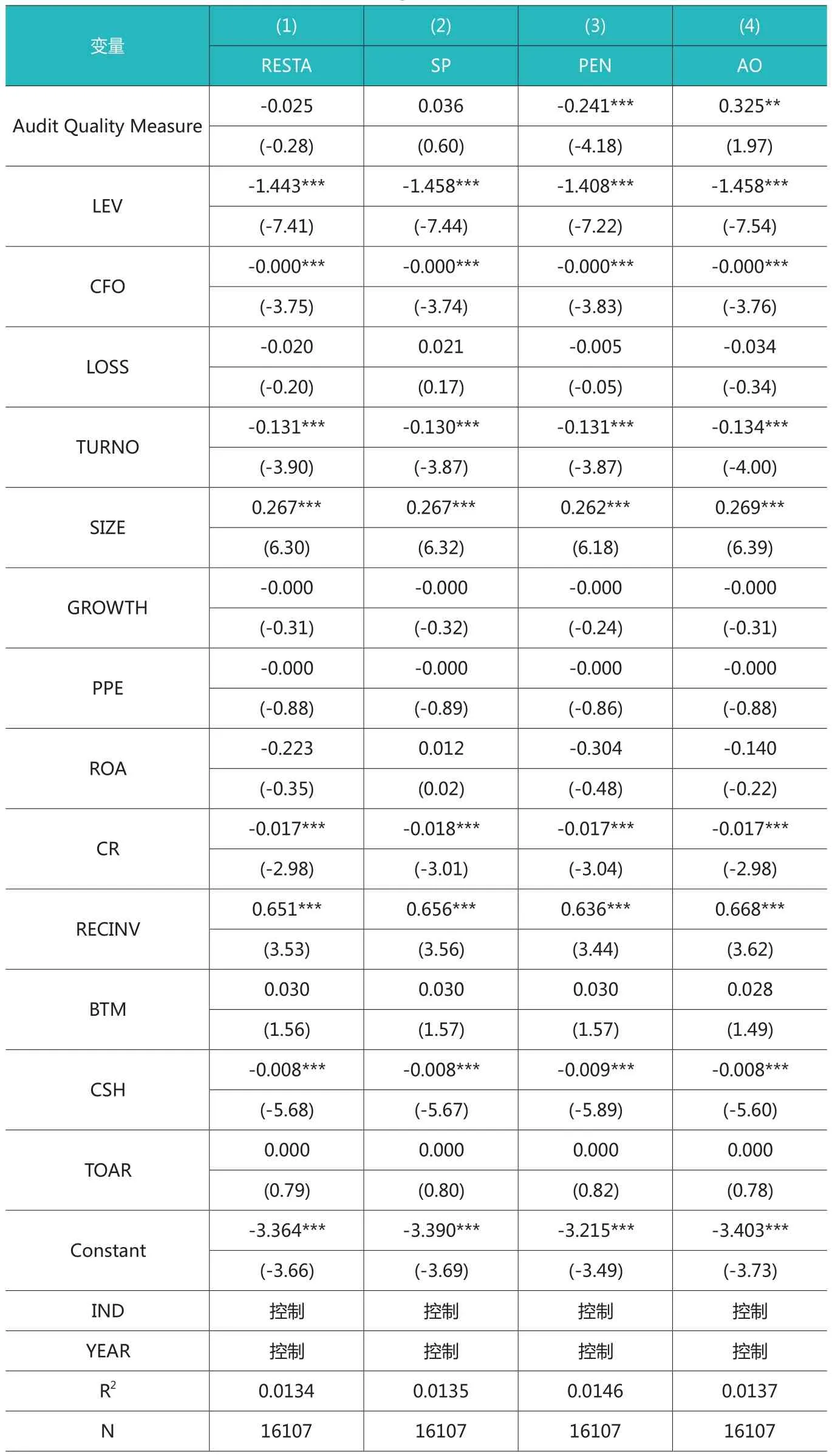

表5为式(4)的操纵性应用非应计盈余输出层单个指标与OUTCOME的Logistic回归分析结果。结果表明,PEN、AO与OUTCOME均显著相关,而 RESTA、SP与OUTCOME的关系不显著。因此,学界采用PEN与AO作为衡量审计质量的指标与业界指标之间具有一致性,而RESTA与SP这两个学界使用的衡量指标与业界指标之间不具有一致性。

表5 操纵性应用非应计盈余输出层指标的Logistic回归结果

(五)审计输入层指标的Logistic回归结果

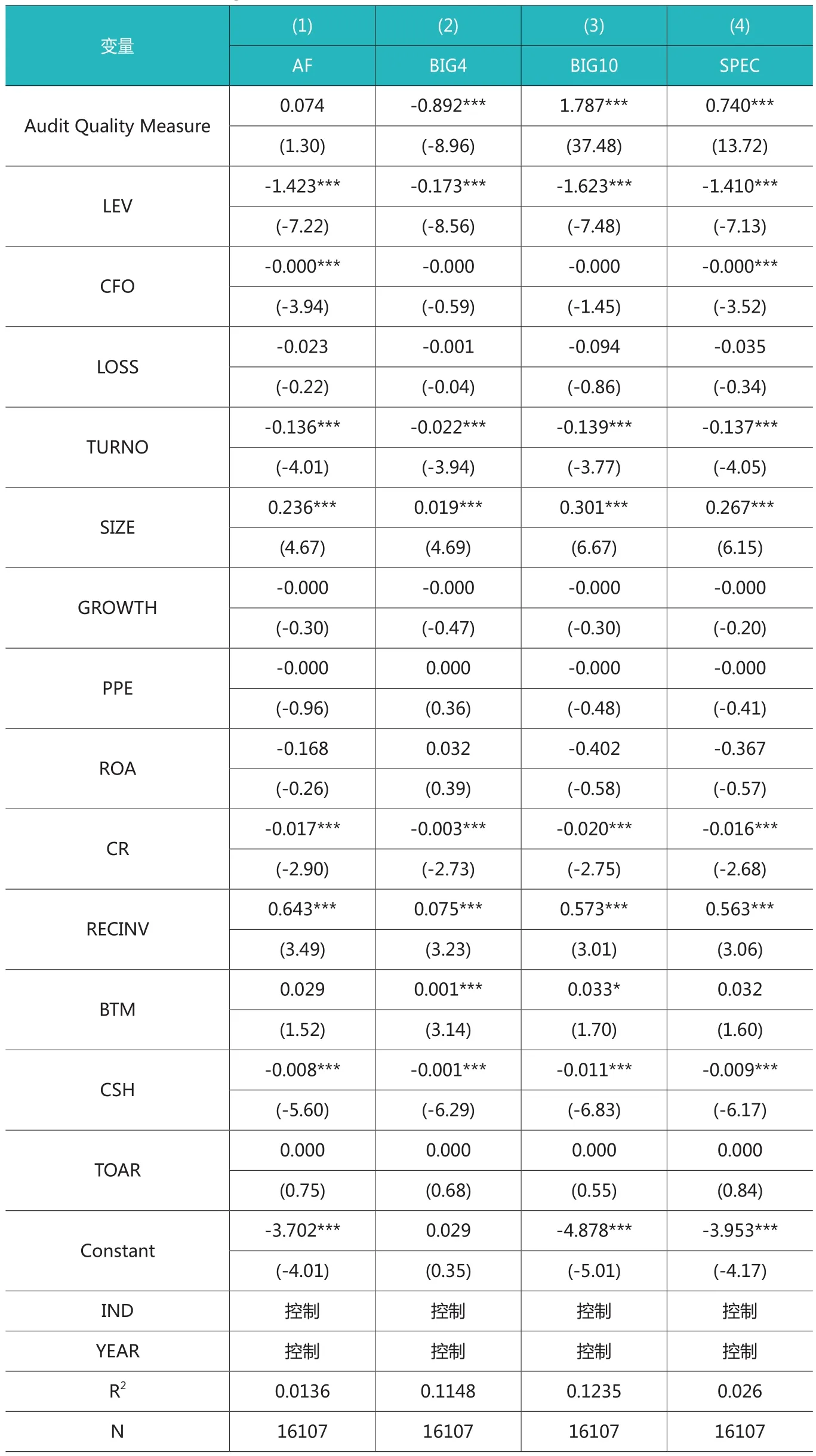

表6为式(4)的审计输入层单个指标与OUTCOME的Logistic回归分析结果。从表6可以看出, BIG4、BIG10、SPEC与OUTCOME均在1%的水平上显著相关,而AF与OUTCOME的关系不显著。因此,学界采用BIG4、BIG10与SPEC作为衡量审计质量的指标与业界指标之间具有一致性,而AF这个学界使用的衡量指标与业界指标之间不具有一致性。

表6 审计输入层指标的Logistic回归结果

(六)指标联合使用的Logistic回归结果

表7为式(4)的全部指标联合使用与OUTCOME的Logistic回归分析结果。结果表明, abs DA、PEN、AO、AF、BIG4、BIG10、SPEC与OUTCOME显著相关,说明学界采用abs DA、PEN、AO、AF、BIG4、BIG10与SPEC作为衡量审计质量的指标与业界指标之间具有一致性,而DA、abs TA、RESTA与SP这4个学界使用的衡量指标与业界指标之间不具有一致性。其中AF指标单独使用时与OUTCOME的系数不显著,在指标联合使用时与OUTCOME显著相关,其余指标的显著性在指标单独使用时和联合使用时基本一致,说明指标联合使用的显著性更高,效果优于单一指标使用,而且指标联合使用的拟合度远远高于单一指标的使用,效果更好。

表7 全部指标的Logistic回归结果

五、稳健性检验

为了保证结果的稳健,笔者更换了行业专长与操纵性应计盈余的计算方法,进行稳健性测试。

(一)替换行业专长的计算方法

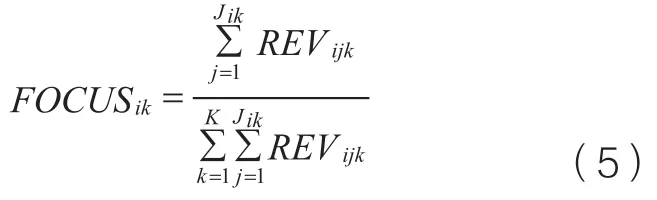

在稳健性测试中,首先将行业专长这个指标采用行业组合份额法。行业组合份额法以事务所在特定行业的审计收入占其整个审计收入的比例来衡量,构建以下模型:

式(5)中,FOCUSik为i事务所来源于特定行业k的收入份额;REV为审计收入;分子代表i事务所在k行业中的所有客户的审计收费之和;分母代表i事务所在所有行业中所有客户的审计收费之和。

我们选择行业组合份额作为虚拟变量衡量审计质量,其关键点在于行业专长的门槛值的判断,门槛值的计算公式为:

式(6)中,Nindustries是事务所审计业务涉及的行业个数。

将采用行业组合份额法计算得到的行业专长指标记为FOCUS,若会计师事务所的行业组合份额大于行业组合份额门槛值,则FOCUS取值为1,否则为0。将FOCUS代替SPEC放进式(4)中,重新进行Logistic回归。

(二)替换可操纵性应计盈余的计算方法

将解释变量可操纵性应计盈余与可操纵性应计盈余的绝对值替换为采用Jones(1991)模型计算,稳健性测试的结果具体见表8所示。

表8 稳健性测试结果

从表8可以看出,稳健性测试的结果与前文基本一致,表明结果是稳健的,证实了上述结论。

六、研究结论与启示

审计质量及其衡量标准一直是业界和学界关注的焦点,本文从二者衡量一致性的角度,以我国上市公司2011-2019年的数据为样本进行了实证研究。研究发现:(1)学界使用的操纵性应计盈余的绝对值、是否违规、审计意见、审计费用、是否是“四大”、是否是“十大”、行业专长这7个指标与业界衡量审计质量的指标具有一致性;(2)操纵性应计盈余、操纵性总应计盈余的绝对值、是否重述、是否微利这4种学界指标与业界衡量审计质量的指标不具有一致性,它们代表了审计质量的不同方面;(3)多个衡量审计质量的指标联合使用比单一指标使用的效果更好,因此在衡量审计质量时,联合使用操纵性应计盈余的绝对值、是否违规、审计意见、审计费用、是否是“四大”、是否是“十大”、行业专长等7个指标来综合判断,其效果更好。

通过本文的研究,可获得如下启示:(1)学术界在寻找更为合适的衡量审计质量的指标时,要更多地考虑从业者和监督者的意见,从业界角度出发选择替代审计质量的指标,能够更好地将理论与实践结合;(2)研究结果为今后中注协、证监会等监管机构对审计质量的判断和衡量提供理论支持,外部监管机构应采取多角度多指标联合判断审计师的审计质量,以提高监管效率和效果。